熱回収蒸気発生器市場規模、シェアおよび業界分析:設計別(水平ドラムおよび垂直ドラム)、用途別(コージェネレーションおよび複合サイクル)、定格出力別 (30MW以下、31MW~100MW、100MW以上)、エンドユーザー別(公益事業、化学、製油所、パルプ・製紙、その他)、および地域別予測、2019-2032年

主要市場インサイト

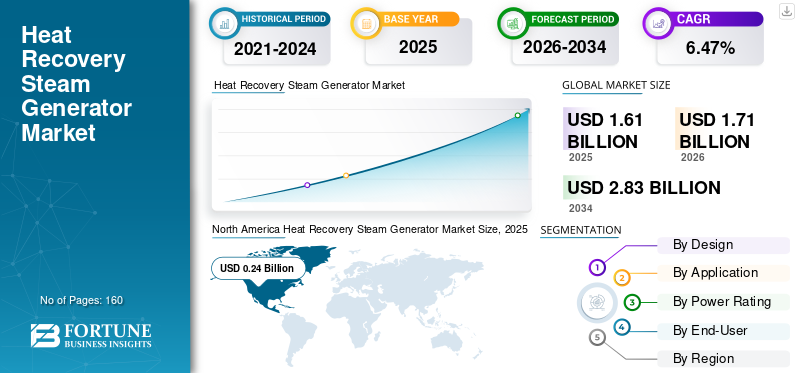

2025年の世界の熱回収蒸気発生器市場規模は16億1,000万米ドルと評価された。同市場は、2026年の17億1,000万米ドルから2034年までに28億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.47%を示すと見込まれている。2025年には北米が27.27%のシェアを占め、世界市場を牽引した。クリーンエネルギー源に対する需要の高まりと多額の投資が、世界的な熱回収蒸気発生器市場の成長を後押しする見込みである。

熱回収蒸気発電機(HRSG)廃熱を回復します蒸気の形のガスタービンの排気から、それを別の発電蒸気タービンの電源として使用します。ガスタービンと蒸気タービンの間に配置され、CO2排出量が最小限の高い熱効率を誇っています。これは、効率が60%から64%に達する複合サイクル発電所と、効率を最大85%から90%改善するのに役立つ植物植物で使用されます。温室効果ガスの排出量に対する意識と厳しい規制の増加と、組み合わせたサイクル発電所(CCPP)の採用の増加も、予想される期間中に発電所の需要を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の熱回収蒸気発生器市場に関する洞察

廃熱回収蒸気発生器市場は、エネルギー効率改善と排出規制遵守のニーズにより成長しています。高効率・高耐久の発電システムは、燃料コスト削減と発電効率向上に寄与します。日本企業は海外市場の技術革新や導入事例を分析し、自社製品開発やエネルギー戦略に活用することで、競争力強化と新規市場参入が可能です。革新的廃熱回収蒸気発生器提供は、持続可能な発電と事業成長に直結します。

グローバル熱回収蒸気発電機(HRSG)市場の概要

市場規模:

- 2018価値:88億米ドル

- 2032予測値:161億米ドル、2019年から2032年までのCAGR 4.45%

市場占有率:

- 地域リーダー:北米は、2018年に27.27%の市場シェアを保有しており、米国の組み合わせサイクルとコジェネレーションプラントでの大規模な展開により促進されました。

- 主要な全国市場:米国HRSG市場は、2032年までに2億38.53百万米ドルに達すると予想されており、クリーンエネルギーと容量の拡張の需要に支えられています。

- エンドユーザーリーダー:ユーティリティセグメントは、発電における大規模な採用と老化熱植物の交換の増加によって駆動される市場をリードしました。

業界の傾向:

- 排出削減規制:温室効果ガスの排出量の削減に世界的に重点を置いて、特にサイクルとコジェネレーションの植物を組み合わせたHRSG需要を促進します。

- 組み合わせたサイクルプラントの成長:石炭火力植物の交換の増加により、サイクルガスタービン(CCGT)を組み合わせた植物を組み合わせると、HRSGの展開が高まります。

- 高度な監視技術:運用効率と排出量コンプライアンスのための圧力分析装置、蒸気速度監視、煙道ガス分析装置の採用の増加。

運転要因:

- クリーンエネルギー投資:低排出発電への世界的な投資の増加は、HRSGの採用を促進します。

- 組み合わせたサイクル発電所の拡張N:熱効率が高い(最大64%)と排出量が少ないため、CCPPは優先発電ソリューションになります。

- コジェネレーション効率:産業におけるCHP(熱と電力の組み合わせ)システムの採用により、エネルギー回収率が向上し、コストが削減されます。

- 技術の進歩:多圧熱交換器回路の革新は、HRSGシステムの効率と出力を改善します。

- 政府の支援とイニシアチブ:世界中のエネルギー移行ポリシーは、HRSGベースのシステムで石炭から天然ガスへの移行を奨励しています。

市場動向

温室効果ガスの排出を削減するための継続的な取り組みは、業界の成長につながります

発電の需要が大幅に増加し、発電量が増加し、温室効果排出量と地球温暖化の増加につながります。したがって、グローバルなシナリオでの排出を削減するために、厳しい規制、政府のイニシアチブ、および膨大な投資が必要です。サイクルの発電所とコジェネレーションを組み合わせて、温室効果ガスの排出を根絶するための最も効率的で信頼できる電力源です。熱回収蒸気発電機は、熱いガスの流れから熱を回収するために使用される複合サイクル発電所の不可欠な部分です。したがって、温室効果ガスの排出を削減する際に組み合わせたサイクル発電所の適用は、より大きなペースで需要を傾けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マーケットドライバー

需要の増大とクリーンなエネルギー源に対する多額の投資は、市場の需要を高めます

清潔なエネルギー源は、電力業界で高い勢いを獲得しています。クリーンエネルギー源は非常に効率的で、信頼性が高く、技術的に進歩しており、電力システムの柔軟性が向上しています。熱プラントからの発電により、炭素排出レベルの増加と地球温暖化が生じ、環境に大きな害を及ぼしています。したがって、クリーンなエネルギー源には大幅な成長があり、これにより、サイクルの発電所の組み合わせと発電のための共発生の採用が可能になりました。たとえば、2018年1月には、ヨーロッパのクロアチアで最大240 MWの定格容量を備えた組み合わせたサイクルガス発電所で構成される5億3,060万米ドル相当のグリーンフィールドプロジェクトが開始されました。

CCPPやコジェネレーションなどのクリーンエネルギー源への投資の増加は、世界中の大規模な投資を集めています。たとえば、2020年1月、イスラエル電気法人(IEC)は、2.59 GWの石炭火力発電所を複合サイクルガスタービン植物に変換することを目的として、OROTラビン近代化プロジェクトにガスタービンを提供するためにGEに契約を締結し、最大1,260 MWの電力を供給しました。したがって、クリーンなエネルギー源のための投資の増加は、世界市場の需要を促進します。

組み合わせたサイクル発電所の採用の拡大は、市場を増やすでしょう

組み合わせたサイクル発電所は50%の電力を生成し、ガスタービンから生成された廃熱は蒸気タービンに向けられており、それが追加の電力を生成します。その過程で、ガスタービンの排気ガスから熱を抽出する主要な成分は、熱回収蒸気発電機によって行われます。したがって、複合サイクルの発電所の採用は、単純なサイクルプラントよりも効率的になります。たとえば、2016年1月、Shandong Electric Power Construction Corporation IIIは、複合サイクル発電所で4億9000万米ドル相当のエンジニアリング、調達、および建設契約(EPC)を受け取り、フセインサーマル発電所に取って代わりました。したがって、複合サイクルの発電所の採用を増やすと、需要が加速し、熱回収蒸気発電機(HRSG)の市場規模が拡大しています。

市場の抑制

高い初期投資とメンテナンスコストは、市場の成長を制限する可能性があります

熱回収蒸気発生器は一連のシリーズを含む熱交換器、飽和状態に近い水を加熱するエコノマイザー、過熱蒸気を生成するためのスーパーヒーター、蒸発器を飽和蒸気を生成するなど。ガスタービン排気ガスから最大量のエネルギーを抽出するために、システムに1つまたは2つの高い圧力回路が追加され、抽出レベルが増加します。追加される各圧力レベルは、蒸気タービンからの出力を増加させ、HRSGシステムのメンテナンスコストを増加させます。したがって、メンテナンスコストが高いと予測期間中の市場の成長が妨げられる可能性があります。

セグメンテーション

設計分析による

予測期間中に勢いを増すための水平ドラムセグメント

設計に基づいて、市場は水平ドラムと垂直ドラムにセグメント化されています。水平ドラムセグメントは、この市場の最大シェアを占めています。水平ドラムは一般に、炭素鋼、覆われた鋼、Cuアロイ、およびチタンで作られており、これはより高い引張強度を提供します。ガスの流れは水平ですが、水は垂直に配置された蒸発器チューブで加熱され、自然で費用対効果の高い循環効果を生成します。効率が高く、ゼロフェクトレートを提供するため、発電、石油およびガス、製油所産業にとってより有利になります。垂直ドラムHRSGは場所が柔軟であり、スペースが少なくなります。したがって、それは主にスペースが主要な関心事であるサイトに展開されます。したがって、水平ドラムセグメントは、予測期間中に勢いを増しています。

アプリケーション分析による

最大の共有を考慮して、組み合わせたサイクルアプリケーション

アプリケーションごとに、市場セグメントにはコジェネレーションと複合サイクルが含まれます。複合サイクルセグメントは、Cogenerationと比較して資本投資が少ないため、市場で最大の市場シェアを保持しています。ただし、コジェネレーションセグメントは、環境の効率が高く排出量の削減により、需要を推進しています。したがって、複合サイクルの発電所とコジェネレーションプラントにおける熱回収蒸気発電機の幅広い展開は、予測期間中に需要を促進します。

電力評価分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

100 MW以上市場を支配するセグメント

電力評価により、市場セグメントには最大30 MW、31 MW -100 MW、および100 MW以上が含まれます。上記の100 MWセグメントは、100 MWを超える植物容量を持つ発電所と産業用途の幅広い展開により、世界市場で最大の市場シェアを保持しています。 Energy Information Administration(EIA)レポートによると、2019年2月、合計サイクルユニットの設置は、米国31 MW - 100 MWセグメントで20,000ユニット以上に達し、Cogeneration Plant CapacityによるHRSGの幅広い展開により、シェアの観点からも増加しています。コマーシャルや産業などの小規模発電アプリケーションは、HRSGを大規模に最大30 MWまで展開しています。したがって、さまざまな植物能力にわたる幅広い範囲は、予想される期間中に熱回収蒸気発電機市場の動向を促進することです。

エンドユーザー分析による

最大の市場シェアを保持するためのユーティリティセグメントでの展開

エンドユーザーによる市場セグメントには、ユーティリティ、化学物質、製油所、パルプ&ペーパーなどが含まれます。ユーティリティセグメントは、ユーティリティセクターによる複合サイクルプラントの幅広い展開により、最大の市場シェアを保持しています。化学および製油所の産業は、他の暖房アプリケーションのために石油精製などの既存の産業プロセスから熱を捕捉するためにHRSGを使用しています。紙およびパルプ産業は、HRSGを産業用途に使用して熱を抽出します。したがって、HRSGの広範な使用法は、予測期間中に需要を促進します。

地域分析

North America Heat Recovery Steam Generator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

私たちの調査研究に基づく調査結果は、北米が予測期間中に最大のHRSG市場シェアを保持することが期待されていることを示しています。北米では、米国のユーティリティは、複合サイクル植物と共発生植物に多数のHRSGを展開しています。たとえば、米国エネルギー情報局の新しいレポートによると、2018年の新しいレポートによると、天然ガス火力の組み合わせサイクル植物からの生産により、石炭火力発電所は21 GWの容量を上回りました。

ヨーロッパは、予測期間中に市場で2番目に大きい地位を保持すると予想されています。この地域は、この市場で健全な成長を目撃すると予想されています。ヨーロッパの国々は、グローバルシナリオで温室効果ガスの排出を排除することを可能にするクリーンなエネルギー源に焦点を当てています。たとえば、2018年7月、シーメンスは、ドイツのヘルンにあるドイツの会社Steag Gud Herne(STEAG)と、600 MWの容量を持つHerne 6 Cycle Power Plant(CCPP)と名付けられたターンキープロジェクトのターンキープロジェクトを建設するために契約を結びました。したがって、クリーンなエネルギー源としてのサイクル植物の組み合わせへのヨーロッパ諸国からの投資の増加は、この市場の成長を促進しています。

また、アジア太平洋地域は、予測期間中に市場シェアの大幅な成長を遂げていると推定されています。クリーンなエネルギー源と複合サイクルの発電所の採用に対する需要の増大と多額の投資は、この地域の市場の成長に起因する主要な要因です。中国、日本、インドなど、アジア太平洋地域の国々は、清潔なエネルギー源の生成に一貫して焦点を当てており、排出レベルを削減するために多額の投資が行われています。たとえば、2018年5月、三菱日立パワーシステムズ、Ltd。は、天然ガスによって発射されたガスタービン併用サイクル(GTCC)発電所に2つのガスタービンを提供する契約を受けていました。したがって、クリーンなエネルギー源への投資の増加と、組み合わせたサイクルプラントの採用により、予測期間中の需要が活用されます。

主要業界のプレーヤー

技術の進歩とその流通ネットワークの強化に焦点を当てるGE

2016年5月、工業製品と自動化および電力網の先駆的なテクノロジーリーダーであるGEは、Doosan Engineering&Constructionの熱回収蒸気発電機事業を2億5,000万米ドルで買収しました。この買収は、GEがHRSGテクノロジーを利用して製品の提供を拡大する組み合わせたサイクルの発電所ソリューションに対する需要の高まりを満たすのに役立ちました。

プロファイルされた主要企業のリスト:

- GEパワー(私たち。)

- シーメンス(ドイツ)

- ABB(スイス)

- Babcock&Wilcox(米国)

- AMEC Foster Wheeler(英国)

- クリーバー - ブルックス(米国)

- Nooter/Eriksen、Inc。(私たち。)

- アルストム(フランス)

- 三菱重機(日本)

- Bharat Heavy Electricals Limited(インド)

- ソフィスター(イタリア)

- テクノロジー転送サービス(米国)

- coepro (ポルトガル)

彼らの強力な立場を維持するための主要なプレーヤーは、製品開発に投資することです

主要企業は、高度な監視と最適化テクノロジーの統合に大きく投資しています。 HRSGのオリジナルの機器製造経験、監視、および分析は、投資家から関心とサポートを得ています。さらに、組み合わせたサイクル植物によるクリーンなエネルギー源の開発への投資も、熱回収蒸気発生器の需要を推進しています。

現在、グローバル市場は上記のプレーヤーによって顕著に支配されており、シェアの半分以上を保有しています。主要なプレーヤーの優位性は、研究開発活動への支出、高度な機能の組み込み、運用効率、革新的な戦略的パートナーシップと買収、および技術的なアップグレードに依存しています。

熱回収蒸気発電機のメーカーは、主に、圧力の監視、煙道ガス分析装置、蒸気速度の監視などの技術の開発に焦点を当てており、動作中の効率と信頼性を活用しています。これらは、世界市場の主要なプレーヤーによって主に提供される重要な機能の一部です。

主要な業界開発:

- 2021年5月13日、GEは、Summit Meghnaghat-II Power Company Limited(SMPCL)とEPC契約に署名しました。ターンキーEPC契約の下で、GEは、植物溶液のバランスとともに、リヒータードラムタイプの熱回収蒸気発電機(HRSG)、蒸気およびガスタービンを備えた3相レベルのガスタービンを3相レベルで提供します。

- 2021年1月13日、GEは、韓国のTongyeong Combined Cycle Power Plantのために発電所の機器を配達する順序を確保しました。同社は、蒸気タービン、ガスタービン、2つの熱回収蒸気発電機(HRSG)、および3つのG65発電機を供給します。

- 2020年11月、Bhi Co. Ltdは、Woodの子会社からForster Heat Recovery Steam Generator(HRSG)テクノロジーの購入を完了しました。これにより、BHI Co. Ltdは発電機器の主要なサプライヤーとしての地位を高めることができます。

- 2020年11月、GEは、韓国のNAEPO市にあるNAEPO Green Energy Co. Ltd暖房プラントに発電機器を供給する命令を確保しました。この順序には、熱回収蒸気発生器(HRSG)、ガスタービン、H65発電機、1つのGEコンデンサー、および19年間の機器のメンテナンスが含まれます。

将来の見通し

熱回収蒸気発電機は、主に統合サイクルの発電所で使用されます。これは、きれいなエネルギー源の1つです。国々は、高齢の熱発電所を複合サイクルの発電所に変換して、排出レベルを削減し、熱回収蒸気発電機システムの需要の増加につながります。したがって、熱発電所を組み合わせたサイクル発電所に変換するための投資と政府のイニシアチブは、熱回収蒸気発電機市場の成長のための有望な機会をもたらします。

報告報告

An Infographic Representation of 熱回収蒸気発電機市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

熱回収蒸気発電機市場レポートは、この市場に関する定性的および定量的な洞察と、市場のすべてのセグメントの市場規模と成長率の詳細な分析を提供します。

これに加えて、このレポートは、市場のダイナミクス、新たな傾向、競争の環境の精巧な分析を提供します。レポートで提供されている主要な洞察は、個々のセグメント、パートナーシップ、合併&買収などの最近の業界開発、ポーターの5つの力分析、主要な市場プレーヤーのビジネス戦略、マクロおよびミクロ経済指標、主要な業界動向です。

レポートスコープとセグメンテーション

|

セグメンテーション |

詳細 |

|

研究期間 |

2015-2026 |

|

基地年 |

2018年 |

|

予測期間 |

2019-2026 |

|

歴史的期間 |

2015-2017 |

|

ユニット |

価値(10億米ドル) |

|

設計により |

|

|

アプリケーションによって |

|

|

電力評価による |

|

|

エンドユーザーによる |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsの調査によると、2018年には市場価値は88億米ドルでした。

市場は、予測期間に4.2%のCAGRで成長すると予測されています。

北米の市場規模は、2018年には20億4,000万米ドルでした。

電力産業、石油およびガス産業、化学物質、紙、パルプ産業は、熱回収蒸気発電機が大規模に配備されている著名な産業です。

2018年、世界市場は88億米ドルであり、2026年までに予測期間中(2019-2026)に4.2%のCAGRで成長する12億2,000万米ドルに達すると予想されています。

電力評価に基づいて、上記の100 MWセグメントは、グローバル市場で最大のシェアを保持しています。

エネルギーのきれいな源泉に対する需要と多額の投資と、組み合わせたサイクル発電所の採用の増加は、市場の需要を促進する主な要因です。ただし、高度なメンテナンスコスト抑制は、予想される期間に市場の成長を抑えています。

市場のトッププレーヤーは、GE Power、Siemens、ABB、Babcock&Wilcox、Amec Foster Wheeler、Cleaver-Brooks、Nooter/Eriksen、Inc.、Alstom、Mitsubishi Heave Industries、Bharat Heavy Electricals Limited、Sofinter、Technology Fransfers Services、Coeproです。

専門家にお問い合わせください 専門家に相談する

-

レポートの更新

進行中 -

2019-2032

(進行中) -

2025

(進行中)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート