エネルギー回収人工呼吸器の市場規模、シェア&業界分析、タイプ別(壁取り付け、天井マウント、キャビネット)、アプリケーション(住宅、商業など)、地域予測、2026-2034別

エネルギー回収換気装置の市場規模

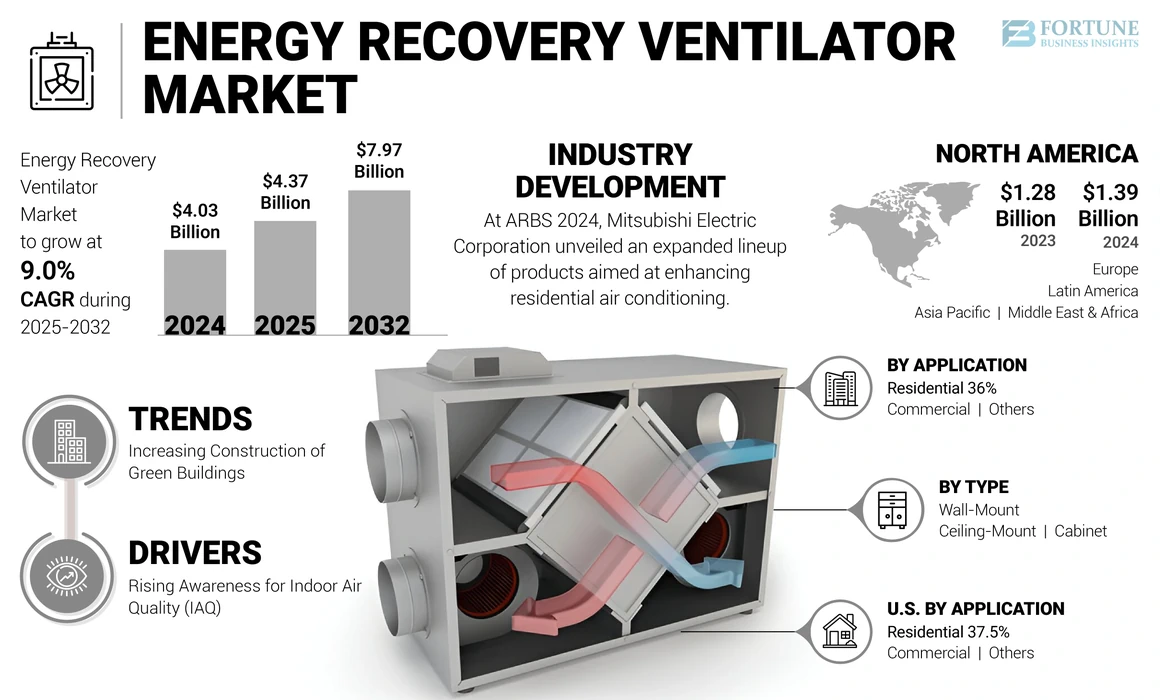

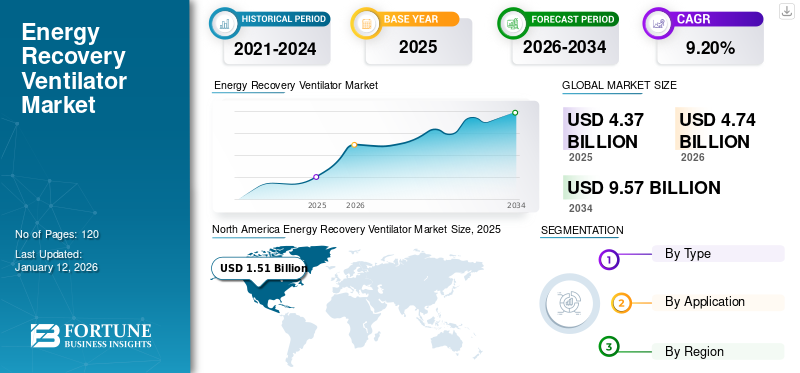

世界のエネルギー回収換気装置市場規模は、2025年に43億7000万米ドルと評価され、2026年の47億4000万米ドルから2034年までに95億7000万米ドルに成長し、予測期間中に年平均成長率(CAGR)9.20%を示すと予測されています。北米は2025年に34.50%の市場シェアでエネルギー回収換気装置市場を支配した。

エネルギー回収換気装置(ERV)は、室内の汚染された空気を除去し、室内空間の湿度を調整することで新鮮な空気を提供する中央換気システムです。一般にERV換気システムやERV空気交換機として知られています。ERVは汚染物質、花粉、その他の有害な汚染物質を捕捉し、快適な空気が利用可能な室内空間に入ることを保証します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエネルギー回収型換気システム(ERV)市場インサイト

日本では、建築物の省エネ性能向上や室内環境の質を高める取り組みが加速する中、エネルギー回収型換気システム(ERV)の重要性が一段と高まっています。高温多湿の気候や都市部の高密度な建築環境に適応しつつ、換気効率とエネルギー消費の最適化を実現する技術への需要が拡大しています。世界的に建築設備のスマート化が進む中、日本市場では、快適性・衛生性・省エネ性能をバランスよく向上させるソリューションとして、ERVの導入が建物運用の高度化に向けた重要な戦略的テーマとなっています。

世界のエネルギー回収換気装置市場概要

市場規模:

- 2025年 価値:43億7,000万米ドル

- 2026年 価値:47億4,000万米ドル

- 2035年 予測値:95億7,000万米ドル

- CAGR(2025年~2032年):9.20%

市場シェア:

- 地域別首位: 北米 2024年 34.49%

- 最も成長が速い地域: アジア太平洋地域は、生活水準の向上とインフラ拡張を背景に、最も速い成長が見込まれる

- エンドユーザー別リーダー(用途別): 商業セグメントが支配的——オフィス、機関、公共施設での広範な採用を反映

業界動向:

- 天井設置型が主流: 既存構造物への設置容易性と省スペース設計から、天井設置型ERVがタイプ別セグメントをリード

- 室内空気質重視の導入: 新規プロジェクトと改修工事の両方で、室内空気質の考慮がERV導入を促進している

- 環境配慮型・持続可能な建築ソリューション: 環境認証を取得した建築物に、省エネルギー型換気システムがますます組み込まれている

推進要因:

- 室内空気質(IAQ)への重視: 居住者の健康増進、快適性、生産性向上といったIAQの利点に対する認識の高まりが、ERV導入を促進している

- 省エネルギー規制: 規制および環境配慮型建築基準により、HVACエネルギー負荷削減のためのERV統合が促進されている。

- 商業用不動産の拡大: 商業ビルにおける新築・改修活動の増加が、拡張性と効率性を兼ね備えたERVシステムの需要を牽引している。

米国環境保護庁(EPA)は、室内空気質(IAQ)が屋外空気の2~5倍悪いと発表しました。密閉された建物における室内空気質の悪化は、換気不足が原因です。悪質な空気の吸入は、シックハウス症候群(SBS)など様々な健康問題を引き起こす可能性があります。こうした悪影響を回避するため、悪臭や湿気を除去し室内環境を改善するERVシステムの需要が高まっています。換気需要の高まりを受け、世界のエネルギー回収換気システム市場は今後数年間で急成長が見込まれる。

COVID-19の影響

COVID-19の影響が中程度であった結果、ERVシステムの設置が増加

世界はCOVID-19パンデミックの悪影響に直面しており、突然のロックダウンにより製造現場全体の生産にも最終的に影響が及んでいます。複数の二次情報源によると、米国では ERV設置の縮小と労働力不足により、HVAC企業の約45%が季節的な売上高を失った。コロナウイルスの影響で複数の産業が停滞し、2020年後半まで大幅な落ち込みが見られた。HVACは、様々な分野で換気が必要とされるため、影響が最も少ない産業の一つである。したがって、市場はパンデミック中に中程度の影響を受けたが、予測期間中に早期回復が見込まれている。

エネルギー回収換気装置市場の動向

グリーンビルディング建設の増加が市場成長を加速

グリーンビルディング建設の増加傾向は、エネルギー回収換気装置市場を後押ししている。これは有害排出物の増加に伴う居住者の健康意識の高まりに起因する。米国グリーンビルディング協会(USGBC)によれば、支援的な換気システムを備えたグリーンで健康的な建物は、投資利益率(ROI)を19%、建物資産価値を10%向上させることができる。

このため、エネルギー換気装置の市場は今後大幅に成長すると予測される。さらに、主要サプライヤーは自社製品をグリーンビル認証基準に適合させている。例えば、RenewAire社はグリーンビル認証の厳しいエネルギー効率要件を満たす製品を提供している。したがって、予測期間中に世界的に増加するグリーンビル建設活動は、世界のエネルギー回収換気装置市場の成長にとって好材料となる見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エネルギー回収換気装置市場の成長要因

室内空気質(IAQ)への意識高まりが製品需要を牽引

空気の質は重要な関心事であり、現在その認識が高まっています。不十分な室内空気質(IAQ)は、室内居住者の健康、認知機能、生産性、ウェルビーイングに悪影響を及ぼします。したがって、エネルギー回収換気装置(ERV)の需要が市場を牽引すると予想されます。これは、滞留した室内空気を新鮮な外気と継続的に置換できるためです。さらに、過剰な湿気や家庭用化学物質などの汚染物質を除去し、エネルギー効率を最適化し、カーボンフットプリントを最小化するなどの効果があります。

また、これまで室内空気質を向上させるのに十分な外気を導入することは、空調プロセスに高コストを要するため大きな課題でした。こうした課題を克服するため、メーカーはERVを導入し、換気エネルギーコストの削減と外気質改善の可能性を実現しました。さらに、住宅・商業施設向けのエネルギー消費量規制建築物建設や炭素排出量関連政策といった政府介入が、世界市場の推進要因の一つとなっている。

抑制要因

複雑な設置プロセスと製品の高い維持コストが市場成長を阻害

空気質への意識の高まりに伴い、本設備の需要は増加しています。しかし、複雑な設置手順が市場の急拡大を制限しています。既存の建築プロジェクトでは、換気扇を設置する理想的なスペースが設計されていない場合が多く、ERVの統合が困難となります。さらに、システムの設置位置が不適切だと、外気取り入れ量が最小化され、気流が遮断されて汚染された空気が流入する可能性があります。また、この装置の設計と設置方法によっては、システムに追加で相当な長さのエアダクトが必要となります。そのため、これらのダクトを外部からの汚れやほこりから遮断・断熱する必要があるため、製品のメンテナンスコストがさらに増加します。

エネルギー回収換気装置(ERV)市場のセグメント分析

タイプ別分析

壁面既存ダクトが天井設置型セグメントの成長を牽引

タイプ別では、壁設置型、天井設置型、キャビネット型の3セグメントに区分される。

天井設置型セグメントは市場シェアの重要な部分を占めると推定され、最も高い成長率を示しています。既存の壁上配線・ダクトが設置コストと侵襲性を最小限に抑えるため、天井設置型ERVの市場需要は急増しています。

壁掛け型セグメントは、機械換気システムのない建物への設置可能性から、2番目に高いCAGR(年平均成長率)を示しています。ダクトスペースが狭く、機械換気システムなしで建設された建物では、外壁から直接外部に排気する小型でユニット化された壁掛け型ERVの設置が好まれます。

キャビネット型セグメントは、設置・保守コストの高さから予測期間中は緩やかな成長率が見込まれます。このタイプの機器は主に産業分野に統合され、10年以上の寿命を有します。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ERVの統合が商業セグメントを牽引

用途別では、住宅用、商業用、その他(産業分野)に市場が区分される。

商業セクターが世界市場を主導しており、ホテル・レストラン、空港、教育機関、民間職場などが、作業効率向上に寄与する健康的な職場環境を提供するためERVを採用している。国連環境計画金融イニシアチブ(UNEP FI)によれば、2015年に世界195カ国が地球温暖化抑制に向けた協力を合意した。こうした統計を踏まえ、商業分野におけるERVの統合は拡大が見込まれる。

住宅セグメントは予測期間中に大幅な成長が予想される。これは世界的な一人当たり支出の増加に起因する。住宅開発セクターは、先進国および中国、インド、ナイジェリアなどの発展途上国で急成長しており、これが世界市場の成長を後押ししている。議会調査局(CRS)の調査によると、2018年時点で米国の住宅サービスへの総支出は約2.6兆米ドルであり、GDPの約11.6%を占めている。

その他(産業用)セグメントは、製品寿命と使用期間が長いことから、漸進的な成長が見込まれる。発展途上国の製造業における外国直接投資の増加が、産業用途向けキャビネット型ERVの需要を牽引している。

地域別分析

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域に区分される。さらに各国別に分類される。

North America Energy Recovery Ventilator Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、建築物におけるエネルギー効率と室内空気質への高い重視から、世界市場を支配している。雹嵐、ハリケーン、豪雪といった北米の厳しい気候条件は室内空気質を悪化させ、人々の健康に直接影響を及ぼす。北米の住宅固定投資額は7,850億米ドル(GDP比3.3%)を占めた。住宅分野への投資増加に伴い、安全で健康的な室内環境を提供するための設置需要が全セクターで高まると予想される。

米国は強固なインフラ基盤により最大の市場シェアを占める見込み

米国では成熟した建設業界と強力なHVACインフラが、システム統合に有利な環境を提供している。さらに寒冷地域と温暖地域が共存する気候的多様性が、熱回収と効果的な室内快適性維持システムへの需要を後押ししている。確立されたメーカーの存在と技術進歩・革新が、米国市場の成長に大きく寄与している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれています。これは中国、インド、マレーシア、韓国、タイなどの国々における生活水準の向上に起因します。これらの国々は住宅・商業ビルストックの近代化を目指しています。国際金融公社(IFC)によれば、東アジア・太平洋地域は不動産セクターで最大の市場シェアを占めています。さらに、商業・住宅建築分野では16兆米ドル規模の投資機会が見込まれています。こうした市場機会が地域全体の需要を押し上げるでしょう。

インドは、建物やその他の施設におけるERV(熱回収換気装置)および総合的なHVACシステムの導入において主導的な国と見なされている。政府機関は、メーカーに利益をもたらす外国直接投資(FDI)スキームを提供している。このため、ジョンソンコントロールズなどのメーカーは、住宅・産業・商業施設向けにキャビネット型、壁掛け型、天井埋め込み型の製造に注力している。湿気が多いインドでは、これらのERVが室内空気質と湿度を安定させ、安全で健康的な室内環境を提供する。

欧州では、西欧諸国における新築住宅建設を背景に、近い将来にエネルギー回収換気システムの市場が漸進的に成長すると予測されています。

中東・アフリカおよびラテンアメリカは、他地域と比較して緩やかな成長が見込まれます。これは主に、中東・アフリカ全域における建設セクターの成長率停滞と、ラテンアメリカ全域での港湾事業活動の縮小によるものです。

主要業界プレイヤー

主要プレイヤーは世界規模での事業拡大に注力

主要エネルギー回収換気装置メーカーは、消費者需要にタイムリーに対応するため、製造工場や研究開発センターの拡張を重視している。さらに、これらの企業は、様々な排出基準に適合させるため、既存技術のアップグレードに多額の投資を行っている。また、市場での持続的競争力を維持するため、収益性向上戦略の実施により利益構造を強化している。これには、合併・買収や、中小規模企業へのユニット・部品の販売が含まれる。例えば、 2018年3月にはダイキンが商業用換気市場での地位強化のため、2つの新型コンパクトユニットを追加した。

ツェンダー・グループAGは製品展開拡大に向け買収活動に注力

ツェンダー・グループAGは、住宅・商業分野のアプリケーション全体で事業を拡大するため、地域・ローカル企業を買収している。例えば2019年3月には、欧州で換気ソリューションを提供するため、換気製品を提供する企業であるレケアを約830万米ドルで買収した。この買収により、住宅用換気ユニットに採用される省エネ型

- Carrier (United Technologies) (米国)

- ジョンソン・コントロールズ (アイルランド)

- ダイキン工業株式会社 (日本)

- 三菱電機株式会社 (日本)

- LGエレクトロニクス (韓国)

- ノーテック・エア・ソリューションズ(米国)

- レノックス・インターナショナル(米国)

- グリーンヘック・ファン・コーポレーション (米国)

- 富士通株式会社 (日本)

- ツェンダー・グループAG (スイス)

業界の主な動向:

- 2022年8月 – 三菱電機株式会社は、ARBS 2022において、住宅用空調の強化を目的とした製品ラインアップの拡充を発表しました。同社は、空気処理およびエネルギー回収換気装置における豊富な専門知識を反映した、スプリットシステムとダクト式技術の両方を活用した新製品を発表した。

- 2022年3月 - グリーンヘック・ファン社は集合住宅向け新型エネルギー回収換気装置の発売を発表。顧客に多様な選択肢と付属品を提供する4モデルを展開。

- 2020年10月 - Holtopは、冷暖両用の新鮮な空気を提供するDXコイル搭載型の新エネルギー回収換気装置を開発・発売した。最適な室内快適性を実現するため、VRF/VRVシステムとの併用が可能である。

- 2020年8月 - 三菱電機トレーンHVAC米国法人は、効率向上とコスト削減を支援するフリークーリング機能を活用したロスネイ熱交換換気ユニットを発売した

- 2020年4月 - 三菱電機株式会社の欧州子会社「Mitsubishi Electric Europe B.V.」は、スウェーデンにおける業務用冷暖房製品およびトータルソリューション能力の強化を目的として、AQS PRODUKTER ABを買収しました。Mitsubishi Electric Europe B.V.

レポート対象範囲

本調査レポートは市場に関する詳細な洞察を提供します。成長要因、制約要因、競争環境、地域別分析、課題などが含まれます。さらに、市場分析、現在のトレンド、予測を提示し、今後の投資機会を明らかにします。市場は2019年から2030年まで定量的に分析され、市場の財務的健全性を示します。本レポートで収集された情報は、複数の一次情報源および二次情報源に基づいています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.2% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

用途別

地域別

|

よくある質問

市場規模は2034年までに95億7000万米ドルに達すると予測されている。

2025年時点の市場規模は43億7000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)9.20%で成長すると見込まれている。

天井マウントセグメントは、市場をリードすることが期待されています。

屋内大気品質(IAQ)の重要性の高まりは、世界市場を推進しています。

Daikin Industries、Ltd。、キャリア、およびMitsubishi Electric Corporationは、市場の大手企業です。

北米は最高の市場シェアを保持する予定です。

迅速に追跡されたグリーンビルディングの建設は、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。