建築照明市場規模、シェアおよび用途分析、製品タイプ別(LED照明、蛍光灯、白熱灯、ハロゲン照明、スマート照明など)、テクノロジー別(有線および無線)、設置タイプ別(新規設置および後付け設置)、用途別(屋内照明、屋外照明、建築用照明、装飾照明など)、エンドユーザー別(住宅、商業、産業、施設、ホスピタリティ、その他)、および地域予測、2026 年から 2034 年

主要市場インサイト

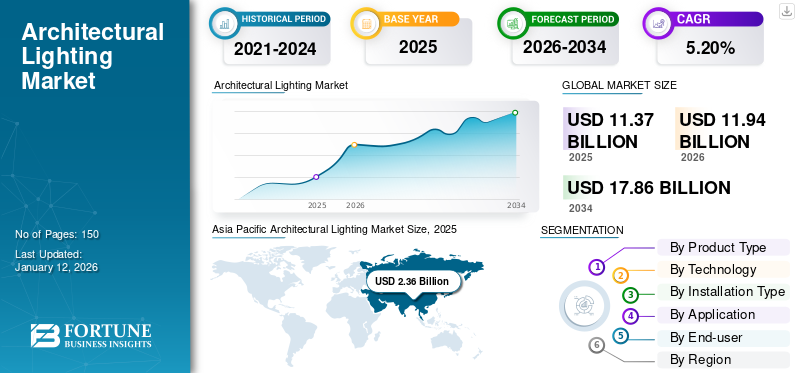

世界の建築照明市場規模は、2025 年に 113 億 7000 万米ドルと評価されています。市場は 2026 年の 119 億 4000 万米ドルから 2034 年までに 178 億 6000 万米ドルに成長すると予測されており、予測期間中に 5.20% の CAGR を示します。アジア太平洋地域は、2025 年に 24.90% のシェアを獲得し、世界の建築照明市場を独占しました。

建築照明業界には、建物や空間の美的および機能的特性を向上させる照明システムの設計、製造、導入が含まれます。これには、住宅、商業、産業、施設、ホスピタリティ、その他の環境で使用される幅広い製品が含まれます。市場の主な推進要因には、エネルギー効率の高いソリューションに対する需要の高まり、エネルギー効率の高いソリューションの採用の増加が含まれます。LED照明、創造的に統合された建築設計への注目が高まっています。

新型コロナウイルス感染症のパンデミックにより、サプライチェーンの問題やプロジェクトの遅延により、市場に一時的な混乱が生じました。しかしこの危機はまた、健康、安全、自動化に関する懸念の高まりにより、従来の照明ソリューションからスマートで非接触型の照明ソリューションへの移行を加速させました。

市場の主要企業には、Signify Holding、OSRAM GmbH、Cree Lighting、Cooper Lighting LLC、Lutron Electronics、Hubbell、ERCO Lighting、Zumtobel Group、TRILUX Lighting Ltd.、Fagerhult、および Acuity Inc が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

建築照明市場の重要なポイント

- 2025 年の市場規模: 113 億 7,000 万米ドル

- 2026 年の市場規模: 119 億 4000 万ドル

- 2034 年の予測市場規模: 178.6 億米ドル

- CAGR: 2026 ~ 2034 年で 5.20%

- アジア太平洋地域は、2025 年に 24.90% のシェアを獲得し、世界の建築照明市場を独占しました。

- LED照明セグメントは、2026年には市場の38.16%を占めると予想されています。

- ワイヤレスセグメントは、2026 年に 52.54% の圧倒的な市場シェアを保持すると予想されます。

北米

北米市場は2025年に33億1,000万米ドルと評価され、世界収益の34.90%を占め、2026年には34億5,000万米ドルに達すると推定されています。

ヨーロッパ

2025 年、ヨーロッパは世界市場の 24.90% を占め、評価額は 23 億 6,000 万米ドルに達し、2026 年には 24 億 9,000 万米ドルに成長すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は2025年に23億6,000万米ドルに達し、市場総収益の24.90%を占め、2026年には24億9,000万米ドルに達すると予測されています。

私たち。

米国市場は、2026 年までに 20 億 1,000 万米ドルに達すると予測されています。

日本

日本市場は2026年までに5億7,000万米ドルに達すると予測されています。

続きを読む

人工知能 (AI) の影響

人工知能 (AI)は、ユーザーの行動や環境条件に基づいて調整する高度な照明システムを促進することで、市場を変革しています。 AI は、自動照明制御、占有検知、日光統合などの機能を通じて、エネルギー効率とユーザー エクスペリエンスを向上させます。例えば、

- IBM による最近の調査では、エネルギーおよび公益事業部門の企業の 74% がデータ関連の課題に対処するために AI を導入していることが明らかになりました。これにより、業務効率の向上と環境負荷の低減が期待されます。

これらの機能は、建築照明に対する需要の高まりをサポートします。 AI の迅速な統合により、製品のイノベーションが推進され、業務効率が向上し、業界全体により高い価値が提供されることが期待されています。

相互関税の影響

相互関税は、輸入原材料と完成品の価格を上昇させ、市場に顕著な影響を与えています。点灯製品。例えば、

- 輸入部品に対する米国の関税の賦課は、生産コストを約4~6%上昇させると予測されており、家電分野に顕著な影響を与える。

これらの関税により世界のサプライチェーンが混乱し、製造業者のリードタイムの長期化と生産コストの上昇につながっています。これへの対応として、多くの企業は調達戦略を再評価し、リスクを軽減するために地元または地域の供給オプションを見つけています。したがって、これらのコストの増加はエンドユーザーに転嫁され、プロジェクトの予算に影響を与え、特定の地域の市場の成長を鈍化させる可能性があります。

建築照明市場の動向

エネルギー効率が高く持続可能な照明に対するニーズの高まりが市場の成長を促進

エネルギー効率が高く持続可能な照明ソリューションに対する需要の高まりが市場を牽引しています。環境への懸念の高まりとエネルギー規制の強化により、建築家や開発者はエネルギー消費と二酸化炭素排出量を削減する照明システムを優先するようになっています。発光ダイオード (LED) テクノロジー、スマート照明制御、太陽光の統合は、これらの持続可能性目標を達成するために不可欠なツールとなっています。例えば、

- 国際エネルギー機関によると、2024 年 9 月時点で、建物は世界のエネルギー消費の 30%、温室効果ガス排出量の 25% を占めています。スマート テクノロジーを導入すると、オフィスのエネルギー使用量を最大 70% 削減でき、建築、エンジニアリング、建設、運用 (AECO) の専門家がコスト効率と持続可能性の目標を達成できるようになります。

法規制への準拠に加えて、エネルギー効率の高い照明は長期的なコスト削減をサポートし、建物のパフォーマンスを向上させるため、商業および住宅プロジェクトにとって賢明な選択となります。さらに、LEED や BREEAM などのグリーン ビルディング認証プログラムは、持続可能な照明実践の導入にますます影響を与えています。この持続可能性への注目の高まりは、製品の革新を促進し、市場全体で購入の意思決定を形作るものでもあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

スマート照明とビルディングオートメーションシステムの統合が市場をリード

スマート照明システムとビルディングオートメーション技術を統合することで、建築照明市場の成長が促進されます。これらのシステムにより、集中制御、リアルタイム監視、占有率、日光レベル、ユーザーの好みに基づく自動照明調整が可能になります。この統合により、現代の建物におけるエネルギー効率、ユーザーの快適性、運用の柔軟性が向上します。

さらに、IoT とワイヤレス通信の進歩により、さまざまな分野でスマート照明ソリューションの導入が加速しています。これらの照明システムは建物管理プラットフォームに統合され、パフォーマンスを最適化し、メンテナンスコストを削減します。需要の高まりスマートビルディングこれらのソリューションは市場をさらに大きく押し上げると予想されます。例えば、

- Ekinex S.p.A. は、世界のスマート照明市場が 2020 年の 134 億米ドルから 2025 年までに 300 億米ドル以上に成長すると予測しており、これは CAGR 18% に相当し、注目すべき市場の拡大を示す強力な指標となります。

市場の制約

市場拡大を制限する高い初期コストと統合の課題

高度な照明システムの導入には、多くの場合、市場を抑制する多額の先行投資が必要です。この財政的な障壁により、特に予算が限られている中小規模のプロジェクトでは導入が遅れる可能性があります。スマート照明テクノロジーを既存のビルディングオートメーションシステムと統合するには、専門的な技術的専門知識が必要です。これらの課題は設置時間の延長と人件費の増加につながり、プロジェクトの実現可能性にさらに影響を与える可能性があります。結果として、これらの要因は市場への浸透を妨げ、建築用照明ソリューションの広範な展開を制限します。

市場機会

人間中心の照明に対する需要の高まりが新たな市場機会を生み出す

需要の高まり人間中心の照明(HCL)このソリューションは、建築照明市場を拡大する重要な機会を提供します。例えば、

- 当社のデータによると、世界の人間中心の照明市場は、2024 年に 35 億 3000 万米ドルで、2025 年には 42 億 3000 万米ドルに達すると予想されています。2032 年までに 220 億 7000 万米ドルに成長すると予測されており、予測期間中に 26.6% の CAGR が見られます。

HCL システムは自然光のパターンを模倣するように設計されており、毎日のリズムを調整し、身体的および精神的な健康を促進します。さまざまな環境における健康と生産性に対する照明の影響についての意識の高まりに伴い、このようなソリューションに対する需要は増え続けています。

このアプローチにより、ユーザーの満足度が向上し、パフォーマンスが向上し、専門的な現場での欠勤が減少します。このような照明ソリューションは、エネルギー使用を最適化し、環境への影響を軽減することで、持続可能性の目標もサポートします。エンドユーザーの関心が乗員の健康、人間中心の照明に向けて高まっていることから、市場の成長を加速する上で重要な役割を果たすことが期待されています。

セグメンテーション分析

製品タイプ別

優れたエネルギー効率と費用対効果により LED 照明が主流

製品タイプに基づいて、市場はLED照明、蛍光灯、白熱灯、ハロゲン照明、スマート照明などに分類されます。

LED 照明セグメントは、2026 年に市場の 38.16% を占めると予想されています。LED 照明セグメントは、優れたエネルギー効率、長寿命、コストの低下により、最高の CAGR で成長すると予想されており、新規および改修プロジェクトに好ましい選択肢となっています。例えば、

- UNFCCC によると、LED ランプは従来の白熱電球よりもエネルギー消費が 75% 少ないとのことです。また、コンパクト蛍光ランプ (CFL) よりもエネルギー使用量が 50% 少なく、エネルギー消費の削減効率が際立っています。

スマート照明は、強化された制御、カスタマイズ、統合機能を提供し、スマート ビルディング ソリューションとエネルギー管理に対する需要の高まりをサポートするため、2 番目に大きなシェアを占めています。

テクノロジー別

設置の容易さとIoT互換性によりワイヤレスセグメントがリード

テクノロジーに基づいて、市場は有線と無線に分けられます。

ワイヤレスセグメントは、2026 年に 52.54% の圧倒的な市場シェアを保持すると予想されており、設置の容易さ、柔軟性、および互換性により最高の CAGR で成長すると予測されています。IoTそしてスマートビルディングシステム。これらのソリューションはインフラストラクチャのコストを削減し、スケーラブルな照明ネットワークを実現するため、新規および改修の設置にとって魅力的なものになります。

有線セグメントは、その信頼性、安定した接続性、および安定したパフォーマンスが不可欠な大規模照明設備への適合性により、大きなシェアを占めています。

インストールタイプ別

都市化と建設の成長により、新規設置セグメントが最大の市場シェアを保持

設置タイプによって、市場は新規設置と後付け設置に分かれます。

2026 年には、新規設置セグメントが 60.07% のシェアで市場をリードすると予測されており、進行中の都市化と商業ビルおよび住宅ビルの建設により、調査期間中に最も急速に成長すると予想されます。新しいプロジェクトには最新のテクノロジーが組み込まれており、エネルギー効率の高いスマート照明システムの導入が促進されています。

エネルギー効率の向上、規制への準拠、完全な再構築を行わずに照明の品質を向上させるためのアップグレードが必要な膨大な既存の建物ストックにより、改修工事セグメントが大きなシェアを維持しています。

用途別

機能性と美観を高める上で重要な役割を果たし、屋内照明セグメントが優位を占める

用途に基づいて、市場は屋内照明、屋外照明、建築照明、装飾照明などに分けられます。

屋内照明はエンドユーザーによる広範な使用により市場を支配しており、照明は機能性と美観に大きな影響を与えます。ユーザーの快適性とエネルギー管理を向上させる室内照明の重要な役割が、室内照明の主導的地位に貢献しています。

屋外照明は、都市インフラ、公共の安全、社会への投資の増加により、最高の CAGR で成長すると予想されています。スマートシティ先進的でエネルギー効率が高く、適応性のある屋外照明ソリューションを必要とする取り組み。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

持続可能性の義務を原動力とする商業部門のリーダー

エンドユーザーに基づいて、市場は住宅、商業、産業、施設、ホスピタリティなどに分割されます。

商業セグメントは市場をリードしており、運用コストを削減し、居住者のエクスペリエンスを向上させるためのエネルギー効率の高いスマート照明の広範な採用により、最高の CAGR で成長すると予測されています。大規模プロジェクトと商業ビルにおける持続可能性への要求の高まりが、この部門の成長をさらに推進しています。

住宅所有者は、利便性、パーソナライゼーション、および家の美しさの向上を提供する省エネでスマートな照明ソリューションをますます求めているため、住宅セグメントは 2 番目に大きなシェアを占めています。

建築照明市場の地域別展望

地域ごとに、市場は北米、アジア太平洋、ヨーロッパ、中東とアフリカ、南米にわたって調査されています。

アジア太平洋地域

Asia Pacific Architectural Lighting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、2025年に23億6,000万米ドルに達し、総市場収益の24.90%を占め、2026年には24億9,000万米ドルに達すると予測されています。アジア太平洋地域が市場を支配しており、中国、日本、インド、韓国などの国々における急速な都市化、工業化、インフラ整備により、最高のCAGRが見込まれると予想されています。エネルギー効率とグリーンビルディングの実践を推進する政府の取り組みが増えており、商業部門や住宅部門での高度な照明ソリューションの需要が高まっています。さらに、スマート照明技術の採用の増加と有利な規制枠組みが、この地域の市場拡大をさらに支援しています。さらに、中流階級の人口の増加と建設活動の増加も堅調な成長に貢献しています。日本市場は2026年までに5.7億ドルに達すると予測され、中国市場は2026年までに7.2億ドルに達すると予測され、インド市場は2026年までに4.7億ドルに達すると予測されています。

北米

北米市場は、2025 年に 33 億 1,000 万米ドルと評価され、世界収益の 34.90% を占め、2026 年には 34 億 5,000 万米ドルに達すると推定されています。この地域は、確立された建設および改修活動、高い持続可能性意識、LEED 認証などの規制遵守の恩恵を受けています。さらに、米国によるスマートシティへの取り組みやインフラ整備への継続的な投資が、市場の着実な成長を支え続けています。米国市場は 2026 年までに 20 億 1,000 万米ドルに達すると予測されています。たとえば、

- 2025 年 5 月、イルミネート CLE のフェーズ 1 が、建築的に統合された恒久的な照明インスタレーションとしてクリーブランドの公共広場に開設されました。このプロジェクトは、デザインと技術的専門知識の組み合わせに焦点を当てています。

ヨーロッパ

2025 年、欧州は世界市場の 24.90% を占め、評価額は 23 億 6,000 万米ドルに達し、2026 年には 24 億 9,000 万米ドルに成長すると予測されています。商業、住宅、公共インフラにおける LED およびスマート照明技術の普及により、市場の需要が高まっています。さらに、この地域の成熟した建設市場とグリーンビルディング認証への注目により、建築照明への投資が引き続き強化されています。英国市場は2026年までに5億9,000万米ドルに達すると予測されており、ドイツ市場は2026年までに5億1,000万米ドルに達すると予測されています。

中東およびアフリカ (MEA) および南アメリカ

2025年の中東・アフリカ市場は7億7,000万米ドルで、世界需要の8.10%を占め、2026年には7億9,000万米ドルに成長すると予測されています。中東・アフリカ(MEA)および南米地域は、経済の不確実性とインフラ整備のペースの鈍化により、市場の成長が鈍化すると予想されています。先進的な照明技術やスマート システムの認知度や導入が限られていることも、市場の拡大を妨げています。

世界のその他の地域

ラテンアメリカは世界市場で強い存在感を維持し、2025年には6億7,000万米ドルに達し、シェア7.10%を占め、2026年には6億8,000万米ドルに達すると予想されています。

競争環境

主要な市場プレーヤー

主要企業は市場での地位を強化するために新製品の発売に注力

企業は、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために新製品を発売しています。彼らは、自社の製品提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先しています。このような戦略的な製品の発売は、企業が急速に進化する状況の中で市場シェアを維持し、拡大するのに役立ちます。

調査対象企業の長いリスト (含むがこれに限定されない)

- Signify Holding (Netherlands)

- OSRAM GmbH (Germany)

- Cree Lighting (U.S.)

- Cooper Lighting LLC (Ireland)

- Lutron Electronics (U.S.)

- Hubbell (U.S.)

- ERCO Lighting (Germany)

- Zumtobel Group (Austria)

- TRILUX Lighting Ltd. (Germany)

- Fagerhult (Sweden)

- Acuity Inc. (U.S.)

- Bega (Germany)

- Vode Lighting (U.S.)

- Luxit (U.S.)

- Arturo Alvarez (Spain)

- Delta Light (Belgium)

- iGuzzini (Italy)

- Soraa (U.S.)

- Seoul Semiconductor (South Korea)

- And more..

主要な産業の発展

- 2025年5月~Pinnacle Architectural Lighting と Anthology Woods は、Renew リニア照明シリーズを発売しました。この製品ラインは、高性能照明と持続可能な FSC 認証木材を融合し、技術的な精度と環境への配慮を示しています。

- 2025年4月~Lucent Lighting は、品質、革新性、持続可能な設計実践に重点を置いた Mix85 照明器具シリーズを発表しました。この製品は、最小限の環境フットプリントで高い照明性能を保証します。

- 2025年1月~U.S.Architectural Lighting は QBIX Architectural Sconce シリーズを発売しました。このラインは、さまざまな建築用途にわたって視覚的な美しさと機能性を向上させる、構成可能な光学系と双方向照明を備えています。

- 2024年12月~ハーフェレは、さまざまな照明用途や設計要件に合わせてカスタマイズされた 9 シリーズで構成される建築照明シリーズを発表しました。この製品にはダウンライト、スポットライト、ウォール ウォッシャーが含まれており、室内空間全体に柔軟な照明ソリューションを実現します。

- 2024年9月~Signify は、WiZ スマート ライティング シリーズをインドネシア市場に導入しました。このプラグアンドプレイ ソリューションは、ユーザーに 1,600 万の色のオプションと動的な白から色のスペクトルを提供し、スマートでカスタマイズ可能な家庭用照明に対する需要の高まりに応えます。

レポートの範囲

建築照明市場レポートは、主要企業、製品タイプ、製品アプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向分析に関する洞察を提供し、重要なアプリケーション開発に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 | |

学習期間 | 2021~2034年 | |

基準年 | 2025年 | |

推定年 | 2026年 | |

予測期間 | 2026~2034年 | |

歴史的時代 | 2021-2024 | |

ユニット | 価値 (10億米ドル) | |

成長率 | 2026 年から 2034 年までの CAGR は 5.20% です | |

セグメンテーション | 製品タイプ別

テクノロジー別

インストールタイプ別

用途別

エンドユーザー別

地域別

| |

レポートで紹介されている企業 |

| |

よくある質問

市場は2034年までに178億6,000万米ドルに達すると予測されています。

2026 年の市場規模は 119 億 4,000 万ドルでした。

市場は、予測期間中に5.20%のCAGRで成長すると予測されています。

用途別に見ると、屋内照明セグメントが市場をリードしています。

エネルギー効率が高く持続可能な照明ソリューションに対する需要の高まりが、市場の成長を促進する重要な要因です。

Signify Holding、OSRAM GmbH、Cree Lighting、Cooper Lighting LLC、および Lutron Electronics が市場のトッププレイヤーです。

アジア太平洋地域は、2025年に24.90%のシェアで世界の建築照明市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。