慢性疼痛薬市場規模、シェアおよび業界分析、薬物クラス別(NSAID、オピオイド、抗うつ薬、抗けいれん薬/ガバペンチノイド、局所鎮痛薬、局所麻酔薬など)、疾患適応症別(筋骨格系疼痛、神経因性疼痛、がん関連疼痛、術後/外傷後疼痛、内臓痛など)、年齢グループ別(小児および成人)、タイプ別(ブランドおよびジェネリック)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、専門薬局、ドラッグストアおよび小売薬局、その他)、および地域予測、2026年から2034年

慢性鎮痛薬の市場規模と将来展望

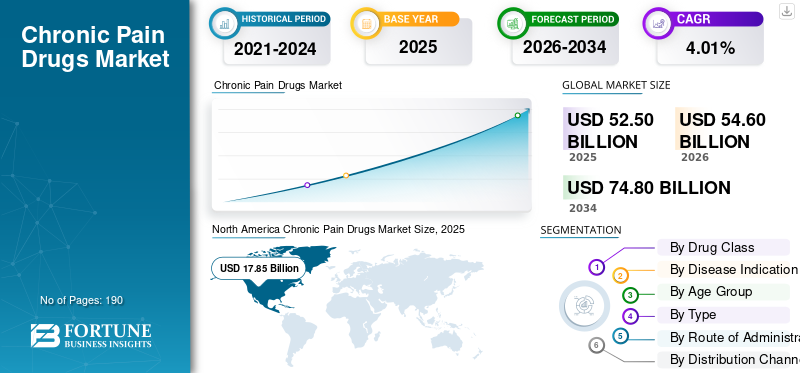

慢性鎮痛薬の市場規模は、2025年に525億米ドルと評価されています。市場は2026年の546億米ドルから2034年までに748億米ドルに成長すると予測されており、予測期間中に4.01%のCAGRを示します。 北米は、2025 年に 34% の市場シェアを獲得し、慢性鎮痛薬市場を独占しました。

この市場は、慢性疼痛の広範な蔓延と、神経因性疼痛、筋骨格痛、片頭痛、癌関連疼痛、およびその他の持続的な疼痛症状に対する薬物治療に対する持続的な需要によって、予測期間にわたって着実に成長する態勢が整っています。従来のオピオイドベースの治療アプローチへの依存を減らすため、より安全でより標的を絞った治療へのニーズが高まっていることも、市場の成長を後押ししています。さらに、高齢者人口における慢性疼痛の負担の増大と生活の質の向上への関心の高まりが、この市場における継続的な製品開発、ライフサイクルの拡大、パイプライン投資を支えています。

市場で活動する主要企業は、自社製品の拡充と商品化にますます注力しています。

- たとえば、2025 年 5 月にイーライリリー アンド カンパニーは、痛みのパイプラインを拡大するために SiteOne Therapeutics を買収しました。この開発により、痛みのために開発中の第2相ナトリウムチャネル阻害剤であるSTC-004を含む、新規の非オピオイド治療法を開発する同社の取り組みが強化された。このようなパイプラインに重点を置いた買収は、企業が次世代治療法への投資を増やしていることを示しており、これが市場の将来の成長を支えると期待されています。

さらに、Viatris Inc.、Eli Lilly and Company、AbbVie Inc.、Teva などの慢性鎮痛剤業界の主要企業医薬品Industries Ltd は、研究開発と戦略的パートナーシップに重点を置き、市場での地位を強化するために製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性鎮痛薬市場の重要なポイント

- 2025年の市場規模:525億ドル

- 2026年の市場規模:546億ドル

- 2034 年の予測市場規模: 748 億ドル

- CAGR: 2026 ~ 2034 年で 4.01%

- 2025 年には北米が 34.0% のシェアを獲得して市場を独占しました。

- NSAIDs セグメントが市場を支配しました。

- 筋骨格系疼痛セグメントは、2025 年に最大の市場シェアを占めます。

北米

2025 年には 178 億 5,000 万米ドルと評価され、市場のリーダーシップを維持しました。

アジア太平洋地域

高齢化人口の増加と慢性疼痛の有病率に支えられ、2026 年には 141 億 4,000 万米ドルに達すると予測されています。

ヨーロッパ

人口高齢化と慢性疾患の負担により、2026年には140億9,000万米ドルに達すると予想されています。

私たち。

米国市場は2026年に172億6,000万米ドルに達すると予測されています。

日本

日本市場は2026年に32億ドルと推定されています。

続きを読む

慢性疼痛薬市場動向

非オピオイド疼痛管理への移行は新興市場のトレンドである

出現している主要な市場トレンドは、非オピオイド疼痛管理実践への移行です。医療制度、医師、医薬品開発者は、より安全な長期治療アプローチに焦点を当てているため、非オピオイドおよび依存症のない疼痛管理の導入が重要です。オピオイド依存、誤用のリスク、長期的な安全性に関する懸念により、中毒の可能性が低く鎮痛効果をもたらす代替品への需要が高まっています。その結果、企業はナトリウムチャネル阻害剤やその他の非オピオイド標的療法などの新しいメカニズムへの投資を増やしています。この変化は、イノベーションを促進し、治療選択肢を拡大し、慢性疼痛管理経路全体にわたるより安全な鎮痛剤の商業的成長を支援することにより、市場を変革すると予想されます。

- たとえば、2025 年 1 月、Vertex Pharmaceuticals は、中等度から重度の急性疼痛を持つ成人向けの非オピオイド治療法である JOURNAVX (スゼトリギン) の FDA 承認を取得しました。このような発展は、将来の疼痛治療の展望が従来のオピオイドベースの治療をますます超えていくという確信を強めます。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高齢化人口の増加と痛みの負担の増大が市場の拡大を支える

慢性鎮痛薬市場の成長を促進する重要な要因は、高齢化人口の急増です。高齢者は変形性関節症、神経因性疼痛、腰痛、その他の変性疾患などの長期にわたる痛みの状態を発症する可能性が高いため、製品の需要が高まることが予想されます。高齢者人口の増加に伴い、継続的な鎮痛と長期的な症状管理を必要とする患者層も拡大しています。これにより、確立された鎮痛薬と、より優れた安全性と持続的な軽減を提供できる新しい治療法の両方に対する需要が高まります。さらに、高齢の患者は複数の慢性疾患を抱えていることが多く、より一貫した薬理学的疼痛管理の必要性が高まり、この市場の長期的な成長を支えています。

- たとえば、2025 年 2 月、WHO は、世界の 60 歳以上の人口が 2023 年の 11 億人から 2030 年までに 14 億人に増加すると予測されており、慢性疼痛有病率も年齢とともに増加すると報告しました。米国では、2023 年に 65 歳以上の成人の 36.0% が慢性的な痛みを抱えていました。

市場の制約

オピオイドの長期使用に関する安全性リスクと規制上の注意が市場の成長を制限する

市場の成長を制限する重要な要因は、疼痛管理のためのオピオイドの長期使用を中心とした安全性への懸念です。これらの治療法は、依然として誤用、依存症、過剰摂取、その他の深刻な有害な結果と関連しています。これらのリスクがより可視化されるにつれ、規制当局や医療提供者は長期化に対してより慎重なアプローチを採用するようになりました。オピオイド慢性疼痛管理における処方。これにより、処方の信頼性が低下し、治療期間が制限され、医師と支払者の両方がより綿密に監視された、または代替の疼痛治療戦略を好むようになりました。

- たとえば、2025 年 7 月に米国 FDA は、長期使用に伴うリスクをさらに強調し特徴づけるため、オピオイド鎮痛薬に関するクラス全体の処方情報の大幅な更新を発表しました。この更新は、誤用、中毒、オピオイド使用障害、過剰摂取などの深刻な長期安全リスクを示すデータのレビューに続いて行われた。オピオイドベースの疼痛治療に対するこのような見落としは、市場における処方の成長をさらに制限する可能性があります。

市場機会

パーソナライズされた適応症別の疼痛管理への焦点の拡大により、新たな市場成長の道がもたらされる

市場は、マルチモーダルで個別化された疼痛管理への幅広い移行から恩恵を受ける態勢が整っています。慢性疼痛は単一の疾患ではなく、多くの場合、患者の反応は痛みの根本的な原因に応じて異なります。医師は画一的な治療法から離れ、特定の痛みのメカニズムに合わせた治療法をますます好むようになってきています。これらの要因により、広範で未分化な痛みの使用ではなく、明確に定義された患者グループに位置付けることができる、より新しい治療法の余地が生まれます。同様に、集学的治療モデルでは、他の治療アプローチと並行して、より安全でメカニズムに基づいた医薬品の使用が奨励されており、これにより、分化型鎮痛剤の商業的可能性が向上しています。

- たとえば、2025 年 5 月、TRemedical は慢性術後神経障害性疼痛を対象とした TRD205 の第 II 相試験で最初の患者に投与しました。 TRD205 は、この慢性疼痛サブタイプ向けに特別に開発されているファーストインクラスの AT2R アンタゴニストであり、より標的を絞った適応症に重点を置いた疼痛治療への動きを強調しています。

市場の課題

NSAIDs の長期忍容性の問題は市場の成長にとって重大な課題となる

市場が直面している重大な課題は、NSAID などの広く使用されている非オピオイド薬に関連する副作用に伴うリスクです。これらの薬は長期的な痛みの軽減に一般的に使用されますが、臨床的に重大な安全性リスクがないわけではありません。 NSAID は長期使用または反復使用すると、心臓発作や脳卒中などの心血管イベントと関連しており、規制当局も用量と治療期間に基づく注意の必要性を強調しています。その結果、NSAID は慢性疼痛管理において依然として重要ですが、その長期的なリスクプロファイルが治療上の課題を生み出しています。これにより、市場はより安全な代替品とより選択的な処方へと向かうことになります。

- たとえば、米国 FDA は、心臓発作や脳卒中のリスクは、NSAID 使用の最初の数週間で発生する可能性があり、使用期間が長くなったり、用量が増えると増加する可能性があると述べています。

セグメンテーション分析

薬物クラス別

長期的な鎮痛を目的とした NSAID の広範な採用が分野別の成長につながる

薬物クラスに基づいて、市場は NSAID、オピオイド、抗うつ薬、抗けいれん薬/ガバペンチノイド、局所鎮痛薬、局所麻酔薬、カンナビノイドベースの薬物など。

これらの中で、NSAIDs セグメントが市場を支配しました。 NSAID は、変形性関節症、腰痛、関節痛、その他の炎症性筋骨格系疾患などの症状の長期にわたる鎮痛のための第一選択薬として広く使用されています。この分野の優位性は、医師の幅広い知識、ブランドの代替品と比較して比較的低い治療費、および痛みと炎症の両方に同時に対処できる能力によって支えられており、その結果、処方量と消費量が多くなります。このような広範な臨床的有用性と入手しやすさにより、NSAID は市場で引き続き強力な地位を占め続けています。さらに、商業的重要性が高いため、主要企業は新製品の発売とその後の承認への投資を増やしています。

- たとえば、2025 年 6 月に、Azurity Pharmaceuticals は、成人の中等度から重度の痛みの管理のための XIFYRM (メロキシカム注射剤) について米国 FDA の承認を取得しました。このような発展は、NSAID ベースの疼痛治療法が規制および商業的支援を受け続けていることを示しており、これが市場におけるこの分野の支配力を強化しています。

カンナビノイドベースの医薬品セグメントは、予測期間中に 6.14% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

疾患別

筋骨格系の痛みの有病率が増加してセグメントの成長を促進

疾患の適応症に基づいて、市場は筋骨格系疼痛、神経因性疼痛、がん関連疼痛、術後/外傷後疼痛、内臓痛、頭痛/口腔顔面痛、一次性疼痛症候群などに分類されます。

2025 年には、筋骨格系疼痛セグメントが疾患適応別に市場で最大のシェアを占めました。この疾患は、世界中で最も一般的に治療されている慢性疼痛のカテゴリーの 1 つです。変形性関節症、慢性腰痛、首痛、関節痛、その他の運動関連疾患は、多くの成人および高齢化人口に影響を及ぼしており、鎮痛薬に対する持続的な需要を生み出しています。これらの症状では、繰り返しまたは継続的な疼痛管理が必要となることが多く、全体的な薬物消費量が増加します。変性疾患や運動関連疾患の負担が増大し続ける中、筋骨格系の痛みは依然として製品需要に大きく寄与しており、この分野のトップシェアを支えています。変形性関節症の痛みに関する最近のパイプライン活動は、企業がこの適応症を大きな商業機会として捉えていることをさらに裏付けています。

- たとえば、2025 年 4 月、サン ファーマとメビウス メディカルは、変形性関節症における MM-II に関する出版物と新しいデータのプレゼンテーションを発表し、1 回の注射による持続的な鎮痛を強調し、MM-II が最近 FDA のファスト トラック指定を受けたことを指摘しました。変形性関節症は最大の慢性筋骨格系疼痛症状の 1 つであり、この分野における継続的な革新が筋骨格系疼痛セグメントの優位性をサポートしているため、このような開発は重要です。

神経障害性疼痛セグメントは、予測期間中に 4.58% の CAGR で成長すると予測されています。

年齢層別

成人患者の慢性疼痛診断の大部分がセグメントの成長を促進

年齢層に基づいて、市場は小児と成人に分類されます。

成人向けセグメントが世界市場で最大のシェアを占めました。慢性疼痛の診断、治療の希望、および長期にわたる薬の使用において、成人人口が最大の割合を占めています。慢性疼痛は、職業上の負担、座りがちなライフスタイルのリスク、肥満、関節炎、神経障害、片頭痛、線維筋痛症、その他の加齢やライフスタイルに関連した症状にさらされることが多いため、成人ではるかに一般的です。ほとんどの慢性疼痛の兆候は成人において頻繁に診断され、管理されるため、このセグメントは当然最大の市場シェアを保持します。最近の特に成人向けの承認は、市場の商業的焦点が依然として成人のエンドユーザーに強く集中していることを示しています。

- たとえば、2025 年 8 月に、Tonix Pharmaceuticals は、成人の線維筋痛症の治療薬として Tonmya (塩酸シクロベンザプリン舌下錠) について米国 FDA の承認を取得しました。この展開は成人セグメントの優位性を裏付け、企業が患者数と商業機会がより大きい成人の慢性疼痛関連疾患を引き続き優先していることを示しています。

小児セグメントは、研究期間中に 3.11% の CAGR で成長すると予測されています。

タイプ別

セグメントの成長を促進するジェネリック医薬品タイプの消費量の増加

タイプに基づいて、市場はブランド製品とジェネリック製品に分類されます。

のジェネリック医薬品市場を支配しました。これは、慢性疼痛治療の大部分が依然として特許失効後も低コストで入手できる確立された分子に依存しているためです。慢性疼痛は長期間の治療を必要とすることが多いため、医師、支払者、患者は治療の経済的負担を軽減するために低コストのジェネリック選択肢を好む傾向があります。ジェネリック製品が幅広く入手できることにより、アクセスしやすさと処方量も増加します。その結果、ジェネリックセグメントは多くの国で市場価値全体を支配し続けています。

- たとえば、2024 年 7 月に、ANI Pharmaceuticals は米国 FDA の承認を取得し、EC-ナプロシンのジェネリック版であるナプロキセン遅延放出錠剤 (USP) を発売しました。このような上市は、治療を継続するために長期的な手頃な価格が重要である治療分野において、低価格の鎮痛薬へのアクセスを増やすことにより、ジェネリックセグメントを強化します。

さらに、ブランドセグメントは調査期間中に 3.25% の CAGR で成長すると予測されています。

投与経路別

経口ルートの利便性と投与容易性の向上がセグメントの拡大につながる

投与経路に基づいて、市場は経口経路と非経口経路に分類されます。

2025 年には、経口セグメントが市場を支配しました。これらの経口薬は、非経口薬よりも便利で投与が簡単で、長期の外来治療に適しています。慢性疼痛患者は反復または継続的な治療を必要とすることが多く、治療アドヒアランスを向上させ、臨床監督の必要性を減らすため、一般に経口薬が好まれます。経口製剤も小売店や病院のチャネルを通じて広く流通しており、複数の主要な鎮痛剤クラスで入手可能です。これらの機能は、このセグメントの市場における主導的地位を支えています。最近の口腔疼痛候補の後期開発により、このルートの商業的重要性がさらに強化されています。

- たとえば、2025 年 3 月、トリス ファーマは、疼痛治療のための治験中のファーストインクラス経口デュアル NMR アゴニストであるセブラノパドールの ALLEVIATE-2 試験で良好な第 3 相結果が得られたと発表しました。企業は患者の利便性を高め、市場での採用を高めるために経口鎮痛薬を優先し続けており、このような発展は経口部門の優位性を強化している。

さらに、非経口セグメントは研究期間中に 4.89% の CAGR で成長すると予測されています。

流通チャネル別

病院薬局の患者数の多さがセグメントの優位性につながる

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局などに分類されます。

流通チャネル別では、ドラッグストアと小売薬局が市場を支配していると推定されています。これらは、多くの慢性疼痛患者、特に長期維持薬や市販鎮痛製品を使用している患者にとって、最もアクセスしやすく便利な購入場所を提供します。慢性的な痛みの症状の多くは外来患者の設定で管理されているため、小売薬局は再補充、薬剤師の指導、地域レベルでの広範なアクセスのための重要なチャネルとなっています。物理的な存在感が強く、消費者に馴染みがあり、処方箋とセルフケアの疼痛管理の両方と統合されているため、このチャネルは大量の調剤を獲得できます。主要な小売プロバイダー間の戦略的提携は、この部門の成長を示しています。

- たとえば、2025 年 12 月に、マックスウェリアはナプロシン鎮痛剤を発売し、Boots.com、Boots ストア、全国の繁華街の薬局で入手できることを発表しました。これは、鎮痛剤が幅広い小売店を通じて商品化され続けていることを示しており、ドラッグストアや小売薬局の優位性を裏付けています。薬局患者のアクセスとリピート購入が膨大なネットワーク。

オンライン薬局セグメントは、調査期間中に 8.69% の CAGR で成長すると予測されています。

慢性鎮痛薬市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に171.3億ドルで圧倒的なシェアを維持し、2025年にも178.5億ドルで首位の座を維持した。この地域では慢性疼痛の有病率が高く、治療を受ける患者数が多いため、市場は成長しています。また、この地域には堅牢な医療インフラがあります。これらの要因は、ジェネリック療法と新しい非オピオイド療法の両方を含む長期鎮痛薬に対する継続的な需要を支えています。

米国の慢性鎮痛薬市場

北米の多大な貢献を考慮すると、米国市場は 2026 年に約 172 億 6,000 万米ドルと推定され、世界市場の約 31.62% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で3.34%で成長し、全地域の中で2番目に高く、2026年までに評価額140億9,000万米ドルに達すると予測されています。この地域では高齢化が進み、複数の長期的な健康ニーズがあり、他の慢性疼痛疾患の負担が増大しているため、市場は成長しています。医療システムが継続的な症状管理を必要とするより多くの高齢者人口を管理しているため、これらの要因により慢性鎮痛剤に対する持続的な需要が生み出されています。

英国の慢性疼痛薬市場

英国市場は 2026 年に 29 億 4,000 万米ドルに達すると推定されており、世界市場の約 5.39% を占めます。

ドイツの慢性疼痛薬市場

ドイツの市場は2026年に約31億9,000万米ドルに達すると予測されており、これは世界市場の約5.84%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 141 億 4,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域では人口の高齢化が急速に進み、非感染性疾患や高齢に伴う機能制限の負担が増大しているため、市場は成長しています。これらの要因により、慢性疼痛治療に対する長期的な需要が増加すると予想されます。

日本の慢性鎮痛薬市場

2026 年の日本市場は約 32 億ドルと推定され、世界市場の約 5.87% を占めます。

中国の慢性鎮痛薬市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約41億8000万ドルと推定され、世界売上の約7.66%を占める。

インドの慢性疼痛薬市場

2026 年のインド市場は約 19 億米ドルと推定され、世界収益の約 3.47% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年に評価額45億3,000万米ドルに達すると見込まれています。人口高齢化と非感染性疾患の負担の増加により、障害や痛みに関連した症状を含む長期にわたる病気が増加する中、ラテンアメリカ市場は成長しています。同様に、ブラジルなどの国々もがんの監視と専門家による治療へのアクセスを強化し続けています。中東とアフリカでは、GCC は 2026 年に 10 億 8,000 万米ドルに達すると予想されています。

南アフリカの慢性疼痛薬市場

南アフリカ市場は、2026 年までに約 4 億 3,000 万米ドルに達すると予測されており、世界収益の約 0.79% を占めます。

競争環境

主要な業界プレーヤー

市場拡大を推進するための主要企業による戦略的パートナーシップと新製品発売を重視

世界市場は細分化されており、Viatris Inc.、Eli Lilly and Company、AbbVie Inc.、Teva Pharmaceutical Industries Ltd、Amgen Inc.、H. Lundbeck A/S、Grünenthal GmbH などの企業が慢性鎮痛薬市場で大きな世界シェアを保持しています。戦略的パートナーシップ、新製品の発売、パイプライン開発、およびこの分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in May 2025, Eli Lilly announced a definitive agreement to acquire Site One Therapeutics, a company developing small-molecule sodium channel inhibitors for pain and neuronal hyperexcitability disorders. Lilly stated the transaction would strengthen its non-opioid pain management pipeline, making it a major acquisition directly tied to the chronic pain therapeutics space.

世界市場における他の注目すべきプレーヤーには、Collegium Pharmaceutical, Inc.、Haleon plc、Kenvue Inc. が含まれます。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

主要慢性疼痛薬リスト 会社概要

- Viatris Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- AbbVie Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amgen Inc. (U.S.)

- Lundbeck A/S (Denmark)

- Grünenthal GmbH (Germany)

- Collegium Pharmaceutical, Inc. (U.S.)

- Haleon plc (U.K.)

- Kenvue Inc. (U.S.)

主要な産業の発展

- 2025 年 12 月:Pacira BioSciences は、7,000 万人を超える個人からのデータを活用して、変形性関節症の研究、診断、治療を改善することを目的とした官民パートナーシップである PROBE コンソーシアムに参加しました。

- 2025 年 8 月:Teva は米国 FDA から、体重 45 kg 以上の 6 ~ 17 歳の小児患者における突発性片頭痛の予防治療に対する AJOVY の適応拡大を取得しました。この開発により、AJOVY が対応できる患者層が広がり、片頭痛を中心とした慢性疼痛分野における Teva の地位が強化されます。

- 2025 年 7 月:Pacira BioSciences は、ジョンソン・エンド・ジョンソン メッドテックと協力して、変形性膝関節症の膝痛に対する徐放性注射剤である ZILRETTA の市場範囲を拡大しました。このコラボレーションは、早期介入の販売部隊を通じて製品を共同宣伝することを目的としていました。

- 2025 年 5 月:UPMC Enterprises は、Redesign Health と協力して、包括的な慢性疼痛管理を提供するプライマリケア医師のサポートに重点を置いた新会社 Glimmer Health を立ち上げました。この開発では、慢性疼痛ケアモデルのパートナーシップ主導の拡大が強調されました。

- 2024 年 11 月:Sangamo Therapeutics は、米国 FDA が慢性神経因性疼痛の一種である特発性小線維性神経障害に対する ST-503 の IND 申請を承認したと発表しました。この開発は、企業が高齢化社会においてより一般的かつ臨床的に重要になりつつある慢性疼痛疾患の治療法に投資を続けていることを実証しました。

レポートの範囲

世界の慢性鎮痛薬市場レポートは、主要な薬剤クラス、疾患適応症、年齢層、製品タイプ、投与経路、流通チャネルにわたる業界の詳細な分析をカバーしています。筋骨格系の痛み、神経因性疼痛、がん関連痛、その他の継続的な治療を必要とする持続性の疼痛疾患など、長期にわたる疼痛疾患の負担の増大により、市場がどのように進化しているかを評価します。この報告書はまた、より安全な非オピオイド療法への嗜好の高まり、手頃な価格のジェネリック医薬品の継続使用、特定の疼痛症状に対する標的療法の開発によって需要がどのように変化しているのかについても調査しています。さらに、競争の動向、規制動向、パイプライン活動、地域の成長パターンに関する洞察を提供し、現在および将来の市場状況の全体像を提示します。この研究はさらに、成人患者数の増加、長期治療ニーズの増加、および疼痛管理療法における継続的な革新が、予測期間中の市場拡大をどのようにサポートすると予想されるかを強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.01% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 525 億米ドルで、2034 年までに 748 億米ドルに達すると予測されています。

2025 年の北米市場価値は 178 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 4.01% の CAGR で成長すると予想されます。

NSAIDs セグメントは市場をリードすると予想されています。

高齢化人口の増加と痛みへの負担の増大が市場の成長を推進しています。

Viatris Inc.、Eli Lilly and Company、AbbVie Inc.、Teva Pharmaceutical Industries Ltd、および Amgen Inc. は、市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート