接続モジュール市場規模、シェアおよび業界分析、接続技術別(セルラー(WWAN)、LPWA(セルラー)、LPWAN(非セルラー)、短距離(WLAN/PAN)、ポジショニング)、フォームファクター別(LGA/SMTモジュール、Mini-PCIe、uBloxスタイルキャステレーション、プラグイン、およびコンボモジュール)、展開別(オンプレミスおよびクラウド)業種別電力(低、中、高)(自動車および運輸、製造、エネルギーおよび公益事業、ヘルスケア、小売および電子商取引、住宅/商業ビル、政府および公共部門/スマートシティ、IT 通信、その他)および地域予測、2026 ~ 2034 年

主要市場インサイト

世界の接続モジュール市場規模は、2024 年に 717 億 8000 万米ドルと評価されています。市場は 2025 年の 784 億 8000 万米ドルから 2032 年までに 1,575 億 8000 万米ドルに成長すると予測されており、予測期間中に 10.5% の CAGR を示します。アジア太平洋地域は2024年に38.25%のシェアで世界市場を支配した。

接続モジュールは、Wi-Fi Bluetooth、5G、LTE、NB-IoT などの規格を介してデバイス間の無線通信を可能にするハードウェア コンポーネントです。これは、ヘルスケア、自動車、産業オートメーションを含む業界全体の IoT エコシステムにとって非常に重要です。

市場は、IoT導入の拡大、さまざまな車両接続の需要、5Gテクノロジーの進歩、自動車の急増により着実に成長しています。スマートインフラ、シームレスなコミュニケーションに対する消費者の好み。

市場で活動している著名な主要企業としては、Sierra Wireless、村田製作所、Quectel Wireless Solutions、Fibocom Wireless Inc.、SIMCom Wireless Solutions、Nordic Semiconductor、Sequans Communications、Ezurio などがあります。これらのプレーヤーは、コンパクトなマルチプロトコル モジュールの開発、さまざまな通信事業者との提携など、さまざまな戦略を採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

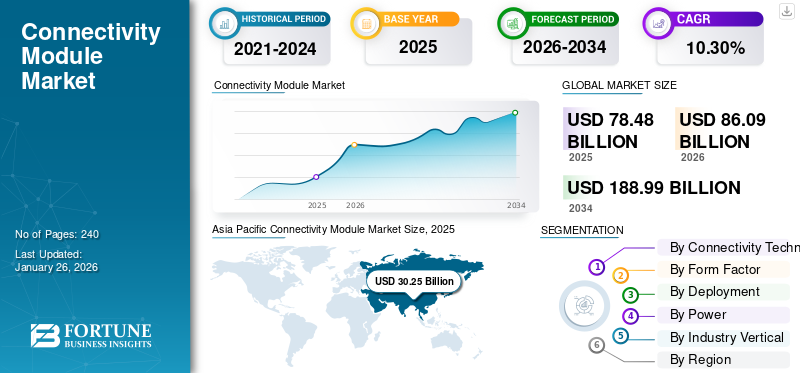

日本のコネクティビティモジュール市場インサイト

世界のコネクティビティモジュール市場規模は2025年に784億8000万米ドルと評価された。市場は2026年の860億9000万米ドルから2034年までに1889億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.30%を示すと予測されている。アジア太平洋地域は2025年に38.50%のシェアで世界市場を支配した。

生成型 AI の影響

生成 AI がよりスマートなエッジ処理を推進し、接続モジュールの需要を拡大

ジェネレーティブ AI は、よりスマートなエッジ デバイスがクラウド コンピューティングだけに依存するのではなくローカルでデータを処理できるようにすることで、接続モジュールの状況を変えています。これにより、遅延が短縮され、帯域幅の消費が最小限に抑えられ、リアルタイムの意思決定が促進される傾向があります。

AI モデルの効率が高まるにつれ、デバイスでの AI モデルの採用が増えており、より高速なデータ交換とデバイス上のインテリジェンスを支援する高度な接続モジュールの需要が高まっています。同様に、メーカーも 5G および IoT アプリケーションに最適化された AI ベースのモジュールを開発しており、これによりネットワーク効率の向上、業界全体での幅広い採用、セキュリティの強化が可能になります。

市場ダイナミクス

市場の推進力

IoTデバイスの採用の増加が市場の発展を促進

の急速な拡大モノのインターネット (IoT)接続モジュール市場の成長を大きく推進しています。コネクテッド インダストリー、スマート ホーム、インテリジェントな都市インフラの成長に伴い、信頼性の高いワイヤレス通信のニーズが高まっています。

- たとえば、OCED によると、IoT 関連の特許出願は 2010 年から 2018 年にかけて年間 20% 近く増加し、同期間の終わりには世界中の全特許活動の 11% 以上を占めました。 IoT 企業へのベンチャーキャピタル投資も過去 10 年間で劇的に増加し、2020 年には 80 億米ドルに達しました。さらに、National Cybersecurity Center of Excellence の推定によると、2025 年までに 750 億台を超える IoT デバイスが使用されることになります。

スマート アプライアンス、車両、ウェアラブル、産業用センサーなどの IoT 対応デバイスには、データを転送し、ネットワークと対話するための接続モジュールが必要です。これにより、IoT テクノロジーの統合が進み、Bluetooth、Wi-Fi、LTE、5G をサポートするモジュールの需要がさらに高まります。

市場の制約

世界的なサプライチェーンの混乱が市場の成長を妨げる

世界的なサプライチェーンの混乱により、市場は重大な課題に直面しています。継続的な半導体不足、輸送問題、地政学的問題の拡大により、生産の中断と製造コストの増加が生じています。このような課題は、センサーやチップなどのさまざまなコンポーネントのアクセシビリティに影響します。これにより製品の発売が遅れ、メーカーの利益率が低下します。

さらに、動的な原材料価格や貿易制限も業務効率に課題をもたらし、タイムリーな配送を妨げています。その結果、企業は増大する需要に対応するのに苦労し、市場全体の拡大と業界のイノベーションに影響を及ぼします。

市場機会

5G および高度なセルラー ネットワークの拡大は有益な成長機会を提供します

5G と高度なセルラー ネットワークの世界的な展開が進行しており、市場成長の大きな機会が生まれています。 5G の超低遅延、大規模なデバイス接続、高速データ転送により、自動運転車、スマート シティ インフラストラクチャ、産業用ロボットなどのアプリケーションのシームレスな通信が可能になります。

さらに、このエコシステムの成長により、複雑なデータ処理とリアルタイム応答性を処理できる 5G 互換モジュールの需要も高まりました。業界が導入しているデジタル変革および IoT ソリューションに向けて、メーカーは進化する接続ニーズを満たすために先進的な 5G モジュールに多額の投資を行っており、これにより拡張性、革新性、長期的な市場拡大への道が開かれています。

接続モジュールの市場動向

スマート シティおよびインフラストラクチャ プロジェクトが顕著な市場トレンドとして浮上

スマートシティの進行中の開発は、主要な市場トレンドとして浮上しています。都市インフラは、LPWAN、Wi-Fi、セルラー技術を使用したモジュールに動的に依存して、デバイスを効果的に管理および接続します。これらのモジュールにより、街路灯、交通管理、公共の安全、廃棄物処理などの重要なシステムのリアルタイムのデータ収集、制御、監視が可能になります。

さらに、政府および民間部門は、エネルギー効率、持続可能性、および市民サービスを向上させるために、接続されたインフラストラクチャに投資しています。この IoT とコネクテッド テクノロジーの統合により、スケーラブルで信頼性が高く安全な接続モジュールに対する需要が世界中で大幅に増加しています。

相互関税の影響

相互関税により世界のサプライチェーンが混乱し、市場の成長が鈍化

主要貿易国間の相互関税により、接続モジュールの製造に使用される重要なコンポーネントの輸入コストが増加します。これらのモジュールは、世界中に組み込まれた複雑なサプライチェーンへの依存度が高まっており、輸入関税の増加により生産コストが増加し、コンポーネントの入手可能性が延期されています。

メーカーはこれらのコストを顧客に転嫁せざるを得なくなり、最終製品価格の上昇につながります。その結果、家庭用電化製品、自動車、産業用IoTなどの主要セクターからの需要が減少しています。これは世界貿易の効率を妨げ、競争力を低下させ、市場の成長の鈍化につながります。

[FNgziJiiZB]

セグメンテーション分析

接続テクノロジーによる

短距離モジュールのアプリケーションの拡大によりセグメントの成長が加速

接続技術に基づいて、市場はセルラー (WWAN)、LPWA (セルラー)、LPWAN (非セルラー)、短距離 (WLAN/PAN)、および測位に分類されます。

2024 年には、短距離 (WLAN/PAN) セグメントが最大の接続モジュール市場シェアを保持し、収益シェアは 368 億 2,000 万米ドルとなりました。このセグメントの成長は、さまざまな業界にわたる幅広いアプリケーションによって推進されています。これらの業界には、費用対効果と利便性により Bluetooth と Wi-Fi が使用されるスマート ホーム、家庭用電化製品、オフィスが含まれる可能性があります。

セルラー (WWAN) セグメントは、2024 年に 13.8% という最高の CAGR を維持しました。これらのモジュールは、5G の展開により急速に成長しています。さらに、自動車、スマートシティ、遠隔監視などの IoT ユースケースの増加により、広域のカバレッジが求められています。

フォームファクター別

容易な統合と大量生産向けの信頼性の高い製造が LGA/SMT セグメントの成長を促進

市場は、フォームファクターに基づいて、LGA/SMT モジュール、Mini-PCIe、uBlox スタイルのキャステレーション、プラグイン、およびコンボ モジュールに分かれています。

このうち、LGA/SMT セグメントは、2024 年に 361 億 9,000 万米ドルの収益シェアで市場を独占しました。これらの表面実装モジュールは、統合が容易で、大量生産向けに信頼性の高い製造を実現する傾向があります。さらに、コンパクトなサイズとコスト効率により、自動化された製造プロセスへの採用が促進されます。

さらに、コンボ モジュール セグメントは、2024 年に 15.2% という最高の CAGR で成長しました。これは、セルラー、Bluetooth、Wi-Fi などのさまざまなプロトコルを 1 つのパッケージでサポートし、グローバルで柔軟な接続に対するニーズの高まりに応えます。これらの要因が総合的にこのセグメントの成長に貢献します。

展開別

IoTおよびコネクテッドデバイスにおけるより高いスケーラビリティとリモート管理がクラウドセグメントの成長を促進

導入に基づいて、市場はオンプレミスとクラウドに分けられます。

クラウド部門は 2024 年に最高の市場シェアを保持し、480 億 3,000 万米ドルの収益に貢献しました。この成長は、高いスケーラビリティ、IoT および接続されたデバイスのリモート管理、および簡単なアップデートによるものです。また、多額の投資を必要とせずに、リアルタイムのデータ アクセス、より高速な更新、リモート監視が可能になります。

一方、オンプレミスセグメントは、2024 年に 12.9% という最高の CAGR を記録しました。オンプレミス導入ベースのソリューションに対する需要は、製造や医療など、低遅延、データプライバシー、法規制順守を必要とする業界で増加しています。これらの要因がこの部門の成長を推進しています。

力によって

バッテリ寿命の延長と長期データ伝送のサポート機能が低消費電力セグメントの成長を補う

電力に基づいて、市場は低、中、高に分類されます。

低電力セグメントは 2024 年に最高の市場シェアを保持し、348 億 3,000 万米ドルの収益に貢献しました。さまざまな IoT デバイスがバッテリー寿命を重視するため、センサー、資産追跡、ウェアラブルには低電力モジュールが選択されています。これらのモジュールは、バッテリ寿命を延長し、長期間のデータ送信をサポートし、メンテナンスコストを削減することができます。

一方、高出力セグメントは、2024 年に 16.2% という最高の CAGR を維持しました。ビデオストリーミング、産業オートメーション、自動運転車などのより高いデータレートをカバーするため、高出力モジュールのアプリケーションが増加しています。

業種別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

センサーと接続デバイスの採用拡大により製造部門の成長が拡大

業界垂直に基づいて、市場は自動車と輸送、製造、エネルギーと公益事業、ヘルスケア、小売と電子商取引、住宅/商業ビル、政府と公共部門/に分類されます。スマートシティ、IT・通信など。

製造部門は 2024 年に最高の市場シェアを保持し、123 億 1,000 万米ドルの収益に貢献しました。このセグメント的な成長は、さまざまな業界の製造部門にわたってオートメーション、センサー、コネクテッドマシンが広く採用され、大量モジュールの使用が促進されたことに起因しています。

一方、ヘルスケア分野は、2024 年に 15.1% という最高の CAGR を記録しました。この成長は、ヘルスケア分野における遠隔医療、遠隔モニタリングのためのコネクテッド デバイスの採用の増加によるものであり、ウェアラブルが小規模なベースから顕著に成長を加速させています。

接続モジュール市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

[WIQQyJYre3]

北米市場は成長しており、2025 年には 218 億 8,000 万米ドルのシェアが見込まれると予想されています。この成長は、IoT テクノロジーの導入増加、効果的な 5G インフラストラクチャー、コネクテッドカーやスマートデバイスの需要の高まりによるものです。さらに、政府の支援的な取り組みや全米の主要な主要企業の存在も市場の成長を後押しします。米国は北米市場をリードしており、2025 年の収益シェアは 1,844 万米ドルと予想されています。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 167 億 1,000 万米ドルの収益シェアに貢献すると予測されています。この成長は、地域全体でのスマート シティ プロジェクト、コネクテッド ビークル、IoT テクノロジーの急速な導入によるものです。 英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ27億1,000万米ドル、29億6,000万米ドル、29億1,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域が市場を独占し、2024年には274億6,000万米ドル、2023年には249億6,000万米ドルの収益シェアを獲得します。この地域の成長は、大規模な製造拠点、大規模なスマートシティプロジェクト、進行中のIoT導入、接続モジュールの高い需要を促進する産業オートメーションプログラムの存在によるものです。インドと中国は、2025 年にそれぞれ 34 億米ドルと 142 億 8000 万米ドルの収益シェアに貢献すると予想されます。

南米、中東、アフリカ

南米と中東・アフリカの市場は成長しており、2025年にはそれぞれ66億4,000万米ドルと30億米ドルのシェアが見込まれると予想されています。中東・アフリカ地域は、2025年に8.5%という最高のCAGRで成長しています。この成長は、新たな市場機会を創出し、モジュールの採用を加速するデジタルインフラストラクチャとスマートシティプログラムへの投資の増加によって推進されています。 GCC 諸国の市場シェアは 2025 年までに 9 億 2,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業のイノベーションと新製品の発売に対する注目の高まりが市場での地位を支配することにつながる

世界の接続モジュール業界は、Sierra Wireless、村田製作所、Quectel Wireless Solutions、Fibocom Wireless Inc.、SIMCom Wireless Solutions、Nordic Semiconductor、Sequans Communications、Ezurio などの主要企業が混在し、競争が激しいです。これらの企業は、広範な研究開発、製品革新、世界的な流通ネットワークの強化に注力しています。

プロファイルされた主要な接続モジュール企業のリスト

- シエラワイヤレス(カナダ)

- 株式会社村田製作所(日本)

- ククテル ワイヤレス ソリューション(中国)

- フィボコム ワイヤレス株式会社(中国)

- SIMCom ワイヤレス ソリューション (中国)

- ノルディック・セミコンダクター(ノルウェー)

- Sequans Communications (フランス)

- エズリオ(アメリカ)

- テリットコミュニケーションズ(イギリス)

- 華為技術(中国)

- ユーブロックス(スイス)

- Queclink ワイヤレス ソリューション (中国)

主要な産業の発展

- 2025年10月に, セルビアの組み込みソリューション メーカーである MikroElektronika は、モノのインターネット (IoT) および産業用 IoT (IIoT) アプリケーションの開発を加速することを目的とした、新しい低電力無線接続モジュールを発売しました。

- 2025年9月, モノのインターネット (IoT) 接続製品およびサービスの世界的大手プロバイダーである Digi International は、Digi XBee 3 BLU モジュールを発表しました。受賞歴のある組み込み無線モジュールの Digi XBee ファミリへの最新の追加製品は、産業、ヘルスケア、小売、スマート ビルディング アプリケーションにおけるプロビジョニング、エッジ処理、およびモバイル管理機能を備えたコネクテッド製品に信頼性が高く安全な Bluetooth Low Energy (LE) 5.4 接続を提供します。

- 2025年3月, エッジ AI インテリジェンスを実現するモノのインターネット (IoT) ソリューションのコンピューティングと接続の世界的な貢献者である Lantronix Inc. は、新しい Open-Q 8550CS システムオンモジュール (SOM) を発表しました。 Qualcomm Dragonwing QCS8550 プロセッサを搭載したこの量産対応モジュールは、低電力のオンデバイス人工知能 (AI) と機械学習 (ML)機能を強化し、設計を簡素化し、開発者がエッジ製品をより迅速に市場に投入できるようにします。

- 2024年11月, クアルコムは、新しいマイクロパワーWi-Fiとプログラム可能なIoT接続モジュールを導入しました。これらのモジュールは、スマート ホーム、スマート アプライアンスなどの IoT アプリケーションに最適です。 QCC730M は、60MHz の専用 MCU、640kB SRM、1.5 RRAM、統合ハードウェア暗号化アクセラレータ、セキュア ブート、デバッグ、ストレージを提供するデュアルバンドのマイクロパワー Wi-Fi 4 モジュールです。 QCC730M の主要なマイクロパワー Wi-Fi は、バッテリー駆動の IoT アプリケーション、特に IP カメラ、センシング、スマート ロックの主要コンポーネントとなり得ます。 QCC74xM は、RISC-V でアプリケーションを実行するための柔軟性を提供する初のプログラム可能な接続モジュールです。 Wi-Fi、Bluetooth、Thread、Zigbee 対応のテクノロジー サポートを含む包括的な接続を提供します。

- 2022年6月東京、先進的な半導体ソリューションの主要サプライヤーであるルネサス エレクトロニクス株式会社は、32 ビット マイクロコントローラー (MCU) の RA および RX ファミリに完全な接続ソリューションを提供する 2 つの新しいクラウド開発キット CK-RA6M5 および CK-RX65N を発表しました。このクラウド キットには、ルネサスの RYZ014A Cat-M1 モジュールが初めて搭載されています。これは、ゲートウェイなしで MCU とクラウド サービス間のワイヤレス接続を迅速かつ安全に確立する機能を提供する認定 LTE セルラー モジュールです。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、接続モジュール市場のトレンドに関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は10.30% |

|

歴史的時代 |

2021–2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

接続テクノロジー、フォームファクター、展開、電力、業種、地域別 |

|

接続テクノロジーによる |

· セルラー (WWAN) · LPWA (セルラー) · LPWAN (非セルラー) · 短距離 (WLAN/PAN) · ポジショニング |

|

フォームファクター別 |

· LGA/SMT モジュール · ミニ PCIe · uBlox スタイルのキャステレーション · プラグイン · コンボ モジュール |

|

力によって |

・ 低い ・ 中くらい ・ 高い |

|

展開別 |

· オンプレミス ・ 雲 |

|

業種別 |

· 自動車および輸送 · 製造業 · エネルギーと公共事業 ・ 健康管理 · 小売と電子商取引 · 住宅/商業ビル · 政府および公共部門/スマートシティ · ITと電気通信 · その他(教育、農業など) |

|

地域別 |

· 北米 (接続テクノロジー、フォームファクター、展開、電力、業種別、および国/サブ地域別) o 米国 (業種別) o カナダ (業種別) o メキシコ (業種別) · ヨーロッパ (接続テクノロジー、フォームファクター、展開、電力、業種別、および国/サブ地域別) o イギリス (業種別) o ドイツ (業種別) o フランス (業種別) o イタリア (業種別) o スペイン (業種別) o ロシア (業種別) o ベネルクス三国 (業種別) o 北欧 (業種別) o ヨーロッパのその他の地域 · アジア太平洋 (接続テクノロジー、フォームファクター、展開、電力、業種別、および国/サブ地域別) o 中国 (業種別) o 日本 (業種別) o インド (業種別) o 韓国 (業種別) o ASEAN (業種別) o オセアニア (業種別) o アジア太平洋地域のその他の地域 · 南アメリカ (接続テクノロジー、フォームファクター、展開、電力、業種、国/サブ地域別) o アルゼンチン (業種別) o ブラジル (業種別) o 南アメリカのその他の地域 · 中東とアフリカ (接続テクノロジー、フォームファクター、展開、電力、業種、国/サブ地域別) o トルコ (業種別) o イスラエル (業種別) o 北アフリカ (業種別) o GCC (業種別) o 南アフリカ (業種別) o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2024 年の世界市場は 717 億 8000 万米ドルで、2032 年までに 1,575 億 8000 万米ドルに達すると予測されています。

市場は、予測期間中に10.5%のCAGRで着実な成長を示すと予想されます。

IoTデバイスの需要の高まりが市場の成長を促進します。

Sierra Wireless、Murata Manufacturing Co., Ltd.、Quectel Wireless Solutions、Fibocom Wireless Inc.、SIMCom Wireless Solutions、Nordic Semiconductor、Sequans Communications、および Ezurio は、市場のトッププレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

北米は 2024 年に 2,746 万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。