放射線毒性治療市場規模、シェアおよび業界分析、薬剤クラス別(細胞保護剤、唾液刺激薬/コリン作動薬、局所コルチコステロイドなど)、疾患適応症別(口腔粘膜炎、放射線皮膚炎、口腔乾燥症/唾液腺機能不全、放射線直腸炎など)、年齢層別(小児および成人)、タイプ別(ブランド品およびジェネリック品)、投与経路別(経口、局所、非経口、直腸、その他)、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局、その他)および地域予測、2026~2034年

放射線毒性治療の市場規模と今後の見通し

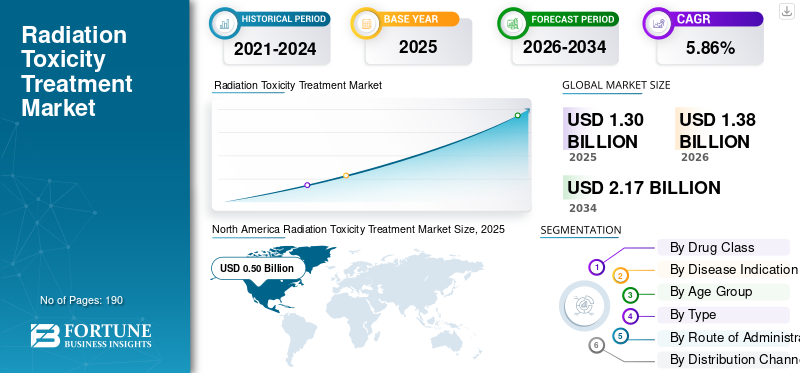

世界の放射線毒性治療市場規模は、2025年に13億米ドルと評価されています。市場は2026年の13億8000万米ドルから2034年までに21億7000万米ドルに成長すると予測されており、予測期間中に5.86%のCAGRを示します。

世界の放射線毒性治療市場には、がん治療中の放射線被曝によって引き起こされる副作用を予防、軽減、管理するために使用される製品や治療法が含まれています。放射線療法が依然として主要ながん治療法であるため、市場は成長しています。それでも、近くの健康な組織を損傷し、皮膚反応、口腔粘膜炎、疲労、その他の部位特異的毒性などの合併症を引き起こす可能性もあります。その結果、医療提供者は、患者が治療に耐えやすく、中断を回避し、全体的な治療成果を向上させる支持療法ソリューションにさらに重点を置くようになりました。

- たとえば、2026 年 3 月、Siemens Healthineers は、TrueBeam、TrueBeam STx、VitalBeam、Edge を含む Varian TrueBeam 放射線治療システムが、医学的に難治性の変形性関節症 (OA) の成人に対する低線量放射線治療 (LDRT) の FDA 510(k) 認可を取得したと発表しました。この許可により、会社の規模が拡大しました。放射線療法がん治療を超えたシステム。

さらに、Stratpharma AG、Flen Health、KeraNetics、Solventum などの大手企業がその製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線毒性治療市場の動向

放射線治療中の支持療法への注目の高まりが市場動向を牽引

がんセンターは一次治療と並行して放射線関連の副作用の管理に重点を置くようになり、放射線療法治療中のより良いケアへの目標が高まることで、新たな市場トレンドが生まれています。患者が口腔粘膜炎、皮膚損傷、その他の放射線誘発毒性などの合併症を発症すると、治療の快適さが低下し、治療が中断されるリスクが高まります。このため、放射線治療サイクル中にこれらの副作用を予防、軽減、またはより適切に制御できる製品に対する強い需要が生まれています。その結果、企業は患者の耐性を改善し、治療の継続性を維持し、全体的な転帰の向上を支援する新しい支持療法製品や技術に投資しています。

- たとえば、2026 年 3 月に Soligenix は、SGX945 が英国の規制当局から有望な革新的医療の指定を受けたと発表しました。ダスケチドは、頭頸部がんの化学放射線療法による口腔粘膜炎患者を対象とした第2相および第3相試験で肯定的な有効性の結果を示しました。これは、主要な放射線毒性適応症におけるパイプラインの継続的な進展を強調することで市場を支援します。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的ながん負担の増加と放射線治療の使用拡大が市場の成長を牽引

放射線ベースの治療を必要とするがん患者の数が増加し続けているため、市場は成長しており、これにより放射線関連の副作用のリスクにさらされる患者の数が直接増加します。放射線療法は多くの固形腫瘍に使用されるため、より多くの患者が口腔粘膜炎、皮膚損傷、疲労、その他の治療に関連した毒性などの支持療法を必要とする合併症を経験します。これにより、これらの副作用を予防、軽減、または管理できる製品に対する安定した需要が生まれ、患者が大きな中断なく治療を継続できるようになります。その結果、がん治療と放射線治療の利用の増加が放射線毒性治療市場の成長を直接的に支援しています。

- たとえば、2025 年 4 月、Jaguar Health, Inc. は、HIV 関連の支持療法を超えて、がん関連の支持療法と、米国 FDA 承認の口腔粘膜炎製品である Gelclair を含めた事業展開を拡大しました。

市場の制約

承認された高度に特異的な治療法の入手可能性が限られているため、市場の成長が抑制されている

放射線毒性治療、特に重度の口腔粘膜炎や放射線皮膚炎などの合併症に対する特異性が高く、広く承認されている治療法がまだ限られているため、市場は制約に直面しています。治療の選択肢が依然として狭い場合、病院や臨床医は標準化された製品の導入ではなく、支持療法プロトコル、症状管理、施設固有の実践に依存し続けています。これにより、新しい製品の商業的普及が減少し、介護現場全体の市場拡大が遅れます。さらに、最近のレビューでは、既存の予防および治療手段には依然として大きな限界があることが指摘されています。いくつかの介入の証拠が不十分、矛盾している、またはばらつきがあるため、一部の放射線毒性環境におけるガイドラインの策定は依然として困難である。

- たとえば、2023年8月にガレラ・セラピューティクスは、米国FDAが頭頸部がん患者における放射線療法誘発性の重度の口腔粘膜炎の治療薬候補であるアバソパセムマンガンに対して完全回答書(CRL)を発行したと発表した。そのプレスリリースの中でガレラ氏は、提出された第3相および裏付けデータが有効性と安全性の実質的な証拠を確立するには十分な説得力がないとFDAが判断し、再提出には追加の臨床試験が必要になると述べた。これは、特殊な放射線毒性治療法を市場に投入することがいかに難しいかを示しており、承認された治療法の選択肢の数が制限されているため、市場にとってマイナスのシグナルです。

市場機会

口腔粘膜炎および放射線皮膚炎に対する標的療法の開発が新たな市場機会を創出

口腔粘膜炎と放射線皮膚炎が依然として放射線療法の最も一般的で臨床的に困難な副作用である一方で、効果的で特異性の高い治療選択肢が多くの医療現場で依然として限られているため、市場は勢いを増しています。これらの合併症が重度になると、痛みが増し、生活の質が低下し、さらにはがん治療スケジュールが混乱する可能性があります。このため、組織の損傷を防ぎ、症状の重症度を軽減し、治療の継続性を向上させることができる、よりターゲットを絞った製品に対する明確なニーズが生じています。その結果、これらの症状に対する集中治療法や支持療法技術を開発している企業には、満たされていない臨床需要に対処し、腫瘍治療における採用を拡大する大きなチャンスがあります。

- たとえば、2025年10月、がん治療を個別化するための遺伝子検査に焦点を当てた分子診断会社MiraDxは、同社のPROSTOXウルトラ検査が米国で注文できるようになったと本日発表した。この検査は、副作用を発症するリスクが高い局所的な前立腺がん患者を特定するのに役立つ。定位的身体放射線療法 (SBRT)、は、厳選された学術センターや開業医が参加する早期アクセス プログラムの一環として、すでに 3,500 人を超える患者を助けてきました。

市場の課題

高い変動性と償還ギャップが腫瘍支持療法に重大な課題をもたらす

放射線毒性治療はがんの一次治療ではなく支持療法として位置づけられることが多いため、市場は高い変動性と償還ギャップの課題に直面しています。これにより、償還の一貫性が低下し、予算の承認がより困難になる可能性があります。病院やがんセンターが財政的プレッシャーに直面すると、通常、中核となる腫瘍治療に支出が優先される一方で、毒性管理のための補助製品の導入は遅くなる可能性があります。これは、たとえ患者の快適性や治療の継続性を向上させる可能性がある場合でも、新たな口腔粘膜炎、放射線皮膚炎、その他の支持療法ソリューションの導入に影響を与えます。その結果、不均一な償還とコストへの敏感さにより、放射線毒性治療製品の商業化と広範な市場への浸透が遅れる可能性があります。

- たとえば、2022 年 4 月に、放射線療法と腫瘍学の出版物は、「放射線と複雑な外科腫瘍学における革新、価値、償還: 再考の時」と題する記事を発表し、放射線と外科腫瘍学における償還は国によって大きなばらつきがあると報告しました。

セグメンテーション分析

薬物クラス別

唾液分泌促進薬/コリン作動薬のセグメント的成長を牽引するスタチンの幅広い処方量

薬物クラスに基づいて、市場は細胞保護剤、唾液分泌促進剤/コリン作動薬、局所コルチコステロイド、局所局所麻酔薬、胃腸抗炎症剤および粘膜保護剤、鎮痛剤などに分類されます。

これらの中で、唾液分泌促進薬/コリン作動薬が市場を支配していました。口腔乾燥症と唾液腺機能不全は、特に頭頸部がんの治療において一般的かつ持続的な放射線関連合併症であり、コリン作動薬は唾液分泌を刺激することで根本的な症状に直接対処するため、このセグメントが優勢となった。口渇は、食事、会話、嚥下、および長期的な生活の質に影響を与える可能性があるため、臨床医は症状のコントロールが優先される日常的な支持療法でこれらの薬剤を使用し続けています。それらの確立されたメカニズム、経口投与の利便性、および繰り返し使用の可能性も、より狭いまたはより特定の手順に特化した選択肢よりも大きな治療需要をサポートします。

- たとえば、2024 年 10 月に、ジャガー ヘルス社は、米国 FDA 承認の口腔粘膜炎処方薬であるジェルクレアの米国での商業発売を開始しました。ジェルクレアは、口の粘膜表面に付着して、化学療法や化学療法によって引き起こされる口腔粘膜炎/口内炎を含む、さまざまな病因による口腔病変を鎮めることにより、痛みの管理と痛みの軽減を目的としています。放射線治療。

局所コルチコステロイドセグメントは、予測期間中に 6.11% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

口腔粘膜炎の増加による高い臨床負担がセグメントの優位性を牽引

疾患の適応症に基づいて、市場は口腔粘膜炎、放射線皮膚炎、口腔乾燥症/唾液腺機能不全、放射線直腸炎、放射線食道炎、放射線腸炎などに分類されます。

2025 年には、口腔粘膜炎が放射線毒性治療市場で最大のシェアを占めました。口腔粘膜炎は、特に頭頸部がんの放射線治療を受けている患者に見られる、最も一般的で痛みを伴い、治療を中断させる毒性の 1 つであるため、このセグメントが大半を占めました。粘膜炎が重度になると、患者は飲食が困難になり、オピオイドによる治療や入院が必要となり、がん治療の中断に直面することがあります。この高い臨床負担のため、口腔粘膜炎は予防および症状管理製品に対する一貫した需要を引き起こしており、放射線毒性治療の中で商業的に最も注目されている適応症となっています。

- たとえば、2025 年 3 月に、GenSci は中国で Episil を発売しました。ソレイジア ファーマ株式会社は戦略的パートナーシップを通じてGenSci に中国における Episil の独占的商品化権を付与しました。

口腔乾燥症/唾液腺機能不全セグメントは、予測期間中に6.67%のCAGRで成長すると予測されています。

年齢層別

成人部分の成長を促進するためのがん負担の増加と放射線療法治療

年齢層に基づいて、市場は小児と成人に分かれています。

2025 年には、年齢層ベースで成人セグメントが市場を支配します。成人ではがん全体の負担、放射線療法の治療量、支持療法の需要がはるかに高いため、このセグメントはより大きなシェアを占めています。成人患者は、放射線関連の毒性が一般的に発生する頭頸部、肺、胃腸、骨盤、その他の固形腫瘍のほとんどを占めています。したがって、粘膜炎、口腔乾燥症、皮膚炎、または胃腸毒性の管理を必要とする治療を受ける集団は、当然のことながらより多くなります。その結果、製品の使用、処方頻度、医療支出は成人に集中しています。

- たとえば、2025 年 9 月に、Partner Therapeutics, Inc. は、急性放射線症候群の造血亜症候群 (H-ARS) で骨髄抑制線量の放射線に急性被曝した患者の治療を目的とした IMREPLYS (サルグラモスチム、rhu GM-CSF) の販売承認を欧州委員会から取得しました。

小児科セグメントは、予測期間中に 3.87% の CAGR で成長すると予測されています。

タイプ別

ジェネリック医薬品部門の成長を促進する低コスト治療への需要の高まり

種類に基づいて、市場はブランド品とジェネリック品に分けられます。

2025 年には、ジェネリック製品タイプが市場を支配しました。放射線毒性管理で使用される多くの製品が、鎮痛薬、局所麻酔薬、コルチコステロイド、消化管抗炎症薬、唾液分泌促進薬などの成熟した支持療法カテゴリーに属しており、ジェネリック医薬品の処方が一般的であるため、この部門が優勢となった。これらの治療法は治療全体を通じて症状のコントロールに使用されることが多いため、病院や処方者は、臨床転帰が同等である場合には、より低コストのジェネリック選択肢を好む傾向があります。このコスト重視の処方パターンは、日常的な腫瘍支持療法全体でのジェネリック医薬品の幅広い摂取をサポートします。

- たとえば、2026 年 3 月、Zydus Lifesciences Limited は、シェーグレン症候群に伴う口渇(口腔乾燥症)の対症療法を適応とする塩酸セビメリン カプセル 30 mg について米国 FDA から承認を取得しました。この開発は、より低コストの唾液刺激薬の選択肢の利用可能性を改善し、口腔乾燥症の管理に関連する最も検証されたジェネリックタイプの開発です。

ブランドセグメントは、予測期間中に 4.38% の CAGR で成長すると予測されています。

投与経路別

がん支持療法における経口投与による利便性がセグメント別の成長を促進

投与経路に基づいて、市場は経口、局所、非経口、直腸などに分類されます。

2025 年には、経口薬が投与経路別に市場を独占しました。多くの主要な放射線毒性治療法は、粘膜炎、口腔乾燥症、鎮痛、胃腸症状の管理に使用される洗口液、経口ジェル、トローチ、カプセル、錠剤など、簡単に経口使用できるように設計されています。経口投与は、便利で非侵襲的で、毎日の繰り返し使用に適しており、外来患者の放射線治療中に継続しやすいため、支持療法では好まれます。これらの利点を強調して、多くの主要企業は経口フォーマットでの新製品開発に焦点を当てています。

- たとえば、2025 年 4 月、OncoZenge AB は Avernus Pharma と提携して、GCC 地域で BupiZenge 経口トローチを商品化し、販売しました。この開発は、がん患者の口腔粘膜炎の痛みの治療のための投与が容易な経口製品の地域的な商業化の拡大を実証することにより、経口部門を強化しました。

その他のセグメントは、予測期間中に 6.68% の CAGR で成長すると予測されています。

流通チャネル別

病院の統合がん治療と支持療法で病院薬局部門をリード

流通チャネルに基づいて、市場は病院に分割されます。薬局、ドラッグストアと小売薬局、オンライン薬局。

流通チャネル別にみると、病院薬局が放射線毒性治療市場を独占していた。ほとんどの放射線毒性治療は、病院やがんセンターと密接に関連した腫瘍治療経路内で開始、処方、推奨されているため、高いシェアがこれらの病院薬局に割り当てられました。放射線療法を受けている患者は一般的に施設内で監視されており、統合がん治療の一環として支持療法製品が選択されることがよくあります。これらの製品は治療サイクル、有害事象管理、専門家の監督と結びついているため、通常は病院の薬局が主要なアクセスポイントであり続けます。

- たとえば、2025 年 9 月、OncoZenge は UCLA と協力して、口腔粘膜炎の痛みに対する BupiZenge に関する患者参加研究を実施しました。このパートナーシップは、口腔粘膜炎の痛みの管理における満たされていないニーズについての洞察を収集するための患者エンゲージメント研究に焦点を当てました。このような製品の採用、評価、処方はがんセンターや病院ベースの腫瘍治療と密接に結びついているため、この開発は病院薬局部門を支援しました。

オンライン薬局セグメントは、予測期間中に 9.34% の CAGR で成長すると予測されています。

放射線毒性治療市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 4 億 7,000 万米ドルで圧倒的なシェアを維持し、2025 年も 5 億米ドルで主導的な地位を維持しました。市場の成長は、この地域でのがん治療が多量に行われ、放射線療法が広く使用され、腫瘍治療における支持療法が積極的に採用されているためです。放射線治療を受ける患者が増え、臨床医が治療中断の防止に注力するにつれ、粘膜炎、口腔乾燥症、皮膚炎、消化器毒性の治療に対する需要が高まり続けています。

米国の放射線毒性治療市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 5 億米ドルと推定され、世界収益の約 36.03% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で4.89%の成長が見込まれており、全地域の中で2番目に高く、2026年までに評価額は87億3,000万米ドルに達すると予想されています。ヨーロッパでは、広範な放射線療法の使用と生存率と毒性管理への関心の高まりとともに、大量のがん負担が十分に立証されています。これにより、副作用を管理し、患者の治療継続を支援する製品に対する安定した需要が支えられ、世界市場の成長を推進します。

英国の放射線毒性治療市場

英国市場は 2026 年に約 0.7 億米ドルと推定され、世界市場の約 4.84% を占めます。

ドイツの放射線毒性治療市場

ドイツの市場は2026年に約0.7億米ドルに達すると予測されており、これは世界市場の約5.43%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 3 億 3,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域は世界のがん負担の大部分を占めており、がん治療能力を拡大し続けています。アジア太平洋地域の多くの国々で放射線治療および腫瘍学インフラへのアクセスが向上するにつれて、放射線毒性管理製品のニーズも高まり、市場の成長を推進しています。

日本の放射線毒性治療市場

2026 年の日本市場は約 0.6 億米ドルと推定され、世界市場の約 4.53% を占めます。

中国の放射線毒性治療市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約1億1000万米ドルと推定され、世界売上の約8.22%を占める。

インドの放射線毒性治療市場

2026 年のインド市場は約 0 億 5,000 万米ドルと推定され、世界収益の約 3.90% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2026年には評価額0.8億米ドルに達すると推定されています。市場はがん症例の増加に伴い成長しており、地域の医療システムは放射線治療とがん治療へのアクセスの拡大に取り組んでいます。中東およびアフリカでは、GCC市場は2026年に0.2億米ドルに達すると予想されています。

南アフリカの放射線毒性治療市場

南アフリカ市場は、2026 年に約 7 億米ドルに達すると予測されており、世界収益の約 0.70% を占めます。

競争環境

主要な業界プレーヤー

市場での地位を高めるための新製品の発売と主要企業間の戦略的パートナーシップ

世界の放射線毒性治療市場は高度に統合されており、Stratpharma AG、Flen Health、KeraNetics, Inc.、Solventum、Soligenix, Inc.、RedHill Biopharma Ltd、Galera Therapeutics, Inc. などの企業が大きな市場シェアを保持しています。この分野における戦略的パートナーシップ、新製品の発売、規制当局の承認が、これらの企業の市場シェアを押し上げています。

- たとえば、2024 年 3 月、リアルタ ライフ サイエンスは米国国立アレルギー感染症研究所 (NIAID) と協力して、放射線障害に対する急性放射線症候群 (ARS) 治療薬 RLS-0071 (PIC1-01) の開発と評価を行いました。

世界市場におけるその他の注目すべきプレーヤーには、Monopar Therapeutics Inc.、Soleva Pharma LLC、Recordati、Partner Therapeutics, Inc.が含まれます。これらの企業は、予測期間中の地位を強化するために、戦略的提携と新製品の発売を優先すると予想されます。

プロファイルされた主要な放射線毒性治療会社のリスト

- Stratpharma AG (スイス)

- フレン・ヘルス(米国)

- KeraNetics, Inc.(米国)

- ソルベンタム(米国)

- ソリジェニクス株式会社(私たち。)

- Galera Therapeutics, Inc.(米国)

- モノパー・セラピューティクス社(米国)

- ソレバ ファーマ LLC(米国)

- レコルダーティ (イタリア)

- パートナー・セラピューティクス株式会社(私たち。)

主要な産業の発展

- 2025 年 9 月:Hoth Therapeutics, Inc は、主要な局所治療薬候補である HT-001 の知的財産ポートフォリオを拡大しました。同社は、新規皮膚科学的適応症を対象とする複数の米国仮特許出願を提出し、薬剤性過敏症、放射線療法誘発性発疹、メニン阻害剤関連皮膚毒性を対象とするHT-001の商業的および臨床的可能性を拡大した。

- 2025 年 6 月:Plus Therapeutics, Inc.は、テント上再発性、難治性、または進行性の高悪性度神経膠腫(HGG)および上衣腫の小児患者の治療を目的としたREYOBIQTM(レニウムRe186オビスベメダ)の申請について、米国FDAから治験薬(IND)承認を取得しました。

- 2025 年 4 月:OncoZenge AB は、GCC 地域における BupiZenge 経口トローチの商品化と販売に関して、Avernus Pharma と独占的ライセンス契約を締結しました。

- 2025 年 3 月:RiboX Therapeutics Ltd.は、先週、ファースト・イン・ヒューマン(FIH)フェーズI/IIaで最初の患者に投与されたと発表した。臨床試験(SPRINX-1) 放射線誘発性口腔乾燥症 (RIX) および唾液分泌低下の患者における RXRG001 の安全性と有効性を評価しています。

- 2023 年 2 月:レッドヒル・バイオファーマ社は、国立衛生研究所の一部である国立アレルギー・感染症研究所の放射線・核対策プログラム(RNCP)が、急性放射線症候群(ARS)の治療薬候補としてオパガニブを核医学対策製品開発パイプラインに選択したと発表した。

レポートの範囲

このレポートは、薬剤の種類、疾患適応症、年齢層、種類、投与経路、流通チャネルなどの主要セグメントにわたる、世界の放射線毒性治療市場の詳細な分析を提供します。この研究では、口腔粘膜炎、放射線性皮膚炎、口腔乾燥症、放射線性直腸炎、放射線性食道炎、放射線性腸炎などの放射線誘発性合併症の管理に使用される製品の商業的状況を調査するとともに、ブランド製品およびジェネリック製品カテゴリー全体の治療傾向も評価します。この調査ではさらに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの地域市場の洞察もカバーしており、各地域の市場成長を促進する要因に焦点を当てています。また、市場の推進力、制約、機会、課題の評価に加え、最近の製品開発、コラボレーション、規制の最新情報、市場競争を形成する企業活動の分析も含まれています。さらに、このレポートでは、製品の提供、戦略的開発、市場での存在感に焦点を当てて、この分野で事業を展開している主要企業のプロファイリングを提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.86% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 13 億米ドルで、2034 年までに 21 億 7000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 5 億米ドルでした。

市場は、予測期間中に 5.86% の CAGR で成長すると予想されます。

唾液分泌促進剤/コリン作動薬の医薬品セグメントが市場を支配しました。

市場は世界的ながん負担の増加と放射線治療の利用拡大によって牽引されており、治療需要と市場の成長を促進しています

Stratpharma AG、Flen Health、KeraNetics, Inc、Solventum、Sanofi は、世界市場における主要な業界プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート