旅客機から貨物機までの市場規模、シェアおよび業界分析、建造タイプ別(新規建造および改修)、航空機モデル別(ナローボディ、ワイドボディ、およびリージョナルジェット)、装備品別(スロット/レトロ装備品およびライン装備品)、および地域予測、2026~2034年

主要市場インサイト

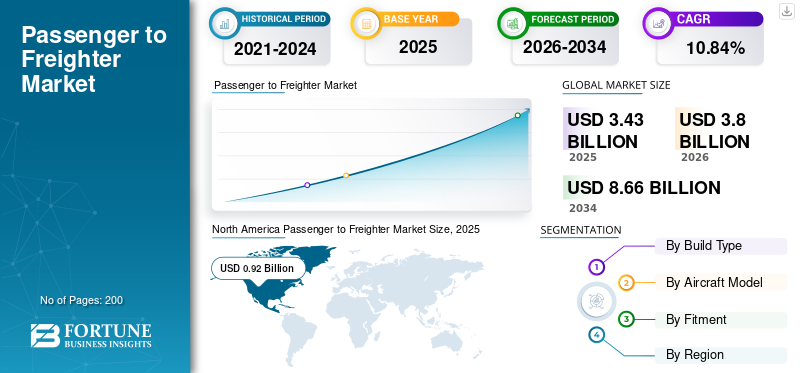

世界の旅客貨物機市場規模は2025年に34億3,000万米ドルと推定され、2026年には38億米ドル、2034年までに86億6,000万米ドルに達すると予測されており、2026年から2034年までCAGR 10.84%で成長します。北米は旅客貨物機市場を独占し、2025年には26.83%の市場シェアを獲得しました。

旅客機は耐用年数に達するか、ジェット旅客機としての運航を終了すると、廃棄されるか貨物機に改造されます。旅客機を貨物機に改造することは、航空機の経済寿命を延ばす 1 つの方法です。かなりの数の貨物航空会社が改造貨物機を直接運航することを選択しています。改造された貨物船は、要求される高い輸送信頼性を満たし、会社にとってより経済的であり、より高価なシリーズ貨物船を使用せずに同じ売上高を達成します。

主に、旅客機から貨物機への (P2F) 転換には、航空機のミッションと構成の変更と新しい市場への適応、新しい構成に必要な主要な構造変更、新しいミッションに必要な特定のシステムの設置、および認証 - STC (補足型式証明書) または型式証明書 (TC) の修正が含まれます。 P2F 変換は、航空機メーカー (OEM)、サードパーティ請負業者、または OEM と協力契約を結ぶ独立企業によって実行されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

旅客機から貨物機までの市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:34.3億ドル

- 2026年の市場規模:38億ドル

- 2034 年の予測市場規模: 86 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.84%

市場占有率:

- 北米は、電子商取引の堅調な成長、航空貨物の旺盛な需要、大手OEMやMROプロバイダーによる変換施設の拡張により、2025年には旅客から貨物機への市場で26.83%のシェアを獲得し、独占しました。

- 機種別ではナローボディ機(B737-800、A321P2F)が最大のシェアを占め、費用対効果と電子商取引や地方貨物路線への適合性により、今後も優位性を維持すると予想されている。

主要な国のハイライト:

- 米国:新型コロナウイルス感染症(COVID-19)の影響下での政府の刺激策と電子商取引の急増により、旅客機から貨物機への転換が加速し、ボーイングはコスタリカの新工場を含む施設を拡張した。

- 中国:一帯一路のインフラストラクチャーと貿易の成長を通じてP2F需要をリード。 B737 および A321 モデルに対する複数の変換プログラムが進行中です。

- インド:インディゴは2022年に初の専用貨物機(A321P2F)を就航させ、国内線と国際線にわたって貨物サービスを拡大した。

- 欧州 (ドイツ、英国、フランス): A320/A321P2F や A330P2F 転換などのエアバス主導のプログラムが市場の成長を促進し、改装貨物機の採用増加に支えられています。

旅客から貨物輸送までの市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物輸送サービスにおける民間航空会社の台頭が顕著な市場傾向

民間航空会社の貨物輸送事業への参入が増え、世界中の貨物輸送会社の市場シナリオが変化しました。民間航空会社が旅客輸送サービスと貨物輸送サービスの両方を提供することは新しいことではありませんでしたが、新型コロナウイルス感染症のパンデミック中、旅客輸送量が急激に減少した際、大手航空会社は世界中で医療品や食料品を含む貨物の輸送に依存していました。

- 北米では旅客から貨物機への市場が2020年の4億7000万米ドルから2021年には6億1000万米ドルへと成長しました。

これらの貨物輸送サービスは、一部の航空会社が貨物サービスを開始し、民間航空事業での事業を拡大するために自社の改造貨物機を取得するきっかけとなった。たとえば、インドの大手航空会社インディゴは、パンデミック発生時に業務を継続するために貨物輸送に依存していました。この航空会社は貨物輸送サービス専用の航空機を持っていなかったため、貨物の輸送には客室を使用していました。しかし最近、2022年10月にインディゴ航空は、同社初の全貨物専用機であるエアバスA321P2Fを導入し、貨物専用セグメントに参入した。

インディゴはさらに3機の改装されたA321を受領し、この航空機を国内および国際任務の両方に使用する予定です

推進要因

市場成長を促進するための改造スロットの需要増加により、主要企業による航空機改造施設インフラストラクチャーの増加

旅客機から貨物機への改造の需要が高まっているため、市場に関わる主要企業は標準型および小型の狭胴機の改造に注力しています。この航空機は改造事業に初めて参入するため、新しい改造施設が必要となります。

2022年6月、エンブラエルは、非公開の顧客向けに10機のEジェット機を貨物機に改造する最初の確定契約を締結した。貨物船の引き渡しは2024年に開始される予定である。この改造はブラジルにある製造業者の施設で行われる予定で、メインデッキのフロントドアの改造、キャビンドアの強化、煙検知システムの適合、室内空気管理システムの変更が含まれる。

さらに、P2F の変換需要の増加に伴い、多くの主要企業は新しい施設の開発と変換能力の向上に注力しています。例えば、

- 2021年5月、イスラエル航空宇宙産業(IAI)は、韓国の仁川空港にシャープテクニクスと共同でボーイング777-ERSFをP2Fから改造するための新しい施設を開設すると発表した。 IAIは、韓国に旅客機から貨物機への転換施設を設立するため、仁川国際空港およびシャープテクニクスと協定覚書(MoA)を締結した。

Elbe Flugzeugwerke はその機能を拡張し続けています。 2024年までに、現在の生産能力を年間約60機の改造機(A330と新型ナローボディA321の場合は約30機)を生産できるところまで増強する予定だが、これに対して今年は19機の改造が予定されている。

新しい貨物機よりも改造された航空機の採用数が増加し、市場の成長を促進

世界中の貨物運送事業者は、新たに改造された貨物船を見つけることを急いでおり、ニーズにぴったり合った P2F 貨物船を見つけるためにあらゆる手段を尽くします。さらに、これらの P2F 貨物船はすべての規制要件を満たしているため、貨物船市場に革命をもたらし、貨物事業者にとって最適な選択肢となっています。

主要な狭胴機転換セグメントで最も人気のあるタイプはB737-800旅客機で、2021年には36機が転換され、2020年の27機から増加しました。さらに、B757-200旅客機は引き続き大型狭胴機セグメントの転換の最初の選択肢であり、2020年の10機に続き、2021年にはこれまでに8機が転換されました。

エアバスなどの他の主要企業も、エアバス P2F プログラムによりこの業界で市場シェアを獲得し始めています。

- たとえば、2022年3月、エアバス貨物機転換社は、同社の最上位機種であるA320 P2F航空機について欧州連合航空安全局(EASA)から追加型式証明書(STC)を取得したと発表した。

このプロトタイプは、世界で開発された最初のA320P2F航空機であり、A330-200P2F、A330-300P2F、A321P2Fを含むエアバスP2Fプログラムファミリーに加わります。 A320P2F は、メインデッキに 10 個のコンテナと 1 つのパレット スロット、下部デッキに 7 個のコンテナ スロットを収容できます。総積載量は最大 21 トンで、貨物船の積載効率は 85% です。

抑制要因

オーバーブッキングされた変換スロットと航空機のバックログが予測期間中の市場の成長を妨げる

旅客機を貨物輸送機に改造することは複雑なエンジニアリングプロセスであり、すべての航空機と航空機タイプはそれぞれ異なります。変換プロセスには多くの人力、リソース、時間が必要であり、変換された貨物船の遅延や滞留につながります。さらに、改造貨物船の需要の増加により、市場に関与する主要企業は現在、改造スロットでオーバーブッキングされており、市場の成長を妨げています。

P2F航空機の供給のボトルネックは転換段階にあり、ほとんどの主要な転換施設でのスロットの利用は2024年と2026年まで予約されている場合もある。

転換プラントは拡張され、新しいプラントが建設されていますが、これらの取り組みには時間がかかります。例えば、ボーイングはコスタリカに旅客から貨物への施設を建設することで転換事業を拡大する予定だ。この工場は 2023 年中に稼働する予定です。

長い間退役していたと思われる航空機が改修のために運航に復帰しているとの報告もあった。さらに、ボーイングは、貨物市場全体が今後 20 年間で年間 4% の成長を遂げ、その結果、貨物機の保有台数が 60% 増加すると予測しています。

会話施設にとって、特に渡航制限下においては、資格のある人材の確保と採用も大きな問題となります。したがって、世界中の国が、新型コロナウイルス感染症と共存するための独自の戦略を策定しています。

セグメンテーション分析

ビルドタイプ分析による

主要企業によるコンバージョン能力拡大への多額の投資により、2021年は再生品セグメントが市場を独占

建築タイプによって、市場は新築と改修に二分されます。 2021年の市場は改装済みセグメントが大半を占めた。新型コロナウイルス感染症(COVID-19)パンデミック下での緊急航空貨物輸送、医薬品の供給、Rコマースの増加などの需要の高まりにより、航空業界の需要を満たすための改造施設の開発の必要性が急増した。このため、主要な OME および MRO サービスプロバイダーによる貨物輸送機の転換拡大のための投資が増加しています。このような要因がP2F市場の成長を促進するでしょう。

新しいビルドタイプセグメントは、大手企業による生産能力の増加により、CAGRの大幅な上昇が見込まれています。

- 2022年4月、新しく建造されたマースク・エア・カーゴのボーイングB767-300F貨物機3機が、マイアミに本拠を置く貨物航空会社アメリジェット社によって今秋から米国と中国の間の路線に配備される予定です。新しいB767-300貨物機のうち3機は、米国と中国間の運航に追加され、当初はサードパーティの航空会社が担当します。新しい航空機は2022年末から2024年まで運用される予定です

航空機モデル解析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ナローボディは、予測期間中の電子商取引での広範な使用により、最高のCAGRで成長する

航空機モデルに基づいて、市場はナローボディ、ワイドボディ、リージョナルジェットに分類されます。ナローボディセグメントは、電子商取引分野での幅広い用途のため、市場で支配的になることが予想されます。さらに、単一通路への転換は経済的であり、ワイドボディ航空機への転換よりもコストが低くなります。さらに、航空機のワイドボディ化により大幅な成長が見込まれます。このセグメントの成長は、ワイドボディ化の契約増加によるものです。たとえば、2021年11月、イスラエル航空宇宙産業(IAI)航空グループは、10機のB737-800旅客機を貨物機に改造する契約をワールド・スター・アビエーションと締結した。貨物の変換は、中国湖北省宜昌市のBedek Lingyun (宜昌) Aircraft Maintain Engineering Co., Ltd (Belinco) およびIAIの一部所有子会社で行われます。

- ナローボディセグメントは、2025 年に 56.41% のシェアに貢献します。

フィッティング分析による

予測期間中のMROサービスプロバイダーからの需要の増加により、スロット/レトロフィットメントセグメントは最高のCAGRで成長する

装備に基づいて、市場はスロット/レトロ装備とライン装備に分類されます。 MRO プロバイダーが貨物機市場への参入に注力しているため、スロット/レトロ装備品セグメントが市場で支配的になることが予想されます。たとえば、2022 年 4 月には、中国初の 767-300 ボーイング転換貨物機 (BCF) 転換ラインが広州航空機保守工程会社 (GAMECO) のキャンパス内に開設されました。

ライン装備セグメントは、エアバスやボーイングなどの OEM による多額の投資により、予測期間中に顕著な成長を示すと予想されます。 2021年12月、エアバスとSTエンジニアリングが設立した合弁会社エルベ・フルクツァクベルケ(EFW)は、シンガポールのセレター・エアロスペース・パークにあるSTの施設から、同社初のA320P2F貨物機P2F改造機を飛行させた。この飛行は8か月にわたる改修プロセスを経て、ジョイントベンチャーはメインデッキに貨物ドアを追加するなど、いくつかの変更を加えた。

地域分析

North America Passenger to Freighter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界地域は、北米、ヨーロッパ、アジア太平洋、中東、その他世界全体にわたって研究されています。

北米

北米は、2025年に9億2000万ドル、2026年には10億2000万ドルの評価額で市場を独占しました。北米では、予測期間中に貨物船転換市場が大幅に上昇すると予想されています。 2020年と2021年に、消費者の流動性の欠如と政府による大規模な刺激策の注入によって生じた電子商取引の前例のない成長により、米国の内需は劇的に増加しました。これにより貨物機の需要が急増しました。このため、北米地域の市場は予測期間中に成長すると予想されます。

ヨーロッパ

予測期間中、欧州市場は大幅に成長すると予測されています。ヨーロッパは、英国、ドイツ、フランスなどに次いで第 2 位の市場シェアを持っています。この部門の成長は、経済的優位性、低コスト、航空機の経済寿命の延長による旅客機から貨物機への転換の採用の増加によるものです。さらに、2021年5月、STエンジニアリングとエアバスの合弁会社であるエルベ・フルークツァクベルケGmbHは、エアバスA321 P2F航空機が新規顧客から、アイルランドのダブリンに本拠を置く世界大手リース会社GTLKヨーロッパに4件の改修を発注したことで知られるGTLKヨーロッパに引き渡されることを発表しました。今年は4機のうち3機の改造が承認されており、4機目の改造は2022年に予定されている。

アジア太平洋地域

アジア太平洋地域は、予測期間中に市場で最も高い優位性を示すと予想されます。アジア太平洋地域は、国際貿易の拡大、航空貨物活動の活発化などにより、P2Fの市場となるはずです。

- 2022年10月、プラダン・エア・エクスプレスは自社航空機を使用した初の商用貨物便を運航した。これは、世界初の A320 の貨物転用でもあります。 A320-200 (P2F) は、2022 年 10 月 1 日にデリー国際空港 - ムンバイ国際空港 - デリーを飛行して最初の航空サービスを完了しました。デリー発ベトナムのハノイ行きの航空便は10月9日に運航を開始した。

- 2022年9月、インドの航空会社インディゴは初のコンバーター貨物機A321 P2Fを就航させた。 A321 P2Fの導入により、同社は国内線と国際線の両方で貨物サービスを提供できるようになります。

中東

中東地域は、予測期間中に緩やかな成長が見込まれると予想されます。 IATAによると、2021年の中東航空会社の年間旅客数は2019年を71.6%下回った。この地域には、エミレーツ航空、エティハド航空、カタール航空など、長距離路線を運航する著名なフルサービス航空会社が数社ある。国境封鎖により多大な損失を被った。このため、パンデミック中に貨物機の需要が増加しました。市場では、多額の損失を克服するために積極的な需要が見込まれています。

世界のその他の地域の分析によると、この市場への投資が限られているため、この市場は2022年から2029年にかけて成長が鈍化すると予想されています。エチオピア航空グループは2021年8月、イスラエル航空宇宙産業(IAI)と提携し、B767-300ERを貨物専用機に転換するための世界標準の貨物転換プログラムを確立する。この貨物変換センターは、エチオピア航空のB767-300型機3機で最初の運用を開始する。アディスアベバ空港センターは、アフリカおよびより広い地域のすべての航空会社へのサービスを拡大しています。このような発展により、世界の他の地域でも旅客から貨物輸送までの市場の成長が促進されると予想されます。

業界の主要プレーヤー

生産能力の増強市場の成長を促進する需要の急増による旅客から貨物への輸送

市場の競争状況を見ると、Aeronautical Engineers Inc.、Airbus、Elbe Flugzeugwerke GmbH などの選ばれた企業が優位を占めていることがわかります。これらの企業は、市場の成長を促進するために P2F 変換の設計と開発に重点を置いています。さらに、貨物機の改造需要が強いため、主要企業はさまざまな航空機モデルタイプによるP2F航空機改造能力を強化するために、EASA、FAAによる認証と承認の取得に注力している。たとえば、エンブラエルは2022年3月に、ブラジルに拠点を置くサン・ジョゼ・ドス・カンポス社とE-190およびE-195ジェット機の貨物機改造プログラムを開始した。

プロファイルされた主要企業のリスト:

- エアキャップ(アイルランド)

- エアロノーティカル エンジニアズ株式会社(私たち。)

- エアバス SE(オランダ)

- ボーイング社(米国)

- ボンバルディア社(カナダ)

- Elbe Flugzeugwerke GmbH(ドイツ)

- エンブラエルSA(ブラジル)

- HAECOグループ(香港)

- プレシジョン エアクラフト ソリューションズ (米国)

- STエンジニアリング(シンガポール)

主要な業界の発展:

- 2022年2月~STエンジニアリングは、同社のエアバスA320 P2F型機を最大5機までヴァーユ・グループ(ヴァーユ)にリースする契約を締結したと発表した。ケニアのナイロビに本拠を置く世界で最も急速に成長している全貨物航空会社の1つであるアストラル・アビエーションは、ヴァーユからサブリースすることで、5機のA320P2F航空機のうち最初の2機の打ち上げオペレーターとなる。

- 2022年2月~ボーイングとSTエンジニアリングは、広州の施設に新しい767-300ボーイング改造貨物機(BCF)ラインを建設する計画を発表した。

- 2022年9月– ボーイングは、100台目の契約737-800型ボーイング改造貨物機(BCF)を、世界最大の貸主の1つであるAerCapに引き渡しました。 100機目の737-800BCFは、最初の737-800BCF転換ラインがあるボーイング上海航空サービス(BSAS)で転換された。

- 2021年2月- Aero Capital Solutions は、10 機のボーイング 787-800 を貨物機に改造する契約を Aeronautical Engineers Inc. と締結しました。この契約は、AEI への単一注文としては最大規模です。

- 2021年4月- GA Telesis LLCは、Aeronautical Engineers, Inc.と737-800SF貨物機改造の追加発注4件の契約を締結した。最初の契約は旅客機から貨物機への改造2件で、3月に完了し、エチオピアの航空会社に引き渡された。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートは、市場の詳細な情報を提供し、ビルドタイプ、航空機モデル、装備品、主要プレーヤーなどの側面に焦点を当てています。さらに、このレポートは、旅客機から貨物機までの傾向、競争環境、市場競争、製品価格、市場状況に関する情報を提供します。上記の要因に加えて、近年の世界市場規模の拡大に寄与しているいくつかの要因が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ビルドタイプ、航空機モデル、装備品、地理別 |

|

ビルドタイプ別

|

|

|

航空機のモデル別

|

|

|

|

による 装備品

|

|

|

による 地理

|

|

|

|

よくある質問

Fortune Business Insights によると、世界の旅客貨物輸送市場は 2025 年に 34 億 3000 万米ドルと評価され、2034 年までに 86 億 6000 万米ドルに成長すると予測されており、予測期間中に 10.84% の CAGR を示します。

10.84%のCAGRを記録し、市場は予測期間(2026年から2034年)中に急速な成長を示すでしょう

この市場は、電子商取引の需要の高まり、航空機改造施設の拡張、コスト効率の高い貨物輸送のニーズの高まりによって牽引されています。航空会社は、運航寿命を延ばし、新たな収益源を生み出すために、古い旅客機を貨物機に改造しています。

航空貨物の旺盛な需要、電子商取引の急速な成長、大手OEMやMROプロバイダーによる変換施設への投資により、北米は2025年に26.83%のシェアを獲得して市場をリードした。

B737-800 や A321P2F のようなナローボディ機は、コスト効率が高く、地域路線や電子商取引路線に適しており、ワイドボディ機と比較して転換の可用性が高いため、好まれています。

旅客機から貨物機への (P2F) 転換には、退役した旅客機を貨物用に再構成することが含まれます。これには、OEM または専門の変換会社によって行われる大規模な構造変更、貨物システムの設置、認証 (STC または TC 修正) が含まれます。

主要企業には、ボーイング、エアバス、エアロノーティカル エンジニアズ、エルベ フルクツァクヴェルケ、エンブラエル、ST エンジニアリングが含まれており、これらの企業はいずれも貨物機改造プログラムを世界的に拡大しています。

主な傾向としては、民間航空会社の貨物事業への参入、電子商取引物流の需要の高まり、A320P2FやEジェット貨物機などの次世代転換プログラムの開発などが挙げられます。

課題としては、転換枠のオーバーブッキング、限られた有資格労働者、航空機の未処理、固有の航空機タイプごとの複雑なエンジニアリング要件が挙げられ、納入の遅延とコストの増加が挙げられます。

P2F 転換の需要は 2034 年まで着実に増加すると予想されており、費用対効果の高い地域貨物および特急貨物ソリューションのニーズの拡大により、ナローボディ航空機が成長を牽引しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。