木材製電柱市場規模、シェア及び業界分析:電柱サイズ別(40フィート未満、40フィート~70フィート、70フィート超)、用途別(送電線、配電線、通信、その他)、地域別予測(2025-2032年)

主要市場インサイト

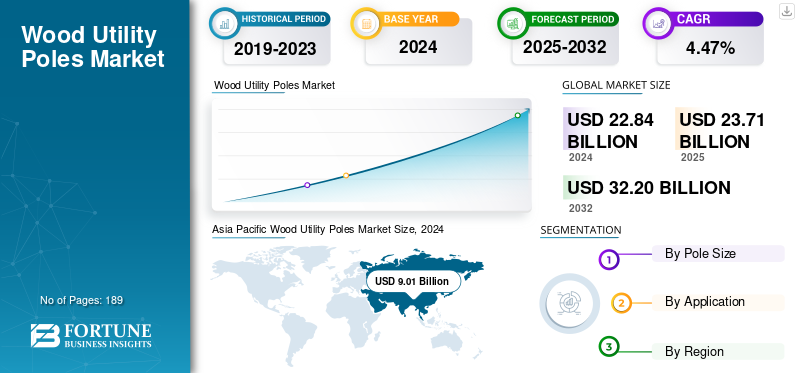

世界の木製電柱市場規模は2024年に228億4000万米ドルと評価された。市場は2025年の237億1000万米ドルから2032年までに322億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.47%を示すと予測されている。アジア太平洋地域は2024年に39.44%のシェアで世界市場を支配した。

木製電柱は、電話線や架空送電線などの公共設備を支える処理木材製の支柱である。インフラ開発において入手しやすく手頃な価格の選択肢を提供する。木製電柱市場は主に、通信およびエネルギーサービスへの需要増加、ならびに発展途上国における電力網インフラ整備が主な推進要因である。

ステラ・ジョーンズ社は、広範な処理施設ネットワークと主要公益事業会社との既存の連携関係により、市場を支配している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の木製電柱市場インサイト

日本では、地域インフラの維持管理や防災対策の重要性が高まる中、木製電柱の需要が一定の安定性を保っています。企業や自治体は、軽量性・施工のしやすさ・耐衝撃性など木材ならではの特性を活かしつつ、防腐処理や耐久性向上技術を導入し、長寿命化とメンテナンス性の改善を図っています。また、環境配慮型インフラへの関心の高まりから、再生可能資源としての木材活用が注目され、カーボンニュートラル推進にも寄与しています。グローバル市場が変化する中、日本にとっては、伝統的素材と現代技術を融合させ、地域インフラの強靭化と環境価値向上を両立する重要な機会となっています。

市場動向

市場推進要因

コスト効率性と入手容易性が木製電柱の需要を牽引

木製電柱は、特に木材供給が容易な地域において、鋼鉄やコンクリートに代わる長年にわたり確立された比較的安価な選択肢である。木製電柱は、特に農村部や発展途上国において、財政的制約の範囲内でインフラを維持・拡大できるコスト優位性から、公益事業者に特に魅力的である。さらに、木製電柱は設置や交換が簡単なため、さまざまな公益事業用途において、一般的に費用対効果に優れています。

- 2022年9月、 ステラ・ジョーンズ社は、テキサス電力協同組合(Texas Electric Cooperatives, Inc.、以下「TEC」)の木製電柱製造事業に使用されているほぼすべての資産を、総額 2,800 万米ドル以上、在庫約 400 万米ドルで買収する最終合意に達したと発表しました。この事業拡大は、木製電柱の生産と流通に関連するエネルギー需要と収益性が引き続き高いことを示しています。

市場の制約要因

規制や環境問題が市場の成長を妨げる可能性

環境問題への関心の高まりと木材防腐剤使用に関する規制強化が、世界の木製電柱市場の成長を阻害している。クレオソートや五塩化フェノール(PCP)など木材を硬化させるために使用される化学物質の使用は、環境問題のため一部地域で制限されています。環境への悪影響が少ない代替材料や木材処理方法を採用すると、処理済み電柱のコストが増加したり、寿命が短くなったりする可能性があります。

- 2023年10月、米国環境保護庁(EPA)は、環境および公衆衛生への潜在的な危険性を低減することを目的としたクレオソート使用規制規則を承認した。この法律はクレオソートを完全に禁止するものではないが、木材処理におけるその取り扱いと適用に関するより厳格なガイドラインを設定しており、クレオソート処理された電柱の利用をより高価かつ複雑にするものと予想される。

市場機会

先進的な木材防腐技術の開発

木材保存技術の発展により、木製電柱は市場で大きな成長機会を有しています。環境意識の高まりと法規制の強化を背景に、低危険性・高耐久性・環境配慮型の木材防腐剤研究が推進されています。ホウ酸処理、バイオベース代替品、微粒子化銅系防腐剤などの技術革新は、電柱の寿命延長、ライフサイクルコスト削減、環境負荷低減を実現します。

- 2019年、木材防腐処理分野のパイオニアであるViance社はUltraPole™ NXTを発表。この新製品は、広範な試験を経た環境に優しい防腐剤であるUltraPole NXTにより、電力会社に対しペンタ系防腐剤やその他の防腐システムに代わる選択肢を提供する。

木製電柱市場の動向

木製電柱への耐火コーティングは市場の最新トレンドの一つ

電力会社は、数百万本が地中に埋設されている既存の木製電柱と新規電柱の両方の保護に注力しています。電柱カバーにより、木製電柱を効果的かつ経済的に防火保護することが可能になりました。新規電柱と既存電柱の両方にこのカバーを装着できます。ポールカバーは、膨張性材料でコーティングされたガラス繊維メッシュまたはワイヤーで構成されています。熱により膨張性層が膨張し、木材と炎の間に断熱性と耐火性を備えたバリアを形成します。設置後は、カバーは強固で過酷な気象条件にも耐えます。

- 2022年、カリフォルニア州森林防火局は、カリフォルニア州サリナス近郊の高火災リスク地域に、ヘキシオン社のアーマービルト・ワイルドファイアシールドで覆われた電柱を設置し、計画焼却試験を実施しました。試験では電柱は華氏1,700度(約927℃)の高温と最大45フィート(約13.7m)の炎に曝されました。被覆材を除去した後の火災後検査では、電柱に損傷、表面の炭化、外観の変化は認められなかった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

電柱サイズ別

40フィートから70フィートが主要セグメント。電力線の既存配電電柱の幅広い範囲に対応

電柱サイズに基づき、市場は40フィート未満、40フィートから70フィート、70フィート以上に分類される。

40フィートから70フィートの木製電柱サイズは、ほとんどの地域で電力供給ネットワークの基幹を担っているため、市場の大部分を占める。コスト効率とクリアランス高のバランスが取れた妥協点を提供している。

スペースが限られる状況では、40フィート未満の電柱サイズが住宅地における低圧配電や、街路灯などの小規模インフラの支持に頻繁に利用される。

送電線、特に道路・鉄道その他の障害物を横断する場合や、電柱数を削減するために長スパンが必要な場合、より大きなクリアランスが要求される。これが70フィートを超える電柱サイズの需要をさらに促進している。

用途別

配電線は最大の用途セグメントであり、電力用電柱インフラの大半を占める

用途に基づき、市場は送電線、配電線、通信、その他に区分される。

配電線は電力網の中で最も広範に展開され、家庭や企業に電力を供給するため、市場の大部分を占めています。これにより、コスト効率が高く入手容易な解決策として、木製電柱への高い需要が生まれています。

送電線用途では、再生可能エネルギーの統合と電力需要増加に対応するための送電網のアップグレード・拡張投資が、頑丈で背の高い電柱構造を必要とするため、木製電柱の需要を牽引している。

通信分野では、5Gインフラを含むブロードバンドネットワークの継続的な拡張が需要を牽引しており、光ファイバーケーブルやその他の設備向けに新たな電柱の設置、あるいは既存電柱の活用が求められています。

木製電柱市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。アジア太平洋地域は、木材の入手容易性と遠隔地における低コストなインフラ開発により、木製電柱市場シェアを支配している。

北米

Asia Pacific Wood Utility Poles Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

木製電柱は北米の広大な電力インフラの重要な構成要素であり、特に米国では拡張、送電網のアップグレード、交換が市場需要を牽引している。公益事業者は、山火事や暴風雨への懸念から、処理木材や複合材の採用を検討している。既存の電柱インフラの維持管理や更新も、市場需要をさらに押し上げる要因となっている。

- 2023年6月、木材製電柱およびインフラ管理サービスの主要サプライヤーであるオズモーズ・ユーティリティーズ・サービス社は、パワーライン・サービス社の買収を発表した。この買収によりオズモーズ社の点検・修復サービスが拡充され、北米の電力会社顧客へのサービス提供が強化される。

欧州

欧州の木製電柱市場は初期段階にある。厳格な環境規制と鋼鉄・コンクリート代替材の普及が市場成長を抑制している。農村部の電化プロジェクトと既存ネットワーク強化の必要性が主要な推進要因である。この分野では、木製電柱の寿命評価と持続可能な調達手法が優先課題となっている。

- 例えば2022年9月、アイルランドの送配電網運営会社ESB(電気供給公社)ネットワークスは、老朽化した木製電柱をより持続可能で長寿命な代替品に置き換えるなど、大規模なネットワーク更新投資を発表した。

アジア太平洋地域

アジア太平洋地域は、木製電柱の市場として最も急速に成長している地域の一つである。豊富な木材資源、増加する電力需要、拡大する農村電化プログラムが市場成長を牽引しており、特にインド、中国、東南アジア諸国で顕著である。多くの発展途上地域では、コスト効率の良さから、代替品よりも木製電柱が選ばれる主要因となっている。

- 2024年6月、中国国家能源局は送電プロジェクトの加速を発表し、2025年末までに37本の主要送電線を完成させ、さらに33本の建設を開始する目標を掲げた。これは国務院が2025年までに蓄電池貯蔵容量の全国目標を引き上げるという国務院の指示を受けたものである。

ラテンアメリカ

ラテンアメリカでは、多くの国の電力インフラがまだ発展途上にあり、木製電柱は手頃な選択肢を提供している。主な推進要因は送電網の拡張と農村電化事業である。品質の不均一性と森林伐採の可能性が課題となっている。

- 2023年9月、ISA Cteepは2028年までに国内の送電プロジェクトに30億米ドル以上を投資する計画を発表した。2028年までに、ISA Cteepはブラジルで7つの送電プロジェクトを完了させ、総支出額が20億米ドルを超える見込みである。既に稼働中のプロジェクトには残りの10億米ドルが充てられる予定だ。

中東・アフリカ

同地域における木製電柱の需要は均一ではない。経済的理由から木製に依存する国がある一方、鋼鉄やコンクリート製の耐久性の高いインフラに投資する国もある。一部地域では、急速に拡大する経済圏における農村電化事業や電力インフラ開発が需要の主因となっている。

- 2023年11月、サウジアラビアとエジプトは新たな送電線建設と電力網接続性向上のための協定に署名した。この協定は電柱やその他のインフラ部品の必要性を強調している。中東・北アフリカ地域初の大規模高圧直流連系線となる見込みで、全長1,350km以上に及ぶ。

競争環境

主要業界プレイヤー

数多くの地域企業と少数のグローバル企業が、素材タイプと地理的ニーズを横断して競争

世界の木製電柱市場は、ステラ・ジョーンズやコッパーズ社などの企業が大きな市場シェアを占め、集中している。

ステラ・ジョーンズは主要企業であり、豊富な木材資源と処理技術を活用し、優れた耐久性と防腐性を重視した多様な木製電柱を提供している。同社の市場支配力は、強固なサプライチェーンと電力会社との長年にわたる関係に起因する。

コッパーズ社は市場のもう一つの主要企業である。同社は最先端の木材処理技術と持続可能な調達方法に注力している。電柱の長期性能とカスタマイズされたソリューションで高い評価を得ている。

さらに、ユニバーサル・フォレスト・プロダクツ、ベル・ランバー&ポール社、ビアンセ、コブ・ランバーも市場の主要プレイヤーです。製品革新、戦略的提携、地理的拡大への注力が、主要企業の主要戦略の一部です。

主要 木製電柱メーカー企業一覧

- ステラ・ジョーンズ (カナダ)

- ユニバーサル・フォレスト・プロダクツ (米国)

- ベル・ランバー・アンド・ポール社 (米国)

- コッパーズ社 (米国)

- Viance (米国)

- Cobb Lumber (米国)

- Poles Inc (米国)

- Lantmännen (スウェーデン)

- Baldwin Pole (米国)

- Hill & Smith PLC (英国)

- Thomasson Company (米国)

主な業界動向

- 2025年1月 - UFP Industries は、アラバマ州ハーツェルに拠点を置くパレットおよびマルチメーカー、C&L Wood Products, Inc. (C&L) の買収を発表。

- 2023年7月 - Stella-Jones Inc. は、Baldwin Pole and Piling Company, Inc. の木製電柱製造事業資産を総額4,600万米ドルで買収しました。

- 2022年9月- ベル・ランバー・アンド・ポール・カンパニーは、ワシントン州ベリンガムにある電柱メーカーおよびサプライヤーであるオエザー・カンパニーの資産を買収しました。この買収により、ベル社は北米における電柱の主要サプライヤーとしての事業を拡大し、太平洋岸北西部での存在感を高めることができます。

- 2022年7月- Viance は、ボールドウィン・ポール・アンド・パイル社がミシシッピ州ウィギンズの工場で、DCOI を採用した UltraPole NXT の生産を開始したと発表しました。UltraPole NXT は、公益事業顧客とそのラインマンにメリットをもたらす、高性能で耐久性に優れた電柱です。

- 2022年1月- Stella-Jones Inc. は、米国子会社を通じて Cahaba Timber, Inc. の株式を、運転資金(現在 400 万米ドルと推定)を含めて 3,650 万米ドルで買収する最終合意に達したと発表しました。カハバ・ティンバー社は、アラバマ州ブライアーフィールドで処理工程用の原材料を調達する、信頼性の高い処理済み電柱・杭の製造メーカーである。

レポート内容

世界の木製電柱市場分析では、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における不正咬合の有病率、主要な業界動向、新製品発売、提携・合併・買収に関する詳細情報を提供します。主要企業の市場シェアとプロファイルに関する情報を含む、詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは4.47% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

電柱サイズ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2024年に228億4000万米ドルであり、2032年までに322億米ドルに達すると予測されています。

2024年の市場規模は90億1,000万米ドルでした。

市場は、予測期間中に4.47%のCAGRを示すと予想されています。

分配セグメントは、アプリケーションごとに市場をリードしました。

市場を推進する重要な要因は、木材の費用対効果と可用性です。

Stella-Jones、Koppers Inc.、Bell Lumber&Pole Co.は、市場のトッププレーヤーです。

アジア太平洋地域は、2024年に世界市場シェアを支配しました。

高度な木材保存技術の開発は、製品の採用を支持することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 189

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート