椎間板変性症治療市場規模、シェア及びCOVID-19影響分析、タイプ別{従来型薬剤(非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、オピオイド、その他)、新規療法(細胞療法、多血小板血漿(PRP)、その他)}、 および地域別予測、2026-2034年

主要市場インサイト

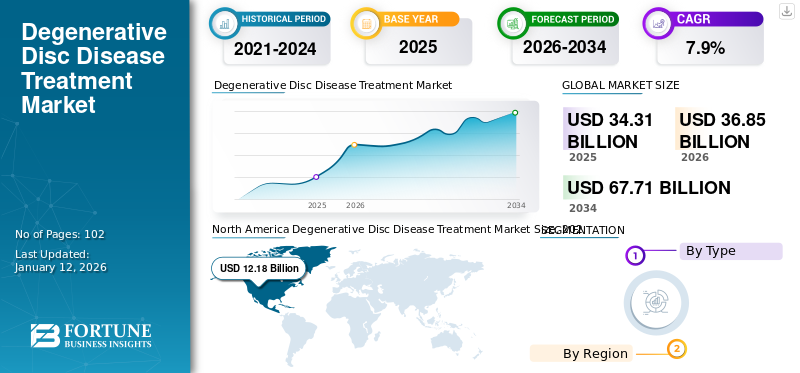

変性椎間板疾患治療市場規模は2025年に343億1000万米ドルと評価され、2026年の368億5000万米ドルから2034年までに677億1000万米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)7.9%を示すと予測される。北米は2025年に35.51%の市場シェアを占め、変性椎間板疾患治療市場を支配した。

当社の分析によると、世界の治療市場は2020年に2019年比で6.8%と低成長を示した。世界的なCOVID-19パンデミックは未曾有かつ衝撃的なものであり、変性椎間板疾患治療はパンデミック前の水準と比較して全地域で予想を下回る需要を経験している。

椎間板変性症(DDD)は、脊柱の椎骨間に位置する一つ以上の椎間板の劣化によって引き起こされる疾患である。この状態における損傷した脊椎椎間板は慢性的な腰痛を引き起こし、患者に長期的な障害をもたらす可能性さえある。治療法には、鎮痛薬、 非ステロイド性抗炎症薬(NSAIDs)、 ステロイド、筋弛緩剤などがあります。特に高齢者層において、変性椎間板疾患による慢性腰痛の世界的な有病率の増加は、変性椎間板疾患治療の需要拡大に寄与する主要因の一つです。

- 国際疼痛学会が発表した2021年のデータによると、腰痛(LBP)の有病率は世界人口の約7.5%と推定されています。

これに伴い、市場プレイヤーによる新規治療法や効果的な薬剤開発に向けた研究開発活動の増加が、変性椎間板疾患治療市場の成長を促進すると予想されます。しかしながら、この疾患の治療に有効な薬剤や新規治療法の選択肢が限られていることが、市場の成長を抑制する要因となる見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の変性椎間板疾患治療市場インサイト

日本では、高齢化の進行とともに変性椎間板疾患治療への関心が一段と高まり、先端医療技術や再生医療の発展によって市場機会が拡大しています。医療機関や研究機関は、低侵襲治療、再生療法、AI を活用した診断技術の導入を積極的に進めており、治療効率と患者アウトカムの向上を図っています。国内の医療デジタル化や政府のヘルスケア政策が後押しとなる中、グローバル企業にとって、日本市場は技術提携、製品導入、さらなる医療革新に向けた重要な拠点として注目されています。

世界の変性椎間板疾患治療市場概要

市場規模:

- 2025年の価値:343億1,000万米ドル

- 2026年の価値:368億5,000万米ドル

- 2034年の予測値:677億1,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は7.9%)

市場シェア:

- 地域別リーダー:北米は2025年に35.51%の最大市場シェアを占め、これは変性椎間板疾患の高い有病率、先進的な医療インフラ、革新的な治療法への需要増加に牽引されたものである。

- 最も成長が速い地域: アジア太平洋地域は、慢性腰痛の有病率上昇、高齢人口の増加、中国・インド・日本などの新興国における医療アクセスの拡大を背景に、予測期間中に最も高いCAGRで成長すると予想される。

- エンドユーザー別リーダー:加齢に伴う変性椎間板疾患および慢性腰痛の発生率増加により、高齢者層が市場を牽引しています。

業界動向:

- 生物学的製剤・再生医療: 治療効果の向上と副作用軽減を目的とした、幹細胞治療や多血小板血漿(PRP)注射などの再生医療の採用増加。

- 非外科的・低侵襲アプローチ: 疼痛管理療法および非侵襲的・低侵襲的外科手術への需要急増。

- 医薬品イノベーション: 疾患修飾薬や長時間作用型鎮痛薬に関する研究が継続中。

- 臨床試験・研究開発: 同種移植可能な注射用細胞療法など、新規治療法に関する臨床試験への投資増加。

推進要因:

- 高齢人口の増加:加齢に伴う椎間板変性が治療需要の増加に大きく寄与している。

- 慢性腰痛の発生率上昇:座りがちな生活習慣と職業上の負担が、世界的に椎間板変性症例を増加させている。

- 治療技術の進歩: 先端医療機器と標的療法の開発により、治療選択肢が拡大しています。

- 政府・規制当局の支援: 筋骨格系疾患研究に対する支援的な医療政策と資金提供が市場成長を促進しています。

COVID-19の影響

需要と供給網の混乱がCOVID-19パンデミック下での成長鈍化をもたらした

予測期間中、COVID-19が市場成長に与えた影響は最小限でした。整形外科クリニックの一時閉鎖や、医療提供者がCOVID-19患者への対応を優先したことが、パンデミック期間中の市場成長鈍化の主な要因です。また、COVID-19関連の規制によりサプライチェーンで軽微な混乱が生じ、鎮痛薬の製品収益が減少しました。

- 例えば、ファイザー社が販売するメドロール(関節炎やその他の関節疾患など様々な炎症性疾患の疼痛管理に用いられるコルチコステロイド)の収益は、2019年の4億6,900万米ドルに対し、2020年は4億200万米ドルとなり、収益が14.3%減少した。

さらに、椎間板変性症(DDD)による腰痛治療薬市場におけるジェネリック医薬品の競争激化も、市場プレイヤーの鎮痛薬売上高減少の主要因となっている。

- 2020年、ノバルティスAGの非ステロイド性抗炎症薬(NSAID)であるボルタレン(疼痛・炎症治療薬)の売上高は3億6000万米ドルとなり、前年比約13.7%の減少を記録した。

しかし、COVID-19パンデミック後のサービス再開に伴い、2021年には病院・診療所などへの患者来院数が徐々に増加した。これにより2021年に当該疾患の診断率が上昇し、予測期間中に患者層における従来型薬剤・治療法の採用を促進すると見込まれる。

さらに、市場参加者は、COVID-19パンデミックからの市場回復により、2020年と比較して2021年に製品収益の成長を経験しました。

- 例えば、ファイザー社は2021年にメドロールの収益が約7.5%増加し、前年比で4億3200万米ドルを生み出しました。

したがって、この疾患の有病率の増加と人口における診断率の上昇が、市場の治療需要を促進すると予想されます。

変性椎間板疾患治療市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場成長を支える新規治療法への消費者嗜好の変化

変性椎間板疾患やその他の関節障害による慢性腰痛などの疼痛管理には、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイドなど複数の薬剤が用いられる。

吐き気、めまい、鎮静作用などの薬剤関連副作用や、オピオイドの不適切な使用が、患者の選択を新規治療法へと移行させる可能性が高い。

さらに、市場関係者や研究機関が、細胞療法や多血小板血漿療法などの新規治療法開発に注力していることも、患者のこうした治療法への選好を高めると予想される。

- 例えば、2022年2月には、変性性脊椎疾患向けの再生細胞療法開発に注力する臨床段階のバイオ医薬品企業であるDiscGenics, Inc.が、変性性脊椎疾患(DDD)向けの同種移植可能な注射用細胞療法「IDCT」に関する進行中の第I/II相臨床試験で良好な結果を発表した。

同様に、この疾患に対する新規治療法への注目度の高まりと製品ポートフォリオの拡大は、患者層の嗜好変化に寄与する主要な要因の一部である。

また、この疾患に対する革新的でより効果的な細胞治療法を開発するための市場プレイヤーと研究機関間の提携・協力関係の増加は、患者層が新規変性椎間板疾患治療法へと嗜好を移す傾向を支えると予想される。

変性椎間板疾患治療市場の成長要因

人口における変性椎間板疾患の有病率増加が市場における薬剤需要を促進

人口、特に世界的な高齢者層における変性椎間板疾患の有病率上昇は、患者数の増加につながる重要な要因である。これにより薬剤や治療法への需要が高まっている。

- 例えば、米国国立生物工学情報センター(NCBI)が2021年に発表した論文によると、18~29歳の年齢層における椎間板変性の有病率は約12.4%であったのに対し、60~69歳の年齢層では98.2%にまで上昇した。

世界的な高齢者人口の増加と高齢層における加齢関連疾患の有病率上昇は、椎間板変性疾患に苦しむ大規模な患者層を生み出しています。これにより、予測期間中に当該疾患に対する薬剤や治療法の需要がさらに高まると予想されます。

- 例えば、世界人口高齢化に関する2020年データによると、2020年時点で65歳以上の世界人口は約7億2700万人であり、2050年までに約15億人に増加すると予測されている。

さらに、スポーツや背部損傷による椎間板損傷(特に若年成人層)といった要因も、予測期間中に本疾患に対する効果的な治療法の需要を急増させると予想される。したがって、 高齢層における変性椎間板疾患に伴う腰痛の有病率増加と高齢人口の増加が相まって、予測期間中に市場における治療需要の高まりを示すと予想される。

革新的医薬品・治療法への研究開発投資拡大が市場成長を牽引

人口における本疾患の有病率上昇は、効果的な薬剤と治療法への需要拡大に寄与している。これにより、市場プレイヤーや研究機関は変性椎間板疾患治療のための革新的治療法の開発・導入に注力する傾向が強まっている。

市場プレイヤーによる本疾患治療のための新規療法開発に向けた研究開発活動の強化は、予測期間中に市場における椎間板変性症治療への需要増加を示すものと予想される。

- 例えば、2022年5月には、変性椎間板疾患による慢性腰痛に伴う疼痛と機能障害の治療に向けた非外科的療法の開発に注力するバイオ医薬品企業Spine BioPharma, Inc.が、Paira Biosciencesなど複数の市場関係者による約1,300万米ドルの株式資金調達を完了したと発表した。

さらに、効果的な変性椎間板疾患治療法の開発に向けた研究活動を支援する政府機関からの支援増加が、同疾患向け再生医療製品の承認と発売を加速させると予想される。

- 例えば2019年8月、脊椎変性疾患患者の疼痛緩和と機能回復を目的とした再生細胞療法の開発に注力する新興バイオテクノロジー企業DiscGenics社は、開発中の細胞療法「IDCT」について米国FDAのファストトラック指定を取得した。

したがって、この疾患に対する効果的な治療法の開発・導入に向けた研究機関からの支援拡大が、予測期間中の市場成長を促進すると見込まれる。

抑制要因

変性椎間板疾患に伴う疼痛管理における代替療法の普及が市場成長を阻害する

患者集団は、変性椎間板疾患に伴う腰痛緩和のために複数の方法を利用している。その中には、高周波焼灼術(RFA)、開腹手術、神経刺激システムの埋め込みなどがあり、これらは患者集団によって痛みの緩和処置として広く採用されている。

- 例えば、オックスフォード大学出版局が2021年に発表した論文によれば、高周波焼灼術を用いた慢性腰痛患者では平均疼痛強度が約50%減少し、その大半が疼痛強度、身体機能障害、疼痛による日常生活への影響といった機能的アウトカムにおいて臨床的に有意な改善を経験した。

さらに、椎間板切除術、人工椎間板置換術など、この疾患の治療のための外科的処置は、薬物療法や治療的注射に反応しない患者に対して外科医が推奨する一般的な代替手段の一部である。市場プレイヤーによるインプラントの承認・発売数の増加は、患者層からの需要に応えるものであり、この疾患に対する薬剤の採用を抑制するもう一つの要因である。したがって、市場における様々な代替治療法や疼痛管理法の存在、およびそれらの方法の継続的な進歩が、変性椎間板疾患治療薬市場の成長を制限すると予想される。

- 例えば、2021年9月にはCamber Spine Technologies, LLC.が米国で変性椎間板疾患を対象としたSPIRA-PおよびSPIRA-Tインプラントを発売した。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場プレイヤーによる研究開発活動の増加により、新規治療法は比較的高成長が見込まれる

タイプ別では、市場は従来型医薬品と新規治療法に区分される。従来型医薬品セグメントはさらに、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、オピオイド、その他に細分化される。新規治療法は細胞治療、 血小板濃縮血漿(PRP)、その他に細分化される。

人口における変性椎間板疾患に伴う慢性腰痛の有病率増加と、疼痛緩和薬の容易な入手可能性が、市場におけるこれらの薬剤採用増加の一因となっている。さらに、主要企業による市場での製品承認数増加とジェネリック医薬品の発売拡大が、予測期間中のセグメント成長に寄与するもう一つの要因である。

一方、新規治療法セグメントは予測期間中に高いCAGRで成長すると見込まれています。市場プレイヤーによる研究開発活動の活発化は、変性椎間板疾患治療およびDDD(変性椎間板疾患)による慢性腰痛に対する革新的で効果的な治療法の開発を目的としています。

- 米国国立衛生研究所(NIH)国立医学図書館が公表した2020年データによると、アンジティア・バイオファーマシューティカルズがスポンサーを務めるAGA111薬剤の安全性・有効性評価を目的とした第I相臨床試験が現在実施中です。

したがって、DDD患者の満たされていないニーズに対応するための市場プレイヤーの注力強化が、このセグメントの成長に寄与する要因の一つである。

地域別インサイト

North America Degenerative Disc Disease Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2021年、北米は世界的な変性椎間板疾患治療市場において36.66%のシェアで首位を占めた。同地域は予測期間中に高いCAGRで成長すると見込まれている。この優位性は、同地域における疾患有病率の増加に起因する。また、患者層における薬剤や治療法の採用増加が、同地域における新規治療法への需要を高めている。これに加え、治療分野における市場プレイヤー間の合併・買収件数の増加が、同地域の市場成長を促進すると予想される。

英国、ドイツなどの人口における変性椎間板疾患による慢性腰痛の有病率および診断率の上昇は、予測期間中の市場成長を促進すると予想される要因の一部である。

一方、アジア太平洋市場は予測期間中に最も高いCAGRで成長すると見込まれている。これは、地域住民における慢性腰痛の有病率上昇と診断件数の増加が、同疾患治療薬の需要拡大につながっているためである。さらに、日本、韓国、その他のアジア太平洋地域諸国における臨床試験承認取得に向けた市場関係者の取り組み強化が、予測期間中の同地域市場成長を促進すると見込まれる。

- 例えば、2019年9月、FibroGenesis社は線維芽細胞治療分野での地位強化を目的として、新たな香港特許を取得した。

同様に、ラテンアメリカおよび中東・アフリカ地域における患者数の増加傾向、ならびに治療需要の高まりに対応するための市場参入拡大に注力する市場プレイヤーの増加が、予測期間中にその他の地域における市場成長を促進すると見込まれる。

- 例えば、米国国立生物工学情報センター(NCBI)が2021年に発表した論文によると、研究対象者(65,000名)における脊椎由来の慢性疼痛の有病率は約46.3%であった。

主要業界プレイヤー

主要企業(ノバルティスAG、ファイザー社、イーライリリー社など)は、製品ポートフォリオに重点を置き市場をリード

世界市場は細分化されており、複数の変性椎間板疾患治療企業が市場で活動している。主要企業にはノバルティスAG、ファイザー社、イーライリリー・アンド・カンパニーが含まれる。これらの企業の優位性は、強力な市場プレゼンス、椎間板変性治療薬開発に向けた研究開発への重点的な取り組みなど、複数の要因に起因している。

- 例えば、2020年8月、イーライリリー社は慢性腰痛治療薬LY3016859の臨床試験を開始した。同薬は現在第II相臨床試験段階にある。

テバ・ファーマシューティカル・インダストリーズ社、フェリング社などの一部企業は、患者層の需要増加に対応するため、製品発売への注力を強化し、製品ポートフォリオの拡大を進めている。テバ・ファーマシューティカル・インダストリーズ社は、様々な治療領域のジェネリック医薬品を含む3,600種類以上の医薬品を有する主要製薬企業の一つである。

さらに、FibroGenesis、DiscGenics, Inc.、SpineBioPharma、Regenexx、BioRestorative Therapies, Inc.などの新興企業は、この疾患に対する新規薬剤・治療法の開発に注力と投資を拡大しており、変性椎間板疾患治療のパイプライン候補が急増している。これらの要因により、将来的にこれらの企業の市場シェア拡大が期待される。

変性椎間板疾患治療市場における主要企業一覧:

- ファイザー社(米国)

- ノバルティス社(スイス)

- イーライリリー・アンド・カンパニー(米国)

- ディスクジェニックス社(米国)

- スパイン・バイオファーマ(米国)

- FibroGenesis(米国)

- Ferring B.V.(スイス)

業界の主な動向

- 2022年3月 - ファイザー社は、免疫炎症性疾患の治療に向けた革新的な潜在治療法を開発する臨床段階企業であるアリーナ社を買収し、製品ポートフォリオの拡大を目指した。

- 2021年12月 - テバ・ファーマシューティカル・インダストリーズ社は、製品ポートフォリオの拡充を目的として、米国における疼痛管理に適応するデュエキシスのジェネリック医薬品であるイブプロフェン800mg錠を発売した。

- 2020年9月 - FibroGenesisは、自己由来および同種由来細胞・遺伝子治療製品の開発・製造における主要なCDMOの一つであるiBiologicsと製造契約を締結し、進行中の臨床試験を支援するため同種線維芽細胞を供給することを目指す。

- 2019年10月 - FibroGenesisは、日本市場における線維芽細胞治療の広範な保護を提供する新たな日本特許を取得しました。

- 2019年1月 – DiscGenics, Inc.は、軽度から中等度の変性椎間板疾患を有する米国患者を対象とした細胞療法評価のフェーズI/II試験において、IDCTが当初計画された安全性審査を通過したことを発表しました。

レポート対象範囲

本変性椎間板疾患治療市場調査レポートは、詳細な市場分析と概要を網羅しています。競争環境、種類、地域といった主要な側面に焦点を当てています。さらに、市場推進要因、主要トレンド、市場動向、COVID-19の市場への影響、その他の重要な知見を提供します。上記要因に加え、本レポートは近年における市場成長に寄与した複数の要素を包含しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の椎間板変性症治療市場は、2026年の368億5000万米ドルから2034年までに677億1000万米ドルへ成長すると予測されている。

北米は2025年に35.51%のシェアで市場を支配しており、これは先進的な医療インフラと変性椎間板疾患の高い有病率に起因している。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)7.9%で着実な成長を示す見込みである。

従来の薬物セグメントは、広範囲にわたる使用と確立された有効性によって駆動される市場をリードすると予想されています。

主要なドライバーには、変性椎間板疾患の有病率の増加、診断率の増加、研究開発活動の増加、および非外科的手順への患者の好みの変化が含まれます。

市場の大手企業には、Novartis AG、Pfizer Inc.、Discgenics、Inc.、Spine Biopharma、Eli Lilly and Companyが含まれます。

治療タイプには、NSAID、コルチコステロイド、オピオイド、細胞療法や血小板に富む血漿(PRP)などの新規療法などの従来の薬物が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 102

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。