検査ドローン市場規模、シェアおよび業界分析、ドローンタイプ別(回転翼ドローン、固定翼ドローン、ハイブリッドドローン)、射程別(短距離、中距離、長距離)、アプリケーション別(インフラ検査、エネルギーおよび公共施設検査、石油およびガス検査、建設および不動産監視、鉱業および採石、海洋プラットフォーム、スマートシティ公共事業、その他)、コンポーネント別(ドローンプラットフォーム、ペイロード、通信とデータリンク、ソフトウェアと分析、サポートシステム)、自律レベル別(手動/半自律、完全自律、適応型AI自律)、および地域予測、2026年から2034年

主要市場インサイト

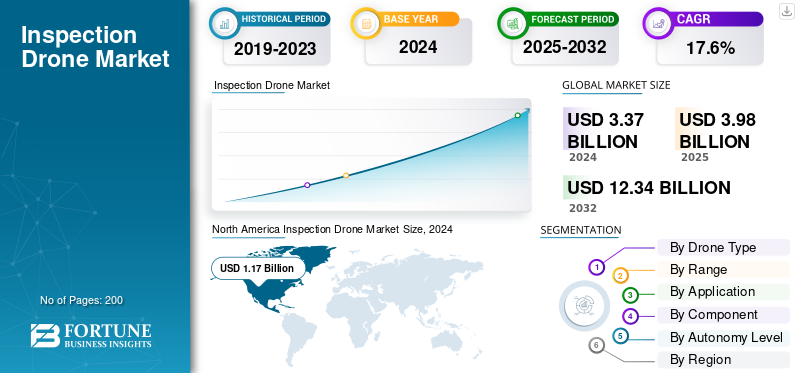

2025年の世界の点検用ドローン市場規模は40億米ドルと評価された。同市場は、2026年の47億米ドルから2034年までに160億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は16.60%になると見込まれている。2025年時点で、北米は34.50%の市場シェアを占め、点検用ドローン市場をリードした。

検査ドローンは、EO/IR カメラ、LiDAR、超音波検知器、ガスセンサーなどの専門的なセンサーを備えた無人航空機です。彼らは、送電線、パイプライン、太陽光発電所、橋、鉱山、港などの資産に関するデータを収集します。ドローンにより検査と監視のリアルタイム性とリスクが軽減され、AI に対応できる優れたデータが提供され、低コストで日常的な検査が可能になるため、市場は成長しています。この成長は、安全規制の厳格化、目視外パイロットによる運用通路の延長、および「ドローン・イン・ア・ボックス」ステーションの出現によって促進されています。さらに、4G/5G および SATCOM 接続の改善が市場の成長を推進しています

DJI、Skydio、Flyability、Percepto、American Robotics/Airobotics、Quantum-Systems、Emesent の Hovermap、Parrot/ANAFI Ai、Auterion などの市場の主要企業は、さまざまな用途向けにコスト効率が高く、より信頼性の高い検査および監視ドローンを継続的に開発しています。たとえば、DJI Enterprise は堅牢なプラットフォームとサーマル/ズーム ペイロードを拡張し、無人ミッション向けの DJI ドックを提供しています。 Skydio は、ビジョンベースの自律性、障害物回避、自動 3D キャプチャに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

BVLOS規制開放市場の成長を牽引している

世界規模の検査用ドローンにとって最大の鍵となるのは、日常的な視界外(BVLOS)です。規制当局が一回限りの免除から明確な実績ベースのルールに移行すると、資産所有者は最終的に、遠隔操作センターから実行されるグリッドとパイプラインのパトロールを拡大し、「ボックス内ドローン」ユニットがトラックを派遣せずに現場を監視し、飛行時間はパイロットからソフトウェアに移行できるようになります。これにより、キロメートルあたりの検査コストが削減され、頻度とデータ品質が向上し、アドホックなパイロットが複数年にわたるプラットフォームとサービスの調達に電力会社全体で変わります。石油とガス、鉄道、通信の分野で、検査用ドローン市場の成長につながります。

- たとえば、FAAは2025年8月に、運用、航空機、分離/UTMサービス、およびセキュリティのパフォーマンスベースの要件を備えた日常的な目視外観察を標準化し、米国における拡張可能な検査プログラムへの正式な道筋を作るための規則制定案に関する目視外観察通知(提案部分108)を発表しました。

市場の制約

原産地に基づく制限と調達禁止が市場の成長を抑制

検査プログラムには、予測可能なフリートと部品パイプラインが必要です。政府が原産国の規則を強化したり、国境警備主導の対象リストを拡大したりすると、購入者は一時停止に陥る。公的機関は不適合機体の強制退役に直面し、民間電力会社はRFPの提出を遅らせ、インテグレーターはペイロード、無線機、ソフトウェアを代替ベンダーと再認定する必要がある。この不確実性により、移行とトレーニングのコストが増加し、承認が取り消された場合に座礁資産のリスクが生じ、特に少数の有力なサプライヤーに依存している市場では、パイロットから大規模な定期的なリアルタイム検査への移行が遅れます。

- たとえば、2025年10月、米国連邦通信委員会は機器認可規則を厳格化することを決議し、連邦通信委員会が国家安全保障対象リストに載っている企業のコンポーネントを含む機器の販売を阻止したり、事前承認を取り消したりできるようになり、商用ドローン操縦者にとって調達の不確実性が高まった。

市場機会

メタンと漏れ検出の義務が市場の成長を促進

メタンやパイプラインの漏洩に関する規制が厳しくなるにつれ、事業者は、膨大な資産、坑井パッド、収集ライン、送電線、貯蔵所、LNG サイトに対して監査可能な調査を頻繁に行う必要があります。検査用ドローンは、迅速なカバー範囲、再現可能な飛行計画、光学式ガスイメージングまたはレーザーメタンセンサーを搭載する機能を提供します。ベンダーにとって、これは、1 回限りのサイト訪問ではなく、継続的で利益率の高い検査および監視プログラムを意味します。

- たとえば、2025 年 1 月、米国運輸省の PHMSA は、最終的な高度漏洩検知および修理規則を発行し、ガス輸送、分配、規制対象の収集ライン、貯蔵、LNG 施設にわたる性能ベースの LDAR 要件を追加し、リモート センシングや航空調査などの方法に明示的に対応し、ドローン ベースのプログラムへの道を切り開きました。

点検用ドローン市場動向

ドッキングされた自律性とリモート操作市場を形成している

検査ワークフローは、現場チームから、遠隔操作センターで管理される「ドローン・イン・ア・ボックス」基地へと移行しています。固定ドックと車両搭載ドックは、打ち上げ、回収、充電、自己健全性チェックを処理できるようになり、資産所有者は定期パトロールをスケジュールし、警報後にオンデマンド飛行を開始し、データをメンテナンス システムに直接ストリーミングできるようになりました。その結果、フライトごとの限界コストが低くなり、よりリアルタイムの検査頻度が向上し、現場への訪問が減り、公益事業、石油・ガス、鉄道、電気通信が成熟したプログラムに求めているものと同様に、より迅速な問題検出が実現します。

- たとえば、2025 年 2 月に DJI は、新しい Matrice 機体と組み合わせた車両搭載可能な 24 時間年中無休の「ドローン・イン・ア・ボックス」システムである Dock 3 を発売し、主流ベンダーによる遠隔自動検査への取り組みを示しました。

市場の課題

GNSS 妨害と RF 干渉が市場の成長を妨げている

定期的な検査業務は、明確なポジショニングと強固なコマンドアンドコントロール リンクという 2 つのことに依存します。紛争地域内およびその周辺、および対 UAS 防御が有効な場所では、GNSS スプーフィング/妨害および RF 輻輳がドロップアウト、不良修正、および強制中止を引き起こします。これにより、ハードウェア (マルチバンド GNSS および RTK/INS フュージョン)、通信、および運用の基準が引き上げられ、特にリモート ドックの展開ではコスト、重量、トレーニング時間が増加します。航空当局は妨害行為の増加に警告を発しており、そのためリスクオーナーは広域の目視外検査の展開に対して慎重な姿勢を保っている。

- たとえば、2025 年 10 月に、ICAO 総会は衛星航法干渉が広範囲に及んだことを受けて正式に非難した。GPSヨーロッパ全土の妨害報告は、GNSS の混乱が現在、特殊なケースではなく主流の航空リスクであることを強調しています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、検査用ドローンの需要が再構築されており、設計の急増により送電網の損傷が緊急の航空測量作業量を拡大している一方、GNSS干渉と国境警備の強化により、システムの強化と冗長化が余儀なくされています。

ウクライナの電力網に対する度重なる攻撃により、送電線のパトロール、変電所の評価、サーマルスキャンが時間重視のタスクとなっている。頻度が高くリスクの高い環境では、ドローンは作業員を派遣するよりも高速かつ安全です。その結果、飛行時間、ドッキング ステーション、分析能力がすべて前倒しされます。

ヨーロッパ全土でもこの紛争により、政府は再生可能エネルギー回廊、港湾、デジタルバックボーンを重要な資産として扱うよう求められており、EUの新たな指針では重要インフラを保護するための協調的なアプローチが正式に定められ、電力会社や事業者は臨時の調査ではなく定期的に遠隔検査を行うよう促されている。さらに、最前線を超えた GNSS 妨害は重要な安全上の問題となっており、企業の購入者は、目視外のスケールアップにゴーサインを出す前に、INS/ビジュアル オドメトリ フォールバック、復元力のある C2 リンク、およびジオフェンスで囲まれた緊急事態対応プレイブックを備えたマルチバンド GNSS を指定するようになっています。

正味の効果は、プラットフォーム、センサー、ソフトウェアの基準を引き上げるより厳格な技術ベースラインと運用ポリシーと組み合わせて、グリッド、パイプライン、現場の損傷検査の需要を即座に促進する 2 つの速度の市場です。

- たとえば、2025年10月、ロシアはウクライナのエネルギーシステムに対して最大規模の無人機とミサイルの波を発射し、広範囲にわたる停電を引き起こし、送電網全体で大規模な検査と修理サイクルを引き起こした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ドローンの種類別

近接操作性とホバリング精度、回転翼ドローンが市場を独占

ドローンの種類に関しては、市場は回転翼ドローン、固定翼ドローン、ハイブリッドVTOLドローンに分類されます。

回転翼ドローンセグメントは、予測期間中に市場を支配します。日々の検査は通電線、フレアスタック、橋、屋上から数センチ離れたところで行われるため、安定したホバリングと精細な姿勢制御が航続距離よりも重要です。マルチローターはどこにでも発射し、狭い空間でも安全に位置を保持し、機体を交換することなくペイロードを交換します。そのため、特に「ドローン・イン・ア・ボックス」プログラムが現場作業員から遠隔操作センターに仕事を移す中で、これらは公益事業、石油・ガス、鉄道、電気通信のデフォルトの選択肢となっています。

たとえば、DJI は 2025 年 2 月に、新しい Matrice 4 シリーズ マルチローターと組み合わせた車両搭載可能な 24 時間年中無休のドローン イン ア ボックス システムである Dock 3 を発表し、企業の検査と遠隔操作に対応しました。

ハイブリッド VTOL ドローン部門は、予測期間中に 18.4% という最速の CAGR で成長すると予想されます。

範囲別

VLOS ルールとサイト中心のワークフローにより、短距離 (<5 km) が市場を支配

航続距離に基づいて、市場は短距離 (<5 km)、中距離 (5 ~ 25 km)、長距離 (>25 km) に分類されます。

ほとんどの検査ミッションは、変電所、フレアスタック、橋梁のスパン、屋上、塔などの資産の近くで行われるため、予測期間中に短距離 (<5 km) のセグメントが市場を支配します。このような状況では、長距離能力よりも、安定したホバリング、正確な位置決め、迅速な再展開の方が重要です。規制当局は依然として多くの地域で定期的な商業飛行に目視確認を必要としているため、オペレーターは近くに滞在するミッションを組織しており、多くの場合、固定ドックまたは車両搭載ドックを使用しています。このアプローチにより、乗務員、無線、リスクが抑制され、承認と訓練が簡素化され、フライトごとのコストが削減されます。その結果、飛行時間と経費のほとんどは短距離の飛行に集中しています。

たとえば、2025年9月、ボラタス・エアロスペース社は北米最大の電力会社の1つと複数年契約を結び、2028年8月の作業まで約10万マイルの送配電資産にわたってRPASの検査、マッピング、データサービスを提供する。これには通常、地元の発射点から短距離のVLOSマルチコプターミッションとして飛行される鉄塔と変電所の検査が含まれる。

長距離 (>25 km) セグメントは、予測期間中に 18.9% という最速の CAGR で成長すると予想されます。

【QH94ダイRrD】

用途別

コンプライアンス主導の重要資産の高頻度パトロール、エネルギーおよび公共施設の検査が市場を支配

市場はアプリケーションに基づいて、インフラ検査、エネルギーおよび公共事業検査、石油およびガス検査、建設および不動産監視、鉱業および採石、海洋および海洋プラットフォーム、公共インフラおよびスマートシティユーティリティ、その他。

予測期間中、エネルギーおよび公共事業の検査セグメントが市場を支配します。電力およびガスのネットワークは、嵐、熱波、または警報が発生するたびに、定期的に検査する必要があります。これにより、ドローンは送電線、変電所、風力タービン、太陽光発電施設用の常時稼働ツールに変わり、安定したホバリング、サーマル/ズームペイロード、再現可能な飛行計画により、トラックの回転数が削減され、故障発見が迅速化されます。ここでの予算は信頼性と規制上の罰則に結びついているため、飛行時間は複数年にわたるプログラムに変換され、建設や鉱山における一時的な作業と比較して、再生可能エネルギーと公益事業が最大かつ最も耐久性のあるアプリケーションバケットとなっています。

- たとえば、2025 年 9 月、英国のナショナル グリッドは、定期的なグリッド検査を送電ネットワーク全体に拡張するために、sees.ai を使用した集中自律型ドローン検査システムの展開を開始しました。これは、検査用ドローンに対する電力会社の膨大な需要を浮き彫りにする企業展開です。

海洋および海洋プラットフォームのセグメントは、予測期間全体で 19.0% の CAGR で成長しています。

コンポーネント別

意思決定レベルの洞察と定期的なROI、ソフトウェアと分析が市場を支配

コンポーネントに基づいて、市場はドローンプラットフォーム、ペイロード、ナビゲーションおよび制御システム、通信およびデータリンク、ソフトウェアおよび分析、およびサポートシステムに分割されます。

2024 年の市場はソフトウェアおよび分析セグメントが支配します。ハードウェアは重要な役割を果たしますが、画像が調査結果、チケット、コンプライアンス記録になると、その役割はさらに大きくなります。購入者は、飛行計画を自動化し、AI を使用して欠陥を発見し、リスク (熱、腐食、植生、漏れ) を測定し、EAM または CMMS システムに作業指示を送信するソフトウェアを優先します。プラットフォームが広く利用可能になるにつれ、特に監査証跡と SLA コンプライアンスが重要な公益事業や石油・ガス業界では、予算が処理、ダッシュボード、API 統合のサブスクリプションに移行しています。この変更により、1 回限りのフライトが、機体だけでなく分析に基づいた継続的なプログラムに変わります。

たとえば、2025 年 10 月、Axpo は INTERGEO 2025 で LINIA ソフトウェア スイートを展示し、自動飛行計画と AI 駆動の電力線検査分析、新しい機体単体ではなくデータと洞察を中心に統合されたエンドツーエンドのワークフロー シグナルを提供しました。

サポート システムのセグメントは、予測期間全体で 18.0% の CAGR で最速の成長を遂げる予定です。

自律性レベル別

VLOS 監視と人間参加型リスク制御、手動/半自律型が市場を支配

自律性レベルに基づいて、市場は手動/半自律型、完全自律型 (事前プログラム済み)、および適応型 AI 自律型に分類されます。

手動/半自律型セグメントが市場をリードしています。ほとんどの検査プログラムでは、承認を短縮し、今日の運用ルールに適合し、責任と変更管理を簡素化するため、依然としてパイロットと多くの場合目視観察者が責任を負っています。半自律機能の自動ホバリング、ウェイポイントホールド、軌道、地形追従により、規制当局が期待する人間の監督者を排除することなく、反復可能な作業が高速化されます。日常的な目視外や高次の自律性が大規模に完全に標準化されるまで、企業は日常の塔、変電所、プラント、屋上の検査を手動または半自動で行うことをデフォルトとします。

適応型AI自律性で構成されるその他のセグメントは、検査ドローン市場予測期間全体で19.4%の成長率で成長する予定です。

検査用ドローン市場の地域別展望

BVLOS 規制の勢いと公共事業規模の予算、北米が市場を支配

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Inspection Drone Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023年に10億ドル相当の検査用ドローン市場で圧倒的なシェアを維持し、2024年にも11億7,000万ドルで首位のシェアを獲得したが、これは主に米国が牽引しており、2024年の地域シェアの90.59%以上に貢献している。米国とカナダは、検査ドローンをプロジェクトから標準的な実践に変えつつあります。 FAAの目視外VLOSルール策定により、事業者は拡張への予測可能な道筋が与えられているが、カナダはすでに目視外VLOSと中型RPASの一部を個別の承認なしで開放している。

アジア太平洋、ヨーロッパ、中東とアフリカ、ラテンアメリカなどの他の地域では、今後数年間で市場が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域の成長率は17.1%と予測されています。ヨーロッパの市場は2025年に10億9,000万米ドルと推定されており、市場で3番目に大きな地域となります。この地域では、フランスとドイツの両国が2025年にそれぞれ1億3,000万米ドルと1億9,000万米ドルに達すると予想されている。アジア太平洋地域では、中国、インド、オーストラリア、日本を含む国々が産業規模と積極的な規制に焦点を当てており、その結果、国境を越えた石油・ガス事業やUTM試験運用が促進されている。これらの要因に基づいて、中国などの国々は評価額が4億4,000万米ドルに達すると予想され、インドは2025年までに1億8,000万米ドルに達すると予想されます。

一方、中東とアフリカ、ラテンアメリカが2024年にそれぞれ約3.33%と3.29%に寄与する。中東のエネルギー事業者は世界的なパートナーと大規模な検査プログラムを試験的に実施しており、その結果、この地域は予測期間中に19.4%という最高のCAGRを記録し、最も急速な成長を示すと予想されている。

競争環境

主要な業界プレーヤー

確立されたドローン OEM と、検査の産業化を目指して急ぐ自動化/分析のスペシャリストが混在

点検ドローン市場は、目視外のルール策定、「ドローン・イン・ア・ボックス」の展開、AI 分析によりプログラムが試験から日常使用に移行するにつれて、より活発になってきています。 DJI、Skydio、Parrot、Autel、Freefly、Inspired Flight などの大手機体メーカーがほとんどの機体を構成しています。 DJI (Dock)、Percepto、Azur Drones、American Robotics (Ondas) などのドックおよび遠隔操作の専門家は、電力会社、石油・ガス事業者、鉄道会社、通信会社と協力して、遠隔操作センターから定期的なパトロールを実施しています。 NDAA や安全な供給などのコンプライアンスと原産地規則により、米国と欧州のベンダーは公共部門と重要なインフラストラクチャのアカウントで並行作業を続けることができます。この状況により、安全対策、サイバーセキュリティ、メンテナンスの統合に関する OEM とエンドユーザー間の緊密な連携が強化されます。

同時に、専門のペイロードおよびソフトウェア会社が価値スタックのより大きなシェアを獲得しています。 Teledyne FLIR と Workswell は熱画像の分野をリードしています。 SeekOps と Pergam はメタンと漏洩の検出を支援します。 RIEGL、YellowScan、および Ouster は LiDAR オプションを提供します。 Elistair は、テザーによる長期耐久性のサイト監視を提供します。 Elsight は、競合する RF 環境向けにマルチリンク C2 を改善します。データ面では、DroneDeploy、Pix4D、Raptor Maps、Pointivo、sees.ai が画像を貴重な調査結果、チケット、監査証跡に変換し、EAM と CMMS に適合させます。 Percepto および Elsight (イスラエル)、Parrot、Azur Drones、Elistair (ヨーロッパ)、Autel (中国) などの地域リーダー、および米国の「ブルー/グリーン UAS」サプライヤーの増加は、現地の製造、セキュリティ慣行、および分野のパートナーシップを活用して、市場シェアを拡大しています。

プロファイルされた主要な検査ドローン会社のリスト

- DJI(中国)

- スカイディオ(米国)

- オウム(フランス)

- オーテル・ロボティクス(中国)

- フリーフライシステムズ(米国)

- Inspired Flight Technologies (米国)

- ペルセプト (イスラエル)

- American Robotics / Ondas (米国)

- アズールドローン(フランス)

- 飛行性(スイス)

- エリステア(フランス)

- テレダイン FLIR (米国)

- ワークウェル (チェコ共和国)

- リーグル(オーストリア)

- イエロースキャン (フランス)

- オースター (アメリカ)

- DroneDeploy (米国)

- Pix4D (スイス)

- ラプターマップ (米国)

- ポインティボ(私たち。)

- アイ(イギリス)

- ボラタス・エアロスペース (カナダ)

- サイバーホーク(イギリス)

- テラドローン(日本)

- エアロダイングループ(マレーシア)

- Yuneec International (ドイツ)

主要な産業の発展

- 2025 年 6 月:Cyberhawk は、エネルギー資産全体にわたるドローン検査と iHawk ビジュアル データ管理をサポートするために、シェルと数百万ドルの 5 年間の世界契約を更新しました。

- 2025 年 6 月:Terra DroneとMODECは、FPSO原油貯蔵タンク内のドローン検査に焦点を当てた共同協定を更新し、海上検査能力を拡大しました。

- 2025 年 3 月:カナダ運輸省は SOR/2025-70 を発行し、カナダ航空規則を修正し、公共施設の定期検査の主要なボトルネックとなる SFOC を移動することなく、一部の目視外および中型 RPAS の運用を許可しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 16.60% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

ドローンの種類別 · 回転翼ドローン · 固定翼ドローン · ハイブリッドドローン |

|

範囲別 · 短距離 (<5 km) · 中距離 (5 ~ 25 km) · 長距離 (>25 km) |

|

|

用途別 · インフラストラクチャ検査 · エネルギーおよび公共事業の検査 · 石油とガスの検査 · 建設および不動産のモニタリング · 鉱業と採石業 · 海洋および海洋プラットフォーム · 公共インフラとスマートシティ公共事業 · その他 |

|

|

コンポーネント別 · ドローンプラットフォーム · ペイロード · ナビゲーションおよび制御システム · 通信とデータリンク · ソフトウェアと分析 · サポートシステム |

|

|

自律性レベル別 · 手動/半自律 · 完全自律型 (事前プログラム済み) · 適応型 AI 自律性 |

|

|

地域別 · 北米 (ドローンの種類別、範囲別、アプリケーション別、コンポーネント別、自律レベル別、および国別) o 米国 (ドローンの種類別) o カナダ (ドローンの種類別) · ヨーロッパ (ドローンの種類別、範囲別、アプリケーション別、コンポーネント別、自律レベル別、および国別) o イギリス (ドローンの種類別) o ドイツ (ドローンの種類別) o フランス (ドローンの種類別) o イタリア (ドローンの種類別) o ロシア (ドローンの種類別) o ヨーロッパのその他の地域 (ドローンの種類別) · アジア太平洋 (ドローンの種類別、範囲別、アプリケーション別、コンポーネント別、自律レベル別、および国別) o 中国 (ドローンの種類別) o インド (ドローンの種類別) o 日本 (ドローンの種類別) o オーストラリア (ドローンの種類別) o 残りのアジア太平洋地域 (ドローンの種類別) · 中東とアフリカ (ドローンの種類別、範囲別、アプリケーション別、コンポーネント別、自律レベル別、および国別) o サウジアラビア (ドローンの種類別) o UAE (ドローンの種類別) o 南アフリカ (ドローンの種類別) o エジプト (ドローンの種類別) o 中東およびアフリカのその他の地域 (ドローンの種類別) · ラテンアメリカ (ドローンの種類別、範囲別、アプリケーション別、コンポーネント別、自治レベル別、および国別) o ブラジル (ドローンの種類別) o メキシコ (ドローンの種類別) o ラテンアメリカのその他の地域 (ドローンの種類別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の世界市場規模は47億米ドルであり、2034年までに160億米ドルに達すると予測されている。

2025年の市場規模は13億7,000万米ドルに達した。

市場は、予測期間中に 16.60% の CAGR を示すと予想されます。

回転翼セグメントがドローンの種類別市場をリードしました。

BVLOS規制の開放が市場の成長を牽引

DJI (中国)、Skydio (米国)、Parrot (フランス)、Autel Robotics (中国)、Freefly Systems (米国)、Inspired Flight Technologies (米国)、Percepto (イスラエル)、American Robotics/Ondas (米国)、Azur Drones (フランス)、Flyability (スイス) などが市場のトップ企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート