エネルギー・アズ・ア・サービス(EaaS)市場規模、シェア及び業界分析、サービスタイプ別(エネルギー供給サービス、運用・保守サービス、エネルギー最適化・効率化サービス)、エンドユーザー別(商業・産業)、地域別予測、2026-2034年

主要市場インサイト

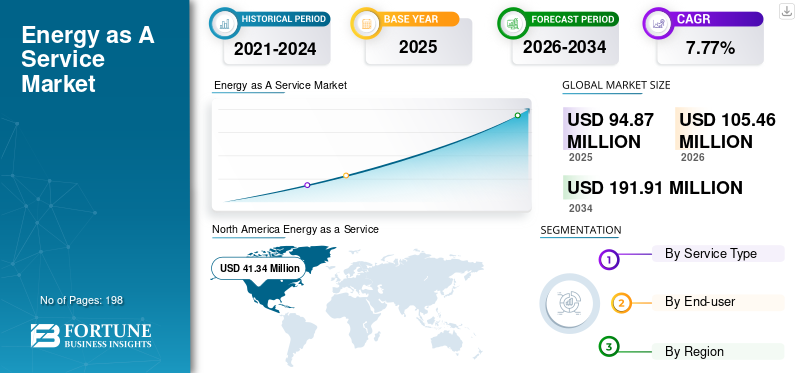

世界のエネルギー・アズ・ア・サービス市場規模は、2025年に9,487万米ドルと評価され、2026年の1億546万米ドルから2034年までに1億9,191万米ドルへと成長し、予測期間において年平均成長率(CAGR)7.77%を記録すると予測されています。北米は2025年に43.58%の市場シェアでエネルギー・アズ・ア・サービス市場を支配した。米国におけるエネルギー・アズ・ア・サービス市場は、再生可能エネルギー統合と送電網近代化への注力により、2032年までに推定525億2000万米ドルに達すると予測される大幅な成長が見込まれている。

エネルギー総消費量を削減するため、商業・産業用建築セクターの消費者は主にエネルギー効率化と持続可能なエネルギー源からの調達に投資している。これらのサービス導入の増加は、主にエネルギーコスト削減と生態系バランス維持のための炭素排出量削減が目的である。革新的なビジネスモデルは、顧客がエネルギー効率の高い建築技術や対策に資金調達する新たな機会を提供する。これには成果連動型契約、省エネルギー実績連動型契約、電力購入契約、請求書連動型融資などが含まれる。

エネルギー・アズ・ア・サービス(EaaS)には、技術・エネルギー・分析・送電網アクセス・個別対応サービスの販売が含まれる。炭素排出の課題は環境に深刻な脅威をもたらす。再生可能エネルギー源による発電の普及に伴い、分散型エネルギー供給が進行中である。途上国における急速な工業化はエネルギー需要を増加させ、世界的な化石燃料枯渇を招いている。化石燃料への依存度を低減し、燃焼による炭素排出を最小限に抑える必要性の高まりは、再生可能エネルギー源への需要を増加させており、これが分析対象期間中もEaaS市場の進展を牽引し続けると予測されている。

COVID-19の発生はあらゆる産業に深刻な打撃を与えました。2020年以降、ほとんどの国で感染者数が急増しています。パンデミックの影響により、多くの急成長中の発展途上国の経済は不安定化しました。EaaS市場もこの世界的パンデミックの発生により直ちに影響を受けました。地域を問わず多くの国で商業・産業活動が大幅に減少し、様々な分野のエネルギー需要が低下しました。エネルギー消費量の急激な減少は、世界的に新技術の導入を制限する結果をもたらしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エネルギー・アズ・ア・サービス(EaaS)市場の主なポイント

- 2025年の市場規模:948億7000万米ドル

- 2026年の市場規模:1,054億6,000万米ドル

- 2034年までの市場規模予測:1,919億1,000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):7.77%

- 北米は、2025年時点で43.58%の市場シェアを占め、エネルギー・アズ・ア・サービス市場を牽引した。

- エネルギー供給サービス分野は、2026年には市場シェア42.36%を占め、市場を牽引するだろう。

- 2026年には、商業分野が60.72%という最大の市場シェアを占めた。

北米

北米では、2025年に413億4000万米ドルの収益が見込まれており、商業部門全体でエネルギー効率化および蓄電ソリューションが広く採用されることを背景に、2026年には457億9000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に311億8000万米ドルを占め、クリーンエネルギー政策の支援と送電網の近代化への投資に牽引され、2026年には347億7000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に116億8000万米ドルに達し、クリーンエネルギーの普及拡大と産業インフラの拡充に支えられ、2026年には132億1000万米ドルに成長すると予測されている。

私たち

エネルギー・アズ・ア・サービス市場は、様々な産業におけるエネルギー管理および効率化プロジェクトの導入拡大を背景に、2026年には351億5000万米ドルに達すると予測されている。

日本

日本のエネルギー市場は、持続可能なエネルギーソリューションへの投資拡大やエネルギー最適化への取り組みに支えられ、2026年には26億2000万米ドルに達すると予測されている。

続きを読む

日本のエネルギー・アズ・ア・サービス(EaaS)市場インサイト

日本では、脱炭素化の加速とエネルギーコスト最適化への関心の高まりを背景に、エネルギー・アズ・ア・サービス(EaaS)への注目が急速に増しています。多くの企業が、設備投資を抑えながら省エネ化を実現し、運用効率や持続可能性を向上させるために、包括的なエネルギー管理ソリューションの導入を進めています。世界的にエネルギー関連サービスが進化する中、日本の市場にとっては、最新のエネルギー最適化技術やパフォーマンス保証型モデルを活用し、競争力と環境価値を同時に高める重要な機会となっています。

エネルギー・アズ・ア・サービス(EaaS)市場の動向

分散型エネルギー発電(DEG)技術の拡大によりEaaS市場は急速に成長する見込み

エネルギー需要の増加と炭素排出量への懸念が高まる中、再生可能エネルギー源の価値はますます高まっています。再生可能エネルギーが普及するにつれ、分散型エネルギー供給技術も注目を集めています。分散型エネルギー発電(DEG)技術は、利用可能なあらゆるエネルギー源を活用し、電力生産への負担を軽減するとともに、新たなエネルギー源を国家のエネルギー生産に組み込みます。分散型システムの導入には、二酸化炭素排出量の削減、遠隔地への電力供給能力、電力供給の安定性向上、ピーク電力需要の抑制、システム効率の改善、顧客と電力会社双方のコスト削減など、複数の利点があります。同様に、仮想発電所(VPP)は高度なソフトウェアで複数システムを管理する技術である。この技術は北米および欧州市場でより普及している。

ピーク電力需要の増加と有利な規制枠組みが業界見通しを後押し

人口増加と農村地域への電力供給拡大の取り組みにより、ピーク電力需要が高まっている。EaaSモデルでは、エネルギー生産資産の資金調達、設置、所有、保守の責任が消費者からサービスプロバイダーに移行します。低炭素技術を促進する政府の支援規制も市場の成長に寄与しています。さらに、大規模インフラプロジェクトの増加と都市化の進展が、公益事業会社からの電力需要を押し上げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エネルギー・アズ・ア・サービス(EaaS)市場の成長要因

環境面・経済面での優位性による再生可能エネルギーの採用拡大が市場全体の成長を促進

温室効果ガス(GHG)排出量の削減とエネルギー需要の増加は、世界各国の統治機関が掲げる主要目標である。これに伴い、今後10年間で再生可能エネルギー源の導入が大幅に増加し、市場の拡大につながると見込まれる。持続可能な電力への移行を促進するため、各国政府が打ち出した新たなエネルギー目標は市場規模に好影響を与えている。例えばブラジルは、2023年末までに一次エネルギー供給の42.5%を再生可能エネルギーで賄うことを目標としている。同様に、カーボンブリーフの分析によれば、英国政府は2025年までに電力の約半分を再生可能エネルギーで賄うことを目指している。ドイツは2030年までに総エネルギーの65%を再生可能エネルギーで賄う道筋にある。中国は2030年までにエネルギーの16%を再生可能エネルギーで達成する計画だ。国内の投資と成長に伴い、再生可能エネルギーは26%のシェアを占め、設定目標を上回ると予想される。

様々なエンドユーザーセクターにおけるエネルギー需要の増加が市場成長を促進

商業ビル、住宅、産業は、従業員の生産活動や勤務時間に対応するため、継続的な電力供給を必要とする。これらの分野では、主電源障害時のデータセンター向けバックアップ電源システムの必要性も高まっており、市場への投資を牽引している。現在化石燃料で稼働している自動車は、まもなく完全に電力に依存すると予想され、電力需要を押し上げるだろう。新たな充電ステーションと生産率の向上は、EaaS市場に機会をもたらす。同様に、製造、繊維、化学、製薬などの他産業も健全な成長率が見込まれています。自動車セクターなどの産業における生産量と稼働率は、今後数年間で拡大すると見込まれています。さらに、再生可能エネルギーから得たエネルギーを活用するための新規送電網や大規模蓄電システムの建設も、エネルギー・アズ・ア・サービス市場の成長機会となります。

抑制要因

市場成長を阻害する、高度なグリッドの確立と切り替えのための多額の設備投資

再生可能エネルギー源は、エネルギー生産に多額の投資を必要とします。例えばブルームバーグによれば、2010年から2019年にかけて再生可能エネルギー源への投資総額は約2.9兆米ドルに達した。太陽光発電は世界のエネルギー生産量のわずか8%、風力発電は9%を占めるに過ぎない。したがって、ほとんどのプロジェクトは政府系企業の支援を受けて実施される必要がある。政府も総投資額のごく一部しか負担せず、残りは企業自身の負担となる。顧客側と電力会社側の双方にスマート機器の設置を必要とする送電網のアップグレード作業もコストがかかり、EaaS市場の成長を阻害する可能性がある。

エネルギー・アズ・ア・サービス(EaaS)市場のセグメント分析

サービスタイプ別分析

急速な都市化により、世界のエネルギー供給サービスセグメントが市場を支配する見込み

サービスタイプ別では、市場はエネルギー最適化・効率化サービス、運用・保守サービス、エネルギー供給サービスに細分化される。エネルギー供給サービスセグメントは2021年に41.74%の市場シェアで市場を支配する見込みである。このセグメントの成長は、人口増加に伴う各地域における顧客数の増加に起因する。エネルギー最適化・効率化サービス(EaaS)は、成果報酬型で貸借対照表外ファイナンスソリューションであり、顧客は初期資本支出なしでエネルギー・水効率化プロジェクトを実施できる。実際の省エネルギー量や設備性能指標に基づくサービス料金を顧客が支払うため、長期的に見て経済的であり、運用経費の即時削減につながる。これらの要因がセグメント成長を牽引すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

商業セグメントの成長はエネルギー需要拡大に支えられる

エンドユーザー別では、世界のエネルギー・アズ・ア・サービス市場は産業用と商業用に二分される。2021年には利用可能な商業スペースが大幅に増加し、電力消費量も高かったことから、予測期間中は商業セグメントが市場を支配すると予想される。

地域別インサイト

市場は地理的に、欧州、アジア太平洋、北米、その他の地域という4つの主要地域に分析されている。

North America Energy as a Service (EaaS) Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間中、北米がエネルギー・アズ・ア・サービス(EaaS)市場シェアを支配すると予想され、その需要の大半は米国から発生する。同国は様々な分野でEaaSを導入した主要な国である。特に商業分野では、エネルギー貯蔵効率の向上と運用コスト削減に寄与する様々なプロジェクトが導入されている。さらに、精製・生産・探査分野への顕著な投資が進んでおり、今後数年間でエネルギー・アズ・ア・サービスモデルの需要が急増すると予測される。

さらに欧州市場は、グリーンエネルギーソリューション導入を促進する政府・組織の政策枠組みや、多様な地域における発電技術の大規模導入により優位性を有する。現在、ドイツ、英国、イタリアなどが同地域のEaaS市場に大きく貢献する主要国である。加えて、増加する再生可能エネルギー導入を支えるため、送電網インフラネットワークの拡張・強化に向けた投資と計画の増加が、業界をさらに推進すると見込まれる。

アジア太平洋地域では、クリーンエネルギーへの意識の高まり、政府支援による財政的支援、需要と供給の不一致を解消する必要性が、業界の見通しを後押しするでしょう。新しい産業用ガス施設の設立と、新しい住宅および商業スペースの建設により、この地域におけるこれらのモデルの採用が拡大しました。

エネルギー・アズ・ア・サービス(EaaS)の主要企業リスト 市場における主要企業一覧

シーメンスは業界全体での地位強化に向け、子会社を通じた新規契約獲得に注力

再生可能エネルギーサービス事業を主力とする企業は、再生可能エネルギー源の採用拡大に伴い、今後数年間で大きな市場シェアを獲得すると予想される。業界では主要なグローバル・地域プレイヤーに加え、複数の中小規模システムインテグレーターも着実に参入している。

EDF Renewables、Centrica、Veoliaなどの企業は、分散型エネルギー発電、仮想発電所、洋上風力発電などの新興技術に投資しているEDF Renewables、Centrica、Veoliaなどの企業が市場をリードすると予想される。ABB、Siemens、Schneider Electric、GEなどの他の主要プレイヤーは、発電ユニットの円滑な稼働を維持するために設置・必要な各種機器の提供において主導的立場にある。したがって、これらの企業は、エネルギー生産分野で事業を展開する他の企業に比べ、サービス市場におけるシェアの割合が低くなっています。その他の主要企業には、エネルギーサービス業界で事業を展開し、ソフトウェアからハードウェア機器に至るまで様々なサービスを提供する多数の参加者が含まれます。この業界の細分化された市場では、トップクラスの企業に追いつくために、数多くの新しい技術的進歩が見られています。

主要企業プロファイル一覧:

- シュナイダーエレクトリック (フランス)

- Siemens (ドイツ)

- ヴェオリア (フランス)

- ハネウェル (米国)

- エネルX (米国)

- EDF Renewables North America (米国)

- ゼネラル・エレクトリック・カンパニー (米国)

- ENGIE (フランス)

- WGL Energy (米国)

- エジソン・エナジー (米国)

- スマートワット社 (米国)

- バーンハード (米国)

- セントリカ (英国)

主要産業動向:

- 2023年8月– 主要なジェネリック医薬品企業であるテバ・ファーマシューティカルズは、テクノロジー企業ハネウェルとの提携により、環境負荷削減に向けた積極的な取り組みを実施しました。この提携は、デブレツェンにあるテバの製造施設におけるエネルギー消費量と二酸化炭素排出量の削減を目的としている。ハネウェルの革新的な「エネルギー・アズ・ア・サービス(EaaS)」モデルを通じて、テバは多額の設備投資を必要とせずにエネルギー効率改善のためのアップグレードを実施できるようになる。

- 2023年10月 – リトアニアの再生可能エネルギー開発企業グリーン・ジーニアスは、エネルギー・アズ・ア・サービス(EaaS)プロジェクトの資金調達に成功した。本プロジェクトでは、リトアニアにあるカールスバーグA/Sの醸造所に6.5MWの太陽光発電設備と6MWhの蓄電池エネルギー貯蔵システム(BESS)を設置する。

- 2023年9月 – 主要なエネルギー・アズ・ア・サービス(EaaS)プロバイダーであるSunnova Energy International, Inc.は、米国エネルギー省(DOE)融資プログラム局(LPO)と30億米ドルの部分融資保証契約を締結した。これは「プロジェクト・ヘスティア」と名付けられた新たな太陽光融資チャネルのもと、Sunnovaが組成する太陽光融資を支援するものである。これにより、エネルギー・アズ・ア・サービス(EaaS)プロジェクトの開発が促進される。

- 2023年3月- ハネウェルは、エネルギー・アズ・ア・サービス企業Redaptiveへの出資を発表。同社の技術力を民間所有の商業・産業用ビルに導入する。

- 2021年10月– ITサービス企業インフォシスとブリティッシュ・ペトロリアム(BP)は、企業のエネルギーインフラ効率化と脱炭素目標達成を支援するEaaS(エネルギー・アズ・ア・サービス)ソリューションのパイロットプロジェクトを共同開発すると発表した。両社は複数のエネルギー資産からデータを収集するデジタルプラットフォーム・データセンターを共同開発し、人工知能を活用し、電力・熱・冷房・EV充電のエネルギー需給を最適化する。本プロジェクトでは、エネルギーが生成・貯蔵・消費される複数の拠点が存在する小規模都市を再現した環境が必要となる。両社はインド・プネ市のインフォシス・プネ開発センターでデジタルプラットフォームのパイロット運用を実施する。パイロットプロジェクトの成功後、両社はこのモデルをインド国内の他のインフォシスキャンパスに展開し、エネルギー管理と排出量削減を支援することを目指す。

レポートのカバー範囲

本調査レポートは、グローバル市場に関する定性的・定量的の詳細な業界分析を提供する。さらに、複数地域における「エネルギー・アズ・ア・サービス」の導入状況を詳細に分析。主要プレイヤーとその市場戦略に関する情報を提示し、詳細な競争環境を提示します。トレンド、推進要因、機会、脅威、市場制約に関する情報は、ステークホルダーが市場に関する貴重な洞察を得るのにさらに役立ちます。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.77% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

サービス種別別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は9,487万米ドルと評価された。

2025年の地域市場規模は4,134万米ドルであった。

年平均成長率(CAGR)7.77%を記録し、2026年から2034年の予測期間中に驚異的な成長を示すと予測されている。

エネルギー供給サービスセグメントは、予測期間中にこの市場で主要なシェアを保持すると予想されています。

エネルギー供給サービスセグメントは、予測期間中にこの市場で主要なシェアを保持すると予想されています。

北米は、2023年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。