ネブライザー市場規模、シェア、業界分析、タイプ別(ジェットネブライザー、超音波ネブライザー、メッシュネブライザー)、モダリティ別(卓上およびポータブル)、疾患の種類別(COPD、喘息、呼吸器感染症、気管支拡張症、嚢胞性線維症など)、エンドユーザー別(病院、診療所、在宅医療環境)、および地域予測、 2026~2034年

(有効期限 15th Jul 2026)

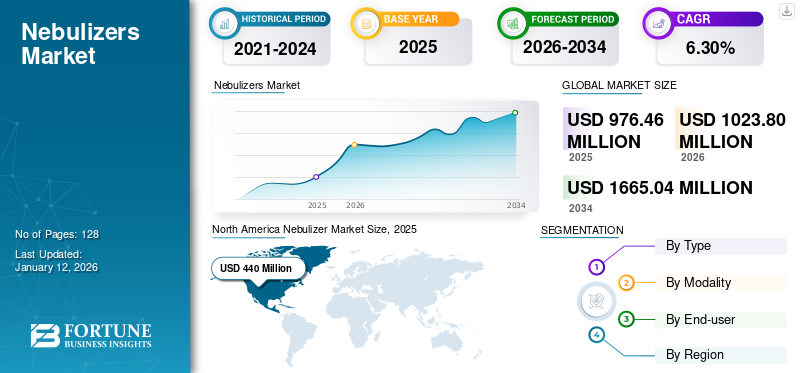

ネブライザの市場規模と今後の見通し

世界のネブライザ市場規模は、2025年に9億7,650万米ドルと評価されています。市場は2026年の10億2,110万米ドルから2034年までに15億5,990万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。北米は2025年に45.06%の市場シェアを獲得し、ネブライザー市場を支配した。

ネブライザーは、肺内への薬剤投与をミストの形で可能にする薬剤送達装置です。これらの装置は、加圧空気を液体に送り込んで細かい霧を形成し、マウスピースまたはマスクを通して吸い込みます。これらの機械は喘息を治療するために設計されており、嚢胞性線維症、COPD、およびその他の呼吸器疾患。

COPD、喘息などを含む慢性呼吸器疾患の有病率が増加しています。大気汚染の進行、一般人口の喫煙率の上昇、その他の要因により、特に新興国で呼吸器疾患の治療を求める患者数が増加しています。これにより、ネブライザーなどの治療機器の需要が高まり、同部門の成長に貢献しています。

OMRON Healthcare, Inc.、PARI GmbH、および Koninklijke Philips N.V. は、高いブランド評判と広範なポートフォリオにより、2025 年にネブライザ市場で最高の世界シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ネブライザー市場 の主要ポイント

- 2025年の市場規模:9億7650万米ドル

- 2026年の市場規模:10億2,110万米ドル

- 2034年までの市場規模予測:15億5990万米ドル

- 年平均成長率:2026年~2034年で5.4%

- 2025年には、北米がネブライザー市場で45.06%のシェアを占め、圧倒的な存在感を示した。

- 携帯型ネブライザー分野は、予測期間中に年平均成長率(CAGR)6.9%で最も速い成長が見込まれています。

- メッシュ式ネブライザーの市場は、調査期間中に年平均成長率(CAGR)6.1%で拡大すると予測されている。

北米

北米は、呼吸器疾患の高い罹患率、高度な医療インフラ、携帯型呼吸器ケア機器の普及率の高さに牽引され、2025年には世界市場をリードするだろう。

ヨーロッパ

呼吸器疾患の症例増加と高度なネブライザー療法への需要の高まりに支えられ、欧州は第2位の市場シェアを獲得した。

アジア太平洋地域

アジア太平洋地域は、医療インフラの改善、医療機器の普及拡大、慢性呼吸器疾患の罹患率増加などを背景に、第3位の市場規模となった。

私たち

米国のネブライザー市場は、在宅呼吸器ケアソリューションに対する強い需要に支えられ、2026年までに約4億3400万米ドルに達すると予測されている。

日本

日本は、呼吸器医療ニーズの高まりと先進的なネブライザー技術の普及拡大を背景に、2026年までに約7370万米ドルの収益を上げると予想されている。

続きを読む

ネブライザー市場動向

市場プレーヤーによる製品提供における先進技術の採用により、振動メッシュネブライザーへの移行

呼吸器疾患の有病率は世界中で急速に増加しており、効果的な治療機器の需要が高まっています。この需要の高まりに応えるため、市場関係者は、均一な粒子サイズで薬剤を投与し、全体的な投与体験を向上させる技術的に先進的なデバイスの開発にますます注力しています。

- たとえば、2025 年 7 月、吸入医薬品とデバイスの組み合わせ製品を専門とする CDMO である HCmed Innovations Inc. は、接続機能を内蔵した適応呼吸作動メッシュ ネブライザー AdheResp に関して米国 FDA から 510(k) 認可を取得しました。

さらに、革新的な製品に対する医療提供者の意識の高まりと、市場範囲を拡大するためのプレーヤー間の協力の増加も、世界のネブライザー市場の成長を加速すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために呼吸器疾患の発生率が増加

喘息、慢性閉塞性肺障害(COPD)、その他の呼吸器疾患などの呼吸器疾患の有病率の増加は、世界各国の医療システムに多大な経済的負担を与えています。

- たとえば、アメリカ喘息・アレルギー財団(AAFA)が発表した2025年のデータによると、米国では2,800万人以上が喘息を患っていると報告されています。

喫煙人口の増加、空気の質の悪化、その他の要因により、これらの症状の有病率が増加しています。

- Physiopedia が掲載した記事によると、2021 年には約 6,500 万人が慢性閉塞性肺疾患 (COPD) に苦しむことになります。

COPD の診断、管理、予防のための世界戦略報告書によると、欧州連合は毎年、総医療予算の約 6% を呼吸器疾患の管理に費やしています (直接費用)。また、報告書によると、COPDは毎年EUの呼吸器疾患に対する総支出の約60%を占めているという。

新興国ではその罹患率が徐々に増加しており、呼吸器疾患に苦しむ患者が多数発生しています。早期診断と治療を促進するための政府のさまざまな取り組みにより、より多くの患者が治療を受けています。

さらに、市場関係者が新製品の発売にますます注目していることも、市場の成長を促進しています。たとえば、オムロン ヘルスケアは 2020 年に、コスト効率が高く、全年齢層に対応した噴霧装置「オムロン NE C106」をインドで導入しました。

市場の成長を促進するホームヘルスケア機器の需要の拡大

医療サービスと入院のコストの上昇により、患者の治療は在宅医療環境に優先的に移行しています。慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患の治療にかかる入院費用が増加しているため、患者は在宅医療環境で治療を受けることが奨励されています。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が公開したデータによると、2022 年には米国で約 330 万人の患者が在宅医療を受けました。

この要因により、通気性のある医療機器の採用が増加しました。在宅医療。したがって、効果的な吸入薬物送達装置に対する需要の高まりと、多くの医療機関による家庭用呼吸器ケア装置の推進が市場の成長を促進すると考えられます。

市場の制約

吸入器などの代替薬物送達デバイスの入手可能性が市場の成長を妨げる可能性がある

代替ドラッグデリバリーデバイス、特に定量吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器の広範な入手可能性と堅固な臨床受け入れは、世界市場に対する大きな制約となっています。日常的な喘息や COPD の管理では、コンパクトなサイズ、素早い使用、携帯性、そして日常のメンテナンス療法への優れた適合性により、吸入器が従来のネブライザーよりも一般的に好まれています。

これにより、重度の増悪、小児治療、協調性の乏しい高齢患者、特定の病院ベースの環境などの特定の使用例以外でネブライザーが処方される頻度が減ることが期待されます。吸入器ベースの治療が外来呼吸器ケアの主流を占め続けているため、特に軽度から中等度の疾患管理において、ネブライザーシステムの対応可能な市場が制限されることが予想されます。

市場機会

新興市場で呼吸器治療へのアクセスを拡大し、収益性の高い成長機会を提供

現在、喘息、COPD、その他の慢性呼吸器疾患の未診断、治療が不十分、または管理が不十分な患者の数が増加しています。患者数の増加、医療制度の進歩、保険適用範囲の拡大、病院、診療所、薬局、在宅治療への患者アクセスの改善により、医療の需要が高まっています。呼吸器装置。

- たとえば、世界保健機関 (WHO) が発表した 2024 年のデータによると、世界中で約 5 億人が喘息と COPD に罹患しています。

また、非常に大規模な患者プールが、診断、医薬品、呼吸補助へのアクセスがまだ発展途上にある市場に集中しています。これらの国が呼吸器ケア経路を強化するにつれ、たとえアクセスがわずかに改善されたとしても、ネブライザーの採用が大幅に増加すると予想されます。

市場の課題

高度なメッシュおよび電子ネブライザーの高コストが市場の成長に挑む

ネブライザーには大きな利点がありますが、コストが高いため、その幅広い採用が制限されています。特に価格に敏感な市場では、多くの患者、介護者、医療提供者にとって、追加の出費を正当化することが困難になります。このため、需要の大部分はプレミアムデバイスではなく、低コストの従来製品に集中し続けています。

コストの問題は、患者が呼吸器の購入に自費で支払う市場、または償還が制限されている市場でより顕著になります。このような環境では、購入者は高度な機能よりも手頃な価格を優先するため、多くは手頃な価格である従来のシステムを選択し続けます。これにより、基本的なネブライザーからより洗練された電子モデルへの移行が遅れ、プレミアムセグメントの収益の伸びが制限されます。

- たとえば、2024 年のメディケアのサービス料補足不正支払データによると、CMS はネブライザーおよび関連医薬品の不適切支払率が 7.1% であることも報告しており、このカテゴリーの補償と請求に関する管理上の複雑さが浮き彫りになっています。

セグメンテーション分析

タイプ別

ジェットネブライザは低コストと高い導入率により優位に立つ

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプに基づいて、市場はジェットネブライザー、メッシュネブライザー、超音波ネブライザーに分類されます。

ジェットネブライザセグメントは、2025 年の市場を支配しました。エアロゾル化された薬剤を送達するためのジェット技術に基づく噴霧装置が伝統的に使用されてきました。ジェット装置の技術的利点が臨床的に証明されており、コストが比較的低いため、世界中でジェット装置の採用が拡大しています。さらに、この分野、特に新興国で新しくて低価格のデバイスを提供する国内メーカーの出現により、分野の成長が加速しています。

メッシュネブライザーセグメントは、予測期間中に6.1%のCAGRを記録すると予想されます。

モダリティ別

先進国市場における償還政策により卓上セグメントがリード

モダリティに基づいて、市場はポータブルと卓上に分類されます。

卓上セグメントは 2025 年に市場を支配し、予測期間中に大幅な CAGR で成長すると予想されます。この部門の優位性は、先進市場における償還政策とこれらのデバイスが提供する運用上の利点によって促進された卓上ネブライザーの使用の増加に起因しています。たとえば、米国メディケアおよびメディケイド サービス センター (CMS) によると、ネブライザーはメディケイドの耐久医療機器 (DME) 給付金の対象となります。また、強力な卓上デバイスのポートフォリオを持つ多数のプレーヤーの存在が、この分野の市場シェアの向上に貢献しています。さらに、ポータブル デバイスと比較したこれらのデバイスの費用対効果も需要を刺激しています。

ポータブルネブライザーセグメントは、予測期間中に6.9%のCAGRで成長すると予想されます。

病気の種類別

COPDの有病率の高さがトップの位置にあり、同時にネブライザーへの強い需要も生み出しています

疾患の種類に基づいて、市場はCOPD、喘息、呼吸器感染症、気管支拡張症、嚢胞性線維症などに分類されます。

COPDセグメントは2025年に市場を支配し、予測期間中に大幅なCAGRで成長すると予想されます。この部門の優位性は、世界中で COPD の有病率が高まっていることに起因しており、それがネブライザーの需要を押し上げています。さらに、このセグメントは 2026 年に 64.4% のシェアを獲得すると予測されています。

- たとえば、2025 年 9 月の米国肺協会のデータによると、米国では約 1,110 万人の成人が COPD を抱えて暮らしています。

喘息セグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

エンドユーザー別

多数の入院患者を背景に病院が優位に立つ

市場はエンドユーザーごとに病院、診療所、在宅医療環境に分割されています。

病院部門は 2025 年に世界市場を独占し、2026 年には 43.8% の圧倒的なネブライザ市場シェアを保持すると予想されます。病院環境におけるこれらの機器の需要の高まりは、特に併存疾患を伴う入院患者の増加によって引き起こされ、これらの環境における卓上型およびポータブル機器の世界的な需要を促進する上で極めて重要です。たとえば、英国政府が2022年6月に発表した統計によると、イギリスでは細気管支炎による小児の緊急入院は2014年の60.8%と比較して、2021年には68.3%に増加しました。

クリニック部門は、予測期間中に 6.0% の CAGR で成長すると予想されます。

ネブライザー市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Nebulizer Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に売上高で最大のシェアを占め、その額は4億2,350万ドルに達し、2025年には4億4,000万ドルに達しました。この地域での喘息やその他の慢性呼吸器疾患の有病率の上昇、および先進的なポータブル機器の採用の増加が、北米の市場シェア向上に貢献しました。 2021 年にアメリカ喘息・アレルギー財団が発表した統計によると、アメリカでは約 2,500 万人が喘息を抱えて暮らしています。さらに、この地域におけるこれらのデバイスに対する適切な償還政策は、市場の成長を促進する可能性があります。

米国ネブライザー市場

2026 年には、米国の市場規模は 4 億 3,400 万ドルに達し、世界市場の約 44.5% を占めると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に5.6%の成長率を記録し、世界で2番目に高い成長率を記録し、2026年には2億6,620万米ドルに達すると予測されています。ヨーロッパにおける市場成長の主な原動力は、呼吸器疾患の有病率の上昇であり、これがこれらの機器の需要の増加を引き起こしています。

英国ネブライザー市場

英国の売上高は 2026 年に 3,990 万米ドルに達すると予測されており、これは世界収益の約 3.9% に相当します。

ドイツのネブライザー市場

2026 年には、ドイツの売上高は 5,560 万ドルに達すると予想されており、世界の売上高の約 5.4% を占めます。

アジア太平洋地域

アジア太平洋地域は約 2 億 2,060 万米ドルに達すると予測されており、世界で 3 番目に大きな市場となります。地域市場は、慢性呼吸器疾患の有病率の上昇、医療インフラの改善、医療従事者の数の増加によって牽引されています。医療機器この地域に進出する企業。たとえば、Aerogen Ltd は 2025 年 3 月にニューデリーにインド本社を開設し、世界標準の呼吸器ケア ソリューションをインドにもたらしました。

日本のネブライザー市場

日本は 2026 年に約 7,370 万ドルの収益を生み出すと予測されており、世界市場のほぼ 7.2% を占めます。

中国ネブライザー市場

中国では、2026 年までに市場が約 4,870 万ドルに達すると予想されており、世界収益の 4.8% 近くを占めます。

インドのネブライザー市場

インドの市場は2026年までに約4,090万米ドルに達すると予想されており、世界市場の収益の約4.0%を占めると予想されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長が見込まれており、ラテンアメリカは2026年までに約4,580万米ドルに達すると推定されています。この成長は、これらの地域での医療インフラの改善と先進医療技術の導入増加によるものと考えられます。

GCCネブライザー市場

2026 年の GCC 市場は約 1,240 万米ドルに達すると推定されており、これは世界収益の約 1.2% に相当します。

競争環境

主要な業界プレーヤー

市場参加者の市場での地位を強化するためのイノベーションとコラボレーションへの注目の高まり

世界市場は細分化されており、Omron Healthcare, Inc.、Koninklijke Philips N.V.、PARI Respiratory Equipment, Inc. などの企業が 2025 年には大きなシェアを占めています。これらの企業は、革新的なデバイスの開発と、市場での地位を強化するための戦略的パートナーシップとコラボレーションに重点を置いています。

- たとえば、2025 年 12 月に、PARI GmbH と Savara は、eFlow ネブライザー システムを介して送達される MOLBREEVI の薬剤とデバイスの組み合わせをカバーする欧州特許を取得しました。

さらに、この市場は新興国の多くの小規模メーカーが比較的低コストのデバイスの開発に注力していることを特徴としています。幅広いデバイスを提供する他の主要企業には、DeVilbiss Healthcare LLC、BRIGGS HEALTHCARE、GF HEALTH PRODUCTS, INC.、Trudell Medical International、Allied Healthcare Products, Inc.が含まれます。

プロファイルされた主要なネブライザー市場企業のリスト

- オムロン ヘルスケア株式会社(日本)

- コニンクライケ フィリップス N.V.(オランダ)

- パリ社(ドイツ)

- GF Health Products, Inc.(米国)

- エアロジェン株式会社(アイルランド)

- Trudell Medical Limited (カナダ)

- アライドメディカルLLC(私たち。)

- ドライブ デビルビス インターナショナル (米国)

- フィールライフヘルス株式会社(中国)

- イルドック(中国)

- 江蘇裕悦医療機器供給有限公司(中国)

- ロスマックスインターナショナル株式会社(台湾)

- メデルインターナショナル SRL (イタリア)

- フラエム・ヌオーヴァ・スパ(イタリア)

- マイクロライフコーポレーション(スイス)

- Beurer GmbH (ドイツ)

主要な産業の発展

- 2026 年 3 月:Koninklijke Philips N.V. は、医療機関がデジタル診断を拡張し、生産性を向上させ、完全デジタル ワークフローへの変革を推進できるように設計された新しいクラウド対応機能を備えたデジタル病理学ポートフォリオの拡張を発表しました。

- 2025 年 9 月:Feellife Health Inc. は、自社のグローバル化戦略が新たな集中段階に入り、ホームヘルスケア機器会社がドイツ、オランダ、オーストリア、シンガポール、タイ、ペルー、南アフリカ、その他 2 か国の主要な医療展示会に同時に参加すると発表しました。

- 2025 年 8 月:アライド メディカル LLC は、世界市場での存在感を強化するために、ミズーリ州セントルイスに新しい専用施設を開設しました。

- 2021年12月:Aerogen は、Nuance Pharma と協力して、呼吸窮迫症候群 (RDS) を治療するための非侵襲的アプローチを開発しました。この契約により、ニュアンスは肺界面活性剤と独自の振動メッシュ技術を組み合わせた革新的な治療法である AeroFact を商品化する権利も付与されます。

- 2021 年 7 月:PARI GmbH は TWT Digital Health (TWT) と協力し、PARI Connect アプリを開発しました。このアプリは、吸入の計画、薬の服用、医師の予約、および治療の詳細の表示に使用できます。また、Bluetooth 経由で、PARI の eFlow テクノロジー ネブライザの制御ユニットである eTrack コントローラと通信します。

レポートの範囲

世界のネブライザー市場レポートは、市場の詳細な分析を提供し、技術の進歩、喘息の有病率、COPDなどの主要な要因に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、合併、提携、買収などの主要な業界の動向に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.4% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | タイプ、モダリティ、疾患の種類、エンドユーザー、および地域別 |

| タイプ別 |

|

| モダリティ別 |

|

| 病気の種類別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 9 億 7,650 万ドルで、2034 年までに 15 億 5,990 万ドルに達すると予測されています。

2025 年、北米は 4 億 4,000 万ドルになりました。

5.4%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

ジェットネブライザーセグメントは、予測期間中にこの市場をリードすると予想されます。

慢性呼吸器疾患の発生率の増加、在宅医療用医療機器の採用の増加、およびこれらの機器の継続的な進歩が、市場を牽引する重要な要因です。

Omron Healthcare, Inc.、Koninklijke Philips N.V.、および PARI GmBH。は市場のトッププレーヤーの一つです。

2025 年のシェアでは北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート