マイクログリッド市場規模、シェアおよび業界分析、容量別(5MW未満、5MW~10MW、10MW~20MW、20MW~50MW、および50MW以上)、電源別(ディーゼル発電機、天然ガス、太陽光発電、CHPなど)、アプリケーション別(教育機関、僻地、軍事、公共配電、商業および産業など)、および地域予測、2026 ~ 2034 年

マイクログリッド市場規模とシェア

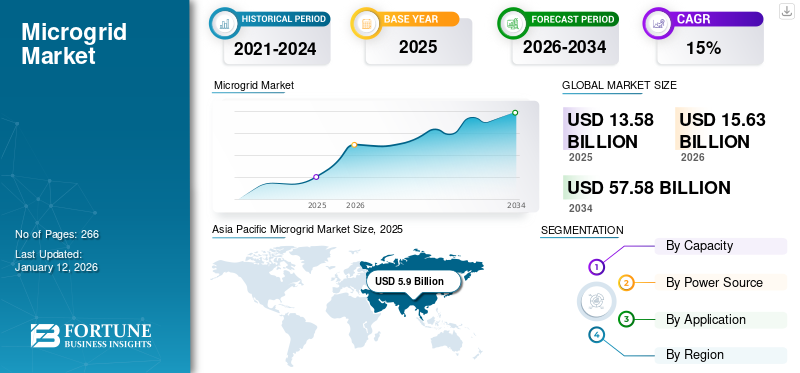

世界のマイクログリッド市場規模は2025年に135.8億米ドルと評価され、2026年の156.3億米ドルから2034年までに575.8億米ドルに成長すると予測されており、予測期間中に17.70%のCAGRを示します。アジア太平洋地域が世界市場を支配し、2025年には31.35%の市場シェアを占めました。

市場の成長に貢献する主な要因には、エンドユーザーと政府による脱炭素化への重点の増加、地方の電化のためのマイクログリッドの使用の増加、信頼性の高い中断のない電力供給の増加のニーズなどが含まれます。さらに、エネルギーインフラに対するサイバー攻撃の増加と、開発を促進する政府の取り組みが、近い将来、業界の成長を促進すると考えられます。新型コロナウイルス感染症(COVID-19)は、原材料のサプライチェーンの混乱や社会的距離の規範による活動の阻害により、マイクログリッド市場の成長に多大な影響を及ぼしていることが観察されています。技術を運用する熟練した専門家の不足や世界中の製造部門の閉鎖など、他のいくつかの要因により、市場は収益の減少を記録しました。

マイクログリッド市場は、分散型エネルギー システム、レジリエンス計画、エネルギー コストの最適化をサポートする戦略的インフラストラクチャ セグメントに進化しています。電力会社、政府、産業運営者が送電網の不安定性、電化圧力、再生可能エネルギーの変動に対応するにつれて、導入が加速しています。マイクログリッドは、実験的な分散型発電プロジェクトではなく、運用の信頼性資産としてますます機能しています。

マイクログリッド市場の成長は主に、商業、産業、および重要なインフラストラクチャ環境全体にわたる局所的なエネルギーの独立性に対する需要の高まりによって影響を受けています。エネルギー集約型の産業は、停電の頻度と送電の制約が増加する中、中断のない運用を優先しています。同時に、再生可能エネルギーの普及により、断続的な発電源のバランスをとることができる柔軟な分散型エネルギー管理アーキテクチャの導入が促進されています。投資の勢いは電力システム内の構造変化を反映しています。従来の集中型送電網は、特に老朽化した送電網において近代化の課題に直面しています。マイクログリッドの展開は、ローカライズされた発電、ストレージ統合、インテリジェントな負荷管理を可能にする代替経路を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のマイクログリッド市場の概要

市場規模:

- 2025 年の価値: 135 億 8,000 万米ドル

- 2026 年の価値: 156 億 3,000 万ドル

- 2034 年の予測額: 575 億 8,000 万ドル、2026 年から 2034 年の CAGR は 17.70%

市場占有率:

- 地域リーダー: アジア太平洋地域、2025 年に 31.35% のシェアを保有

- 最も急速に成長している地域: アジア太平洋地域は、再生可能エネルギーの導入、インフラのアップグレード、強力な政策支援によって最も急速に拡大している地域でもあります (例: 中国、インド)

- エンドユーザー リーダー: 有料レポートの一部には詳細な垂直内訳が含まれていますが、産業用および商業用のマイクログリッドがエネルギーの自律性と回復力のニーズに最も多く採用されていることが示されています。

業界のトレンド:

- 高い復元力と信頼性の要求: 組織は、グリッド障害時に継続的な電力を確保するためにマイクログリッドをますます好みます。

- 再生可能エネルギーと貯蔵の統合: マイクログリッドは、太陽光、風力、バッテリーを利用して、地域のエネルギー ミックスを最適化します。

- 支援的な政策枠組み: 政府は導入を加速するためのインセンティブと義務を提供しています。

- Microgrid‑as‑a‑Service (MaaS) の出現: プロバイダーは導入の障壁を下げるために、エンジニアリング、運用と保守、ソフトウェアなどのターンキー サービスを提供します。

推進要因:

- 特に遠隔地、産業、商業、重要インフラのユーザーにとって、エネルギーの回復力と自律性に対するニーズが高まっています。

- 分散型再生可能エネルギーとエネルギー貯蔵のコストが低下し、マイクログリッドが実用的かつコスト効率の高いものになります。

- 局所的なエネルギー システムを促進する有利な規制およびインセンティブ構造。

- MaaS のような革新的なビジネス モデルは、初期資本を削減し、導入を簡素化します。

- ESG 義務と再生可能エネルギー目標に沿った、企業の持続可能性と電化の目標の拡大。

太陽エネルギー産業協会(SEIA)、先進エネルギー経済(AEE)、地方自立研究所(ILSR)、地方電化同盟(ARE)などの団体は、マイクログリッドプロジェクトを軌道に戻すための措置を講じています。これらの団体によるクリーンエネルギーとマイクログリッド開発の提案は、米国の先進エネルギー関連労働者約10万人が失業している時期に提案されたものである。しかし、米国政府が新型コロナウイルス感染症による失業に対応する景気刺激策を策定する中で、分散型電力を強化する提案が浮上している。

主要な市場動向

マイクログリッド市場の動向

クリーン エネルギーへの需要の高まりにより、スマート グリッド イニシアチブの導入が促進されています

将来の電力網は、スマート グリッド イニシアチブの目標を達成するために、柔軟性、アクセスしやすさ、信頼性が高く、経済的に実行可能なものでなければなりません。温室効果ガス (GHG) 排出量削減への取り組みが高まる中、制御機器の誤動作に対するマイクログリッド システムのさまざまな構成やアーキテクチャに関する研究が注目を集めています。さらに、環境への懸念の高まりと再生可能エネルギー市場に有利な機会を生み出しています。

これは、太陽光、風力、その他のマイクロ電源などの再生可能エネルギー源 (RES) の普及の増加と並行して起こっています。複合またはハイブリッド統合グリッド ネットワークに対する需要の高まりにより、世界のハイブリッド マイクログリッド ネットワークが推進されると予想されます。設備の大部分は、太陽光発電やエネルギー貯蔵などの他の技術を含む CHP システムと統合されています。 CHP は、継続的なマイクログリッドにベースロード電力と熱エネルギーを供給するために最もよく使用されます。

CHP ベースのマイクログリッドにはかなりの量の意図的な導入が行われていますが、現在、太陽光発電がマイクログリッドの意図的な容量に関して先頭に立っています。運用中のグリッド システムのほとんどは北東部に位置しており、その大部分はカリフォルニア、ハワイ、アラスカにも位置しています。

マサチューセッツ州やニューヨーク州と同様、北東部の州でも雷雨や予測不能な天候が発生しているため、マイクログリッドが提供する停電に対する高品質の抵抗装置の需要が高まっています。カリフォルニア州は、PUC が新しいマイクログリッド法案に対応するにつれて、さらに多くの設置が見込まれています。ハワイとアラスカのマイクログリッドは通常、島や遠隔地コミュニティ、またはオフグリッドでは必須です。西海岸では、再生可能エネルギー政策によりカリフォルニアのマイクログリッドが推進されています。

信頼性が高く効率的な電力供給を提供するための政府の取り組みの高まりにより、製品需要が急増

マイクログリッド技術はコスト効率がますます高まっており、さまざまな業種に信頼性が高く効率的な電源を提供します。政府はさまざまな国のマイクログリッドに投資を行っています。たとえば、2020 年 6 月、オーストラリア政府は、地域および遠隔コミュニティの信頼性基金の第 1 ラウンドに基づき、1,900 万米ドルを超える助成金で 17 のプロジェクトを支援しました。 2019年10月、連邦政府はオーストラリアへの5,000万米ドルの資金提供プログラムを開始した。このうち 2,000 万米ドルの資金が国内での実現可能性調査に割り当てられました。このような政府の取り組みは、予測期間中に市場に成長の機会を提供すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マイクログリッド市場の推進力

マイクログリッド市場の成長を促進するエネルギー回復力と信頼性に対する需要の高まり

マイクログリッドは、ローカルのエネルギー生成、貯蔵、配電機能を組み込むことで、エネルギーの回復力と信頼性を強化します。これらは自律的に動作することも、メイングリッドと連携して動作することもできるため、自然災害、極端な気象現象、またはインフラストラクチャ障害によって引き起こされるグリッドの停止または中断時にバックアップ電力を提供します。特に停電が発生しやすい地域や送電網インフラの信頼性が低い地域では、信頼性の高いエネルギー供給に対するニーズが高まっており、世界のマイクログリッド市場を大きく推進しています。企業、地域社会、大規模インフラ部門が停電の影響を軽減し、継続的な運用を確保しようと努めているため、マイクログリッドの需要は増加すると考えられます。さらに、異常気象の頻度と深刻さの増加と送電網インフラの老朽化により、市場の成長はさらに加速すると考えられます。

二酸化炭素排出量を削減し、信頼性の高い電力供給を提供するための政府の取り組みにより、マイクログリッドの利用が促進される

世界中で安定した安全な電力供給に対する高い需要があるため、エネルギー貯蔵システムの需要が増加しています。このため、各国政府は二酸化炭素排出量を削減するためのさまざまな取り組みを導入しており、これによりエネルギー貯蔵システムの需要が促進されると考えられます。広範な工業化や、分散型エネルギーリソースを管理および制御するためのマイクログリッド接続における IoT の導入など、他のいくつかの要因がこの製品の需要に拍車をかけています。電力会社は通常、これらのシステムを電力会社の主要なブロックと見なします。スマートグリッド重点分野として研究開発に注力します。

たとえば、SmartGrid Consortium (NYS) によると、ニューヨーク州政府はマイクログリッドを導入しています。その結果、ニューヨークの広範な候補リストから 20 のプロジェクトがノミネートされました。これらのプロジェクトの詳細な分析は、規制、エネルギー供給、技術、開発などのさまざまなパラメーターに基づいて行われます。

市場の制約

記念碑的な設置と高額な維持費が市場の妨げとなっている

これらのシステムの初期コストは、従来の電力網の初期コストよりも大幅に高く、通常は 25% ~ 30% です。インフラコストには、通信システムの導入からスマートメーターの設置、保守までのすべてが含まれます。また、スマートメーターの設置には電力メーターの設置に比べて約50%の費用がかかります。マイクログリッドで使用される分散型エネルギー資源 (DER) も、従来の発電所で使用されるものより高価です。

新しいマイクログリッドを構築したり、現在のシステムをハイブリッド システムに変換するには、約 10,000 ドル、場合によっては数億ドルの費用がかかる場合があります。最も高価な発電資産には、バッテリー、太陽光発電システム、熱電併給システムなどがあります。さらに、すべてのコンポーネントをインテリジェントに監視および管理し、マイクログリッド電力を効率的に制御できるグリッド自動化および制御システムには、多額の資本が必要です。これらのシステムはエネルギーを貯蔵および変換でき、従来の送電網よりも信頼性と電力品質が向上しますが、そのコストは膨大です。この要因が市場の成長を制限しています。

市場機会

急速な電力需要の増加と送電網インフラの限界を経験している新興国には、大きなチャンスが存在します。マイクログリッドは、大規模な送電拡張プロジェクトにスケーラブルな代替手段を提供します。産業の脱炭素化への取り組みは、もう一つの大きなチャンスをもたらします。排出量削減目標を目指す製造施設では、蓄電システムによってサポートされる再生可能エネルギーによるマイクログリッドの採用が増えています。

遠隔地での採掘およびエネルギー抽出作業にも、強力な導入の可能性があります。燃料輸送コストは、長期間の運転期間にわたって、局所的な発電投資を超えることがよくあります。都市のレジリエンス計画は、送電網の混乱に対して脆弱な大都市圏全体にさらなる機会をもたらします。地方自治体は、病院、救急サービス、交通ハブ向けのマイクログリッドを評価しています。

水素製造および高度な貯蔵技術との統合により、将来の用途がさらに拡大する可能性があります。複数のエネルギーベクトルをサポートできる柔軟なエネルギーエコシステムは、導入の経済性を再定義する可能性があります。

マイクログリッド市場セグメンテーション分析

容量分析による

50 MWを超えるエネルギーコストの削減により市場の成長が促進される

市場は容量に基づいて、5 MW 未満、5 MW ~ 10 MW、10 MW ~ 20 MW、20 MW ~ 50 MW、および 50 MW 以上に分類されます。

5MW未満

5 メガワット未満のマイクログリッドは、プロジェクト量の点で最も広く導入されている容量カテゴリーを表します。これらのシステムは主に、教育キャンパス、医療機関、商業ビル、遠隔地コミュニティなどの地域施設にサービスを提供します。

この分野での導入の決定は通常、大規模なエネルギー取引の機会ではなく、回復力の要件によって決まります。設備コストの低下により、太陽光発電と蓄電池を組み合わせることが一般的になっています。大規模なシステムと比較して設置のタイムラインは依然として短く、投資の実現可能性が向上します。

分散型エネルギーの採用は小規模な機関ユーザー全体で拡大し続けているため、このセグメントはマイクログリッド市場全体の成長に大きく貢献しています。エネルギー サービス契約などの資金調達モデルも、資本エクスポージャの削減を求める組織の導入をサポートします。

5MW~10MW

5 ~ 10 メガワットのセグメントは、商業および産業向けの最適化導入への移行を表しています。製造施設や物流拠点、中規模工業団地ではこの範囲のシステムが採用されることが多い。 この容量レベルでは、エネルギーコスト管理がより強力な投資推進力となります。事業者はマイクログリッドを利用して、グリッドでの電力購入とオンサイト発電のバランスをとります。熱と電力を組み合わせたシステムを統合すると、効率が向上することがよくあります。

このセグメントは、産業クラスター全体にわたる反復可能な展開モデルにより、マイクログリッド市場規模の拡大に大きく貢献します。プロジェクト開発者はシステム アーキテクチャをますます標準化し、エンジニアリングの複雑さを軽減します。 世界的に産業の電化が加速する中、成長の見通しは引き続き堅調です。

10MW~20MW

この容量範囲内のマイクログリッドは通常、大規模な産業運営や地域のインフラ資産をサポートします。採掘作業、製油所、および大規模な商業キャンパスでは、多くの場合、持続的な高負荷の信頼性が必要です。 再生可能エネルギー、天然ガス生成、貯蔵システムを組み合わせたハイブリッド構成が導入の主流となっています。通信事業者は、運用の継続性を維持しながら燃料の多様化を追求しています。

このレベルでは設備投資の要件が大幅に増加しますが、多くの場合、長期的な運用コストの節約により導入が正当化されます。これらのプロジェクトは、より高い契約金額と延長されたライフサイクルサービス契約により、マイクログリッド市場シェアに大きな影響を与えます。 グリッドサポート機能もより顕著になり、通信事業者はデマンドレスポンスや補助サービスを提供できるようになります。

20MW~50MW

20 メガワットから 50 メガワットのシステムは、局所的な事業規模のネットワークにますます似てきています。公共事業の分配サポートとコミュニティの回復力プロジェクトは、この容量範囲内で頻繁に実行されます。 政府や電力会社は、脆弱な送電網地域を安定させたり、再生可能エネルギーの普及を統合したりするために、このようなシステムを導入しています。高度な制御システムは、配電ノード全体で複数の発電資産を調整します。

導入量は依然として少ないものの、収益への貢献は大きくなっています。インフラストラクチャの最新化への取り組みは、このセグメント全体の導入に大きな影響を与えます。 このセグメントは、電力会社が分散型グリッド アーキテクチャを模索する中で、マイクログリッド市場内の戦略的拡大分野を表しています。

50MW以上

上記の 50 MW セグメントは、他の容量セグメントと比較して系統接続の電化率が低いため、市場で支配的なシェアを保持しています。すべてのシステムで使用されるコンポーネントは、容量に関係なく同じです。たとえば、ソーラー パネル、充電コントローラー、バッテリーなど、より多くの電荷を吸収できるため、長時間の稼働につながります。 5 MW 未満のセグメントが市場を支配し、2026 年には 38% のシェアを占めると予測されています。

50 メガワットを超えるマイクログリッドは、大都市圏、防衛インフラ、または遠隔地の産業用エネルギー エコシステムにサービスを提供します。これらの展開は、多くの場合、半独立した電力ネットワークとして機能します。投資の意思決定には、複雑な規制調整と長い開発スケジュールが伴います。ただし、運用上の利点には、エネルギーの独立性と大規模な再生可能エネルギーの統合機能が含まれます。このセグメントは、設置数が限られているにもかかわらず、マイクログリッド市場全体の規模に不釣り合いに貢献しています。成長の可能性は依然として国土強靱化計画と大規模なインフラ近代化プログラムに結びついています。

電源解析による

CHPの適用拡大によりCHPセグメントが強化

市場は電源ごとに、ディーゼル発電機、天然ガス、太陽光発電、CHPなどに分類されます。

ディーゼル発電機

ディーゼル発電は歴史的に、特に遠隔環境における初期のマイクログリッド導入の基盤を形成しました。信頼性と迅速な発送能力は依然として重要な利点です。遠隔地での採掘作業や孤立したコミュニティは、燃料物流が確立されているディーゼル支援システムに依存し続けています。しかし、環境への懸念と燃料価格の変動により、長期的な依存度は徐々に低下しています。ディーゼルは一次発電ではなくバックアップ容量としての機能がますます高まっています。再生可能エネルギー源とのハイブリッド化が標準的な手法になりつつあります。

天然ガス

天然ガスは、その多用途性と豊富な特性により、環境への影響が比較的少ないマイクログリッドに電力を供給するため、大きな市場シェアを保持しています。天然ガス十分な量が入手可能であり、さまざまな機能に適応できるため、世界市場での CHP の需要が促進されます。

天然ガスを燃料とするマイクログリッドは、信頼性の高いガスインフラを持つ地域で採用が進んでいます。ガスタービンとレシプロエンジンは、ディーゼルシステムと比較して排出量削減をサポートしながら、安定したベースロード発電を提供します。 産業ユーザーは、運用効率と予測可能な燃料価格により、天然ガスを好みます。熱利用を組み合わせることで経済性がさらに向上します。 このセグメントは、パイプラインアクセスが存在する都市および産業環境内でのマイクログリッド市場の成長に大きく貢献します。ガスベースのシステムは、多くの場合、段階的な再生可能エネルギーの統合をサポートする過渡的なソリューションとして機能します。

太陽光発電(太陽光発電)

太陽光発電は、マイクログリッド市場内で最も急速に成長している電源です。設置コストの低下と支援的な政策枠組みにより、導入が加速し続けています。 太陽光発電の統合により、脱炭素化の目標をサポートしながら、長期的な運用経済性が向上します。エネルギー貯蔵システムは断続的な問題を補います。 商業キャンパス、公共施設、遠隔地コミュニティでは、太陽光発電によるマイクログリッドの導入が増えています。このセグメントは、低炭素エネルギー システムに向けた将来のマイクログリッド市場のトレンドを形成する上で中心的な役割を果たします。

熱電併給 (CHP)

CHPセグメントは、消費者の総エネルギーコストを節約するため、圧倒的な市場シェアを保持しています。太陽光発電セグメントは市場を支配しており、2026 年には世界全体で 42.74% を占めます。熱電併給システムは、発電と熱回収を通じて二重のエネルギー出力を提供します。継続的な加熱が必要な産業施設は、CHP の統合から大きな恩恵を受けます。 効率の利点により、スタンドアロンの発電システムと比較して投資収益率が向上します。病院や製造工場では、CHP 対応のマイクログリッドが頻繁に導入されています。

マイクログリッドのエネルギー貯蔵システムは制御モードで動作できますが、遠隔操作の場合は単一の電源のみが許可されます。言い換えれば、送電網とのリンクが切断された場合でも、ディーゼル発電機が最適な選択肢であれば、送電網は単一電源の下で動作することができます。

アプリケーション分析による

教育機関での高い利用率がこの分野の優位性をもたらす

アプリケーションに基づいて、市場は教育機関、遠隔地、軍事、公益事業、商業および産業などに分類されます。

教育機関

安全で信頼性の高い発電ユニットの導入に向けたパラダイムシフトと、グリッドの不安定性に対する回復力のある電力供給を確保するための革新的なテクノロジーの継続的な導入により、教育機関におけるマイクログリッドの需要が急増しています。大学のキャンパスでは、中断のない運営を確保し、エネルギー消費を管理するために、マイクログリッドの導入が増えています。研究施設では、デリケートな機器に安定した電力供給が必要です。キャンパス規模の再生可能エネルギーの統合も持続可能性の目標をサポートします。教育機関は多くの場合、早期導入者として機能し、運用の実現可能性を実証します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

遠隔地

遠隔地電化は依然として世界的に最も強力な普及推進要因の 1 つです。集中型グリッド インフラストラクチャの拡張は、多くの場合、経済的に非現実的です。マイクログリッドにより局所的な発電が可能になり、エネルギーアクセスの信頼性が向上します。再生可能エネルギーの統合により、時間の経過とともに燃料輸送コストが削減されます。このアプリケーションは、発展途上国全体のマイクログリッド市場の成長に大きく貢献します。

軍隊

軍事施設は運用上の回復力とエネルギーの独立性を優先します。マイクログリッドは、外部送電網の混乱中でもミッションの継続を可能にします。防衛近代化プログラムには、高度な制御プラットフォームと組み合わせた再生可能エネルギーシステムがますます組み込まれています。セキュリティに関する考慮事項は、システム アーキテクチャに大きな影響を与えます。軍事配備では、後に民間市場で商品化される先進技術が頻繁に採用されます。

ユーティリティの配布

電力会社は、配電ネットワークを安定させ、再生可能エネルギーの変動を管理するために、マイクログリッドを導入するケースが増えています。コミュニティ マイクログリッドにより、停電復旧能力が向上します。これらのシステムは、電力網の柔軟性を高めながら、ピーク需要管理をサポートします。電力会社の参加により、マイクログリッド全体の市場規模の可能性が大幅に拡大します。

商業および産業用

商業および工業産業は、優れたコスト削減の機会と排出量削減の可能性を備えた大きな冷暖房需要で構成されており、2026 年には 27.96% の市場シェアを占めます。これらの産業は通常広いエリアであり、サイクロン、森林火災、地震などの異常事態の際には緊急避難所としても機能する可能性があり、商業および工業市場は急速に成長すると予想されます。

商業および産業ユーザーは、最大の収益を生み出すアプリケーション セグメントを代表します。製造施設では、生産損失を回避するために、電力を継続的に利用できることが必要です。 エネルギーの最適化と炭素削減への取り組みにより、導入がさらに加速されます。電気自動車インフラとの統合により、長期的な需要見通しが強化されます。

地域の見識

世界市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカを含む主要地域にわたって分析されています。

アジア太平洋地域のマイクログリッド市場分析:

Asia Pacific Microgrid Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

現在、世界のマイクログリッドのほとんどはアジア太平洋にあり、その容量のほとんどは中華人民共和国と日本にあります。大企業にシームレスなサポートを提供するための堅牢かつ継続的なネットワーク接続に対する需要が高く、アジア太平洋地域のマイクログリッド市場シェアの見通しを促進します。地方政府の取り組みにより、革新的かつ信頼性の高い通信インフラの構築が推進され、市場に影響を与えています。

アジア太平洋地域は、発展途上国全体の電化需要とインフラのギャップにより、急速に拡大しているマイクログリッド市場を代表しています。急速な工業化とリモート エネルギー アクセスの要件が導入の拡大を支えています。政府は送電への投資圧力を軽減するために、再生可能エネルギーを利用した分散システムをますます推進しています。市場の拡大は、島嶼経済や産業成長回廊全体で特に力強いままです。

International Data Corporation (IDC) によると、アジア太平洋地域の電気通信および有料テレビ サービスへの支出は、2025 年の 59 億ドルから 2026 年には 68 億 4000 万ドルに急増しました。アジア太平洋地域の支出も増加し、2021 年には年間 1.6% 増加して 1 兆 5,660 億ドルに達しました。日本市場は2026年までに1.2億ドルに達すると予測されており、中国市場は2026年までに40.1億ドルに達し、インド市場は2026年までに9.9億ドルに達すると予想されています。

日本のマイクログリッド市場

日本のマイクログリッド市場の発展は、歴史的な送電網混乱事件後の長期的な回復力計画を反映しています。エネルギー安全保障と災害への備えは、導入戦略に大きな影響を与えます。高度なバッテリー ストレージ統合により、再生可能なバランシング機能がサポートされます。商業地区や地方自治体のインフラでは、国の脱炭素化目標をサポートしながら業務の継続性を強化するために、マイクログリッドの導入が進んでいます。

中国マイクログリッド市場

中国は、産業拡大と再生可能エネルギー統合政策に支えられ、マイクログリッド市場の力強い成長を示しています。スマートなエネルギー インフラストラクチャへの投資により、工業団地や遠隔地全体への導入が可能になります。政府支援による分散型エネルギーの取り組みにより、導入が加速しています。マイクログリッドは、製造業が集中する州全体で局所的な再生可能エネルギーの利用を可能にしながら、送電網の安定性目標をますますサポートしています。

ヨーロッパのマイクログリッド市場分析:

欧州市場では、マイクログリッドは将来の電力エコシステムにおいて重要な役割を果たしており、脱炭素化、デジタル化、分散化、非電線ソリューションがその主要な属性となっています。あらゆる分野の産業を変革し、生産能力を向上させるのに役立ちます。これにより、システムの稼働を維持するための継続的な電源への依存度が高まります。数秒間の停電は産業プロセスを中断し、重大な経済的損失を引き起こす可能性があります。マイクログリッドは、一次エネルギーの 30% 以上を消費する運輸部門にも関連しています。このうちごく一部を電化するだけでも、今後数年間でかなりの容量が得られるでしょう。

ヨーロッパは、脱炭素化目標と再生可能エネルギーの普及拡大に支えられ、マイクログリッド市場が着実に成長していることを示しています。供給途絶に伴うエネルギー安全保障への懸念により、現地化された発電への投資が加速しています。産業事業者は、ストレージと熱と電力の組み合わせ資産を統合するハイブリッド システムを導入することが増えています。分散型発電をサポートする規制の調整は、ヨーロッパのいくつかの経済圏におけるマイクログリッド市場シェアの拡大に影響を与え続けています。

ドイツのマイクログリッド市場

ドイツ市場は、2026年までに3億9,000万米ドルに達すると予想されています。ドイツは、強力な再生可能エネルギー統合政策と産業電化への取り組みにより、依然として欧州マイクログリッド市場に主要な貢献国であり続けています。製造施設は、局所的なエネルギー システムによるエネルギーの最適化と排出削減を優先します。高度なグリッドデジタル化により、分散資産間の運用調整がサポートされます。導入は依然として産業の持続可能性への取り組みと長期的なエネルギー移行計画と密接に関連しています。

英国のマイクログリッド市場

英国市場は、2026 年までに 2 億 8,000 万米ドルに達すると推定されています。英国のマイクログリッド市場は、商業インフラの回復力計画と分散型再生可能エネルギーの導入を通じて拡大しています。大学、医療施設、都市のエネルギー地区は、マイクログリッドの統合をますます評価しています。エネルギーコストの変動は、導入の決定に影響を与え続けます。政府が支援するネットゼロへの取り組みと柔軟な送電網プログラムは、商業環境全体への局所的なエネルギーシステムの段階的な拡大をサポートします。

北米マイクログリッド市場分析:

北米は、信頼性が高く安定した手頃な価格の電力を利用できるため、世界市場で大きな地位を維持すると思われます。主要メーカーによる技術進歩への注目の高まり、高度なシステムによる既存のインフラのスケールアップ、安定した安全な世界的な電力供給に対する需要の増加などが、市場の成長に貢献する要因の一部です。米国市場は2026年までに33億8,000万米ドルに達すると予想されています。

北米は、送電網の回復力への投資、再生可能エネルギーの導入義務、老朽化した送電インフラの近代化によって推進される主要なマイクログリッド市場を代表しています。商業および産業のユーザーは、停電リスクとエネルギー価格の変動を軽減するためにマイクログリッドを導入することが増えています。電力会社への参加と防衛インフラストラクチャ プログラムが導入をさらにサポートします。強力なデジタル エネルギー管理機能により、機関および産業用途にわたる地域のマイクログリッド市場の成長が強化され続けています。

米国のマイクログリッド市場

米国は、先進的な分散型エネルギー導入と州レベルの支援政策により、地域のマイクログリッド市場規模で優位に立っています。軍事施設、大学キャンパス、産業施設は依然として主な採用者です。山火事や異常気象による混乱の増加により、投資の意思決定が加速されています。電力網の近代化戦略が分散型エネルギーの信頼性ソリューションをますます優先するにつれて、電力会社主導のコミュニティマイクログリッドが拡大しています。

ラテンアメリカのマイクログリッド市場分析:

ラテンアメリカ市場は近年勢いを増しています。この地域では、IoT、ビッグデータ、AIなどの先進技術の導入が進んでいます。この分野でもクラウドの導入が急速に加速しています。マイクログリッドと地域発電の設置に加えて、事業者は冗長な電力インフラを調達しています。

ラテンアメリカでは、遠隔電化のニーズと鉱業部門の需要によってマイクログリッド市場の可能性が高まっています。エネルギーの信頼性に関する課題は、局所的な発電への投資を促進します。再生可能ハイブリッド システムは、単独運転全体でディーゼルへの依存を軽減します。導入は依然としてプロジェクト主導ですが、インフラの近代化と民間エネルギー投資の増加に伴い、着実な成長を示しています。

中東およびアフリカのマイクログリッド市場分析

中東およびアフリカでは、サウジ・ビジョン2030、トルコ・ビジョン2023、南アフリカ・ビジョン2030など、この地域におけるいくつかの野心的な政府ビジョンに基づいて商業部門への投資が増加し、電力需要バックアップ・ソリューションを推進するための重要な開発活動が推進されるだろう。

中東とアフリカのマイクログリッド市場は、遠隔地のエネルギー需要、産業運営、再生可能エネルギー導入の拡大によって支えられています。鉱山、石油インフラ、オフグリッド コミュニティが導入を促進します。太陽光発電ハイブリッド システムは、燃料依存型発電に取って代わることが増えています。成長は、資金調達の可能性と分散型エネルギーインフラ開発への継続的な投資にかかっています。

マイクログリッド産業の競争環境

ABB と Eaton が幅広い製品プロファイルと確立されたブランド名で市場をリード

市場にはマイクログリッドの提供に注力するプレーヤーが複数存在します。市場関係者は、AI プラットフォームの採用や、施設をサポートするために太陽エネルギーと蓄電池を活用するなど、さまざまな技術の進歩を開発しています。市場関係者の大多数はこれらのテクノロジーに注目しています。鉱業の拡大に伴い、コモディティおよびエネルギー市場の成長は、鉱業会社に収益性の高い機会をもたらします。

マイクログリッド業界は、大手エネルギー技術プロバイダー、電力システムインテグレーター、専門の分散型エネルギー開発者を組み合わせた混合競争構造を示しています。競争上の差別化は、個々の機器の供給ではなく、システム統合能力にますます依存しています。

主要な参加者は、発電資産、エネルギー貯蔵、デジタル制御プラットフォーム、ライフサイクル サービスを組み合わせたエンドツーエンドのソリューションの提供に重点を置いています。統合された導入機能により、分散エネルギー環境を管理するお客様の運用の複雑さが軽減されます。

テクノロジープロバイダーは、公益事業者やインフラ開発者とのパートナーシップを通じてますます拡大しています。コラボレーションにより、大規模なレジリエンスとコミュニティ マイクログリッド プロジェクトへのアクセスが可能になります。デジタル プラットフォームの機能が大きな差別化要因となっています。予測的な負荷分散と自動ディスパッチが可能なインテリジェント コントローラーにより、運用の経済性が向上します。分析主導の最適化に投資するベンダーは、競争力を強化します。

新興の開発者は、サービスとしてのエネルギー提供モデルに焦点を当てています。これらのアプローチにより、長期の運用契約を確保しながら、顧客の資本投資が削減されます。したがって、市場シェアの拡大においてイノベーションへの資金提供が果たす役割はますます大きくなっています。地域のエンジニアリング会社は、特に規制の対応やインフラのカスタマイズが依然として不可欠な新興経済地域において、プロジェクトの実行において影響力を維持しています。

上位マイクログリッド企業のリスト:

- ABB(スイス)

- イートン社(アイルランド)

- ハネウェル(私たち。)

- シュナイダーエレクトリック(フランス)

- シーメンス(ドイツ)

- Spirae, LLC (コロラド州)

- パワー・アナリティクス・コーポレーション(米国)

- 株式会社東芝(日本)

- GE(私たち。)

- HOMER Energy (コロラド州)

- S&C エレクトリック (シカゴ)

- キャタピラー社(米国)

主要な業界の発展:

2024 年 1 月: シュナイダー エレクトリックは、高度なエネルギー管理ソフトウェアと蓄電池調整システムを組み込んだ、商業インフラ全体の分散型エネルギー最適化機能を強化するため、統合マイクログリッド ソリューション導入プラットフォームを拡張しました。

- 2024 年 4 月:シーメンス・エナジーは、デジタルグリッド制御システムとハイブリッド再生可能統合テクノロジーを利用して、産業施設全体への展開を加速するため、モジュール式マイクログリッドアーキテクチャプログラムを開始しました。

- 2024 年 8 月:日立エナジーは、地域の電力会社と提携してコミュニティマイクログリッドを展開し、グリッドの回復力と再生可能エネルギーのバランス能力を強化し、高度な自動化プラットフォームと分散型エネルギーリソース管理システムを統合しました。

- 2025 年 2 月:ABB は、リアルタイムの運用最適化を向上させるために、人工知能を活用した予測機能と適応負荷管理機能を導入した次世代マイクログリッド制御ソリューションを導入しました。

- 2025 年 5 月:イートンは、顧客の資本障壁を軽減するために、分散型発電統合、蓄電システム、および長期運用パフォーマンス監視プラットフォームを組み合わせた、サービスとしてのエネルギー(Energy-as-a-Service)マイクログリッド プロジェクトを商業部門全体に拡大しました。

- 2023 年 3 月:ABB は、デジタル技術を使用して直流 (DC) マイクログリッドの導入を促進する新興企業である Direct Energy Partners (DEP) と戦略的パートナーシップを締結しました。このパートナーシップには、ABB のベンチャー キャピタル ユニットである ABB Technology Ventures (ATV) を通じた Direct Energy Partners への少数出資が含まれていました。

- 2023 年 9 月:カナダ政府は、モンタナ先住民に安定した電力供給を目的としたマイクログリッドを含む、アルバータ州全域の12のクリーンエネルギープロジェクトに1億7,500万カナダドル(1億3,000万米ドル)以上を投資する計画を発表した。この資金はカナダのスマート再生可能エネルギー・電化経路プログラム(SREP)から得られ、2035年までにスマート再生可能エネルギーと送電網近代化プロジェクトに最大45億カナダドル(33億1,000万米ドル)を投資する予定だ。

- 2022 年 5 月:Caterpillar は Tangent Energy Solutions を買収しました。サービスとしてのエネルギー (EaaS)Caterpillar が電力会社やエネルギープロバイダーと直接連携して分散型エネルギーリソースを提供できるようにする会社です。 Tangent Energy 独自のソフトウェア ソリューションは、天然ガスや再生可能エネルギーの生成、貯蔵、マイクログリッドなどのオンサイトのエネルギー資産を監視、管理、収益化する DERMS プラットフォームです。

レポートの範囲

調査レポートでは、ユーザーをより深く理解するために地域レベルおよび国レベルの分析に焦点を当てています。さらに、レポートは、最新の市場動向と、世界中で急速に導入されているテクノロジーの市場分析に関する洞察を提供します。さらに、いくつかの推進要因と制約を強調し、読者が業界についての深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.70% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

容量別

|

|

電源別

|

|

|

用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 135 億 8000 万米ドルと評価され、2034 年までに 575 億 8000 万米ドルに達すると予測されています。

2025 年のアジア太平洋市場は 59 億米ドルと評価されています。

市場は17.70%のCAGRを記録する可能性が高く、2026年から2034年の予測期間中に大幅な成長を示します。

予測期間中、教育機関セグメントは主要なアプリケーションセグメントとしての地位を維持すると予想されます。

ABB と Eaton Corp. は、業界全体で事業を展開する主要企業の一部です。

2025 年にはアジア太平洋地域がシェア 43.41% で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 266

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。