冠動脈ステント市場規模、シェア及び業界分析:ステントタイプ別(薬剤溶出ステント、被覆ステント、ベアメタルステント、生体吸収性ステント、その他)、材料タイプ別(金属及びポリマー)、展開方法別(自己拡張型及びバルーン拡張型)、 用途別(急性冠症候群(ACS)および慢性冠症候群(CCS))、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、地域別予測、2026-2034年

主要市場インサイト

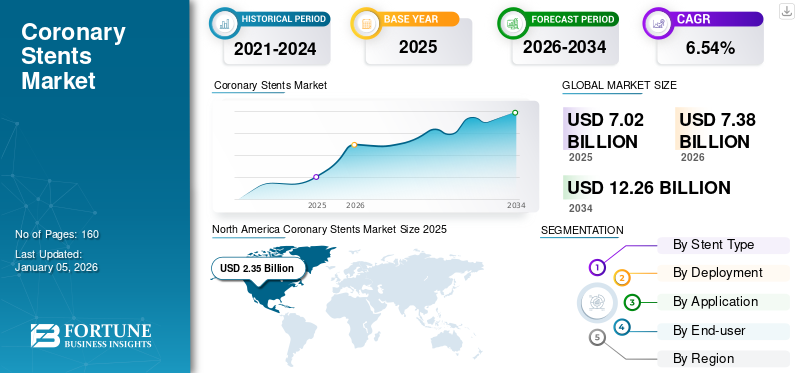

世界の冠動脈ステント市場規模は、2025年に70億2000万米ドルと評価され、2026年の73億8000万米ドルから2034年までに122億6000万米ドルに成長し、予測期間中のCAGRは6.54%と予測されています。北米は2025年に33.55%の市場シェアで冠動脈ステント市場を支配した。

冠動脈ステントは、冠動脈内に挿入される細長い管状の医療機器であり、血管を拡張・維持することで心臓への十分な血流を確保する。主に経皮的冠動脈インターベンション(PCI)において、アテローム性動脈硬化症などの冠動脈疾患(CAD)の治療に用いられる。

世界中で数百万人が冠動脈疾患を含む心血管疾患に苦しんでいます。このため、動脈硬化や心臓発作を経験する人々の間で、過去数年間にわたり血管形成術が非常に普及しています。

ステント留置術の技術的進歩により、手術中の手作業によるミスが減少しました。これにより、新興国および先進国の心臓専門医の間で、これらの製品の採用が拡大することが予想されます。

さらに、この市場は、メドトロニック、ステントイス社、ボストン・サイエンティフィック社、BIOTRONIK SE & Co. KG、 アボットなどの主要企業が存在するため、非常に細分化されています。これらの企業が、世界市場での新製品の発売に向けた規制当局の承認取得に注力していることから、その支配力はさらに強まるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

冠動脈ステント市場の主なポイント

- 2025年の市場規模:70億2,000万米ドル

- 2026年の市場規模:73億8,000万米ドル

- 2034年の予測市場規模:122億6,000万米ドル

- CAGR:2026年~2034年で6.54%

- 北米は2025年に33.55%のシェアで冠動脈ステント市場を支配しました。

- 自己拡張型ステントセグメントは、 2026年には市場の69.11%を占める見込みです。

- 慢性冠症候群(CCS)セグメントは、2026年には89.21%のシェアを占めると予測されています。

北米

北米市場は2025年には23億5000万米ドルと評価され、世界収益の33.55%を占め、2026年には25億1000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、先進的な冠動脈ステント技術の規制承認と商業化の増加により、2025年には世界収益の30.52%を占めました。

アジア太平洋

アジア太平洋市場は、2025年には14億6000万米ドルに達し、市場全体の収益の20.77%を占め、2026年には15億3000万米ドルに達すると予測されています。

米国

冠動脈疾患の有病率の上昇と冠動脈ステント留置術の需要増加が、全米における市場拡大を支えています。

日本

高度な冠動脈インターベンション技術の普及拡大と、確立された心血管ケアインフラが市場成長を支えています。

続きを読む

日本の冠動脈ステント市場インサイト

日本では、高齢化の進展と心血管疾患の増加に伴い、冠動脈ステントへの需要が引き続き高まっています。より安全で長期的な治療効果を求める臨床現場では、薬剤溶出型ステントや生体吸収型素材など、先進的な技術の採用が進んでいます。また、グローバルで進化するイメージング技術や手技支援システムは、日本の医療機関において治療精度・効率を高める機会を提供し、患者の予後改善と医療レベル向上に貢献しています。

市場のダイナミクス

市場推進要因:

世界的な冠動脈性心疾患の有病率上昇が市場成長を促進

予測期間中に市場の成長を牽引する主要因の一つは、世界的な冠動脈疾患の有病率増加である。過食習慣の増加、座りがちな生活様式、ストレスレベルの増大が相まって、心臓疾患の有病率上昇を引き起こしている。

- 例えば、米国疾病予防管理センター(CDC)が2024年10月に発表したデータによると、2023年には20歳以上の成人の約20人に1人が冠動脈疾患(CAD)を有していました。これは米国総人口の5%に相当します。

冠動脈疾患は最も一般的な心血管疾患であり、世界中で数百万人に影響を及ぼしています。したがって、患者数の増加と心臓疾患の有病率の上昇は、予測期間を通じて市場の成長を加速させると見込まれています。

さらに、CADにかかりやすい高齢者の世界的な増加も、冠動脈ステントの需要を促進し、市場の成長につながります。

冠動脈ステントの技術的進歩が市場成長を後押しする

冠動脈ステントは、数年来、血管の穿孔を閉鎖する心臓手術で広く使用されてきた。現在、経皮的冠動脈インターベンション(PCI)分野では、複雑な冠動脈疾患手術における治療の安全性と有効性を高めるための多くの革新が起きている。複数の 医療機器企業が、これらのデバイスを世界市場に投入するための規制当局の承認取得に積極的に取り組んでいる。これは予測期間を通じて市場の成長を牽引する主要因の一つである。

- 例えば、2022年5月、メドトロニック社は自社製オニックス・フロンティア薬剤溶出ステント(DES)が米国食品医薬品局(FDA)の承認を取得したと発表しました。レゾリュートDESシリーズの最新進化形であるオニックス・フロンティアDESは、レゾリュート・オニックスDESと同じ最上位ステントプラットフォームを採用しています。デリバリーシステムの改良により、デリバビリティが向上し、最も困難な症例における性能が強化されています。

さらに、デバイスの急速な進歩と、従来の開胸手術よりも経皮的冠動脈インターベンション(PCI)などの低侵襲的処置への選好の高まりが、ステントデバイスの採用増加につながり、市場の成長を促進しています。

市場の制約要因:

冠動脈ステントに関連する副作用が市場成長を阻害する可能性

治療ソリューションへの需要が高まっているにもかかわらず、冠動脈ステントの使用に伴う副作用が、市場の成長をある程度阻害する可能性があります。

- 例えば、2022年10月に英国国民保健サービス(NHS)が提供したデータによると、冠動脈形成術におけるステント挿入は、挿入時の動脈損傷 ステント や、処置中に使用される造影剤に対するアレルギー反応など、深刻な合併症のリスクを伴うことが示されている。

さらに、製品承認に関する厳格な政府規制が市場の成長をさらに制限するだろう。

市場機会:

新興地域における医療インフラの整備進展と心血管疾患への認識向上

新興国における冠動脈疾患とその治療法への認識向上は、市場成長の機会を創出する可能性があります。

- 例えば、2023年9月の世界心臓デーに際し、インド保健省は心臓の健康に関する公共キャンペーンを展開した。このキャンペーンでは、心血管疾患による早期死亡や罹患リスクにつながる高血圧の危険因子に関する認識向上に特に重点が置かれた。

さらに、新興国における新総合病院やカテーテル検査室の開設による心臓病学サービスの拡充は、予測期間を通じて市場が大幅に成長する機会を創出するでしょう。

- 例えば、2024年8月、キャンベラ病院はオーストラリア・ガラン地区に重要サービス棟を開設し、心臓病学サービスを拡充しました。同病院の心臓ケアサービスは新施設に移転し、新たな急性期心臓ケアユニット、心臓デイケアユニット、3つの心臓カテーテル検査室を備えています。

- 同様に、2024年7月の世界医師の日記念行事において、サンジーヴァン病院はインド・ニューデリーに最新鋭のカテーテル検査室および心臓胸部血管外科(CTVS)サービスを開設しました。

市場の課題:

製品リコールの増加は市場拡大に影響する重大な課題と見なされている

特に発展途上地域では、ステント治療の高額さがその利用可能性と普及を制限する要因となり得る。さらに、安全上の懸念による製品リコール事例の増加は、冠動脈ステントの安全問題が患者の信頼に影響を与え普及を阻害するため、市場の成長にとって重大な課題と見なされている。

- 例えば、2022年6月にはアトリウム・メディカル社が安全上の問題によりiCast被覆ステントのリコールを発表した。

さらに、冠動脈疾患に対する他の治療法の選択肢が存在することも、市場成長の阻害要因となるでしょう。

市場動向

冠動脈ステント装置の継続的な革新と改良が主要な市場トレンドとなる見込み

市場プレイヤーは革新的なステント装置の開発に注力している。ステントストラットの厚さ削減、蛇行血管内での送達性向上、ステント径の小型化といった微細な改良を強く重視している。これらの改良により、柔軟性の向上、直径の縮小、長さの延長が実現され、重要な経皮的冠動脈インターベンション(PCI)に対応可能となった。したがって、患者体験の向上と手技の複雑さを解消するためのこうした改良は、市場成長に寄与するだろう。

さらに、生分解性ポリマーを用いた生体吸収性ステントや薬剤溶出型ステントの開発など、継続的な革新はステントの性能と患者の転帰を向上させる。

- 例えば、2023年10月にメディノール社は、同社のEluNIR-PERL薬剤溶出ステント(DES)が米国食品医薬品局(FDA)の承認を取得したと発表した。このデバイスは冠動脈疾患の治療に使用される予定である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19が市場に与えた影響

COVID-19パンデミックは2020年の市場に悪影響を及ぼしました。感染拡大初期段階では、医療システムがCOVID-19感染患者の治療を優先したため、冠動脈ステント留置を含む選択的手術の延期や中止が発生しました。

- 例えば、国立生物工学情報センター(NCBI)が2022年6月に提供したデータによると、対照期間(2019年3月~2020年2月)における心臓手術の総数は1,778件であった。これに対し、COVID-19パンデミック期間(2020年3月~2021年2月)における これらの手術の総数は1,127件(37%減)であった。

しかし、2021年には、市場プレイヤーは心血管事業からの収益において大幅な成長を経験した。

- 例えば、Integer Holdings Corporationの2020年年次報告書によると、 同社は2021年に5億9310万米ドルの収益を計上し、2020年の5億6990万米ドルから4.7%の成長を記録した。さらに2022年には6億9950万米ドルの収益を計上し、2021年度比で17.9%の成長率を達成した。

世界的な冠動脈インターベンション件数の増加に伴い、本市場は2024年以降、より急速な成長が見込まれています。

セグメント分析

ステントタイプ別

新製品投入の増加が薬剤溶出型ステントの需要を刺激する見込み

ステントの種類に基づき、市場は薬剤溶出型ステント、被覆ステント、ベアメタルステント、生体吸収性ステント、その他に分類される。薬剤溶出ステントセグメントは、これらのステントの需要増加により、予測期間を通じて市場を支配すると予想されます。さらに、これらのステントの規制当局による承認および製品発売の増加は、予測期間を通じてこのセグメントの成長に寄与する主な要因の一部です。

- 例えば、2024年5月、アボットは、インド市場においてXIENCE Sierra Everolimus (薬剤)溶出型冠動脈ステントの発売を発表しました。

ベアメタルステントセグメントは、予測期間において緩やかな CAGR を記録すると予想されます。出血リスクが高く、長期の二重抗血小板療法が推奨されない患者では、合併症を最小限に抑えるためにベアメタルステントが好まれます。これは、予測期間におけるこのセグメントの成長の重要な要因のひとつです。

生体吸収性ステントセグメントは予測期間を通じて成長が見込まれる。世界的な心血管疾患の負担増大が、生体吸収性ステント需要を牽引する最も顕著な要因の一つである。高齢人口の増加も市場の成長を促進する重要な要素であり、60歳以上の人々は心血管疾患などの慢性疾患にかかりやすい傾向がある。したがって、上記の要因が予測期間中のセグメント成長を促進すると見込まれる。

被覆ステントセグメントは、冠動脈疾患の高い有病率と世界市場における製品投入の増加により、予測期間を通じて成長が見込まれる。

- 例えば、2019年4月にBIOTRONIK SE & Co. KGは米国市場向けPKパピルス被覆冠動脈ステントシステムの商業的発売を発表した。本製品は急性冠動脈穿孔の緊急治療に使用される。

その他のセグメントは、冠動脈疾患治療におけるデュアルセラピーステントの使用増加により、予測期間中に成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材質別

金属系冠動脈ステントの採用率、高い効率性により増加

材質タイプ別では、市場は金属とポリマーに分類される。2024年には金属セグメントが世界市場を支配した。このセグメントは予測期間中も最高CAGRを記録すると予想される。このセグメントの優位性は、主にステンレス鋼、コバルトクロム、プラチナクロム合金製の冠動脈ステントの発売増加と、これらのステントの高い効率によるものである。

- 例えば、2022年8月にメドトロニックは、冠動脈疾患治療用のオニキス・フロンティア薬剤溶出ステント(DES)を世界市場で発売すると発表した。

ポリマーセグメントは予測期間を通じて成長が見込まれる。これは主に、生体吸収性ステントが完全にポリマーで構成されており、時間の経過とともに分解する能力など、臨床的利点を提供するという事実に起因する。

導入方法別

自己拡張型ステントの臨床効率の高さが市場での優位性を支える

展開方法に基づき、市場は自己拡張型とバルーン拡張型に区分される。自己拡張型ステントの高い効率性と、世界的に台頭する現地・地域メーカーの存在が、このセグメントが世界市場で優位を占める主な要因である。

さらに、新規自己 拡張型ステントの新規導入は、急性心筋梗塞の治療能力と、ほぼ完璧な精度で動脈の拡張を追跡する能力を実証している。したがって、こうしたステントの高い臨床的有効性は、予測期間中にこのセグメントの成長を大幅に牽引するだろう。

バルーン拡張型セグメントは予測期間中に安定した成長が見込まれる。心血管疾患の高い罹患率と、技術的に高度な医療用ステント開発に関する研究の進展が、予測期間を通じてこのセグメントの成長を促進する要因となるだろう。

- 例えば、英国心臓財団(BHF)が2023年8月に発表した「2023年心臓・循環器疾患統計」によると、2022年時点の英国における冠動脈疾患(CAD)と心房細動の有病率は、それぞれ3.1%、1.9%であった。

用途別

世界的な冠動脈疾患(CAD)有病率の上昇がCCSにおける製品使用を促進

用途に基づき、市場は急性冠症候群(ACS)と慢性冠症候群(CCS)に分類される。

慢性冠動脈症候群(CCS)セグメントは、冠動脈疾患(CAD)を含む心血管疾患の症例増加により、2024年に最大の市場シェアを占めました。市場プレイヤーによる冠動脈ステント導入の取り組み拡大も、予測期間を通じてこのセグメントの成長を促進する追加要因となります。

- 例えば、2024年4月の米国心臓病学会誌のデータによれば、2022年の世界の冠動脈疾患(CAD)患者数は3億1500万人に達した。

急性冠症候群(ACS)セグメントは予測期間を通じて成長が見込まれる。急性冠症候群治療のための経皮的冠動脈インターベンション(PCI)処置件数の増加が、将来のセグメント成長を牽引する主要要因の一つである。

- 例えば、エルゼビアB.V.が2024年10月に提供したデータによると、2006年から2021年にかけて、イングランドおよびウェールズにおいて、18歳から100歳の急性冠症候群(ACS)患者に対し、約743,149件のPCI処置が実施された。

エンドユーザー別

効率的な治療を提供する医療施設の増加が病院・外来手術センター(ASCs)における製品使用を促進

エンドユーザー別では、市場は病院・外来手術センター(ASCs)、専門クリニック、その他に区分される。

2024年、病院・ASCセグメントが世界の冠動脈ステント市場を支配しました。このセグメントは、主に病院およびASCで行われる血管形成術などの重要な心血管手術の増加により、今後も大きな市場シェアを維持すると予測されています。さらに、心血管疾患に対する先進的な治療を提供する新規病院や外来手術センターの開設も、予測期間中のセグメント成長を促進する追加要因の一つです。

- 例えば、2024年10月には、コンパス・サージカル・パートナーズ、 ボーン・セクール・マーシー・ヘルス、アラインド・カーディオは、バージニア州ヘンリコ郡ショート・パンプ地区に2025年末に心血管外来手術センターを開設する計画を発表しました。この施設では、診断的心臓カテーテル検査、冠動脈インターベンション、末梢血管インターベンション、ペースメーカー、自動植込み型除細動器(AICD)の植込みなど、幅広い処置を提供します。

専門クリニックセグメントは2024年に中程度の市場シェアを占め、予測期間中は中程度のCAGRを記録すると見込まれている。このセグメントの緩やかな成長は、世界的な専門クリニックおよび心臓専門医の増加といった要因に起因する。さらに、冠動脈ステントの様々な利点に関する個人の認識向上も、患者層をこれらの施設へ誘導するもう一つの主要因であり、予測期間中のセグメント成長を促進する。

その他セグメントも予測期間を通じて成長が見込まれる。冠動脈疾患治療のためのカテーテル検査室の全世界的な増加が、予測期間を通じて本セグメントの成長を牽引する主要因の一つである。

冠動脈ステント市場の地域別展望

地理的に、本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査されています。

北米:

North America Coronary Stents Market Size 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、世界市場価値の22億1000万米ドルを占めました。これは、この地域に先進的な医療インフラが存在したためです。さらに、規制当局の承認と製品発売の増加により、北米市場は予測期間中に最高のCAGRを記録すると予想されています。

加えて、冠動脈疾患(CAD)の有病率上昇により冠動脈ステント留置術の需要が増加しており、これも米国市場成長を牽引する追加要因と見込まれる。

- 例えば、エルゼビアB.V.が2024年8月に提供したデータによると、米国成人のCAD全体罹患率は2019年の4.6%から2022年には4.9%に増加した。

欧州:

欧州は2024年に中程度の市場シェアを占め、予測期間を通じて緩やかな成長が見込まれています。これは、地域市場における冠動脈ステント発売に向けた規制承認取得に市場関係者が注力しているためです。

- 例えば、2022年8月にはメドトロニックが、冠動脈疾患患者の治療用として開発したオニックス・フロンティア薬剤溶出ステント(DES)の欧州CEマーク認証取得と発売を発表した。

アジア太平洋地域:

アジア太平洋地域の冠動脈ステント市場は、冠動脈疾患に苦しむ患者数が多く、地域の医療施設が改善されていることから、予測期間を通じて成長が見込まれています。さらに、同地域における新規病院、カテーテル検査室、専門クリニックの開設も、市場の成長を後押しする要因の一部です。

加えて、メーカーによるアジア太平洋市場でのこれらのデバイス発売に向けた戦略的取り組みの増加も、この地域における市場成長を促進する追加要因となっている。

- 例えば、2023年12月、テルモ株式会社はインド市場において薬剤溶出型ステント「Ultimaster Nagomi」の発売を発表した。このデバイスは冠動脈疾患の治療を目的としている。

ラテンアメリカ:

ラテンアメリカ市場は安定した成長率が見込まれています。この地域の市場成長は、冠動脈疾患の症例増加に起因しています。

中東・アフリカ地域:

中東・アフリカ地域の冠動脈ステント市場は、血管形成術手術件数の増加により、予測期間中に成長が見込まれています。

競争環境

主要業界プレーヤー

製品提供を強化するための戦略的買収に市場プレーヤーの注目が高まっていることが、企業の収益成長を促進するでしょう。

アボット、メドトロニック、ボストン・サイエンティフィック、BIOTRONIK SE & Co. KG は、2024 年の世界の冠動脈ステント市場シェアの大部分を占める主要企業です。これらの企業が市場で大きな存在感を示しているのは、冠動脈疾患の治療製品ラインの拡充に注力しているためである。

- 例えば、2023年2月、アボットは、末梢動脈疾患および冠動脈疾患の治療に使用される医療機器を提供する企業、Cardiovascular Systems, Inc. (CSI) の買収を発表した。

さらに、テルモ株式会社、MicroPort Scientific Corporation、B. Braun SE などの他の企業も、市場の成長を推進する重要な要素である、新しい心臓ステントの開発に向けた臨床試験の実施に注力しています。また、市場プレイヤーが冠動脈ステントの発売に向けた規制当局の承認取得に注力していることも、市場の進展を促進する追加要因の一つである。

- 例えば、2024年7月、マイクロポート・サイエンティフィック社は、完全子会社である上海マイクロポート・メディカル(グループ)有限公司が、世界初の次世代完全生体吸収性心臓ステント「ファイアソブ」について、国家薬品監督管理局(NMPA)から正式な市場承認を取得したと発表した。

主要冠動脈ステント企業一覧:

- メドトロニック (アイルランド)

- Boston Scientific Corporation (米国)

- BIOTRONIK SE & Co. KG (ドイツ)

- テルモ株式会社 (日本)

- アボット (米国)

- Relisys Medical Devices Limited. (インド)

- Braun SE (ドイツ)

- MicroPort Scientific Corporation (中国)

- Stentys S.A. (フランス)

- Meril Life Sciences Pvt. Ltd. (インド)

主な業界動向:

- 2023年4月 - テルモ株式会社は、複雑な経皮的冠動脈インターベンション(PCI)患者を対象とした、Ultimaster Nagomiシロリムス溶出型冠動脈ステントシステムに関する新たな前向き臨床試験の開始を発表しました。

- 2022年11月 - テルモ株式会社は、Ultimaster Nagomiシロリムス溶出型冠動脈ステントシステムがCEマーク認証を取得したことを発表した。

- 2021年12月 - 上海マイクロポートメディカル(グループ)有限公司は、Firehawkラパマイシン標的溶出型冠動脈ステントシステムについて、オーストラリア治療製品管理局(TGA)から規制承認を取得した。この承認を受け、同社はオーストラリア市場での冠動脈ステント製品の販売を開始した。

- 2019年4月 - BIOTRONIK SE & Co. KGは、PKパピルス被覆冠動脈ステントシステムの米国市場での商業的発売を発表した。本製品は急性冠動脈穿孔の緊急治療に使用される。

- 2019年2月 - BIOTRONIK SE & Co. KGは、Orsiro薬剤溶出ステント(DES)システムについて米国食品医薬品局(FDA)の承認を取得しました。

レポートのカバー範囲

世界の冠動脈ステント市場調査レポートは、詳細な競争環境と市場洞察を提供します。本レポートは、競争環境、ステントタイプ、材質タイプ、展開方法、用途、エンドユーザー、地域などの主要な側面に焦点を当てています。これに加え、市場ドライバー、市場動向、市場ダイナミクス、 COVID-19が市場に与える影響、その他の重要な洞察を提供します。市場規模に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から6.54%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ステントタイプ、材料タイプ、展開、アプリケーション、エンドユーザー、および地域 |

|

ステントタイプ別 |

|

|

材料タイプによって |

|

|

展開により |

|

|

アプリケーションによって |

|

|

エンドユーザーによる |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsによれば、世界市場規模は2026年に73億8,000万米ドルと評価され、2034年までに122億6,000万米ドルに達すると予測されており、予測期間中に6.54%のCAGRを示す。

2025年、北米の市場価値は23億5000万米ドルであった。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)6.54%で着実な成長を示す見込みである。

ステントタイプごとに、薬物溶出ステントセグメントが市場をリードしました。

ヘルスケアインフラストラクチャの拡大、医療従事者の増加、新しい市場プレーヤーの参入、新製品の立ち上げは、市場の主要な推進力です。

Medtronic、Terumo Corporation、Boston Scientific Corporation、およびAbbottは、市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。