大気汚染制御システム市場規模、シェアおよび業界分析、技術別(電気集塵機、布フィルター、スクラバー、選択的触媒還元、熱および触媒酸化剤など)、汚染物質の種類別(粒子状汚染物質、気体汚染物質、有機および有毒汚染物質など)、業界別(発電、セメントおよび金属加工、化学およびその他)石油化学、石油・ガス、廃棄物焼却/WtE、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

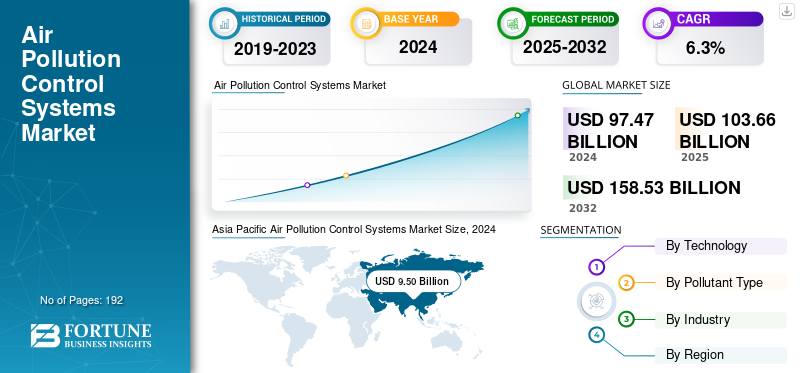

世界の大気汚染防止システム市場規模は、2025年に1,036億6,000万米ドルと評価されました。同市場は、2026年の1,101億2,000万米ドルから2034年には1,792億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。アジア太平洋地域は、2025年に市場シェア38.20%を占め、大気汚染防止システム市場を牽引しました。

大気汚染制御システムは、施設や産業施設から大気中に放出される前に汚染物質を削減または除去するために使用されるデバイスと技術で構成されています。一般的なタイプの例としては、浮遊粒子状物質を捕集するために設計されたバグハウスや電気集塵機、ガス状汚染物質を制御するためのスクラバーや触媒コンバータなどが挙げられます。

市場成長の主な要因は、厳しい政府規制、憂慮すべき汚染レベルによる公衆衛生上の懸念の高まり、新興国における工業化の促進です。この成長は、制御システムの技術進歩や発電などの産業からの排出量の増加にも起因している可能性があります。セメント製造業や化学品など。

業界のトップ企業は、三菱重工業株式会社、ゼネラル・エレクトリック・カンパニー(GE Vernova)、バブコック・アンド・ウィルコックス・エンタープライズ社、シーメンス・エナジー・AG、サーマックス・リミテッド、福建龍京有限公司です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

規制圧力と産業の近代化が成長を促進

電力、セメント、製造などのさまざまな業界にわたる厳しい排出規制が、大気汚染制御システム市場の成長を推進しています。政府が厳しい品質基準を課す中、業界は高度な汚染防止技術を導入することで対応しています。アジア太平洋地域の産業の成長と、ヨーロッパおよび北米地域の改修需要も市場の成長を支えています。環境に優しく、きれいな空気への取り組みや廃棄物発電プロジェクトへの重点が高まっていることで、高効率の大気汚染制御技術への投資が加速しており、世界的に近代化への強力なインセンティブが生まれています。

市場の制約

高コストとメンテナンスの複雑さが成長を妨げる

APCS には利点もありますが、システムの設置と運用には、特に多層汚染防止ユニットの場合、かなりの初期資本投資とライフサイクル コストがかかり、最終的には市場に大きな障壁となります。テクノロジーの管理はますます複雑になっており、治療と手術を維持するには熟練したスタッフが必要です。この複雑さにより、中小企業や低コストのオプションを持つ企業にとっては魅力が薄れ、システムの選択肢が多様化して管理要件がさらに複雑になる可能性があります。さらに、特に発展途上国における一貫性のない規制の施行も、コストや予算関連の課題により可能性を制限しています。

市場機会

ハイブリッド システムとカーボン ニュートラル ソリューションが成長を促進し、機会を創出

大気汚染防止市場の傾向は、ろ過技術とスクラビング技術の両方を利用するハイブリッド システムにますます関連しており、より柔軟でスケーラブルな汚染防止ソリューションが可能になります。デジタル改修とアフターマーケット サービス モデルには、システムの効率と寿命が向上するため、大きな成長の機会があります。グローバルな対応として脱炭素化目標と環境への懸念から、メーカーも二酸化炭素回収機能やエネルギー効率の高い設計を提供することが増えています。これらのイノベーションは懸念の多くに対処しており、特に大気の質基準が引き上げられ、新しい産業インフラが確立されているアジア太平洋、中東、ラテンアメリカなどの急速に工業化が進んでいる地域では、機会が増える可能性があります。

大気汚染制御システム市場トレンド

統合された排出ガス制御およびスマート コンプライアンス技術が主要な市場トレンドとして浮上

大気汚染制御業界は、従来のスタンドアロン型デバイスから、デバイスの接続性を利用した複数汚染物質制御システムに移行しつつあります。 IoT センサーと AI ベースのプロセス制御の進歩により、排出量に関するリアルタイムのデータ収集が可能になり、エネルギーと規制の目的で強化されたシステム パフォーマンスを維持できます。さらに、スクラバー、フィルター、触媒コンバーターのハイブリッド設計により、微粒子、ガス、揮発性有機化合物 (VOC) を統合的に処理できます。この設計はパフォーマンスを大幅に向上させ、持続可能性と二酸化炭素回収への対応を通じて環境、社会、ガバナンス (ESG) 目標に貢献します。この大気汚染防止業界は、統合されたスマート汚染管理に移行するにつれて、環境の持続可能性に対する規制の期待にも応えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

テクノロジー別

SO₂の制御における広範な使用がスクラバーセグメントの成長を促進

この技術に基づいて、市場は電気集塵機、布製フィルター、スクラバー、選択接触還元、熱および接触酸化装置などに分類されます。

スクラバー部門は、2024 年の世界市場全体で 311 億 3,000 万ドルの最大の収益シェアを占めました。この部門の成長は、発電、廃棄物焼却、海洋部門にわたる SO₂ と酸性ガスの排出の制御にスクラバーが広く使用されたことに起因しています。

すべてのセグメントの中で、選択的触媒還元は世界市場で 7.9% という最高の CAGR を維持しています。この成長の主な要因は、世界的な NOₓ 排出基準の厳格化と、産業用および公共用ボイラーの改修における急速な採用によるものです。

汚染物質の種類別

粒子状汚染物質セグメントは広範な使用により市場をリード

汚染物質の種類に基づいて、市場は粒子状汚染物質、ガス状汚染物質、有機および有毒汚染物質などに分類されます。

粒子状汚染物質部門は 400 億 7,000 万米ドルの市場シェアを誇り、圧倒的な地位を占めています。この部門は、厳格な粉塵排出基準と世界中の大規模な設置拠点に支えられ、電力、セメント、金属業界でバグハウスや電気集塵機などの微粒子制御装置が広範囲に使用されているため、引き続き大きな収益を生み出しています。

有機および有毒汚染物質は、世界市場で 7.4% という最高の CAGR を維持しています。この部門の成長は、VOCおよび有害汚染物質の規制の強化、急速な産業の多様化、化学分野における先進的な酸化剤と吸着システムの採用の増加によるものです。医薬品、およびコーティング用途。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界別

バイオマス発電所の広範な導入により発電部門の成長が拡大

業界に基づいて、市場は発電、セメントおよび金属加工、化学および石油化学、石油およびガス、廃棄物焼却/WtEなどに分割されます。

発電部門は、2024年に264億9,000万ドルで大気汚染制御システム市場で最大のシェアを占めました。この部門の成長は、世界的な厳しい大気質と脱炭素化の義務を満たすことを目的とした継続的な改修プログラムと並行して、石炭、ガス、バイオマス発電所における大規模な排出制御システムの広範な導入によるものです。

廃棄物焼却/WtE は世界市場で 8.1% と最大の CAGR を示します。この部門の成長は、廃棄物発電施設の急速な拡大とダイオキシンと酸性ガスの排出基準の厳格化によるもので、先進国と新興国全体で高効率の複合汚染物質制御技術とハイブリッドシステムの導入が促進されています。

大気汚染制御システム市場地域の見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

Asia Pacific Air Pollution Control Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は急速に拡大しています。市場規模は2023年と2024年にそれぞれ200億6000万ドルと211億6000万ドルと推定された。この地域の成長は、環境規制の強化と、発電、化学、製造などの分野での産業活動の活発化によるものです。

米国は北米市場の最前線にあり、2025 年には 166 億 6,000 万米ドルの収益が見込まれています。この成長は、厳格な規制、産業の成長、公衆衛生への注力によるものです。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 266 億 9,000 万米ドルの収益シェアに貢献すると見込まれています。この成長は、厳しい環境規制、産業活動の増加、健康への影響に対する意識の高まりによるものです。

英国、ドイツ、イタリアは市場の成長に大きく貢献しており、2025年までに必要な収益額はそれぞれ44億4,000万米ドル、63億2,000万米ドル、26億4,000万米ドルとなる。

アジア太平洋地域

アジア太平洋地域は現在、世界市場をリードしています。市場規模は、2024年と2025年にそれぞれ369億ドルと395億9000万ドルと見積もられています。この地域の成長は、中国、インド、東南アジアにおける急速な工業化、製造拠点の拡大、厳しい排出基準によるものです。他の要因には、電力、セメント、化学部門にわたる複合汚染物質制御システムの大規模な設置が含まれます。

同時に、アジア太平洋地域も 7.1% という最高の CAGR を達成すると予想されており、最も急速に成長する市場としての地位をさらに固めます。この地域の成長は、大規模なインフラ投資、政府支援による大気浄化プログラム、先進的な排出技術の導入の加速によるものです。この地域は、新興国全体で産業の近代化と環境規制の強化に伴い、最も急速な成長を記録しています。

インドと中国は市場の成長に大きく貢献しており、2025年までにそれぞれ80億4,000万米ドルと173億7,000万米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東・アフリカの市場は、工業化の進展と政府規制の強化により、特に石油とガスそして製造業。

GCC 諸国の市場シェアは 2025 年までに 55 億 3,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業は業界をリードするためにパートナーシップと買収に注力

業界の主要企業には、三菱重工業株式会社、ゼネラル・エレクトリック・カンパニー (GE Vernova)、バブコック・アンド・ウィルコックス・エンタープライズ社、シーメンス・エナジー AG、サーマックス・リミテッド、福建龍京有限公司が含まれます。これらの企業は、技術の進歩、合併と買収、効果的でコスト効率の高い製品の開発に重点を置いています。企業は効率を高めるために既存のシステムを強化し、IoT、AI、高度な濾過技術などのイノベーションを活用することに注力しています。さらに、戦略には、新興市場への拡大、戦略的パートナーシップやコラボレーションの締結、世界中でますます厳しくなる環境規制によって推進される製品イノベーションへの注力などが含まれます。大気汚染対策をより広範な気候戦略に組み込んでいる企業もある。

キーのリスト大気汚染制御システム紹介された企業

- 三菱重工業株式会社(日本)

- ゼネラル・エレクトリック・カンパニー (GE Vernova)(私たち。)

- Babcock & Wilcox Enterprises, Inc.(米国)

- シーメンス エナジー AG(ドイツ)

- サーマックス リミテッド(インド)

- 福建龍京有限公司(中国)

- ハモングループ(ベルギー)

- アンドリッツAG(オーストリア)

- デュコンテクノロジーズ株式会社(私たち。)

- GEA グループ AG (ドイツ)

- アルストム SA (フランス)

- CECO Environmental Corp.(米国)

- トライマーコーポレーション(米国)

- アンギル・エンバイロメンタル・システムズ社(米国)

- FLSmidth & Co. A/S (デンマーク)

主要な産業の発展

- 2025年11月~空気質の制御と管理の製品と技術に特化した世界的なスタートアップである Airvoice は、エンジニアやビル管理者向けではなく、自宅で呼吸する空気の制御を求める一般の個人や家族向けに設計された新世代の室内空気質システムである Airvoice Explore を正式に発売しました。

- 2025年6月~FLSmidthは、大気汚染防止(APC)事業を、複雑な産業事業の買収に焦点を当てた英国を拠点とする投資パートナーシップであるルビコン・パートナーズに売却する契約を結んだと発表した。この取引は2025年下半期に完了する予定で、知的財産、技術、従業員、受注残などすべての関連資産が含まれる。

- 2024年5月- Thermo Fisher Scientific は、大気質監視システム (AQMS)インドの分析装置。分析装置は、マハラシュトラ州ナーシクにあるサーモフィッシャーの施設で設計、製造、検証されます。

- 2021年10月~ABBは、室内空気汚染を軽減する初のタッチフリースマートセンサーを発売しました。新しい ABB FusionAir® スマート センサーは、室内空気の質、安全性、快適性を向上させるための最適な条件を作り出すための 4 つのセンシング オプションを提供します。

- 2021年7月~大気汚染防止装置のリーダーであるデビック アースは、インドで周囲の大気質の改善を支援する世界初の「Clean Air as A Service」を開始しました。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、大気汚染制御システム市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2032年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は6.30%。 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

技術別、汚染物質の種類別、産業別、地域別 |

|

テクノロジーによって |

・静電集塵機 ・布製フィルター ・スクラバー ・選択的触媒還元 ・熱酸化装置および触媒酸化装置 ・その他 |

|

汚染物質の種類別 |

・粒子状汚染物質 ・ガス状汚染物質 ・有機汚染物質および有害汚染物質 ・その他 |

|

産業別 |

・発電 ・セメント・金属加工 ・化学・石油化学 ・石油・ガス ・廃棄物焼却/廃棄物発電 ・その他 |

|

地域別 |

・北米(技術別、汚染物質の種類別、産業別、国/地域別) o 米国(汚染物質の種類別) o カナダ(汚染物質の種類別) o メキシコ(汚染物質の種類別) ・ヨーロッパ(技術別、汚染物質の種類別、産業別、国/地域別) o 英国(汚染物質の種類別) ドイツ(汚染物質の種類別) フランス(汚染物質の種類別) o イタリア(汚染物質の種類別) o スペイン(汚染物質の種類別) o その他のヨーロッパ諸国 ・アジア太平洋地域(技術別、汚染物質の種類別、産業別、国/地域別) o 中国(汚染物質の種類別) o 日本(汚染物質の種類別) o インド(汚染物質の種類別) オーストラリア(汚染物質の種類別) ○韓国(汚染物質の種類別) アジア太平洋地域のその他 ・南米(技術別、汚染物質の種類別、産業別、国/地域別) o アルゼンチン(汚染物質の種類別) ブラジル(汚染物質の種類別) 南米のその他の地域 ・中東・アフリカ(技術別、汚染物質の種類別、産業別、国・地域別) o GCC(汚染物質の種類別) 南アフリカ(汚染物質の種類別) 中東・アフリカのその他の地域 |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年には1101億2000万米ドルに達し、2034年までに1792億1000万米ドルに達すると予測されている。

市場は、予測期間中に6.30%のCAGRで着実な成長を示すと予想されます。

規制圧力と産業の近代化により、市場の成長が加速しています。

三菱重工業株式会社、General Electric Company (GE Vernova)、Babcock & Wilcox Enterprises, Inc.、Siemens Energy AG、Thermax Limited、Fujian Longking Co., Ltd. は、市場のトッププレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域は、2024 年に 95 億米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 192

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。