天然ガス貯蔵市場規模、シェアおよび業界分析、タイプ別(地下{枯渇ガス貯留層、塩洞、帯水層貯留層}および地上{液化天然ガス(LNG)貯蔵、圧縮天然ガス(CNG)貯蔵、その他})、エンドユーザー別(天然ガス生産者、公益事業会社、産業顧客、発電会社など)、地域予測、2026年~2034年

天然ガス貯蔵市場規模と将来展望

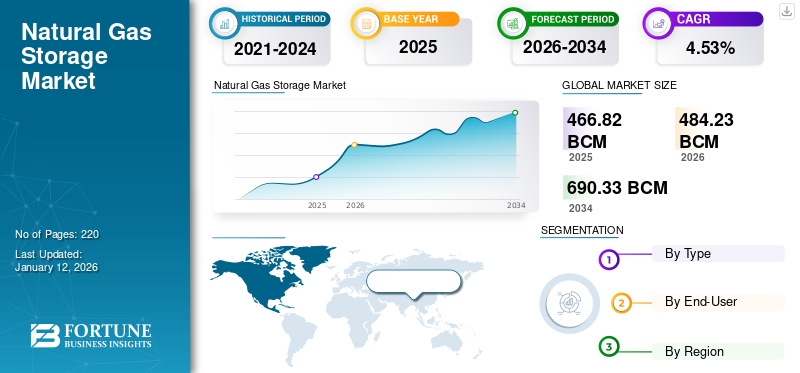

世界の天然ガス貯蔵市場規模は次のように評価されました。466.822025 年には 10 億立方メートル (bcm) に達し、484.2310億立方メートル (bcm) 2026年 米ドルへ690.332034 年までに 10 億立方メートル (bcm) に達し、予測期間中に 4.53% の CAGR を示します。天然ガス貯蔵市場は北米が独占しており、2025年には38.53%の市場シェアを獲得した。

天然ガス貯蔵市場の需要は、産業および発電部門からの需要の増加により急速に増加しています。化学、肥料、金属、製造などの分野が、よりクリーンで効率的なエネルギー ソリューションを求めて天然ガスへの移行を進めているため、安定した信頼性の高いガス供給の需要が高まっています。国際エネルギー機関 (IEA) の報告によると、2024 年の世界の産業用ガス消費量は 3% 近く増加し、アジア太平洋地域と中東地域がこの市場の成長に大きく貢献しています。さらに、 天然ガスシステムの安定性をサポートするためのバランシングおよびピーキング燃料として使用されることが増えています。

McDermott International, Inc.、Enbridge, Inc.、NAFTA A.S.、Gazprom などが、天然ガス貯蔵業界で活動する主要企業です。エンブリッジの天然ガス貯蔵事業には、カナダと米国にわたる統合された柔軟な貯蔵資産が含まれており、送電事業と公益事業事業の両方を通じて稼働容量を提供しています。たとえば、同社は、北米全土で約 6,220 億立方フィート (Bcf) のネットワーク ストレージがあると報告しています。

天然ガス貯蔵市場は、世界のエネルギーインフラの基礎的な構成要素であり、相互接続されたガスネットワーク全体での供給の信頼性、季節需要のバランス、価格の安定化を可能にします。特に世界のガスの流れに影響を与える供給の不安定性や地政学的な不確実性の中で、貯蔵容量は純粋な運用バッファーとしてではなく、戦略的資産としてますます機能しています。

天然ガス貯蔵市場の成長は、エネルギー安全保障政策、LNG貿易の拡大、電力システムへの再生可能エネルギーの統合と引き続き密接に関連していると予想されます。断続的な再生可能発電が拡大するにつれて、ガス火力発電所では、応答性の高い貯蔵インフラストラクチャによってサポートされる、信頼性の高い燃料の利用可能性がますます必要とされています。このダイナミックさは、より広範な脱炭素化政策が進化する中でも、長期的な利用を強化します。

地下貯蔵所は、コスト効率と大容量の封じ込め能力により、世界の設置容量の大半を占め続けています。枯渇したガス貯留層は運用施設の大部分を占めており、既存のパイプライン接続と実証済みの地質学的性能によってサポートされています。しかし、塩の洞窟貯蔵は、その迅速な注入および回収能力により戦略的重要性が高まっており、取引市場とピーク電力需要のバランスをサポートしています。液化天然ガスの地上貯蔵インフラは、輸入に依存している経済全体で急速に拡大しています。アジア太平洋地域とヨーロッパにわたる LNG 基地開発は、供給多様化戦略を管理するために設計された極低温貯蔵システムへの投資を直接的に増加させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するために電力会社からの天然ガス需要が拡大

天然ガスは石炭や石油に代わる多用途かつ低炭素の代替手段であり、信頼性と排出量目標の両方を達成するのに役立つため、電力会社は天然ガスを選択することが増えています。天然ガス発電所は出力を迅速に調整できるため、市場の成長を促進する重要な要素である太陽光や風力などの再生可能エネルギーによる変動するエネルギー生産のバランスをとるのに適しています。

世界の天然ガス需要は 2024 年に過去最高に達し、主に発電によって前年比約 2.7% (約 1,150 億立方メートル) 増加しました。ラテンアメリカでは、特にブラジルとコロンビアで需要が2024年に約1.6%増加しました。ブラジルとコロンビアでは、干ばつ状況が水力発電の利用可能性に影響を及ぼし、電力会社がガス火力発電への依存を強めるようになりました。

エネルギー安全保障への懸念は、依然として先進国および新興国全体の天然ガス貯蔵市場の成長を支える主要な構造的要因となっています。最近のエネルギーサイクルで経験された供給の混乱、地政学的な緊張、価格変動を受けて、政府は戦略的なガス埋蔵量をますます優先しています。ストレージインフラストラクチャにより、通信事業者は冬の需要ピーク時や予期せぬパイプライン中断時に供給可用性を安定させることができます。

液化天然ガス貿易の拡大により、輸入地域全体での貯蔵要件も強化されています。供給源を多様化している国では、貨物のタイミングの変動や再ガス化スケジュールの制約を管理するためのバッファ容量が必要です。この傾向は、パイプライン依存から柔軟な LNG 調達戦略に移行している市場で特に顕著です。

電力部門の変革により需要がさらに強化されます。再生可能エネルギーの普及により、電力システムに断続性が導入され、運用のバランスをとるためのガス火力発電への依存度が高まります。貯蔵施設により、電力会社は燃料調達コストを最適化しながら、配車の信頼性を維持できます。

市場の制約

市場拡大を制限する高額な設備投資と変動する天然ガス価格

天然ガス貯蔵部門の拡大は、インフラ、経済、環境要因に大きく影響されるいくつかの制限に直面しています。重大な欠点は、枯渇した貯水池、帯水層、塩の洞窟などの地下貯蔵施設の設置と維持に多額の設備投資が必要なことです。これらの取り組みには、複雑な地質評価、規制当局の認可、長期にわたる建設スケジュールが伴い、生産能力の向上は大幅に延期されます。さらに、収益性は季節的な需要の変動に大きく依存しているため、天然ガスの価格と市場の変動が不安定であるため、大規模貯蔵への資金調達が妨げられています。

資本集約度は、天然ガス貯蔵市場の拡大に影響を与える最も重要な制約の 1 つです。地下貯蔵施設の開発には、広範な地質学的評価、掘削投資、および長い許可スケジュールが必要です。塩の洞窟開発や貯水池転換プロジェクトには複数年の実行サイクルがかかることが多く、投資収益率が遅れ、商品価格の不確実性へのエクスポージャーが増大します。

規制の複雑さにより、いくつかの地域ではプロジェクトの加速も制限されています。環境承認、メタン排出監視要件、および土地利用制限により、事業者には追加のコンプライアンス負担が生じます。温室効果ガス排出に関する監視の強化により、特に脱炭素化目標を追求する成熟したエネルギー市場において、許可に関する課題が激化しています。

市場経済学ではさらに不確実性が導入されます。ストレージの収益性は、投入期間と回収期間の間の季節的な価格スプレッドに大きく依存します。狭いスプレッドはインフラ拡張に対する商業的インセンティブを低下させ、長期の契約容量契約のない民間投資を妨げます。インフラストラクチャの老朽化により、別の運用上の課題が生じます。北米とヨーロッパの既存施設の多くは数十年前に開発されており、安全性と性能基準を維持するために近代化が必要です。アップグレードにより運用コストが増加する一方、規制当局の期待も高まり続けています。

市場機会

デジタルモニタリング、圧力管理、漏れ検出の進歩により成長機会を創出

デジタルモニタリング、自動化、およびセンサーこの技術は天然ガス貯蔵施設の効率と安全性に革命をもたらし、素晴らしい市場機会を推進しています。現代の保管現場では、圧力、温度、ガス流量などの変数を一貫して監視するために、リアルタイム データ分析とモノのインターネット (IoT) テクノロジーの利用が増えています。これらのデジタル ソリューションにより、オペレーターは異常を迅速に特定し、漏れ、圧力変動、または機器の故障を深刻になる前に回避できます。光ファイバーセンシングや音響モニタリングなどの最先端の漏れ検出方法により、即時通知が提供され、メタンの排出と環境への危険が大幅に低減されます。たとえば、AI を活用した予知保全ツールは、機器のパフォーマンス傾向を使用してコンポーネントの劣化やシステムの問題の可能性を予測し、それによってダウンタイムを最小限に抑え、資産の寿命を延ばします。

エネルギー転換のダイナミクスにより、天然ガス貯蔵市場全体に新たな拡大経路が生まれています。長期的な脱炭素化政策が進展する一方で、政府は供給の信頼性と送電網の回復力を優先し続けています。この二重の要件により、貯蔵インフラは従来型と移行期のエネルギー システムの両方をサポートする戦略的バッファーとして位置付けられます。

新興経済国には重要なインフラ開発の機会があります。急速な工業化と都市のエネルギー需要の増加には、安定したガス供給管理能力が必要です。液化天然ガスの輸入能力を拡大している地域では、供給の不安定性や海上混乱へのリスクを軽減するために統合貯蔵ネットワークへの投資が増えている。水素と低炭素ガスの統合は、長期的な機会のフロンティアを表します。塩の洞窟の形成と枯渇した貯留層は、水素貯蔵用途に対する強力な技術的適合性を示しています。既存の資産を適応させることができる事業者は、クリーン エネルギー エコシステムに関連した将来の収益源を開拓できる可能性があります。

市場動向

クリーンでレジリエントなエネルギー システムへの世界的なエネルギー移行が主要な市場トレンド

天然ガス貯蔵部門は、エネルギー転換への世界的な移行、供給安全性への懸念、急速な技術進歩の影響を受けて、大きな変革を迎えています。各国がよりクリーンでより堅牢なエネルギーソリューションを目指している中、特に再生可能エネルギーの導入が進んでいる中で、安定性を維持するために天然ガスは引き続き不可欠です。例えば、CEDIGAZの報告によると、世界の地下作動ガス貯蔵(UGS)容量は2023年に約4,370億立方メートル(bcm)に達し、年間2%増加し、2015年以来最大の伸びを示している。現在、世界中で680以上の貯蔵施設が稼働しており、約70の新規プロジェクトが進行中で、今後数年間でさらに55bcmの容量増加に寄与すると予想されている。

世界のエネルギーシステム全体の構造変革により、天然ガス貯蔵市場のトレンドが再形成されています。ストレージ資産は、純粋な季節供給バランスツールではなく、再生可能エネルギーを大量に使用する電力網をサポートする柔軟性の高いインフラストラクチャとしてますます機能しています。太陽光発電と風力発電の普及が拡大するにつれ、送電網事業者は、戦略的に配置された貯蔵施設によってサポートされる高速応答ガス容量に依存しています。 デジタル化は業務上の決定的なトレンドになりつつあります。オペレーターは、注入と回収の効率を最適化するために、高度な監視システム、予知保全プラットフォーム、貯留層シミュレーション技術を導入しています。データ主導の資産管理により、使用率が向上し、老朽化したインフラストラクチャ ポートフォリオ全体の運用リスクが軽減されます。

液化天然ガス (LNG) の統合も貯蔵戦略に影響を与えています。輸入に依存している経済では、地政学的混乱や需要急増時の供給安全を強化するために、再ガス化ターミナルと貯蔵ハブを組み合わせるケースが増えています。浮体式貯蔵ソリューションとモジュラー LNG インフラストラクチャーは、新興市場での関連性を高めています。 水素への対応は、もう 1 つの新たな移行テーマを表しています。数社の事業者は、枯渇した貯留層や塩の洞窟を水素や混合ガスの貯蔵用に再利用することを検討している。商業化はまだ初期段階にありますが、インフラストラクチャの適応性は長期的な投資計画の決定に影響を与えています。

市場の課題:

市場の成長を妨げるメタン排出と地下水汚染に関する環境懸念

天然ガス貯蔵業界が直面している大きな課題の 1 つは、メタンの排出と地下水汚染の可能性です。天然ガスの主成分であるメタンは、地球温暖化係数が天然ガスの 25 倍以上高い強力な温室効果ガスです。二酸化炭素100年以上の期間にわたって。

たとえば、2015 年にカリフォルニアで起きたアリソキャニオンのガス漏れなどの注目を集めた事件により、貯蔵インフラからのメタン排出に対する国民の意識と規制当局の監視が高まりました。さらに、不適切な敷地管理や地質学的不安定は、塩水や炭化水素が帯水層に移動し、健康や環境リスクを引き起こす可能性があるため、地下水汚染を引き起こす可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

安全で経済的な方法を提供する能力により、アンダーグラウンド部門が優位に立つ

種類に基づいて、市場は地下と地上に分類されます。

地下倉庫

2025 年には、地下セグメントが 2026 年には 77.97% のシェアを占めて優勢になると予想されています。天然ガスの地下貯蔵は、需要と供給を調整し、エネルギーの信頼性を確保するための安全、効率的、経済的な方法を提供するため、広く好まれています。枯渇した油田やガス田、帯水層、または塩の洞窟の地下にガスを貯蔵することで、事業者は需要の低い時期(通常は夏)にガスを収集し、需要が高い時期(冬など)にガスを抽出することができます。この季節への適応力は、電力会社やガス会社が安定した供給を維持し、市場価格を安定させるために不可欠です。

地下貯蔵は世界の天然ガス貯蔵市場の構造的バックボーンを表しており、世界中の稼働中のガス容量の大部分を占めています。これらの設備は、大規模な季節調整機能を提供し、オペレーターが低需要期間中にガスを注入し、ピーク消費サイクル中に大量のガスを回収できるようにします。インフラストラクチャの経済性では、地上ストレージの代替手段と比較して長期的な運用コストが低いため、地下ソリューションが強く支持されています。

既存の地層とパイプラインの接続により開発の複雑さが軽減されるため、枯渇した貯水池が設置容量の大半を占めます。オペレータは以前の生産データを活用して、格納容器の信頼性と圧力挙動を評価します。これらのサイトは、急速なサイクル操作ではなく、季節ごとの保管に特に適しています。

塩の洞窟貯蔵は、優れた取り出しと注入の柔軟性により重要性が高まっています。これらの施設は、不安定なエネルギー市場やガス火力発電のバランスに関連する急速なサイクル要件をサポートします。産業消費者と貿易ハブは、短期的な供給対応のために洞窟貯蔵庫への依存度を高めています。

帯水層貯留は、枯渇した貯留層が利用できない、小規模ではあるが戦略的に重要なセグメントを表します。大規模な地質学的検証が必要なため、開発コストは依然として高くなっています。運用上の不確実性により、歴史的に採用が制限されてきました。ただし、地下モニタリングの技術的進歩により、実現可能性が向上しています。

地上保管庫

地上セグメントは最も急速な成長を遂げており、CAGR 6.16% で成長すると予想されています。地上の天然ガス貯蔵は、地下貯蔵システムと比較して柔軟性が向上し、セットアップが迅速で、アクセスが容易であるため、注目を集めています。特定の地質形成や長い開発期間に依存する地下施設とは異なり、加圧鋼タンク、LNG(液化天然ガス)タンク、弾丸タンクなどの地上貯蔵所は、安全性とスペースの条件が満たされれば、ほぼどこにでも設置できます。

地上保管ソリューションは、モビリティ、流通の柔軟性、または世界的なガス取引インフラストラクチャとの統合を必要とする特殊な運用要件に対応します。

国際ガス取引量の増加に伴い、液化天然ガス貯蔵の役割も拡大しています。輸入と下流の流通ネットワークの間のサプライチェーンを安定させるために、LNG 基地には大型の貯蔵タンクがますます統合されています。 ヨーロッパとアジア全体での供給多様化の取り組みを受けて、市場の需要が加速しました。 LNG 貯蔵により、パイプラインへのアクセスが限られている国でも供給の回復力を維持できます。浮体式貯蔵および再ガス化インフラストラクチャにより、導入の柔軟性がさらに拡張されます。

圧縮天然ガスの貯蔵は、地域の流通および輸送市場にサービスを提供します。産業施設と都市ガスネットワークは、短期間の保管と負荷分散のために CNG システムに依存しています。成長は依然として分散型ガスの使用とモビリティ アプリケーションに関連しています。 LNG インフラストラクチャーと比較して資本要件が低く、小規模事業者や発展途上市場での導入をサポートします。

エンドユーザー別

公益企業セグメントは、継続的な電力供給を提供できる能力により市場を支配しています。

エンドユーザーの観点から見ると、市場は天然ガス生産者、電力会社、産業顧客、発電会社などに分類されます。

公益事業会社

電力会社は市場の主要なセグメントであり、2026 年には全世界で 39.87% に貢献し、2025 年には最大の市場シェア 39.74% を保持すると予想されています。電力会社は主に、年間を通じて顧客に信頼性が高く、継続的でコスト効率の高いエネルギー供給を確保するために天然ガス貯蔵を使用します。

電力会社は、住宅用および商業用のエネルギー供給の信頼性に対する責任を負っているため、ストレージ利用の最大のシェアの 1 つを占めています。季節によって暖房需要が変動するため、消費量が少ない月には大規模な注入計画が必要になります。電力会社は、迅速なサイクルの柔軟性よりも信頼性の高い引き出し能力を優先します。いくつかの地域の規制枠組みでは、供給の中断を防ぐために最低保管レベルが義務付けられています。デジタル予測システムにより需要予測の精度が向上し、電力会社はストレージの利用効率を最適化し、調達の不安定性を軽減できるようになりました。

発電会社

発電会社は、予測期間中に 5.98% という最高の CAGR で成長すると予想されます。天然ガスは、電力需要の変動に迅速に対応する必要がある発電所、特にコンバインドサイクルおよびピーキング設備にとって重要なエネルギー源として機能します。

ガス火力発電の増加は、貯蔵需要パターンに大きな影響を与えます。柔軟な発電資産は、現代の電力網全体で再生可能エネルギーの断続性をますますサポートしています。発電事業者は、再生可能エネルギーの出力変動時に燃料供給に迅速にアクセスする必要があります。したがって、迅速な引き出しサイクルが可能な保管施設は戦略的重要性を増します。再生可能エネルギーの普及が進むにつれて、ガス貯蔵は電力の信頼性を支える間接的な安定化装置として機能します。この関係により、脱炭素化を重視したエネルギー システム内でも投資の正当性が強化されます。

産業用顧客

エネルギー価格の変動が高まるにつれ、産業用消費者はストレージ容量の調達に直接取り組むことが増えています。化学、肥料、金属、製造などの部門は、途切れることのないガス供給に大きく依存しています。 ストレージへの直接アクセスにより、運用の継続性とコストの予測可能性が向上します。ストレージハブの近くにある産業クラスターは、輸送の制約を軽減する共有インフラストラクチャモデルの恩恵を受けます。 エネルギー集約型産業は、パイプラインの流れや輸入の可用性に影響を与える地政学的な供給リスクに対する保護としてストレージへのアクセスも考慮しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米天然ガス貯蔵市場分析:

2025 年には北米が圧倒的なシェアを維持し、その価値は179.86bcm は、2026 年も主導的な地位を維持しました。186.11bcm。北米における天然ガス貯蔵の必要性は、いくつかの重要な要因により高まっています。冬には暖房用、夏には発電用のガス使用量が劇的に増加するため、季節変動が大きな影響を及ぼし、供給と需要を一致させるための貯蔵が必要となります。

北米は、大規模なパイプラインインフラと自由化されたガス取引システムにより、構造的に最も発展した天然ガス貯蔵市場の一つです。住宅用暖房と発電における季節的な需要の変動により、高い蓄電利用率が維持されます。市場活動では、運用の柔軟性と迅速なサイクル能力がますます重要視されています。インフラの近代化と液化天然ガス輸出の成長との統合は、地域全体の長期天然ガス貯蔵市場の拡大に影響を与え続けています。

米国の天然ガス貯蔵市場:

2026 年の米国の天然ガス貯蔵市場は 137.56 bcm と評価されました。米国における天然ガス貯蔵需要は、エネルギー消費量の増加や季節変動などにより増加しています。冬には暖房の必要性が急増しますが、夏には主に天然ガスが発電に使用されるため、供給のバランスを確保するために十分な貯蔵備蓄が必要です。

- 例えば、エネルギー情報局 (EIA) が述べているように、2025 年の注入シーズンの終わりまでに、在庫は 3,980 Bcf 近くに達すると予想されており、これは 5 年間の平均を約 5% 上回ることになります。

米国は、枯渇した貯留層と塩の洞窟のインフラによって支えられ、世界最大の運用可能な天然ガス貯蔵ネットワークを維持しています。貯蔵は、シェール生産の変動と地域の消費パターンのバランスをとる上で中心的な役割を果たします。市場参加者は、取引戦略や需要予測テクノロジーを通じてストレージをますます最適化しています。規制の監視と送電網の信頼性要件により、全国的な天然ガス貯蔵市場の安定した成長を支える継続的な投資が強化されます。

ヨーロッパの天然ガス貯蔵市場分析:

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中、ヨーロッパは5.12%の成長率を記録し、評価額は5.12%に達すると予測されています。133.66ヨーロッパでは、天然ガス貯蔵市場シェアは、エネルギー安全保障、季節需要の変動、およびより持続可能なエネルギー源への大陸の移行に対する懸念によって牽引されています。ヨーロッパ諸国は重要な措置を講じています。たとえば、欧州連合の規制では、冬前に保管施設を少なくとも 90% の容量で満たさなければならないことが義務付けられており、その結果、保管需要が継続的に生じています。

ヨーロッパの天然ガス貯蔵市場は、供給多様化への取り組みとエネルギー安全保障政策を受けて、戦略的な重要性を増しています。政府は、冬の需要期の前に最低貯蔵量目標を義務付けることが増えています。液化天然ガスの輸入インフラが貯蔵関連の容量を拡大する一方で、地下施設が引き続き支配的です。市場の再編と国境を越えたガスの流れは、供給中断に対する長期的な回復力をサポートしながら、地域の連携を強化しています。

ドイツの天然ガス貯蔵市場:

ドイツは24.36bcmの評価額を記録すると予想されている。ドイツは地域のガス流通ハブとしての役割を反映し、ヨーロッパ最大級の貯蔵容量を運用しています。貯蔵施設は産業消費と国境を越えたエネルギー貿易の流れを安定させます。政策に基づく準備金要件とインフラ管理メカニズムにより、供給変動期間後の投資活動が強化されました。通信事業者は、供給の継続性を確保し、より広範な欧州エネルギー市場の安定をサポートするために、運用の透明性と監視技術をますます重視しています。

英国の天然ガス貯蔵市場:

英国市場は2026年までに1.38億米ドルに達すると予測され、ロシアは2025年に41.35億米ドルを記録すると予想されている。英国の天然ガス貯蔵市場は、インフラの合理化と液化天然ガスへの依存の増大を受けて進化し続けている。貯蔵量拡大の議論は、季節的な輸入エクスポージャーに対する回復力の強化に焦点を当てている。沖合の枯渇した貯水池は再開発の機会をもたらします。市場運営者は、国家エネルギー計画戦略における再生可能エネルギーの統合に関連した変動する発電需要に合わせた柔軟性と短期対応能力を重視しています。インド市場は2.87米ドルに達すると予想されています 2026年までにbcm。

アジア太平洋地域の天然ガス貯蔵市場分析:

アジア太平洋地域の市場は、 111.182026 年には bcm に認定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、中国は67.45に達すると推定されています。 アジア太平洋地域では、都市化、産業の拡大、輸入依存によって天然ガス貯蔵開発が加速していることがわかります。各国は液化天然ガスのサプライチェーンを支援する戦略的埋蔵量への投資を増やしています。特定の経済では地質学的限界があるため、インフラストラクチャーの成長は依然として不均一です。しかし、ガス消費量の増加と電力部門のよりクリーンな燃料への移行により、地域全体の長期天然ガス貯蔵市場への投資の勢いは引き続き強化されています。

日本の天然ガス貯蔵市場:

日本市場は14.74ドルに達すると予想されています 日本は、国内のパイプラインと地下貯蔵地質が限られているため、液化天然ガス貯蔵に大きく依存しています。ターミナルベースのタンクインフラストラクチャは、エネルギー安全保障と発電の信頼性をサポートします。ストレージの最適化では、在庫効率と輸入スケジュールにますます重点が置かれています。市場参加者は、世界最大の LNG 依存型エネルギー システムの 1 つにおける供給の安定性を維持するために、高度な監視システムと運用分析に投資しています。

中国天然ガス貯蔵市場:

中国は増大する国内消費と季節的な暖房需要のバランスを取るため、地下貯蔵能力の拡大を続けている。政府の政策は、供給の安全性を向上させ、輸入の変動リスクを軽減するために埋蔵量の拡大を強力に支持しています。主要な消費回廊全体で、枯渇した貯水池と塩の洞窟プロジェクトが増加しています。インフラ投資は、産業および都市のエネルギー移行計画における長期的な天然ガス導入戦略と密接に連携しています。

ラテンアメリカ、中東、アフリカ

ブラジル、アルゼンチン、その他のラテンアメリカ諸国は新興国であるため、予測期間中、ラテンアメリカ、中東およびアフリカ地域では天然ガス貯蔵の多大な機会が見込まれると予想されます。ブラジルのエネルギーシステムは水力発電に大きく依存しており、干ばつや季節降雨量の変動の影響を受けやすい。さらに、LNG 輸入と海洋ガス生産の増加により、変動する流入量とピーク需要に対応するインフラストラクチャが必要となります。 2025 年のラテンアメリカ市場の評価額は 29.62 bcm を記録すると予想されています。中東とアフリカでは、天然ガス貯蔵市場の成長を牽引しているのは、サウジアラビア、アラブ首長国連邦、エジプト、南アフリカなどの国々で、発電、工業用原料、淡水化に天然ガスをより多く使用することでエネルギーミックスを多様化している。この地域では、GCC は 2025 年に 13.16 bcm の評価額に達しました。

ラテンアメリカの天然ガス貯蔵市場は依然として比較的未開発ですが、徐々に拡大する可能性を示しています。インフラストラクチャの制限と不均一なパイプライン接続により、歴史的に投資が制限されてきました。しかし、産業用ガス需要の増加と電力部門の多様化により、貯蔵開発の取り組みが促進されています。液化天然ガスターミナルは、地域内の輸入に依存する経済全体への供給の信頼性をサポートする中間貯蔵ソリューションとしての役割がますます高まっています。

中東とアフリカの天然ガス貯蔵市場は、ガス生産の拡大と国内消費の成長に伴い台頭しています。生産者は、輸出約束と国内供給の信頼性を安定させるために、保管をますます評価しています。投資ペースはさまざまですが、地下貯水池の可能性はいくつかの国に存在します。産業の多様化に関連した戦略的なインフラ計画は、長期的な発展の機会を形成し続けています。

天然ガス貯蔵業界の競争環境

主要な業界プレーヤー:

ベンダーは運用の安定性を維持するための戦略的パートナーシップに焦点を当てています

McDermott International, Inc.、Enbridge, Inc.、NAFTA A.S. などが天然ガス貯蔵市場の主要な参加者として知られており、各企業は貯蔵容量の拡大と近代化、LNG および浮体式貯蔵の拡張などに積極的に取り組んでいます。

2025年8月、中国に本拠を置く石油・ガス生産会社ペトロチャイナは、中国石油天然気集団公司(CNPC)から3つの天然ガス貯蔵施設を税抜き400億1000万元(55億9000万ドル)で購入する意向を明らかにした。この買収は、同社の天然ガスサプライチェーンを強化し、操業の安定性を維持することを目的としています。この取引には、新疆ガス貯蔵所、香果西ガス貯蔵所、遼河ガス貯蔵所の株式権益全体が含まれており、それぞれの評価額は170億6000万元(23億9000万米ドル)、99億9000万元(14億6000万米ドル)、129億5000万元(18億9000万米ドル)となる。

天然ガス貯蔵業界は、長い資産ライフサイクル、規制の監視、高い参入障壁を特徴とする、資本集約的でインフラ主導の競争構造を示しています。市場参加企業は、長期契約の枠組みに基づいて運営されている総合エネルギー会社、送電システム運営会社、専門のストレージインフラ開発会社が大半を占めています。

競争は主に、価格設定だけではなく、運用の信頼性、ストレージサイクル機能、地理的な接続性、パイプライン伝送ネットワークとの統合を中心に展開します。主要な消費拠点や貿易ルートの近くにある施設は、ガス均衡市場内で高い稼働率と戦略的重要性を維持しています。

地下貯蔵所事業者は、コンプレッサーのアップグレード、漏洩監視、自動化システムを対象とした近代化プログラムを通じてポートフォリオの回復力を強化し続けています。塩の洞窟の運営者は、枯渇した貯留施設と比較して迅速な注入および回収能力により、競争上の優位性をますます獲得しています。 テクノロジーの導入も差別化に影響を与えます。高度な貯留層シミュレーション、予知保全分析、およびリモート資産監視プラットフォームにより、運用のダウンタイムが削減され、同時に容量利用率が向上します。

主要な天然ガス貯蔵市場プロファイルのリスト:

- マクダーモット・インターナショナル社(米国)

- 株式会社エンブリッジ(カナダ)

- NAFTA A.S.(スロバキア)

- ガスプロム (ロシア)

- Royal Vopak N.V. (オランダ)

- トランスカナダ社(カナダ)

- ユニパー(ドイツ)

- センプラ(アメリカ)

- チャート・インダストリーズ (米国)

- Martin Midstream Partners L.P.(米国)

天然ガス貯蔵業界の最新の動向:

- 2025 年 7 月には、欧州議会は、EU全域の天然ガス貯蔵補充に関する緩和規則を承認し、加盟国が域内90%の貯蔵目標から10パーセントポイント逸脱することを認めた。

- 2025 年 2 月には、ドイツはコスト高への懸念を理由に、欧州連合(EU)に対し厳格なガス貯蔵目標を緩和するよう求めた。ウクライナ戦争後に導入された現在の規則では、毎年2月、5月、7月、9月に中間マイルストーンを設け、11月までに保管場所を90%の容量まで補充することを全EU加盟国に義務付けている。

- 2025 年 5 月には、NeuVentus LLC は、LNG 輸出、発電、産業、ガスパイプラインの顧客に迅速注入/迅速取り出し機能を提供する、最大 200 億立方フィート (Bcf) の企業貯蔵容量のオープンシーズンを発表しました。

- 2025 年 4 月には、ウクライナの国営エネルギー会社ナフトガスは、4月に埋蔵量が記録的な低水準に達したことを受け、冬に向けて在庫を再構築することを目的として、地下貯蔵施設への天然ガスの注入を開始した。

- 2024 年 11 月に、エンブリッジは、テキサス州のトレス・パラシオス天然ガス貯蔵施設で 4 つ目の洞窟を稼働させることに動きました。 同社は、統合資産で北米全土に約622.7 Bcfの正味天然ガス貯蔵容量を保有していると主張している。

レポートの範囲

世界の天然ガス貯蔵市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、運営コスト、パートナーシップ、投資増加、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 4.53% |

| ユニット | 体積 (10億立方メートル (bcm)) |

| セグメンテーション |

タイプ別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 4,842 億 3 千万立方メートル (bcm) であり、2034 年までに 6,903 億 3 億立方メートル (bcm) に達すると予測されています。

2025 年の市場価格は 179.86 bcm でした。

市場は、予測期間(2026年から2034年)中に4.53%のCAGRを示すと予想されます。

電力会社セグメントがエンドユーザー別に市場をリードしました。

市場の成長を促進するために、公共事業およびエネルギー分野での製品の採用が増加しています。

McDermott International, Inc.、Enbridge, Inc.、NAFTA A.S. などが市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

エネルギー安全保障への懸念の高まり、季節/ピーク需要の変動、LNG輸出入量の増加、再生可能エネルギーとのバランスを取るためのガス火力発電の増加が、製品の採用を促進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。