太陽熱集熱器市場規模、シェアおよび業界分析、集熱器タイプ別(素焼き平板集熱器{FPC}、真空管集熱器{ETC}、集光型太陽熱集熱器{CST})、設置別(地上設置システムおよび屋上設置システム)、温度範囲別(低温{≤80°C}、中{80–250°C}、および高温{>250°C})エンドユーザー (住宅、商業、産業、公益事業) と地域予測、2026 ~ 2034 年

主要市場インサイト

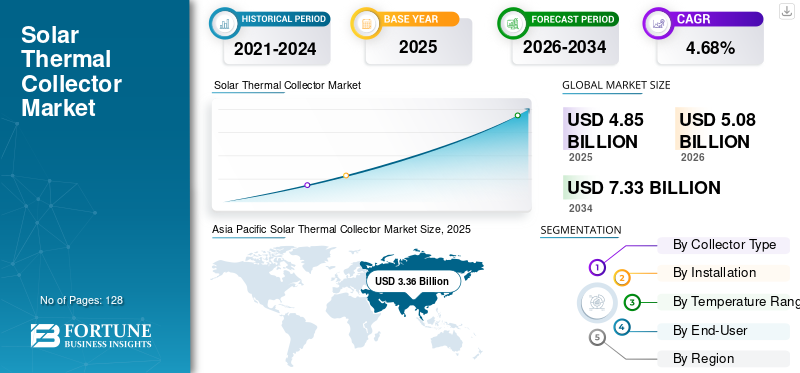

世界の太陽熱コレクター市場規模は、2025年に48億5,000万米ドルと評価されています。市場は2026年の50億8,000万米ドルから成長し、2034年までに73億3,000万米ドルに達すると予測されており、予測期間中に4.68%のCAGRを示します。アジア太平洋地域は2025年に69.28%の市場シェアで世界市場を支配した。

太陽熱収集器は、太陽放射を吸収して熱エネルギーに変換し、家庭用温水、暖房、地域暖房、工業用プロセス熱などのさまざまな用途で使用する作動流体に変換する工学デバイスです。太陽熱市場は、確立されているものの進化しつつある分野です。再生可能エネルギー太陽放射を利用して住宅、商業、産業用の熱を生成することに重点を置いています。

太陽熱集熱器の需要は、熱分野における脱炭素化の世界的な推進、エネルギー価格の上昇、世界のエネルギー消費の大きなシェアを占める建築プロセスや産業プロセスからの排出量削減の必要性などにより、着実に成長すると予想されています。支援的な再生可能熱政策、成熟市場での改修活動の拡大、新興地域での強力な太陽光資源の利用可能性、低炭素産業用熱ソリューションへの関心の高まりが総合的に、先進国と発展途上国の両方で持続的な導入を推進しています。

Viessmann、Ritter Solar、TVP Solar、Sunrain などのトップ企業は、高効率の集熱器の生産を拡大し、設置業者と流通ネットワークを拡大し、大規模な商業用、地域暖房、産業用プロセス熱の導入を加速することにより、太陽熱集熱器市場を形成しています。大手企業は、設置コストを削減し、実際の状況での生産量を高めるために、吸収体コーティング、高性能の真空技術、標準化された大型モジュールの改良に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

太陽熱集熱器市場の主なポイント

- 2025年の市場規模:48億5000万米ドル

- 2026年の市場規模:50億8000万米ドル

- 2034年までの市場規模予測:73億3000万米ドル

- 年平均成長率:2026年~2034年で4.68%

- アジア太平洋地域は、2025年時点で世界の太陽熱集熱器市場において69.28%のシェアを占め、市場を牽引した。

- 2025年には、住宅部門が最大の市場シェアを占めた。

- 屋上設置分野は2025年に最大の市場シェアを占めた。

アジア太平洋地域

アジア太平洋地域は2025年に33億6000万米ドルの収益を上げ、広範な太陽熱温水器の設置に支えられ、引き続き最大の地域市場であり続けた。

ヨーロッパ

欧州では、再生可能エネルギーによる熱供給政策、建物の改修、地域暖房プロジェクトなどにより、2025年には7億9184万米ドルに達すると予測されている。

北米

北米は2025年に1億5791万米ドルを占め、これは交換需要と商業用温水用途に支えられた。

シラミ

太陽熱集熱器市場は、2025年には1億3422万米ドルと評価され、2026年には1億3917万米ドルに達すると予測されている。

日本

太陽熱集熱器市場は、太陽熱温水システムの普及継続に支えられ、2025年には1億7781万米ドル規模に達すると予測されている。

続きを読む

太陽熱集熱器の市場動向

パイロットプロジェクトから実用規模の導入への移行が市場の主要なトレンド

開発業者がパイロットから、ボイラー燃料を大幅に置き換えることができるマルチメガワット(MW)の発電所に移行しているため、産業用太陽熱はプロジェクトの規模が拡大しており、特にサイトに安定した日中の熱負荷と脱炭素化目標がある場合に顕著です。 2023 年には、新しい SHIP (太陽熱産業プロセス) システムの数が 116 システム増加し、合計で新たに設置された熱容量は 94 MW に達しました。これは 2022 年と同じシステム数を表しますが、総容量ははるかに大きくなります。

全体として、この変化は、産業プロセス(船舶)用の太陽熱が、パイロット主導のニッチ市場から、拡張可能で資金調達可能な脱炭素化ソリューションへと移行しつつあることを浮き彫りにしており、プロジェクトの規模が大きくなり、燃料置換への影響、プロジェクトの経済性、および投資家の信頼が向上します。太陽熱長期にわたる産業用熱技術として。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

魅力的な政策と奨励金が太陽熱導入を支える主な推進力である

政策とインセンティブは、特にコストに敏感な住宅および商業分野において、プロジェクトを財政的に実行可能にし、承認を容易にすることによって太陽熱の導入を促進します。たとえば、フランスでは、MaPrimeRenov のアップデートにより、補助金と資金の積み重なりが改善され、導入が強化され、設備投資の多い太陽熱温水器の手頃な価格の障壁が直接減少します。英国の継続的な資金提供とクリーン熱補助金の明確化により改修の勢いが維持され、建物全体のパッケージやハイブリッド暖房ソリューションの一部として太陽熱を間接的に支援しています。

市場の制約

代替テクノロジーと比較して、インストールの複雑さとシステム統合の課題

太陽熱システムは、単なる電気モジュールではなく熱と流体のシステムであるため、太陽光発電を含む代替システムよりも「設置が難しい」と認識されることがよくあります。一般的な太陽熱プロジェクトでは、水力設計、配管、断熱、凍結/過熱保護、既存の温水または暖房機器との慎重な統合が必要です。したがって、既存のボイラー、タンク、配管レイアウトが標準的ではない可能性がある改造では、統合の複雑さは特に高くなります。スペースの制約貯蔵タンク、断熱パイプの配線、屋根の貫通、構造上の考慮事項により、労力とコストがさらに増加します。さらに、大規模な商業用および産業用システムの場合、プロセスの統合、安全制御、冗長性、性能保証、および多くの場合蓄熱の必要性により再び複雑さが増し、設計サイクルが長くなりエンジニアリングコストが増加します。

市場機会

季節蓄熱を備えた太陽熱地域暖房で市場に有利な成長機会を創出

太陽地域暖房は、季節的蓄熱と組み合わせることで、太陽熱コレクター市場の成長に大きな影響を与える成長機会をもたらし、都市エネルギーネットワークへの大規模で低コストの再生可能熱供給を可能にします。ピット、タンク、またはボアホール蓄熱装置に接続された広大な太陽熱収集フィールドを展開することで、電力会社は夏の余剰熱を捕捉し、寒い季節にそれを供給することができ、地域暖房システムにおける化石燃料への依存を大幅に削減できます。このモデルはヨーロッパで特に効果的であることが証明されており、高い熱密度、支援的な政策枠組み、長い資産寿命により、大規模な太陽熱施設は経済的に魅力的であると同時に、電力需要を増加させることなく脱炭素化された熱を供給することで送電網の緩和も実現します。

たとえば、2024 年から 2025 年にかけて、欧州は引き続き季節貯蔵と組み合わせた大規模な太陽光地域暖房プラントの導入をリードし、特にデンマーク、ドイツ、オランダでは、地方自治体が地域暖房ネットワークにおける化石燃料の段階的廃止を加速する中、いくつかの数 MW 規模のプロジェクトが計画から建設に移行しました。最近のプロジェクトでは、50 ~ 100 MWth を超えるコレクタフィールドとピット蓄熱エネルギー貯蔵 (PTES) の統合が進んでおり、これにより季節利用率が向上し、平準化された熱コストが削減されます。

市場の課題

電化優先政策が太陽熱の用途特有の利点に影を落とす

電化政策とインセンティブでは、デフォルトの脱炭素化ソリューションとして太陽光発電とヒートポンプがますます好まれており、プロジェクト計画の初期段階で太陽熱は脇に置かれることがよくあります。太陽熱システムは、グリッドへの影響を最小限に抑えながら、家庭用給湯、商業ビル、地域暖房、および低中温の産業プロセスに高効率かつ低コストの熱を供給できるにもかかわらず、設計と統合がより複雑であると認識されることがよくあります。この認識は、再生可能熱の生成よりも電力の使用を優先するインセンティブ構造によって強化され、たとえ太陽熱と太陽熱を組み合わせたハイブリッドシステムであっても、資金調達や政策上の注目を集める太陽熱の競争力を制限します。ヒートポンプまたはボイラーは、優れた効率、回復力、および長期的なライフサイクル経済を提供できます。

セグメンテーション分析

コレクタータイプ別

コストパフォーマンスのバランスと拡張性で市場を席巻する平板コレクター

タイプに基づいて、市場は素焼きの平板コレクター (FPC)、真空管コレクター (ETC)、および集光型太陽熱コレクター (CST) に分類されます。

真空管コレクタは市場を支配しており、より高い動作温度と低温または変動する条件下での性能向上が重要な地域で大きな成長を示しています。これらは、年間を通じてより高い収量と、より高い温度差でのより優れた性能を必要とする用途に好まれることが多く、建物の温水と特定の工業用低中温用途の両方の需要をサポートします。

平板コレクターは、住宅用および商業用温水用途におけるコスト、耐久性、性能のバランスが優れていること、また地域暖房システムにおける大面積への導入に適していることから、大きなシェアを占めることが期待されています。フラット プレート システムは広く標準化されているため、調達や大規模な統合が容易になります。

集光型太陽熱集熱器産業の脱炭素化が加速し、中高温の熱を対象とするプロジェクトが増えるため、予測期間中に最も速い勢いを経験すると予測されています。産業プロセス用太陽熱 (SHIP)。より高い温度を供給する能力により、燃料置換の可能性が向上し、太陽熱の対象市場が従来の熱水を超えて拡大します。集光型太陽熱コレクターは、予測期間中に 6.78% の CAGR で成長すると予測されています。

インストールによる

屋根への適合性と設置業者の可用性により、屋上設置が市場をリード

設置に基づいて、市場は屋上システムと地上設置システムに分類されます。

設置ベースは依然として建物レベルの温水および暖房システム、特に住宅および商業ビルで占められているため、屋上設置が太陽熱収集器の市場シェアの大部分を占めています。このセグメントは分散需要の恩恵を受けていますが、屋根の適合性、設置業者の可用性、改修の複雑さには依然として敏感です。

地上設置型の設備は、地域暖房ネットワーク、工業用地、大規模な商業キャンパスの拡張機会に結びついているため、屋上システムよりも急速に成長すると予想されます。地上設置型フィールドにより、サイトあたりのコレクター面積が大きくなり、メンテナンスアクセスが容易になり、蓄熱装置との統合が向上するため、事業規模の熱プロジェクトや産業用熱にとってますます魅力的になります。脱炭素化。地上設置型セグメントは、2026 年から 2034 年にかけて 6.62% という最速の CAGR を記録すると予想されます。

温度範囲別

低い(80℃以下) 確立された住宅および商業用途が牽引するセグメントが市場をリード

温度範囲に基づいて、市場は低温 (≤80°C)、中型 (80 ~ 250°C)、および高温 (>250°C) に分類されます。

低温(80℃以下)セグメントは、家庭用温水および多くの商業用温水用途の世界的な需要の大部分をカバーするため、最大のシェアを占めています。これは最も成熟したセグメントであり、標準化されたコレクターとよく理解されたシステム設計によってサポートされています。

中(80~250℃)セグメントは、産業プロセス熱の採用と地域暖房ネットワークへの導入の増加に支えられ、最高のペースで成長すると予想されており、供給温度が高くなると利用可能な熱の寄与が向上します。この帯域は、従来の温水システムからより価値の高い産業用およびネットワーク化された熱アプリケーションへの市場の移行の中心となっています。

高温 (>250°C) セグメントは、2026 ~ 2034 年の予測期間中に 8.19% という最高の CAGR を占めました。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用給湯システムの普及により家庭用セグメントが最大シェアを占める

エンドユーザーに基づいて、市場は住宅、商業、産業、公益事業に分類されます。

現在、住宅部門が最大のシェアを占めており、これは国内の温水需要と大容量市場における標準化された小型システムの普及に牽引されています。しかし、先進国では成長が比較的成熟しており、改修プログラムやインセンティブへの依存度が高まっています。

産業部門は、企業の脱炭素化への取り組みの強化と、低温から中温プロセスでの化石燃料の使用量削減の必要性により、予測期間中に最も急速に成長するエンドユーザーカテゴリーになると予想されます。このセグメントは、システムのサイズが大きくなり、利用率が向上し、プロジェクトのパイプラインが成熟するにつれてパフォーマンス保証に対する信頼が高まるという恩恵を受けています。産業セグメントは、2026 年から 2034 年の予測期間中に 6.33% という最高の CAGR を占めると予想されます。

太陽熱コレクター市場の地域展望

地理的には、太陽熱コレクター市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって地理的に研究されています。

アジア太平洋地域

Asia Pacific Solar Thermal Collector Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が世界で最大のシェアを占め、2025年には33億6,242万米ドルに達し、2026年には35億257万米ドルに達すると予測されています。この地域の規模は、太陽熱温水システムの大規模な設置基盤、継続的な交換需要、および住宅用および商業用給湯用途の両方での着実な普及によって支えられています。この地域では、インドと日本がそれぞれ 2 億 7,032 万米ドルと 1 億 7,781 万米ドルを占めました。

中国の太陽熱集熱器市場

中国は依然としてアジア太平洋地域内で主要な貢献国であり、2025年には25億800万米ドルと推定され、2026年には25億9,464万米ドルに達すると予測されている。需要は、製造規模と真空管システムの広範な可用性によって支えられ、大規模な家庭用給湯設備と実質的な代替市場に支えられている。

北米

北米のシェアは控えめで、2025年には1億5,791万米ドルに達し、2026年には1億6,441万米ドルに達すると予測されています。この地域は比較的成熟しており、需要は交換主導の屋上システム(特に低温用途)に固定されており、商業用温水の選択的な成長が見られます。しかし、太陽光発電やヒートポンプとの激しい競争、細分化されたインセンティブ、設置コストに対する敏感度の高さなどにより、普及の広がりは鈍化しています。

米国の太陽熱集熱器市場

米国の太陽熱集熱器市場は、2025年に1億3,422万米ドルと評価され、2026年には1億3,917万米ドルに達すると予測されており、世界市場規模の約2.83%を占めます。

この需要は主に、特に集合住宅やホスピタリティにおける建物レベルの給湯用途によって支えられています (ホテル/リゾート)、医療施設、ランドリー、および温水負荷が一定であり、太陽熱が予測可能な燃料置換を提供できる施設の建物。

ヨーロッパ

ヨーロッパが大きなシェアを占め、政策支援を受けた高額市場で、2025年には7億9,184万米ドルに達し、2026年までに8億5,549万米ドルに達すると予測されています。この成長は、建物の改修、再生可能熱サポートメカニズム、大規模な商業/地域暖房太陽熱フィールドの加速によって支えられており、産業用熱ソリューションへの関心が高まっており、ヨーロッパは太陽熱収益拡大において構造的に最も強気な地域の1つとなっています。

ドイツの太陽熱集熱器市場

ドイツの太陽熱集熱器市場は、2025年に1億6,894万米ドルと評価され、2026年には1億8,411万米ドルに達すると予測されています。この需要は、建物のエネルギー改修の強力な基盤、よく発達した暖房産業のエコシステム、住宅および商業用建物への再生可能熱源の統合への継続的な関心によって支えられています。

英国の太陽熱集熱器市場

英国の太陽熱コレクター市場は、2025 年に 9,724 万ドル相当と推定され、世界の太陽熱コレクター市場の約 2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは着実に拡大する新興市場であり、2025年には3億8,021万米ドルに達し、2026年には3億9,730万米ドルに達すると予測されています。需要は、商業用温水用途(ホスピタリティ、施設、集合住宅など)、有利な太陽光資源、および選択的な産業の採用によって促進されています。ただし、成長は依然として融資の利用可能性、政策の継続性、設置業者のエコシステムの深さに影響を受けます。中東およびアフリカ地域では、GCC の人口は 2025 年に 3,873 万人に達すると予想されています。

GCC太陽熱コレクター市場

GCC 太陽熱コレクター市場は 2025 年に約 3,873 万ドルに達すると予測されており、世界の太陽熱コレクター市場の約 0.8% に相当します。

競争環境

業界の主要プレーヤー

大手メーカーによる継続的なイノベーションとスケールアップが市場の成長を推進

世界の太陽熱集熱器市場は適度に細分化されており、大手国際ブランドと有力な地域メーカーが混在し、現地の気候、建物ストック、熱需要プロファイルに合わせて集熱器、システムバランスコンポーネント、ターンキーソリューションを供給しています。大手企業は、従来の住宅用給湯システムを超えて、地域暖房や産業プロセス用太陽熱(SHIP)への採用を拡大するために、高効率設計、標準化された大規模フォーマット、産業グレードのソリューションに積極的に投資しています。たとえば、SUNRAIN は、設置時間を短縮し、プロジェクトの経済性を向上させるために、クレーン対応の取り付けを備えた高温の大規模現場設置向けに設計された大型 (約 15 平方メートル) 平板コレクターを推進しています。

紹介されている主要な太陽熱収集装置企業のリスト

- ヴィースマン(ドイツ)

- GREENone Tec (オーストリア)

- オールボー CSP (デンマーク)

- 日差し(中国)

- TVPソーラー(スイス)

- ヘリオダイン(私たち。)

- サンアース(私たち。)

- サンマックスソーラー(私たち。)

- Ritter Solar / Ritter Solartechnik (ドイツ)

- ヴァイヨングループ(ドイツ)

主要な産業の発展

- 2025 年 12 月:アブソリコンは、太陽熱を大規模な資金調達メカニズム(熱オークション形式のスキームなど)に結び付ける市場向きの取り組みと並行して、T160集光型太陽熱集熱器(最高160℃まで加熱)の生産ラインモデルなどの商業化実現要因を促進することで、産業用太陽熱の提案を拡大し続け、銀行性のある産業用熱の導入への推進を強化した。

- 2025 年 7 月:GREENoneTECは、PVT(太陽光発電)コレクタープラットフォーム(PVT FLEX)の更新された技術文書を公開し、太陽熱出力を維持しながら電化主導の市場で競争するための経路として、1つのモジュールで電気と熱を生成するハイブリッドコレクターに向けたイノベーションが加速していることを示しました。

- 2025 年 5 月:ソーラー・ヒート・ヨーロッパは、オランダ最大の太陽熱地域暖房施設と言われるフローニンゲンのドルクヴェルト太陽熱パークの正式オープンを記念し、TVPソーラーが供給する24,000台のコレクターを備え、数千世帯に再生可能熱を供給し、実用規模のコレクター導入がどのように主流になりつつあるのかを示しました。

- 2025 年 5 月:SUNRAIN は、高温で動作する大型太陽熱システム向けに設計された、15 平方メートルの大型平板コレクターを強調しました。このコレクターは、性能を最適化したアブソーバー設計と、時間の節約となるクレーンの設置とより迅速な油圧接続を可能にする取り付けコンセプトを備えており、大規模な設置コストの削減を直接目標としています。

- 2025 年 2 月:Ritter Solartechnik は、真空管コレクタ向けの 2025/2026 年の OEM 製品カタログをリリースしました。このカタログには、CPC OEM、CPC INOX、CPC XL INOX などの最新製品が含まれており、OEM 市場およびプロジェクト市場全体にわたる高性能真空管ソリューション向けの継続的な製品の改良と標準化が反映されています。

レポートの範囲

世界の太陽熱コレクター市場レポートは、主要企業、製品プロセス、ポーターのファイブフォース分析などの重要な側面に焦点を当てて、市場の詳細な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.68% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コレクタータイプ別 · 素焼き · フラット プレート コレクター (FPC) · 真空管コレクター (ETC) · 集光型太陽熱収集装置 (CST) |

|

インストールによる · 屋上設置システム · 地上設置システム |

|

|

温度範囲別 · 低温 (≤80°C) · 中 (80 ~ 250°C) · 高温 (>250°C) |

|

|

エンドユーザー別 · 居住の ・ コマーシャル · 産業用 ・ ユーティリティ |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 48 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって4.68%のCAGRで成長すると予想されます。

エンドユーザー別では、住宅セグメントが市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 33 億 6,000 万ドルに達しました。

魅力的な政策とインセンティブが、太陽熱の導入を後押しする主な推進力です。

市場のトッププレーヤーには、Viessmann、GREENone Tec、SUNRAIN などがあり、その他の企業も主要プレーヤーの一部です。

世界市場規模は2034年までに73億3,000万米ドルに達すると予想されている

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート