神経刺激デバイス市場規模、シェアおよび業界分析、デバイスタイプ別(脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置、経頭蓋磁気刺激装置、仙骨神経刺激装置など)、タイプ別(侵襲的および非侵襲的)、アプリケーション別(疼痛管理、運動障害、精神障害など)、エンドユーザー別(病院および専門診療所、研究および学術機関、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

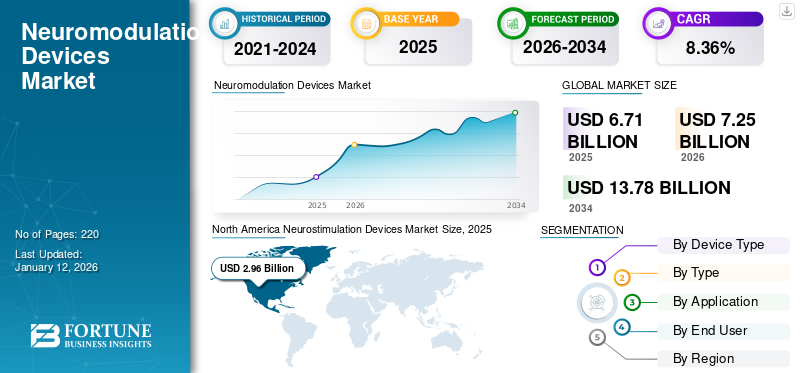

世界の神経刺激装置市場規模は2025年に67億1000万米ドルと評価された。市場は2026年の72億5000万米ドルから2034年までに137億8000万米ドルへ成長し、予測期間中に8.36%のCAGRを示すと予測されている。北米は2025年に44.12%の市場シェアを占め、神経刺激装置市場を支配した。

神経刺激装置は、神経信号や機能を変化させるために、神経系の特定の部分に穏やかな電気刺激を与える医療装置です。これらは慢性疼痛、パーキンソン病などの運動障害、てんかん、うつ病、脊髄損傷の治療によく使用されます。

さらに、このデバイスは、薬物依存性が低く、薬物を長期間使用するよりも副作用が少なく、生活の質が向上するなどの利点を提供します。神経刺激装置市場の成長は、神経疾患の有病率の上昇、高齢化、技術の進歩に起因すると考えられています。

さらに、この市場には、Boston Scientific Corporation、Abbott、Liva Nova Plc、Medtronic を筆頭に、複数の大手企業が参加しています。強力な販売ネットワークと技術的に進んだ製品が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本神経調節装置市場インサイト

日本の神経調節装置市場は、慢性疾患や神経系疾患治療の高度化により注目されている。疼痛管理や運動障害改善への応用が市場成長を支えている。精密制御技術と安全性の高さが導入判断の中心である。患者生活の質向上が市場価値向上に直結している。医療機関での導入拡大が市場普及を後押しする。研究開発投資による新技術導入が競争力を高める。低侵襲性と持続治療効果が評価される。施設での操作教育やサポート体制が導入を促進している。市場参入企業間の技術競争が活発化している。今後も神経疾患治療の重要分野として成長が期待される。

市場ダイナミクス

市場の推進力

神経疾患の有病率の増加が市場の成長を促進

神経疾患の有病率の増加は、市場の成長に影響を与える顕著な要因の1つです。人口の高齢化とライフスタイルの傾向が続くにつれて、パーキンソン病、てんかん、アルツハイマー病、慢性疼痛、片頭痛などの病気の発生率が増加しています。これらの病気は日常生活や通常の活動に影響を与えます。

- たとえば、疾病管理予防センター(CDC)が2024年5月に発表したデータによると、現在米国では推定300万人の成人がてんかんを患っていると推定されています。

神経刺激装置は、症状を治療するために穏やかな電気刺激を与えることにより、リスクの少ない選択肢を提供します。さらに、神経学的症状に対する意識、可用性、利点の増加により、予測期間中に神経刺激装置の導入がさらに促進されると予測されています。

市場の制約

市場の成長を妨げる高額な治療費

神経刺激装置とそれに関連する治療にかなりの費用がかかるため、2032 年までに市場の成長が阻害されると予想されます。装置とその装着のための手術は非常に高価であるため、大多数の患者にとっては手の届かないものになります。さらに、大多数の国では医療保険が償還を提供しておらず、さらなる負担が残っています。これらの要因により、強力な経済的支援のある患者はそのような治療を受けることができます。発展途上国の患者は代替療法の選択肢として医薬品を好みます。

- たとえば、インドにおける脊髄刺激装置の埋め込み費用は、1 人あたり約 20,000 米ドルから 24,000 米ドルです。

市場機会

電気刺激の技術進歩は市場拡大の好機をもたらす

神経刺激装置市場で活動するプレーヤーは、新しい技術を開発するために技術開発に継続的に焦点を当てています。新しいデバイスはより小さく、より効果的で、外科的に展開するのが簡単です。また、最小限のリスクや高い生体適合性などの追加の利点も提供します。さらに、これらのシステムは充電も行うため、ワイヤーのないシステムでは繰り返しの手術が最小限に抑えられます。高度なプログラミングにより、医師は特定の患者のニーズに合わせて治療を調整し、より良い結果を生み出すことができます。このような進歩は、より多くの患者を引き寄せるだけでなく、医師にそのような装置を処方するよう説得することにもなります。

- たとえば、2025 年 6 月、ボストン サイエンティフィック コーポレーションは FDA の承認と新しい製品の発売を発表しました。脊髄刺激Precision Plus 脊髄刺激装置システムと互換性のあるリード スプリッター。新しいリードは、脳への痛みの信号を隠す電気インパルスを脊髄に伝達するように設計されています。

神経刺激デバイスの市場動向

非薬物療法への選好の高まりは、神経刺激デバイス市場のトレンドの1つです

神経刺激装置市場の顕著な傾向の 1 つは、非薬物療法に対する嗜好の高まりです。薬物は副作用を引き起こしたり、時間の経過とともに効力を失う傾向があるため、運動障害、てんかん、慢性疼痛に苦しむ患者の大多数は代替薬物を求めています。神経刺激は、重度の薬物依存を伴わずに神経または脳に直接作用するため、長期にわたる安全な治療法を提供します。このような傾向は、患者の転帰を改善するためにデバイスベースの治療を処方する医療当局からも支持を得ています。

- 2025年2月にノッティンガム大学の研究者らによって発表された調査によると、精神疾患を患う患者は疾患治療のために薬物療法よりも非侵襲的介入を好むことが判明した。

市場の課題

侵襲的処置と患者の躊躇が市場の成長に重大な課題をもたらす

侵襲的な外科手術に対する恐怖とためらいは、特に高齢者の間で市場の成長にとって大きな課題となっています。これらの手術は安全ですが、患者は体内にデバイスを埋め込むことを考えると不安を感じます。さらに、副作用や不快感への恐怖により、副作用のある薬剤の使用をやめてしまう可能性があります。さらに、回復や定期的な経過観察にかかる費用は、患者がこれらの治療法を採用することを思いとどまらせることになるでしょう。

- たとえば、2019 年 11 月に NCBI で発表された調査によると、推定 45% のパーキンソン病サンプル数から見て、患者は神経刺激装置の選択に消極的でした。

[UNXfM0MU9Q]

セグメンテーション分析

デバイスの種類別

セグメントの成長を促進する慢性疼痛に対する脊髄刺激装置の優れた結果

デバイスの種類の細分化に基づいて、市場は脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置、経頭蓋磁気刺激装置、仙骨神経刺激装置などに分類されます。

[DbRD2T0B6H]

脊髄刺激装置セグメントは、2024 年の神経刺激装置市場で最大のシェアを占めました。脊髄刺激装置セグメントの高いシェアは、主に慢性疼痛に対する広範な採用によるものです。この装置は、脊髄に穏やかな電気刺激を伝達することで、痛みの衝動が脳の痛み処理中枢に到達するのを防ぐ効果的な代替手段を提供します。さらに、医療現場にはこれらのデバイスの埋め込みを行うための設備が整っており、これにより予測期間中にセグメントの成長がさらに促進されることが期待されます。

- 2024 年 4 月、メドトロニックは、充電式で慢性疼痛に対して優れた治療結果をもたらす脊髄刺激装置 Inceptiv について FDA の承認を取得しました。新しく発売されたデバイスは、必要に応じて電気インパルスを調整する機能を備えています。

タイプ別

証明された臨床効果と埋め込み型デバイスの広範な可用性が侵襲性セグメントの成長を促進

タイプの観点から、市場は侵襲的市場と非侵襲的市場に分類されます。

侵襲的セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 95.5% のシェアを獲得すると予想されます。このセグメントの成長は、実証済みの臨床有効性と、かなりの製品の入手可能性とに大きく貢献しています。さらに、現在、ほとんどの規制当局の承認と保険償還は侵襲的機器に焦点を当てており、その採用がさらに促進されています。

- Frontiers Pain Research の記事に掲載された調査によると、2025 年 7 月に調査対象者の推定 80% が痛みの軽減と生活の質の向上を観察しました。

非侵襲的セグメントは、予測期間中に 4.5% の CAGR で成長すると予想されます。

用途別

慢性疼痛の広範な蔓延によりセグメントの成長が促進される

アプリケーションの観点から見ると、市場は疼痛管理、運動障害、精神疾患などに分類されます。

疼痛管理セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 55.7% のシェアを獲得すると予想されます。慢性疼痛は、世界中で最も広く蔓延している健康状態を表しています。何百万人もの患者が、腰部手術失敗症候群、複雑性局所痛症候群、関節炎、神経障害性疼痛、糖尿病性神経障害などの症状に苦しんでいます。さらに、背中の手術件数の大幅な増加も、セグメントの成長に有利な環境を提供すると推定されています。

- たとえば、2020年にNCBIが発表した研究によると、世界中で推定6億1,900万人が腰痛に苦しんでいます。

また、精神障害セグメントは、予測期間中に 8.3% の CAGR で成長すると予想されます。

エンドユーザー別

セグメントの成長を加速するために病院環境で最先端のリソースを利用可能

エンドユーザーに基づいて、市場は病院および専門診療所、研究機関および学術機関などに分類されます。

2024 年の世界市場は、エンドユーザーの観点からは病院と専門クリニックのセグメントが独占しています。このセグメントの主なシェアは、インプラント処置を行うために病院や専門クリニックを選択する患者数の増加によるものです。脊髄や脳深部刺激装置などの侵襲的手術は、経験豊富な外科医と高度な機器および監視施設を用いて行われ、これらの手術は病院や専門診療所の一部として行われます。これらは、診断と手術、術後および継続的な治療を 1 つの屋根の下で行う完全なケアを組み合わせた、人気の医療施設です。さらに、このセグメントは2025年には78.3%のシェアを獲得する予定です。

さらに、研究機関および学術機関のエンドユーザーは、調査期間中に 7.41% の CAGR で成長すると予測されています。

神経刺激デバイス市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

[LAdokr1s1l]

北米は2023年に25.5億米ドルで圧倒的なシェアを占め、2024年にも27.4億米ドルで首位のシェアを獲得しました。この地域の優位性を促進する要因には、神経疾患のかなりの蔓延、技術の進歩、製品の承認などが含まれます。 2025 年の米国市場は 27 億 4,000 万米ドルに達すると推定されています。

- たとえば、2024 年 9 月に Nevro Corp. は、脊髄刺激のための世界で唯一の AI ベースのテクノロジーである HFX AdaptivAI の発売を発表しました。このシステムは 100,000 人の患者のデータを分析し、個人に合わせた痛みの軽減をリアルタイムで提供できます。

アジア太平洋地域は、予測期間中に最速の CAGR を示すと予想されます。ヨーロッパも今後数年間で顕著な成長を遂げると予測されています。予測期間中、欧州地域は7.62%の成長率を記録し、2025年には評価額が18億3,000万米ドルに達すると予測されています。これは主に、疼痛管理のための神経刺激装置の広範な採用によるものです。これらの要因を背景に、英国を含む国々は2025年に0.3億ドル、ドイツで3.1億ドル、フランスで2.6億ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋地域の市場は2025年に13.2億ドルに達すると予測されています。この地域では、インドと中国はともに1.9億ドルと3.6億ドルに達すると予測されています。 2025 年にはそれぞれ 10 億ドルになります。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場空間で緩やかな成長を遂げるでしょう。 2025 年のラテンアメリカ市場は、評価額として 3 億 7,000 万米ドルを記録すると予想されています。慢性疾患の発生率の増加と医療インフラの拡大により、これらの地域での製品の使用がさらに促進されています。中東とアフリカでは、GCC は 2025 年に 1 億 1,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

企業が市場での地位を維持できるよう、新技術を導入し、新製品開発に注力

世界の神経刺激デバイス市場は、多数の中小企業が世界中で活発に活動している半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Boston Scientific Corporation、Abbott、Liva Nova Plc、Medtronic は、市場を支配する企業の一部です。神経刺激装置の包括的な範囲、継続的な革新、研究開発への広範な注力は、これらのプレーヤーの優位性を支える数少ない特徴です。

これとは別に、市場の他の著名なプレーヤーには、NeuroPace、ElectroCore、BrainsWay、Synapse Biomedical などが含まれます。これらの企業は、市場での存在感を高めるための医療提供者とのパートナーシップなど、さまざまな戦略的取り組みに取り組んでいます。

プロファイルされた主要な神経刺激デバイス企業のリスト

- メドトロニック(アイルランド)

- ボストン サイエンティフィック コーポレーション(私たち。)

- アボット(私たち。)

- ネブロ社(米国)

- リバノバ(イギリス)

- ニューロペース(私たち。)

- エレクトロコア(米国)

- マグスティム(イギリス)

- BrainsWay (イスラエル)

- ニューロネティクス (米国)

主要な産業の発展

- 2025 年 7 月:Neuros Medical は、切断後の慢性疼痛の治療のために設計された電気神経刺激システムである Altius の最初のインプラントを発表しました。

- 2025 年 4 月:アボットは、電極の埋め込み手順を合理化するために、新しい送達システムの導入を発表しました。

- 2025 年 3 月:Newronika は、先進的な AlphaDBS の CE 承認を取得しました。脳深部刺激

- 2025 年 2 月:メドトロニックは、適応性が高く個別化された世界初の脳深部刺激技術について FDA の承認を取得しました。この装置はパーキンソン病の治療のために設計されています。

- 2025 年 1 月:Saluda Medical, Inc. は、脊髄刺激における自動バイオマーカーベースの患者プログラミング プラットフォームについて FDA の承認を取得しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.36% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

デバイスの種類、タイプ、アプリケーション、エンドユーザー、および地域別 |

|

デバイスの種類別 |

· 脊髄刺激装置 · 深部脳刺激装置 · 迷走神経刺激装置 · 経頭蓋磁気刺激 · 仙骨神経刺激 · その他 |

|

タイプ別 |

· 侵襲的 · 非侵襲的 |

|

用途別 |

· 痛みの管理 · 運動障害 · 精神障害 · その他 |

|

エンドユーザー別 |

· 病院と専門クリニック · 研究および学術機関 · その他 |

|

地理別 |

· 北米 (デバイス タイプ、タイプ、アプリケーション、エンド ユーザー、および国別) o 米国 o カナダ · ヨーロッパ (デバイス タイプ、タイプ、アプリケーション、エンド ユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (デバイス タイプ、タイプ、アプリケーション、エンド ユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (デバイス タイプ、タイプ、アプリケーション、エンド ユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (デバイスの種類、タイプ、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に67億1000万米ドルに達し、2034年までに137億8000万米ドルに達すると予測されている。

2025年、市場価値は29億6000万米ドルであった。

市場は、2026年から2034年の予測期間中に8.36%のCAGRを示すと予想されています。

脊髄刺激セグメントがタイプ別に市場をリードしました。

市場を牽引する主な要因は、神経疾患の有病率の上昇と技術開発です。

Boston Scientific Corporation、Abbott、Liva Nova Plc、Medtronic は、市場の著名なプレーヤーの一部です。

北米は2025年に44.12%のシェアで市場を支配した。

慢性疼痛に対する刺激装置の利点と、神経刺激装置の採用を促進する先進製品の市場への導入。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。