サージアレスタ市場規模、シェア及び業界分析:タイプ別(磁器製及びポリマー製)、クラス別(ステーションクラス、中間クラス、配電クラス)、電圧レベル別(高圧、中圧、低圧)、用途別(公益事業及び産業)、地域別予測、2026-2034年

主要市場インサイト

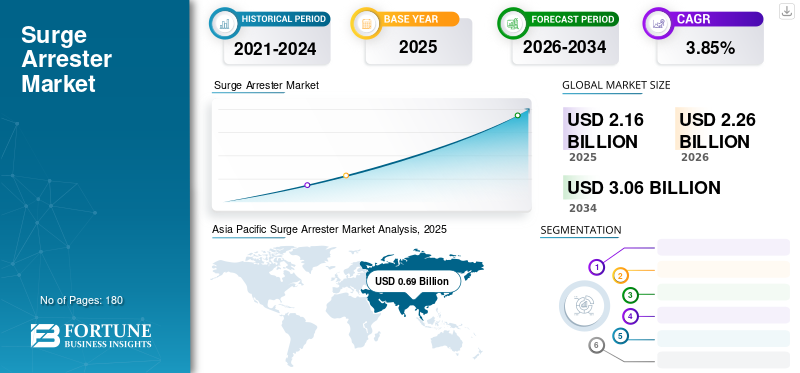

世界のサージアレスタ市場規模は2025年に21億6,000万米ドルと評価され、2025年には22億6,000万米ドルに達し、2034年までに30億6,000万米ドルに達すると予測されており、予測期間中に3.85%のCAGRを示す。アジア太平洋地域は2025年に31.93%の市場シェアでサージアレスタ業界を支配した。米国のサージアレスタ市場は大幅に成長し、2032年までに推定6億2349万米ドルに達すると予測されている。

サージアレスタは、サージ電流を放電またはバイパスして機器への電圧を制限する保護装置である。ANSI規格C62.11に基づき動作し、継続的な電流の接地を阻止します。雷を吸収・遮断するのではなく、電圧を迂回・制限し、並列設置された電子機器を保護します。産業用変電所から公益事業変電所までの保護用途など、多様な応用分野があります。住宅用遮断器、パッド設置型変圧器、ポール設置型ライザーポール、変電所などに設置されます。スマートグリッドインフラへの需要増加は既存インフラを置き換え、特に再生可能エネルギープロジェクトにおいて新たな最終用途産業を導入し、サージアレスタ市場の成長を加速させている。

COVID-19の世界的な影響は前例がなく甚大であり、パンデミック下で業界は全地域にわたる需要のマイナスショックを経験しました。業界リーダーは、コロナウイルス拡散抑制のための操業停止により、納入と建設の遅延を予測していました。多くの部品は中国、米国、欧州から調達されています。このパンデミックにより、中国と米国での製造困難が近い将来に市場を大幅に縮小させる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサージアレスタ市場インサイト

日本では、電力インフラの安定運用や設備保護への意識の高まりを背景に、サージアレスタの需要が着実に拡大しています。落雷や過電圧から送配電設備、変電所、産業機器を保護する重要な機器として広く活用されており、電力会社や産業施設での導入が進んでいます。また、再生可能エネルギー設備の増加や電力網の高度化に伴い、高信頼性・長寿命の製品への注目も高まっています。電力供給の安定性と設備保全の重要性が増す中、日本のサージアレスタ市場は、インフラの安全性と信頼性を支える重要な分野として重要性を増しています。

サージアレスタ市場の動向

投資促進に向けた規制強化の取り組み

過去20年間、エネルギーネットワーク規制当局の典型的なアプローチは、特に先進工業国において、過度に密な電力システムへの過剰投資リスクを回避することでした。電力は、緩やかな消費者需要の伸びに対応するため、少数の大規模発電所によって供給されてきた。

国際エネルギー機関(IEA)によれば、欧州委員会が2020年9月に発表した2030年気候目標計画では、2021年から2030年にかけて年間700億ドルの送電網投資が必要とされている。別の事例として、2021年7月に発表された「Fit for 55」計画では、2030年までに排出量を1990年比で55%削減することを求めている(従来の計画の40%削減から引き上げ)。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サージアレスタ市場の成長要因

スマートグリッドインフラの導入増加が市場成長を牽引

サージアレスタは、送電および配電ネットワークにおいて電気機器を保護するための重要な構成要素です。変電所、送電線、その他の電力ネットワーク構成要素で使用される。送配電(T&D)ネットワークへの投資増加が、業界を牽引する主要要因の一つである。T&Dネットワークの拡張と改善は、市場の成長に直接影響を与える。中国とインドにおける電化プロジェクトの増加、および米国、欧州、その他の先進国における再生可能エネルギー統合を支援するためのネットワーク拡張が、将来の市場を牽引すると予想される。

国際エネルギー機関(IEA)によれば、国有電力会社の印象的な開発計画が投資を牽引する可能性が高く、2060年ネットゼロ目標と野心的な第14次五カ年計画(再生可能エネルギー分野)が目前に迫っている。欧州連合(EU)は、EU域内のエネルギー部門の近代化と脱炭素化目標の一環として、スマートグリッドプロジェクトに大規模な投資を行っている。ホライズンはEUの研究革新プログラムであり、欧州接続施設(CEF)など、エネルギーインフラ向けの様々なスマートグリッドプロジェクトに資金を提供している。

例えば2022年12月、欧州委員会は欧州送電系統運用者ネットワーク(ENTSO-E)と欧州配電系統運用者協会(AEDSO)による欧州電力系統のデジタルツイン構築を発表した。2023年ホライズン・ヨーロッパ作業計画には、REPowerEUを支援するEU電力システムの管理・運用・レジリエンス向上を目的とした本プロジェクトへの2000万ユーロの提案が含まれている。

市場成長を促進する再生可能エネルギープロジェクトへの投資増加

過去10年間で、再生可能エネルギー技術への世界的な投資は増加しています。技術革新の急速な進展による設置コストの急落と、各国におけるグリーンエネルギー発電への転換が、再生可能エネルギー技術の普及を後押ししている。これは接続点や変電所における今後の再生可能エネルギープロジェクトに導入される。変電所は、系統接続を可能にするために組み込まれた系統連系型再生可能エネルギー設備である。これらは変電所で使用される。世界的に再生可能エネルギー発電の割合は拡大しており、再生可能エネルギープロジェクトへの投資増加はメーカーにとって展望を示している。

国際エネルギー機関(IEA)の再生可能エネルギー報告書によると、2023年に世界のエネルギーシステム全体に追加された再生可能エネルギー容量は50%増加した。510GWに達し、太陽光発電(PV)が世界的な追加容量の4分の3以上を占めた。さらにCOP28気候変動会議では、欧州連合を含む130カ国以上が、2030年末までに世界の再生可能エネルギー総容量を少なくとも11000GWに3倍化させるため共同で取り組むことで合意した。

抑制要因

無組織なプレイヤーによる競争激化が市場成長を阻害

主要メーカーは、ライセンスなしで低コスト・低品質の製品を販売する無組織な市場競合他社との激しい競争に直面している。これらの小規模な地元企業は、必要な認可を得ずに自社製造の製品を販売している。グレーマーケットが拡大するにつれ、市場リーダーのブランド名は、自社名で低品質商品が販売されることで傷つけられています。主要なローカルプレイヤーは売上を伸ばしており、グローバルプレイヤーが利益を拡大する機会を減らしています。

サージアレスタ市場のセグメント分析

タイプ別分析

ポリマー製サージアレスタは、幅広い電圧範囲での適応性により支配的なシェアを維持

タイプ別では、市場は磁器製とポリマー製に分類される。ポリマーセグメントは2023年に最大のシェアを占め、予測期間中も市場を支配すると見込まれる。ポリマー製サージアレスタ市場は、幅広い電圧範囲での適応性により拡大が見込まれる。磁器製と比較して、 本製品は、取り扱い・設置の容易さ、過酷な環境下での信頼性の高い性能、低コストな製造・運用コスト、過負荷状況下での優れた耐破壊性により、より高い人気を獲得する見込みです。さらに、システム障害への効果的な対策を求める多数の企業からの需要増加と、既存電力インフラ強化への大規模投資が、世界市場を大幅に拡大させるでしょう。

磁器セグメントも、自己維持性が高く環境劣化に耐える特性から、世界市場で重要なシェアを占める見通しです。安定性、低原料コスト、優れた機械的強度を備えることで、製品の人気はさらに高まるでしょう。業界大手は高電圧環境での普及拡大に向け、製品の技術改良を継続的に進めています。材料の技術的成熟度と相まって、これにより利用の容易さがさらに向上する見込みです。

クラス別分析

経済的適応性により、ステーションクラス避雷器が支配的シェアを維持

クラス別では、市場はステーションクラス、中間クラス、配電クラスの避雷器に分類される。2020年にはステーションクラスセグメントが最大のシェアを占め、予測期間中も市場を支配すると予想される。ステーションクラスサージアレスタは、電気機器がシステム内で設計値を超える電流を流した際に発生する落雷や過電圧から保護する。これらのサージアレスタは、電圧が20MVAを超える機器を保護します。ステーションクラスの市場規模を牽引する主な要因には、高圧力解放能力、高い耐久性、汚染抵抗性の向上、優れた片持ち強度などが挙げられます。

変電所は長年、ステーションクラスと中間クラスに依存してきましたが、中間アレスタの性能はステーションクラスアレスタよりもやや劣ります。 多様な産業用変電所、大規模電力会社、および変電所設備・複数ライン・ケーブル回路をサージから保護する能力が、世界的な中間クラスの市場シェア拡大を牽引し続けるでしょう。

配電クラスセグメントも世界市場で大きなシェアを占めた。信頼性基準の強化と老朽化した配電網の更新ニーズにより、より強力な過電圧保護を提供する配電システムの開発が求められ、需要が増加している。優れた保護性能、最小限の通過エネルギー、内部電力損失ゼロを実現する柔軟な配電グリッドへの需要拡大は、ビジネス成長機会に好影響を与えるだろう。

電圧レベル別分析

高電圧レベルサージアレスタは、公益事業および産業分野での多数の用途により支配的なシェアを占めた

電圧レベルに基づき、市場は高電圧、中電圧、低電圧レベルに分類される。高電圧セグメントは2023年に最大のシェアを占め、予測期間中も支配的であると予想される。高電圧セグメントは、装置を安全に接地できるようにすることで、保守・設置作業員の保護を目的としている。開閉装置、変圧器、および過電圧過渡現象保護装置へのオーバーザライン接続において幅広い用途がある。

中電圧セグメントの成長は、経済の多様化と重機を電圧サージから保護する必要性によって促進される。変圧器と開閉装置に対する前例のない需要が業界の展望をさらに拡大する。これは、古いシステムが更新・アップグレードされるためである。

低圧セグメントは、家庭内供給設備、配電変圧器、低圧架空線路、その他のシステムに存在する。急速に拡大する住宅・商業施設からの電力需要増加に対応するための配電容量計画の需要増は、事業見通しに好影響を与える。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

生活水準向上と交通電化に伴う電力需要を背景に公益事業セグメントが主導。

用途別では、公益事業と産業用に市場が区分される。公益事業セグメントは2023年に最大のシェアを占め、予測期間中も市場を支配すると予想される。これらは主に公益事業で使用される。その理由は、公益事業の電気ネットワークの規模が産業用電気インフラよりもはるかに大きいことにある。この装置を設置するのに最適な場所は、施設に電力を供給する主要なサービスまたはパネルであり、多くの場合そこに配置される。架空線システムは25,000ボルトで運転されるため、設計および設置段階を通じて十分な電気的クリアランスを確保し、通電中の導体と構造物間で不要なフラッシュオーバーが発生しないようにする必要があります。この方法では、過電圧(落雷などによる)が発生した場合でも、架空線と構造物間の電気的クリアランス値に適合するレベルまで電圧を制限できます。

産業セグメントは予測期間中に大きく貢献すると見込まれる。広範な電圧スパイクやサージによる電力品質問題への関心の高まりが、先進国経済圏において本装置の導入に大きく影響する。加えて、経済成長と発展に伴い、産業エネルギー消費総量に占める電力の割合は上昇すると予測される。

地域別インサイト

地域別グローバル市場分析は、北米、欧州、アジア太平洋、南米、中東・アフリカの5つの主要地域を対象に実施されました。

Asia Pacific Surge Arrester Market Analysis, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域はグローバル市場で最大のシェアを占めています。電力需要が急増しており、これらの国の電力会社は送配電設備への投資を進めています。中国とインドにおける超高圧(EHV)および極超高圧(UHV)送電投資の増加が、アジア太平洋市場の成長を牽引しています。この地域は近年著しい成長を見せており、今後も継続すると予測されています。近年、中国とインドは急増する人口および産業・商業部門に対応するため、発電量を増やしています。中国のエネルギー発電量は2010年の4207.2 TWhから2020年には7511.4 TWhに増加した。インドの電力発電量は2010年の937.5 TWhから2020年には1381.8 TWhに増加した。この増加傾向は予測期間中も継続し、同地域の市場を押し上げると見込まれる。

北米は世界第2位の市場規模を有する。同地域の著しい産業・電力インフラの成長により、更新需要と新規設置需要の増加が見込まれる。さらに北米は本技術の早期導入地域であり、これが同地域の市場優位性を支える重要な要因となっている。

欧州は予測期間中に大きく貢献すると予想される。欧州の電力事業者は資産の再評価を進め、長期的な持続可能な事業に注力している。同地域の発電・送電・配電インフラは成熟している。EU規制の強化に伴い、送電網展開事業の成長がスマートグリッドインフラ近代化への投資拡大を促す。国際エネルギー機関(IEA)の推計によれば、2020年9月に発表されたEUの2030年気候目標計画では、2021年から2030年にかけて年間700億米ドル超の送電網投資が見込まれている。(2011-2020年の支出額の2倍以上)。

ラテンアメリカもサージアレスタの潜在市場である。自動化とデジタル化により、この地域の市場参加者には幅広い新たな成長機会が生まれる。メキシコやブラジルなど各国で政府主導の取り組みや送電網拡張プロジェクトが承認され、電化が進んでいることが、同地域の成長を加速する主要因である。

中東・アフリカ地域は世界的に大幅な成長が見込まれる。急速な工業化、老朽化した電力インフラの更新、電力需要を満たすための送電網拡張が、この地域の成長を牽引する主要な要因である。

サージアレスタ市場における主要企業一覧

主要企業は技術革新に注力

世界市場は多くの地域・国際的な主要プレイヤーが存在するため、高度に細分化されている。多くの企業は、システムに先進的な機能を追加することで、生産能力の強化と研究開発への投資に注力しています。例えば、2021年1月には、日立ABBがサージアレスタ用のワイヤレスモニターを発表しました。こうした技術的進歩により、顧客は変電所や電気設備の信頼性を確保するための迅速で実用的なデータを得られるようになります。

主要企業プロファイル一覧:

- Hitachi ABB (スイス)

- Siemens (ドイツ)

- シュナイダーエレクトリック (フランス)

- ゼネラル・エレクトリック (米国)

- イートン (アイルランド)

- 三菱電機 (日本)

- 東芝 (日本)

- ハベル (米国)

- レグランド (フランス)

- CG Power (インド)

- 明電舎 (日本)

- Tripp Lite (米国)

業界の主な動向:

- 2021年11月 – 日立ABBパワーグリッドズは、送配電システムの安全需要に対応するため、中国東部・福建省厦門市に新たなサージアレスタ工場を開設した。

- 2021年9月 – 東芝はポリマーベース製品の生産を拡大する。東芝は、現行のポリマーベース生産能力が2022年4月までに約3倍に増加すると発表した。東芝ESSは、雷による過電圧から送配電インフラ・設備を保護するサージアレスタを製造し、日本の浜川崎事業所で遮断器を運用している。

- 2021年3月 – イートンはTripp Liteの買収を完了し、これにより米州における電力品質事業を拡大する。電力管理技術とサービスを活用する目的は、人々の生活と環境の改善にある。

レポート対象範囲

サージアレスタ市場分析調査レポートは、主要企業や用途などの重要な側面に焦点を当てた詳細な市場分析を提供します。これに加え、本レポートはサージアレスタ市場の動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.85% |

|

セグメンテーション |

クラス別

|

|

電圧レベル別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の世界市場規模は21億6000万米ドルに達すると予想されています。

世界市場は予測期間を通じて 3.85% の CAGR で成長すると予測されています。

アジア太平洋地域の市場規模は2025年に6億9,000万米ドルに達しました。

アプリケーションに基づいて、ユーティリティセグメントは市場の支配的なシェアを保持しています。

世界の市場規模は、予測期間中に3.85%という大幅なCAGRで成長し、2034年までに29億9,000万米ドルに達すると予想されています。

タイプに基づいて、ポリマーセグメントは市場で支配的なシェアを保持しています。

特にREプロジェクトにおけるスマートグリッドインフラストラクチャの展開と投資の増加の増加は、Surge Arrester市場の成長を促進する要因です。

市場のトッププレーヤーは、Hitachi Abb、Siemens、Schneider Electric、GE、Eatonなどです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート