鉱業廃棄物管理市場規模、シェア及び業界分析:発生源別(露天掘採鉱と坑内採鉱)、廃棄物タイプ別(固形廃棄物{廃石、尾鉱、その他}と液体廃棄物)、商品別(鉱物燃料、鉄、フェロアロイ、工業用鉱物、その他)及び地域別予測、2026-2034年

主要市場インサイト

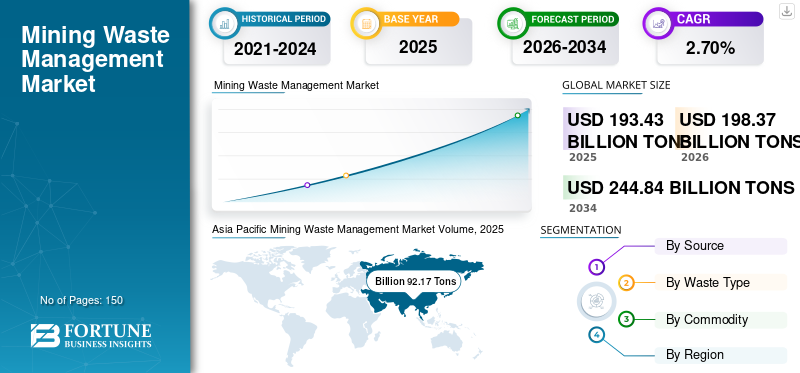

世界の鉱山廃棄物管理市場規模は、2025年には1,934.3億トンに達し、予測期間(2026~2034年)において、2026年の1,983.7億トンから2034年には2,448.4億トンに拡大し、年平均成長率(CAGR)2.70%で成長すると予測されています。アジア太平洋地域は、2025年には47.60%の市場シェアを獲得し、鉱山廃棄物管理市場を牽引しました。さらに、米国の鉱山廃棄物管理市場規模は、高鉱物燃料の採掘探査活動に牽引され、2032年には2,317.6億トンに達すると予測されています。

鉱業廃棄物には表土、スラリー、尾鉱、岩石、その他の廃棄物が含まれる。鉱業廃棄物の量は国によって異なり、それぞれの地質構造、鉱石の経済的価値、市場における金属・鉱物需要に依存する。低品位鉱石は高品位鉱石に比べ、大量の鉱業廃棄物を生み出している。世界的な鉱物消費量の増加に伴い、鉱業生産は拡大し、その結果として大量の鉱業廃棄物が発生している。厳格な環境規制を背景とした地表水汚染問題の深刻化により、鉱山における廃棄物管理は極めて重要な課題となっている。

COVID-19の発生は、世界の鉱業に前例のない経済的・操業上の影響をもたらした。しかし鉱業は操業を部分的に再開しており、全体的な経済的影響は他の製造業よりやや小さい。各地域はCOVID-19発生に対し異なる対応を取った。先進国・発展途上国を問わず多くの政府が、コロナウイルスの拡散を防ぐため部分的または完全なロックダウンを実施した。

突然のロックダウンは、サプライチェーン全体に混乱をもたらした。例としては、モンゴルのリオティント社オユトルゴイ銅鉱山、ペルーのアングロ・アメリカン社ケラベコ鉱山、ボリビアのサンクリストバル銀亜鉛鉛鉱山、日本の住友商事株式会社が所有するマダガスカルのアムバトビニッケル鉱山などが挙げられる。しかし、コロンビアやチリなど一部の国では、経済全体への重大な影響を制限するため、鉱山施設を隔離措置の対象外とした。多くの鉱物の需要と価格の低下は、チリやペルーなどの国家経済に深刻な打撃を与えた。また、特に鉱業集約度の高い国々では操業の混乱により、バリューチェーン全体が影響を受け、供給不足を背景に価格上昇を招いた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉱業廃棄物管理市場インサイト

日本の鉱業廃棄物管理市場は、環境保全や資源循環への意識が高まる中、安全性と持続可能性を両立した管理手法が求められています。鉱山由来の廃棄物処理では、安定化・無害化技術の高度化、環境モニタリングの強化、再資源化の可能性を探る取り組みが進んでいます。国内外で環境規制が厳格化する中、適切な処理プロセスの構築や最新技術の導入は、企業のリスク管理や社会的信頼の向上に直結します。グローバル市場がサステナブルな運営へと転換する今、日本の高品質な環境技術を活かしたビジネス機会が広がっています。

世界の鉱業廃棄物管理市場概要

市場規模と予測:

- 2025年の市場規模:1934.3億ドル

- 2026年の市場規模:1983.7億

- 2034年予測市場規模:2448億4000万ドル

- CAGR: 2026年から2034年にかけて2.70%

市場シェア:

- 2025年にはアジア太平洋地域が47.60%のシェアで市場を支配し、921.7億トンに達しました。

- 発生源別では、廃棄物発生量が多いため露天掘りが最大のセグメントであった。

- 廃棄物タイプ別では固形廃棄物が市場をリードし、廃棄岩石と尾鉱が主要な構成要素となった。

- 商品別では、石炭・ウラン・石油採掘に牽引され、鉱物燃料が2023年に83.7%の主要シェアを占めた。

主要国のハイライト:

- 中国:世界の鉱業生産量の24%以上を占め、アジア太平洋地域における主要な貢献国。

- 米国:世界第2位の鉱業国(世界シェア12%)。鉱物燃料採掘の高水準が成長を支える。

- ロシア:欧州における主要な鉱業廃棄物発生国。同地域で最大の金・石炭生産国。

- ブラジル:世界第2位の鉄鉱石生産国。ラテンアメリカにおける鉱業廃棄物の大規模発生源。

- 南アフリカ:石炭・金・プラチナ資源が豊富。中東・北アフリカ地域における廃棄物管理サービスの主要推進国。

鉱業廃棄物管理市場の動向

鉱業廃棄物の共同処分への継続的な関心が顕著な傾向

共同処分技術では、廃石と微細な尾鉱を混合し体系的に処分する。この混合処理の主な目的は、鉱業廃棄物の物理的・化学的安定性を向上させることである。混合度合いや配置方法に基づき、様々な共同処分手法が設計されている。共同処分は従来の個別処分手法に比べて一定の利点を有する。尾鉱ダムの建設が不要となるため、スペースを節約し維持管理コストを最小化できる。また、共同処分は水消費量と廃水管理を簡素化する。総合的に、共同処分技術は環境への影響が低くなります。アジア太平洋地域では、鉱業廃棄物管理市場が2022年の829億米ドルから2023年には860億米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉱業廃棄物管理市場の成長要因

鉱業運営に対する政府の厳格な規制が成長を促進

環境保護庁(EPA)をはじめとする各地域の政府当局は、鉱業活動および鉱業廃棄物処理に対して厳格な規制を課しています。例えば米国では、鉱業活動を規制する連邦法として、国家環境政策法(NEPA)、 大気浄化法(CAA)、資源保全再生法(RCRA)、有害物質規制法(TSCA)、水質浄化法(CWA)、包括的環境対応・賠償・責任法(CERCLA)などです。これらの規制により、鉱業事業者は安全かつ持続可能な鉱業廃棄物処理ソリューションの導入を余儀なくされています。

こうした規制の違反または不履行は民事罰則の対象となります。同様に、1998年国家環境管理法 (NEMA)は、南アフリカの環境を規制する法律の枠組みです。これは、国家水法36号、国家環境管理:廃棄物法などの環境法とともに策定されています。これらの規制により、鉱業事業者は安全かつ持続可能な鉱業廃棄物処理ソリューションを採用することが義務付けられています。このような規制の違反または不履行は民事罰につながります。したがって、厳格な鉱業規制が市場の成長を促進しています。

高まる環境懸念が市場成長を牽引

環境への懸念が高まる中、企業は自らの環境影響をより強く認識し、持続可能で責任ある採掘慣行を確保するための措置を講じているため、市場は拡大しています。適切な廃棄物管理は、汚染防止や鉱山周辺生態系・地域社会への悪影響軽減に不可欠である。このため業界企業は、この課題に対処するためより積極的なアプローチを採用している。

環境持続可能性は、鉱業廃棄物管理市場成長の主要な推進力である。鉱業活動が環境に与える影響に対する人々の認識が高まるにつれ、持続可能で責任ある採掘手法への需要が増大している。鉱業廃棄物管理は、この実現において重要な役割を果たします。プロセスで発生する廃棄物を適切に管理することで、鉱業の環境影響を軽減するからです。効果的な廃棄物管理戦略を実施することで、鉱業会社は環境フットプリントを削減し、持続可能性への取り組みを示すことで社会的受容性を高めることができます。

抑制要因

採掘廃棄物管理市場の成長を阻害する高い運営コスト

採掘廃棄物の処分は重要な課題であり、より高い投資を必要とします。また、相当量の電力とエネルギーを消費します。有害な鉱山廃棄物、特に酸性廃水(AMD)の処理には、効率的な稼働設備が求められます。さらに、有害な鉱山廃棄物は人間の健康に重大な影響を及ぼします。したがって、このような廃棄物を処理するには、高度な技能を持つ人材と安全装備が必要となる。これにより、全体の運営コストが増加する。しかし、スマート鉱業廃棄物技術の採用により、予測期間中にこの制約の影響は低くなると予測されている。

鉱業廃棄物管理市場のセグメント分析

発生源別分析

露天掘りが最大の発生源として継続

発生源に基づき、市場は露天掘りと地下採掘のセグメントに分類される。

このうち2023年、露天掘りセグメントが市場で最大のシェアを占めた。このセグメントはさらに露天掘り、山頂除去採掘、ストリップ採掘に細分される。地下鉱山と比較して、露天掘り鉱山は大量の廃棄物を発生させる。

- 例えば、地下鉱山における廃石の発生量は通常、鉱石量の10%から20%である。これに対し、露天掘り鉱山における廃石の発生量は通常、鉱石量の2倍から10倍に達する。

鉱床が地表からの採掘に不向きな場合、地下採掘技術が用いられる。操業コストが高いため、地下鉱山では廃棄物発生量を抑えるよう慎重に運営される。地下鉱山の鉱石採掘能力は一般的に露天掘り鉱山より低い。したがって、地下鉱山は露天掘りや地表採掘に比べ廃棄物発生量が少ない。

廃棄物タイプ別分析

固形廃棄物セグメントが主導

廃棄物タイプに基づき、鉱業廃棄物管理市場は固形廃棄物と液体廃棄物に区分される。

これらの廃棄物タイプの中で、2023年には固形廃棄物セグメントが市場で最大のシェアを占めました。このセグメントはさらに、廃石、尾鉱、その他に細分化されます。廃石サブセグメントが最大のシェアを占め、次いで尾鉱が続きました。廃石の発生量は、鉱山の形状、採掘方法、組成、および剥土比によって異なります。

- 例えば、剥土比3:1とは、鉱石1単位を得るために3倍の量の廃石を採掘する必要があることを意味します。剥土比は鉱物資源の種類によって異なります。

尾鉱は、有価鉱物の分離後に残る微細な砂状の残留物である。尾鉱の量は鉱石の品位に依存する。液体鉱山廃棄物は有害元素で汚染されている。様々な採掘工程で排出される水は酸性であり、地表水を容易に汚染する可能性がある。したがって、鉱業排水は環境に放出される前に厳重に監視・処理される。

商品別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

鉱物燃料セグメントが主要シェアを占める

商品別では、市場は鉱物燃料、鉄、フェロアロイ、工業用鉱物、その他に分類される。

このうち、2023年には鉱物燃料セグメントが鉱業廃棄物管理市場で最大のシェアを占めました。鉱物燃料廃棄物には、石炭採掘、褐炭、ウラン、天然ガス、その他の石油製品から発生する廃棄物が含まれます。鉱物燃料は日々のエネルギー需要を満たす上で極めて重要となった。急速な工業化に伴い、鉱物燃料の需要は増加している。そのため鉱物燃料は大量に採掘され、需要増に対応するため新たな採掘現場が探査されている。剥土率が高いため、鉱物燃料採掘時に発生する廃棄物はより多くなる。

- 2023年には鉱物燃料セグメントが83.7%のシェアを占めると予測される。

その他セグメントには、貴金属および非鉄金属の採掘過程で発生する鉱業廃棄物が含まれる。金、銀、ロジウム、パラジウム、プラチナなどの貴金属、ならびにボーキサイト、銅、 アルミニウム、亜鉛、鉛、希土類金属などの非鉄金属に対する需要の高まりにより、これらの金属・鉱物の生産は高い成長率で増加しています。したがって、その他のセグメントはより高いCAGRで成長すると予想されます。

地域別インサイト

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界最大の鉱業廃棄物発生地域である。2023年のアジア太平洋地域の市場規模は860億トンでした。大規模鉱山が存在するため、予測期間中に3.5%のCAGRを示すと予想されます。中国は大型鉱山を擁するため、アジア太平洋地域で主要なシェアを占めています。中国は世界有数の鉱業国であり、世界の鉱業生産量の24%以上を占めています。アジア太平洋地域では、オーストラリアが鉱業廃棄物の第2位の単独発生国である。同国は世界の主要鉱業国の中で第4位に位置し、世界の約7%を占めている。

欧州は2023年に世界市場で第2位のシェアを占めた。厳格な鉱業規制により、鉱業廃棄物管理の確立された市場となっている。欧州ではロシアが最大の鉱業廃棄物発生国であり、次いでドイツが続く。世界の鉱業生産量ではロシアが第3位を占め、約9%のシェアを有する。また世界第3位の金生産国でもあり、欧州全体の金の83%がロシア産である。ロシアの炭鉱は世界の石炭生産量の約14%を供給している。したがって、予測期間中も市場での優位性を維持すると見込まれる。

北米では、米国が鉱業廃棄物発生量のトップ国である。同国の活発な鉱物燃料探査活動が、鉱業廃棄物管理システムへの需要を牽引している。米国は世界第2位の鉱業国であり、約12%のシェアを占める。カナダは世界の鉱業生産量トップ10国にランクインしており、これが市場にとって潜在的な成長機会となっている。

ラテンアメリカでは、チリ、ペルー、ブラジル、メキシコが鉱業・廃棄物管理産業の成長を牽引する主要国である。ペルーは世界最大の銀埋蔵量を保有し、メキシコは第6位に位置する。これら二カ国はチリ、ボリビア、アルゼンチンと合わせて、2023年の世界銀生産量の約半分を占める。メキシコ、ペルー、ブラジルは主要な金生産国に数えられる。チリは銅生産量で首位を占める。ボーキサイト生産ではブラジルが上位5カ国に入る。ブラジルは鉄鉱石生産量5億トンで世界第2位の鉱山生産国であった。こうした状況は、これらの国々における鉱業廃棄物管理の潜在的可能性を示している。生産量の増加に伴い、同地域では廃棄物管理サービスへの需要拡大が見込まれる。

鉱物資源供給への主な貢献は、原油・コンデンセート(32.4%)、ヘリウム(31.1%)、リン鉱石(20.3%)、天然ガス(21.5%)、アンモニア(12.2%)、アルミニウム(一次)(約11%)、石膏(9.9%)、カリ(7.2%)、 セメント(7.1%)、石油精製製品(3.8%)、クロム鉄鉱(2.6%)、粗鋼(2.3%)であった。イランとサウジアラビアはボーキサイトの主要生産国であり、イランとオマーンはクロム鉄鉱の唯一の生産国である。エジプト、サウジアラビア、イランは同地域における主要な金生産国である。鉱業部門は南アフリカ経済の重要な要素であり、金、ダイヤモンド、プラチナ、石炭は鉱物・金属の中でよく知られている。南アフリカはクロム、バナジウム、チタン、その他の必須鉱物も有している。

鉱業廃棄物管理市場における主要企業一覧

主要企業は市場成長獲得に向け買収・拡大戦略に注力

中小企業の買収と事業拡大は、主要企業が市場での地位を維持するために用いる重要な戦略である。例えば2020年7月、EnviroServは新たな法規制に対応するため、高水分廃棄物を管理する新たなマイクロカプセル化プラントの稼働を発表した。

2019年8月以降、埋立処分場への高水分含有廃棄物投棄を禁止する新法が導入されたことを受け、EnviroServe社は廃棄物を不移動性固形物へ処理する様々な手法を開発。同社が開発した手法の一つがマイクロカプセル化である。このプロセスは顧客から廃棄物サンプルを採取することから始まり、 EnviroServ社内研究所で分析します。廃棄物を規制に適合する不移動性固形物へ変換することで水分含有量を処理する新規手法を開発しました。このプロセスの商業化に向け、同社は1日あたり1000m³の廃棄物処理能力を有する新プラントの稼働を開始しました。

主要企業プロファイル一覧:

- エンビロサーブ社(南アフリカ)

- Hatch Ltd. (カナダ)

- Veolia Environnement S.A. (フランス)

- テトロニクス・インターナショナル(英国)

- ゴルダー・アソシエイツ社(カナダ)

- ジョン・ウッド・グループ(英国)

- ランボル・グループ(デンマーク)

- テトラテック社(米国)

- オーセンコ(オーストラリア)

- セッシュ・エンバイロメント社(フランス)

- クリーンウェイ・エンバイロメンタル・サービス(オーストラリア)

- エービタス(カナダ)

業界の主な動向:

- 2022年9月 – SUEZおよびそのパートナー企業(African Infrastructure Investment Managers (AIIM) や Royal Bafokeng Holdings (RBH) など)は、EnviroServ Inc. の買収を完了しました。この買収により、SUEZは産業廃棄物および都市廃棄物処理分野での市場シェア拡大を図ります。

- 2019年3月 – Seche Environnement GroupがInterwaste Holdings Limitedを買収。これによりSeche Environnement Groupは南アフリカ廃棄物市場に参入。両社の専門知識を活かし、南部アフリカ地域の循環型経済発展を支援することを目指しています。

- 2018年6月 – クリーンアウェイ社がトックスフリー・ソリューションズ社およびダニエル・ヘルス社を買収し、オーストラリア最大の環境・産業・廃棄物管理企業となった。この買収により、両社はオーストラリアにおけるより持続可能な廃棄物管理の構築を目指している。

レポート対象範囲

本グローバル市場調査レポートは、世界の鉱業廃棄物管理業界に関する定性的・定量的知見を提供します。定量的知見には、調査対象範囲内の各セグメント、サブセグメント、地域における鉱業廃棄物管理市場の規模(量ベース:10億トン単位)が含まれます。また、各地域におけるセグメント、サブセグメント、主要国の市場シェア分析と成長率を提供します。定性的な洞察は、市場の推進要因、制約、成長機会、および市場に関連する主要トレンドに関する詳細な市場分析をカバーしています。競争環境セクションでは、市場で活動する主要企業の詳細な会社概要を扱っています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基準年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026~2034年 |

|

|

歴史的時代 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGRは2.70% |

|

|

セグメンテーション |

出典別

|

|

|

廃棄物の種類別

|

||

|

商品別

|

||

|

地理別

|

||

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場規模は2025年には1934.3億トンで、2034年までに2448.4億トンに達すると予測されている。

年平均成長率(CAGR)2.70%で成長する本市場は、予測期間中に著しい成長を示す見込みである。

地表採掘セグメントは、この市場の主要なソースセグメントになると予想されています。

大手企業と厳格な政府の規制によるイニシアチブの増加は、グローバル市場を推進する重要な要因です。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

市場で営業している主要なプレーヤーは、Enviro-Serve Inc.、Hatch Ltd、Veolia Environnement S.A.、Tetronics International、Golder Associates Inc.、John Wood Group Plc、Ramboll Group、Tetra Tech、Inc.、Ausenco、Seche Environnement Company、Cleanway Environmental Services、Aevitasです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート