静的無効電力補償装置(SVC)市場規模、シェア及び業界分析:タイプ別(サイリスタ式SVC、MCR式SVC)、構成部品別(位相シフト変圧器、GIS開閉装置、制御保護システム、高調波フィルタ、サイリスタ制御リアクトル(TCR)、 サイリスタスイッチドコンデンサ(TSC)、先進サイリスタバルブ(ATV)、その他)、用途別(電力会社、鉄道、冶金、再生可能エネルギー、鉱業、その他)、および地域別予測、2026-2034年

主要市場インサイト

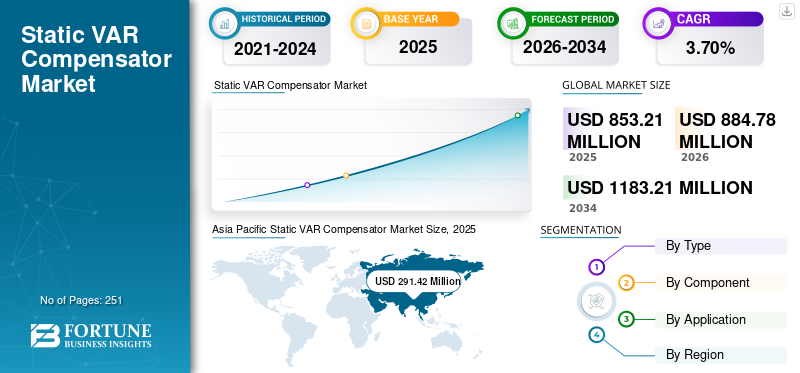

世界の静止型無効電力補償装置(SVC)市場規模は、2025年に8億5321万米ドルと評価された。市場は2026年の8億8478万米ドルから2034年までに11億8321万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.70%を示すと予測されている。アジア太平洋地域は2025年に34.16%の市場シェアを占め、静止型無効電力補償装置市場を支配した。

静止型無効電力補償装置 (SVC)は主に、送電線路の電圧変動制御や大規模産業セクターの電力供給品質管理に使用されます。近年では、既存グリッドの代替として鉄道分野での採用が増加しており、今後建設予定の太陽光・風力発電所でも導入が進んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の静止型無効電力補償装置(SVC)市場インサイト

日本の電力インフラは、高度化する需要変動や再生可能エネルギーの拡大に対応するため、より精緻で安定した電力品質管理が求められています。静止型無効電力補償装置(SVC)は、系統の電圧安定化や電力損失の低減に寄与する重要なソリューションとして注目されており、国内の電力事業者や産業分野で導入が進んでいます。意思決定層にとって、SVCの活用は、電力網の信頼性強化、設備運用の最適化、再エネ統合の円滑化を実現する戦略的アプローチであり、日本の持続可能でレジリエントな電力インフラを支える重要な投資の方向性となっています。

世界の静止型無効電力補償装置市場概要

市場規模:

- 2025年 価値:8億5,321万米ドル

- 2026年 価値:8億8,478万米ドル

- 2034年 予測値:11億8,321万米ドル(2026年~2034年のCAGR:3.7%)

市場シェア:

- 地域別リーダー: アジア太平洋地域は、 2025年に34.16%の市場シェアを占め、これは高い電力消費量、公益事業インフラの急速な成長、大規模な再生可能エネルギー統合に牽引された。

- 国別インサイト: 米国固定式無効電力補償装置市場は、送電網の近代化と産業需要に牽引され、2032年までに2億300万米ドルに達すると予測されています。

- 主要用途分野: 高容量送電網における電圧安定化の必要性から、電力事業セグメントが市場を牽引しています。

- 主要技術タイプ: 送電線における高い無効電力需要により、サイリスタベースのSVCが主流です。

業界動向:

- スマートグリッド統合:米国エネルギー省(DOE)の「Building a Better Grid」などの政府主導の取り組みにより、送電インフラにおける SVC の導入が加速しています。

- 鉄道電化:鉄道網の電化進展に伴い、電圧安定性と機関車安全性を確保するためのSVC需要が増加している。

- ハイブリッド&先進的FACTS装置:統合型ハイブリッド送電網ソリューションへの需要拡大が、SVC技術と設計の革新を推進しています。

推進要因:

- 銅鉱山活動の増加: 遠隔地での鉱業活動における電力需要の増加が、SVCのような動的無効電力ソリューションの需要を促進しています。

- 系統連系規則への適合: 厳格化する系統規制により、リアルタイム電圧制御と高調波抑制が求められ、SVC、STATCOM、TCRの需要が高まっています。

- 再生可能エネルギーにおける電圧安定化の需要:間欠的な太陽光・風力発電は電圧変動を引き起こし、高度な電圧制御システムを必要とします。

- 電力会社の高度な需要: 電力会社は従来型ソリューションを超えた、高度に設計され、応答性が高く、拡張可能な系統支援システムを必要としている。鉄道・産業分野における急速な電化:産業電化や鉄道ネットワークにおける電圧補償の必要性が、SVC導入を推進している。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマートグリッドインフラ整備が静止型無効電力補償装置の需要を牽引

SVC市場は、スマートグリッドインフラ整備の大幅な進展により著しい成長を遂げており、スマートメーターの導入拡大が業界の成長ペースをさらに加速させる見込みです。例えば、2022年1月には、米国エネルギー省が「より優れた送電網の構築」イニシアチブを発表し、バイデン大統領の超党派インフラ法によって可能となった、新規およびアップグレードされた大容量送電線の全国的な開発を促進しています。「より優れた送電網の構築」は、地域社会や業界関係者と連携し、全国的な送電ニーズを分類するとともに、バイデン大統領が掲げる「2035年までに100%クリーン電力化」「2050年までにゼロエミッション経済実現」の目標達成に不可欠な長距離・高電圧送電設備の整備を持続的に推進する。こうした政府プログラムがSVCの採用を促進すると予測されている。

さらに、静的無効電力補償装置は鉄道電化システムにおいて電圧を調整し、列車エンジンの事故を防止するために使用されます。世界的な列車の電化拡大が市場を牽引すると予想されます。

推進要因

銅鉱山開発の増加が動的補償システムの需要を拡大

銅需要の高まりは、世界中の鉱山現場における生産能力の増強を必要としています。新規鉱山開発プロジェクトが世界中で増加傾向にあります。さらに、既存のブラウンフィールド鉱山プラントでは生産能力拡張が検討されている。鉱山プラントで稼働する駆動装置は主に電気駆動であるため、この能力増強は電力消費量の増加を意味する。

一般的に鉱山施設は遠隔地に位置し、公共の高圧送電網に接続されている。従来は、力率要件や電圧/電流高調波問題の緩和には、高調波フィルタシステムまたは無効電力補償システムのみで十分であった。しかし現在では、系統連系規則の要求が以前よりも厳しくなっています。

高調波や力率に関連する要求に加え、電圧プロファイルの制御がより重要になっています。また、力率補正措置における遅延時間の必要性も減少しています。こうした状況と最新の系統連系要件に対応するため、SVC、STATCOM、TCRなどの動的補償システムへの需要が急速に高まっています。

高度な電圧制御装置を必要とする電力会社顧客からの技術的に洗練されたソリューションへの需要

需要の増加と再生可能エネルギーの導入、さらに老朽化したインフラが相まって、電力系統の電圧は変動しやすくなっています。これには電力振動、高調波、フリッカー現象、不平衡負荷などが含まれ、電力品質や送電能力に影響を及ぼす可能性があります。

電力会社顧客は現在、ハイブリッド型柔軟交流送電システム(FACTS)ソリューションや広域ネットワーク向けネットワークソリューションなど、従来よりも技術的に高度なソリューションを求めています。時間の経過とともに送電網の課題はより複雑化しており、適切なソリューションを導入するためには大規模な技術分析と調査が不可欠となっています。

静止型無効電力補償装置(SVC)は、送電線電圧を制御し、電圧が低すぎる場合や高すぎる場合に容量性無効電力を生成し、誘導性無効電力を吸収することで無効電力バランスを補正します。さらに、SVCは、他の送電ネットワークに必要な投資と比較して、投資収益率の向上、迅速な導入時間、最小限のインフラ投資、低環境負荷を実現する柔軟なソリューションを提供します。

抑制要因

STATCOMの普及拡大が長期的に静止無効電力補償装置市場の成長を阻害する可能性

世界的に数十年にわたり、多くの送配電課題が観察されてきた。これらの課題を克服するため、FACTS(柔軟な送配電技術)デバイスが最終用途産業全体で普及しています。STATCOMとSVC(静止式無効電力補償装置)は電圧調整に最適なFACTSデバイスです。

静止式無効電力補償装置は、依然として主要な制御可能な並列補償装置として主流です。市場成長の観点では、STATCOMはSVCを上回っています。STATCOMの急速な普及の主な理由は、応答時間の速さと優れた無効電力補償能力にあります。

STATCOMは低系統電圧時でも最大出力電流を供給するため、SVC用高調波フィルタの必要性を低減します。STATCOMの急速な普及は、長期的には市場成長を阻害する可能性があります。さらに、STATCOMはSVCと類似した特性を有し、同様のソリューションを提供するため、これもSVC市場の成長を妨げる要因となっています。

セグメンテーション

タイプ別分析

高電圧送電網における無効電力需要の増加がサイリスタベースSVCの需要を牽引

市場はタイプに基づき、サイリスタベースSVCとMCRベースSVCに分類される。サイリスタベースのSVCは、全タイプの中で世界的に最も高い市場シェアを占めています。高電圧送電ネットワークにおける無効電力需要の増加が、サイリスタベースのSVCが最大限に活用される背景にある重要な要因です。

磁気制御リアクトル(MCR)ベースのSVCの成長見通しは、長期的にはサイリスタベースのSVCよりも低く、予測期間中のCAGRは2.74%と予測されています。MCRベースのSVCは市場シェアを減少させる一方、サイリスタベースのSVCは2029年までに市場シェアを拡大すると予測される。大半のSVCがサイリスタを組み合わせており、これが2029年までの市場シェア拡大の主因である。

構成要素別分析

サイリスタベースSVCの需要増加がサイリスタ制御リアクトル(TCR)の需要を牽引

世界のSVC市場は、位相シフト変圧器、 GIS開閉装置、制御保護システム、高調波フィルタ、サイリスタ制御リアクトル(TCR)、サイリスタスイッチドコンデンサ(TSC)、先進サイリスタバルブ(ATV)など、構成部品に基づいて分類される。サイリスタ制御リアクトル(TCR)セグメントは、予測期間において世界の静的無効電力補償装置市場を支配する見込みです。このタイプのコンポーネントは、主に超高圧送電線で負荷拒否時に遅滞無効電力を供給するために利用されます。

サイリスタスイッチドコンデンサ(TSC)は、市場価値において2番目に大きなSVCコンポーネントです。当該セグメントは予測期間中に市場シェアを1.25%拡大すると見込まれる。先進サイリスタバルブ(ATV)は、HVDC送電システムでの利用が拡大していることから、SVCメーカーにとって主要なターゲットセグメントである。市場全体は主にサイリスタ制御リアクトル(TCR)、サイリスタスイッチドキャパシタ(TSC)、先進サイリスタバルブ(ATV)に依存しており、ほとんどのSVCがこれらの構成要素で構成されている。位相シフト変圧器セグメントは2029年までに市場シェアを拡大し、高調波フィルタセグメントを上回る速度で市場収益を増加させると予測される。

用途別分析

電圧安定化需要の増加が公益事業セクター全体でSVC需要を創出

世界の静止型無効電力補償装置(SVC)市場分析は、用途に基づき電力事業、鉄道、冶金、再生可能エネルギー、鉱業、その他に分類される。予測期間中、電力事業セグメントが市場を支配すると見込まれる。これは世界的に電圧安定化に対する需要量が高いことに起因する。同セグメントは世界市場シェアの3分の1以上を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

静止無効電力補償装置は、電気アーク炉などの冶金用途で主に利用されている。このセグメントは世界で2番目に大きな市場シェアを占め、予測期間中に2.48%のCAGRで成長すると見込まれている。過去5年間、再生可能エネルギー、特に風力エネルギーの生産増加がSVCの需要を牽引してきた。さらに長期的には、STATCOMの急速な普及により再生可能エネルギー分野におけるSVCの利用は減少する見込みです。鉱業およびその他の用途は予測期間中、安定した需要を維持すると予想されます。

地域別インサイト

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域別に分析されています。アジア太平洋地域の市場規模は2021年に2億5200万米ドルに達し、予測期間を通じて静的無効電力補償装置市場で最大のシェアを維持すると見込まれています。アジア諸国における公益事業および再生可能エネルギーセクターの成長、ならびに送電網電圧安定化のための大量需要が、同地域のSVC市場を牽引しています。同地域は世界最大の電力消費地域とも見なされており、公益事業、再生可能エネルギー、冶金用途が市場に大きく貢献している。さらに、米国の静止型無効電力補償装置市場は大幅に成長し、2032年までに推定2億30万米ドルに達すると予測されている。

欧州は静止型無効電力補償装置(SVC)の第二の市場規模を有する。域内各国におけるスマートグリッドインフラ整備の急拡大と再生可能電力需要の高まりが、地域全体のSVC需要を牽引している。北米のSVC市場は、産業・商業・住宅部門における電力消費量の増加によって牽引されている。同地域では風力や太陽光などの再生可能エネルギー源による発電量の拡大も重視されている。また、主要なSVCメーカーが存在することから、同地域は注目すべき市場となっている。ラテンアメリカおよび中東・アフリカ地域のSVC市場はまだ成熟段階には至っていない。しかし、シーメンスやGEなどの主要SVCメーカーが数多くの地域プロジェクトに参画している。

主要業界プレイヤー

サイリスタベースSVC開発に注力する主要市場プレイヤー

世界のSVC市場は細分化されており、多様な用途向けに柔軟な交流送電システムを提供する多数のプレイヤーが存在します。主要メーカーは既に、シャット補償器の需要が最も高い高需要地域をリードしています。主要プレイヤーはグローバルに積極的に活動し、市場での地位を強化するため有機的・無機的成長戦略を実施している。電力会社や再生可能エネルギー分野で急増するFACTSデバイスの需要に対応するため、特定の地域に真に焦点を当てている企業は少数である。

SVCの主要市場プレイヤー間の競争は、最大シェア獲得を目指すため極めて激しい。技術、製品ポートフォリオ、設計、効率性などで独自の強みを持つ企業が、最大のアプリケーション注目を獲得するだろう。市場は停滞しておらず、ある企業が追加の利点や進歩を実現すれば、他社がさらなる革新を目指すという循環が続く。したがって、トッププレイヤー間では常に熾烈な競争が展開されている。主要市場プレイヤーは、再生可能エネルギー部品に対する今後の需要を満たすため、サイリスタベースのSVC開発に注力している。また、電力系統安定化強化のためのハイブリッド補償器システムの提供にも重点を置いている。

主要企業プロファイル一覧:

- シーメンス (ドイツ)

- 日立エナジー (スイス)

- 東芝インターナショナルコーポレーション (日本)

- GE (米国)

- ABB (スイス)

- 三菱電機 (日本)

- マシネンファブリーク・ラインハウゼン (ドイツ)

- ジェマ・エナジー(スペイン)

- アメリカン・スーパーコンダクター(米国)

- 日本電産インダストリアルソリューションズ (イタリア)

業界の主な動向:

- 2022年3月 – 日立エナジーは、ノルウェーの石油・ガス探査・生産会社である Aker BP から、ノルウェー沖の NOAKA 陸上送電プロジェクトの技術パートナーに選定されたことを発表しました。海上プラットフォームへの円滑で信頼性の高い安全な送電を確保するため、日立エナジーは高性能SVC、SVC light、サイリスタ制御直列コンデンサという2つの電力品質技術を組み合わせたソリューションを提供した。

- 2021年12月 – ラーセン・アンド・トゥブロ(L&T)の送配電部門は、2021年12月16日、アブダビ向け動的無効電力補償装置システムの受注を獲得した。同社の発表によれば、受注内容は220kV変電所向けである。

- 2021年9月 – サウジアラビア電力公社(SEC)は、サウジアラビア中部地域にある既存のカッシム変電所へのSVC技術導入について、アルファナール・コンストラクション社にEPC契約を発注した。契約金額は3,690万米ドル。契約範囲には試験・試運転、現場検査、建設、据付、資材調達、品質管理、エンジニアリング、設計から完成までが含まれる。

- 2021年8月 – 日立ABBパワーグリッドはCIGRE 2021で「SVC Light Enhanced」を発表。本製品は再生可能エネルギーの影響を相殺する必要な無効電力を供給する。また、数百メガワット秒のエネルギーを蓄積し、障害発生時にミリ秒単位で自動的に放出するスーパーキャパシタを組み込んでおり、従来型発電所への依存度を低減します。

- 2020年6月 – NR Electricは、マレーシア・サマラジュ工業団地におけるEPCプロジェクトの完了を発表しました。本プロジェクトでは、SVCを備えた高圧変電所を納入しました。同社のFACTS部門は過去10年間で著しい成長を遂げている。

レポートカバレッジ

本調査レポートは市場の詳細な分析を提供する。さらに、地域別のSVC導入状況に関する詳細情報を提供します。トレンド、推進要因、機会、市場制約に関する情報は、関係者が市場に関する貴重な知見を得るのに役立ちます。本レポートは、主要プレイヤーとその市場戦略に関する情報を提示することで、詳細な競争環境を提供します。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2018-2029 |

|

基準年 |

2021 |

|

推定年次 |

2022 |

|

予測期間 |

2022-2029 |

|

過去期間 |

2018-2020 |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

タイプ別、コンポーネント別、アプリケーション別、地域別 |

|

タイプ別 |

|

|

構成要素別 |

|

|

用途別 |

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトは、世界の市場規模が2026年に8億8478万米ドルと評価され、2026年から2034年にかけて年平均成長率(CAGR)3.70%で推移し、2034年までに11億8321万米ドルに達すると予測しています。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)3.7%で着実な成長を示すと予測されている。

2025年、当該地域の市場規模は2億9142万米ドルであった。

電力ユーティリティセグメントは、予測期間中に市場で最大のシェアを保持するように設定されています。

老化したパワーインフラストラクチャの代替品は、SVCの需要を急増させています。

Siemens、Hitachi Energy、Toshiba International Corporation、General Electric Company、Mitsubishi Electric Corporation、Rongxin Power Ltd.、およびAmerican Superconductorは、この市場で営業している主要なプレーヤーです。

価値の観点から、アジア太平洋地域は2025年に市場を支配しました

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 251

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート