極超音速兵器市場規模、シェアおよび業界分析、兵器タイプ別(極超音速滑空機(HGV)、極超音速巡航/操縦ミサイル、空中発射弾道/準極超音速システム)、発射プラットフォーム別(空中発射、陸上発射、海上発射)、射程別(短距離/戦術(5,500km))、コンポーネント別(推進、誘導/ナビゲーション/制御、機体、熱保護、ペイロード、シーカー、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

極超音速兵器の市場規模と将来展望

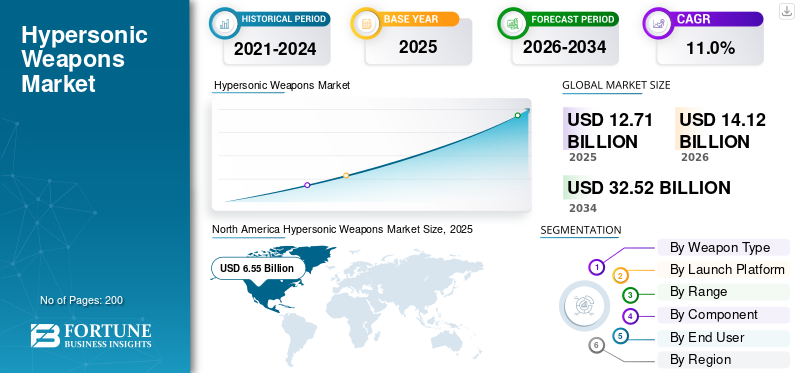

2025年の極超音速兵器市場規模は127億1,000万米ドルと評価された。同市場は、2026年の141億2,000万米ドルから2034年には325億2,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は11.0%となる見込みです。2025年時点で、北米は51.53%の市場シェアを占め、極超音速兵器市場を支配していました。

極超音速兵器は、マッハ 5 以上の速度で移動できるシステムです。この速度により、通常のミサイルと比べて発見して撃墜することが困難になります。市場は、軍拡競争の激化、極超音速技術への投資の増加、推進および誘導システムの継続的な改善、およびこれらのシステムの構築と発売に向けた米国およびその他の国の努力により拡大しています。

市場の主要企業には、ロッキード・マーティン、RTX、ノースロップ・グラマン、ボーイングが含まれ、国防総省および国防高等研究計画局 (DARPA) の支援も受けています。これらの組織は、新たな試験、ミサイル技術の改善、極超音速滑空機、推進システム、ミサイル防衛の進歩を通じて、極超音速プログラムの開発と展開を加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極超音速兵器市場動向

産業拡大を促進する政府資金の増加

極超音速兵器市場のトレンドは、純粋な研究開発から配備に重点を置いたプログラムへの移行です。各国政府は現在、コンセプトに取り組むためだけでなく、極超音速兵器の開発を実際の試験、プラットフォームの統合、初期の現場での使用にまで進めるため、より多くの資金を投入している。この変化により、ミサイル技術、推進システム、誘導システム、サプライチェーン全体にわたる需要が増加しています。また、システムを設計するだけでなく、大規模に開発および展開できる企業の重要性も強調しています。

たとえば、2025 年 5 月にアメリカ海軍は、通常型即時攻撃能力のエンドツーエンド飛行試験に成功したと発表しました。彼らは、打ち上げには将来の海上プラットフォームの配備に計画されている低温ガス方式が使用されたと報告した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦略的抑止と長距離精密攻撃に対する需要の高まりが市場の成長を牽引

市場の主な推進要因は、より高速でより存続可能な攻撃システムに対するニーズの高まりです。主要な防衛計画は現在、マッハ5よりも速く移動でき、高精度、長距離、ミサイル防衛を突破する能力を備えた兵器に焦点を当てている。これにより、米国とその業界パートナーは、極超音速兵器技術への投資を増やし、誘導および推進システムを改善し、極超音速プラットフォームの開発と配備を加速するよう求められています。

たとえば、2025 年 5 月にアメリカ海軍は、従来型プロンプト ストライクのエンドツーエンド飛行試験の成功を発表しました。このテストは、海上でのフィールド活動への新たな一歩を示しました。海軍は、極超音速兵器の速度、射程、生存性は総合抑止にとって極めて重要であると述べた。

市場の制約

製品開発に伴う複雑さが市場の成長を妨げる

極超音速兵器市場の成長における主な課題は、これらのシステムの複雑さと、それらを現場で使用できるようにすることです。極超音速プログラムは急速に開発されています。ただし、コストの問題、テストの失敗、スケジュールのリスクに対処しています。たとえば、2024 年 7 月に GAO (GAO-24-106792) は、国防総省の極超音速への取り組みは製品開発のベストプラクティスに完全には従っていないと述べました。また、一部のプログラムでは高コストとテストの失敗が依然として懸念されていると指摘した。

市場機会

製造能力とサプライチェーンの拡大により大きな市場機会が生まれる

市場における主な機会の 1 つは、限定的なプロトタイピングから拡張可能な生産への移行です。運用システムの開発と配備に焦点を当てたプログラムが増えるにつれ、完全に完成した兵器と、エアロシェル、推進システム、誘導システム、その他の重要な部品のより迅速な製造に対する需要が高まっています。その結果、次の成長段階では、生産サイクルを短縮し、スループットを向上させ、極超音速兵器開発のサプライチェーンを強化できる企業に利益がもたらされるだろう。市場は純粋なイノベーションから産業規模の実行へと移行しつつあるため、この機会は大きなものとなります。

市場の課題

極度の熱ストレスは市場の成長にとって大きな課題である

極超音速兵器システムは、安定した飛行と正確な誘導を維持しながら、極度の熱に耐える必要があります。 GAOは、これらのシステムを取り巻く高温環境が、他の兵器計画では遭遇しない複雑な物理的および化学的条件を生み出すことを強調した。このため、特殊な材料、ガイダンス システム、専用のテスト インフラストラクチャが重要になります。その結果、極超音速システムを大規模に開発および展開することが困難になります。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、極超音速システムは将来の戦場の概念から緊急の防衛優先事項へと移行した。ロシアによる高度なミサイル攻撃の使用により、各国政府は長距離攻撃のオプション、より迅速な対応能力、より優れたミサイル防衛を詳しく検討するようになった。その結果、この紛争により、極超音速兵器技術、対極超音速システム、誘導システム、およびそれらの作成と使用に必要なサポートサプライチェーンへの資金提供への関心が高まっています。

2025 年 2 月、NATO は統合防空・ミサイル防衛政策を承認し、ロシアが以下を含む高度な航空・ミサイル能力を開発、配備、採用していると指摘した。極超音速ミサイル。これは、戦争が調達の焦点を変え、極超音速兵器の開発とNATO市場全体のミサイル防衛システムへの投資の両方を加速させているという明確な政策シグナルとして機能する。

セグメンテーション分析

武器の種類別

極超音速滑空機(HGV)セグメントは長距離攻撃能力により市場を支配

兵器の種類に関して、市場は極超音速滑空機(HGV)、極超音速巡航/操縦ミサイル、空中発射弾道/準極超音速システムに分類されます。

極超音速滑空機(HGV)セグメントは、著名で資金豊富な軍事計画の一部であるため、2025年の極超音速兵器市場で最大のシェアを獲得した。これらのシステムは、機動性とともに長距離攻撃能力を提供します。この組み合わせにより、従来のミサイルの進路に比べて追跡や迎撃が困難になります。米国では、HGV ベースのシステムが陸と海の両方のプログラムで進歩しており、予測期間中のセグメントの成長を促進しています。

たとえば、2025 年 5 月にアメリカ海軍は、通常型即時攻撃能力のエンドツーエンド飛行試験に成功したと発表しました。彼らは、陸軍と開発中の共通の「オールアップラウンド」を使用した海上配備に向けて計画が進んでいると述べた。

極超音速巡航/機動ミサイルセグメントは、予測期間中に 13.7% の CAGR で成長すると予想されます。

起動プラットフォーム別

陸上発射セグメントが牽引力極超音速能力の短期的な開発と展開のための明確なルートを提供する

市場は発射プラットフォームに基づいて、空中発射、陸上発射、海上発射に分類されます。

試験から配備への移行が迅速化されたため、2025 年には陸上発射型極超音速兵器が主要な分野となる。海上発射や空中発射システムと比較して、地上発射装置は専用のシステムでセットアップが簡単である。電池、作戦ゾーンの近くに配置し、長距離攻撃戦略に統合します。その結果、陸上発射プラットフォームは、特に極超音速滑空機の場合、極超音速能力の短期開発と配備のための明確な道筋を提供します。

航空機発射は最も急速な成長を示し、予測期間中に 11.8% の CAGR を記録すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲別

中距離 (1,000 ~ 3,000 km) セグメントは、他の距離オプションよりも実際の軍事計画とよりよく連携できるため、市場をリード

射程に基づいて、市場は短距離/戦術 (<1,000 km)、中距離 (1,000 ~ 3,000 km)、中距離 (3,000 ~ 5,500 km)、および戦略/長距離 (>5,500 km) に分類されます。

中距離 (1,000 ~ 3,000 km) は、他の射程オプションよりも実際の軍事計画とよりよく一致しているため、極超音速兵器市場で最大のシェアを保持しています。これらのシステムは、長距離オプションと比較して、優れた機動性、前方測位機能、および迅速な展開を提供しながら、十分な地域範囲を提供します。この範囲は、紛争環境における主要国の抑止戦略と一致しており、迅速な対応と高い生存性の要件に対応し、セグメントの優位性をもたらします。

戦略/長距離 (>5,500 km) は最も急速に成長しているセグメントであり、予測期間全体で 12.1% の CAGR で成長すると予想されます。

コンポーネント別

推進セグメントは兵器の速度において重要な役割を果たしているため、市場を支配した

コンポーネントに基づいて、市場は推進、誘導/ナビゲーション/制御、機体、熱保護、ペイロード、シーカーなどに分割されます。

推進セグメントは、兵器の速度、耐久性、熱耐久性、および全体的な兵器の性能において重要な役割を果たしているため、2025 年の極超音速兵器市場で最大のシェアを保持しました。ブースター、ロケット モーター、スクラムジェット、またはその他の推進設計は、極度の高温下での兵器の加速、射程、および操縦性に影響を与えます。米国会計検査院(GAO)は、極超音速兵器には高速飛行を維持するために特殊なコンポーネントが必要であり、これらの選択が能力、コスト、製造性に影響を与えると指摘している。 2024 年 6 月、DARPA は、極超音速飛行に必要な全速度範囲にわたって推進が最も困難な技術的課題の 1 つであると指摘しました。

たとえば、2023 年 1 月に DARPA は、HAWC プログラムの最終飛行が成功したと発表しました。この飛行中、ロッキード・マーチンの車両はエアロジェット・ロケットダインのスクラムジェットを使用し、主な目的をすべて達成しました。 DARPAは、この計画により、将来の開発に向けて2つの実行可能な極超音速空気呼吸ミサイルの設計が生み出されたと述べた。

Seeker は市場で最も急成長しているセグメントであり、予測期間中に 12.9% の CAGR で成長すると予想されます。

エンドユーザー別

強力なプログラムサポートにより空軍部門が市場を支配

エンドユーザーに基づいて、市場は陸軍/陸上部隊、海軍、空軍、戦略部隊/統合軍に分類されます。

空軍セグメントは、空中発射システムが速度、到達距離、運用の柔軟性を兼ね備えているため、2025 年には市場で最大のシェアを獲得しました。このシステムは既存の爆撃機や戦闘機部隊に統合でき、軍隊がより安全な距離から発進しながら、重要な目標を迅速に攻撃できるようになります。この分野は、特に米国で極超音速巡航ミサイルの開発が空軍とDARPAのプロジェクトによって進められているため、強力なプログラムの支援からも恩恵を受けている。その結果、航空領域は極超音速兵器開発にとって最も重要な分野の 1 つとなっています。

戦略軍/統合指揮セグメントは最も急速な市場成長を示し、予測期間中に12.0%のCAGRを記録すると予想されます。

極超音速兵器市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Hypersonic Weapons Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の極超音速兵器の開発と配備は北米が主導しました。米国が主要な極超音速兵器開発の最前線にあるため、この地域は市場で最大のシェアを占めています。この地域は、国防総省の多額の予算、国防高等研究計画局(DARPA)からの強力な支援、誘導システム、推進システム、発射プラットフォーム、サプライチェーン全体にわたる幅広い産業基盤の恩恵を受けています。この焦点により、この地域は極超音速能力において大きな利点を得ることができます。

米国の極超音速兵器市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約65億1,000万米ドルとなり、CAGR 7.5%で成長しました。

ヨーロッパ

ヨーロッパは市場で 3 番目に大きなシェアを占めています。この地域の成長は、大量調達よりもむしろ主権主導のストライキ計画によって形作られている。英国は、大規模な推進試験キャンペーンと最大約 15 億米ドル相当の枠組みにより、チーム ハイパーソニックスの取り組みを進めてきました。一方、現在STRATUSと呼ばれる仏英共同プログラムは開発段階に移行している。ヨーロッパ全土では、引き続き国内能力の構築、選択的パートナーシップの形成、産業基盤の段階的な強化に焦点が当てられています。

フランスの極超音速兵器市場

フランス市場は 2025 年に約 2 億 5,000 万米ドルに達し、これはヨーロッパの収益の約 11.09% に相当します。

ドイツの極超音速兵器市場

ドイツ市場は 2025 年に約 1 億米ドルとなり、ヨーロッパの収益の約 4.62% を占めます。

アジア太平洋地域

アジア太平洋地域は 2 番目に大きい市場であり、予測期間中に 3 番目に急成長する地域になると予想されており、CAGR 13.1% を記録します。この地域は、既存の軍事力と急速な地域開発を組み合わせているため、北米に次いで戦略的に重要です。米国国防総省は、中国がDF-17極超音速兵器技術を配備し、その在庫を拡大し続けていると指摘した。一方、日本の2026年度防衛予算では、HVGP用の極超音速兵器技術、極超音速ミサイル調達、製造拡大への投資が割り当てられている。インドもこの分野で進歩しており、DRDO は 2025 年 4 月に能動冷却スクラムジェット燃焼器の 1,000 秒地上試験を報告した。

中国の極超音速兵器市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2025年の売上高は約17億7,000万ドルとなり、世界売上高の約54.87%を占める。

日本の極超音速兵器市場

2025 年の日本市場は約 4 億 7,000 万ドルで、世界の収益の約 14.53% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、調査期間中に 15.3% の CAGR で成長すると予想されます。中東では活動が集中し、限定的となっている。イランはファッター2の公開で極超音速技術の進歩を発表しているが、イスラエルは極超音速兵器の攻撃的配備よりも、多層的な防空・ミサイル防衛能力の強化に重点を置いている。対照的に、ラテンアメリカでは、攻撃面での極超音速兵器の公に公開された活動は比較的限られている。

ラテンアメリカの極超音速兵器市場

ラテンアメリカの市場は2025年に約0.3億米ドルに達し、その他の地域の収益の約4.29%を占めます。

中東およびアフリカの極超音速兵器市場

中東およびアフリカ市場は、2025 年に約 6 億 3,000 万米ドルで、2034 年には 21 億米ドルに達すると予想されており、2025 年にはその他の地域の収益の約 95.71% を占めます。

競争環境

主要な業界プレーヤー

主要企業は競争力を高めるために運営能力の拡大に注力

極超音速兵器市場は比較的集中しており、米国が数社の大手防衛企業をリードしている。 Lockheed Martin、RTX/Raytheon、Northrop Grumman は、主要なプログラムに関与しているため、最も著名な企業です。ロッキード・マーティンは陸軍の長距離極超音速兵器の開発と密接に関係している。レイセオンは空軍の HACM プログラムを担当し、ノースロップ グラマンは推進およびミサイル部品で重要な役割を果たしています。これにより、これらの企業は、極超音速システムの開発と展開に必要な誘導システム、推進システム、統合、およびより広範なサプライチェーンにわたって強力な地位を確立しています。

競争は単純なプロトタイプ開発を超えて、製造性、手頃な価格、導入の準備に移行しています。 DARPA の HAWC プログラムは、速度を実証し、費用対効果の高い飛行コンセプトを検証し、熱を管理し、持続的な空気呼吸推進力を維持することを目的として設計されました。現在の業界の取り組みは、製造の改善と運用能力の拡大に焦点を当てています。ボーイングは、現時点ではロッキード・マーチンやレイセオンほど中心的ではありませんが、SCIFiREの設計やF-15EXなどのプラットフォームに以前から関与していたために、依然として重要性を保っています。全体として、市場は、米国国防総省の優先事項に沿った実験室での検証と運用展開の間のギャップを埋めることができる企業を優先しています。

プロファイルされた主要極超音速兵器企業のリスト

- ノースロップ・グラマン社(アメリカ)

- ロッキード・マーチン社(私たち。)

- RTX (レイセオン テクノロジーズ) (米国)

- ボーイング社 防衛・宇宙・セキュリティ (米国)

- L3Harris Technologies, Inc.(米国)

- BAE システムズ社(イギリス)

- ロールス・ロイス・ホールディングス社(イギリス)

- アリアングループ(フランス)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- BrahMos Aerospace (インド)

主要な産業の発展

- 2026年2月:英国国防省は、Ebeni と Synthetik の支援を受けて、Amentum UK と約 1,609 万米ドルの契約を締結しました。この契約は、飛行試験とプロトタイプ開発を通じて極超音速ミサイルシステムの設計を進めることを目的としており、ヨーロッパの調達が現在、応用プログラムの実行に深く移行していることを示しています。

- 2025年5月:米海軍の戦略システムプログラムは、通常の極超音速ミサイルのエンドツーエンド飛行試験に成功した。このテストでは、海軍の従来型即時攻撃用の冷ガス発射方式が使用されました。これにより、プログラムは海上配備に近づき、市場にさらなる後押しがもたらされました。

- 2024年11月:英国、米国、オーストラリアは、AUKUSの下で極超音速飛行試験および実験(HyFliTE)プロジェクト協定に署名しました。この大規模なコラボレーションは、パートナーの産業基盤全体で極超音速飛行体とサポート技術の開発、テスト、評価をスピードアップすることを目的としていました。

- 2023年1月:DARPAは、エアロジェット・ロケットダイン・スクラムジェットを搭載したロッキード・マーチン車両を使用したHAWCプログラムの最終飛行が成功したと発表した。これは、さまざまな設計パスが後続プログラムに向けて進行しているというさらなる証拠を提供しました。

- 2022年9月:アメリカ空軍は、極超音速攻撃巡航ミサイル(HACM)の試作機を開発および実証するための9億8,535万米ドルの契約をレイセオン・ミサイル&ディフェンス社に締結しました。これにより、空中発射極超音速兵器の商業的および戦略的価値が強化されました。

- 2021年9月:DARPAと米空軍は、ノースロップ・グラマンのスクラムジェットを使用したレイセオン・テクノロジーズ製ミサイルのHAWC自由飛行試験を実施し、成功した。この実験は、空気吸入極超音速巡航ミサイル技術にとって重要なマイルストーンとなった。

- 2021 年 6 月:アメリカ空軍は、ボーイング、ロッキード・マーティン、レイセオン・テクノロジーズと 3 つの 15 か月の SCIFiRE 契約を締結しました。これらの契約は、極超音速巡航ミサイルの予備設計を完了することを目的としており、空中発射極超音速コンセプトの初期の競争力を高めた。

レポートの範囲

世界の極超音速兵器市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.0% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

武器の種類別

|

|

起動プラットフォーム別

|

|

|

範囲別

|

|

|

コンポーネント別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 141 億 2000 万米ドルで、2034 年までに 325 億 2000 万米ドルに達すると予測されています。

2025 年の市場価値は 65 億 5,000 万米ドルでした。

市場は、予測期間中に 11.0% の CAGR を示すと予想されます。

兵器の種類別では、極超音速滑空機(HGV)セグメントが市場をリードしました。

戦略的抑止と長距離精密攻撃に対する需要の高まりが市場の成長を推進しています。

市場の主要企業には、ノースロップ グラマン、ロッキード マーティン、RTX、L3Harris、BAE Systems などがあります。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート