極超音速飛行市場規模、シェアおよび業界分析、エンドユーザー別(宇宙機関、軍事および防衛、民間)、車両タイプ別(軍用機/ミサイル、スペースプレーン、旅客機/民間航空機)、コンポーネント別(推進システム、センサーおよび航空電子機器、航空構造物およびその他)、推進技術別(スクラムジェットエンジン、複合サイクルエンジン、ロケットエンジンおよびその他)、地域別予測、2026 ~ 2034 年

極超音速飛行の市場規模と将来展望

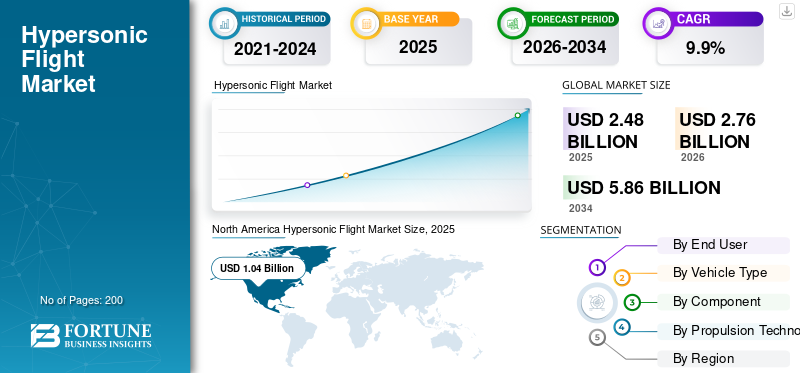

世界の極超音速飛行市場規模は、2025年に24億8,000万米ドルと評価されています。市場は2026年の27億6,000万米ドルから2034年までに58億6,000万米ドルに成長すると予測されており、予測期間中に9.9%のCAGRを示します。2025年、北米は極超音速飛行市場において41.94%の市場シェアを獲得し、同市場を支配した。

世界の極超音速飛行市場は、防衛投資の拡大と、スクラムジェットやデュアルモードラムジェットエンジンなどの推進技術の急速な進歩により、堅調な成長を遂げています。政府と民間の航空宇宙企業は、マッハ 5 を超える極超音速ミサイル、滑空機、次世代航空機の研究を強化しています。DARPA などの防衛機関と業界リーダー間の戦略的協力により、プロトタイプの開発と配備のスケジュールが加速しています。地政学的な緊張の高まりにより、各国は現代防衛ドクトリンの基礎として極超音速能力を推進し続けています。同時に、超高速大陸間旅行における商業的展望も浮上しており、軍事用途を超えて市場が長期的に多様化することを示唆しています。

市場の主要企業には、ロッキード・マーティン、ノースロップ・グラマン、ボーイング、韓国航空宇宙産業、エアロジェット・ロケットダインなどが含まれます。これらの企業は、高度な推進システム開発、最先端の熱保護技術、精密誘導統合、防衛、戦略攻撃、監視、宇宙アクセス、および迅速対応作戦のために設計されたミッション固有の極超音速飛行体ソリューションを通じて競争しています。彼らの取り組みは、政府との強力な契約、献身的な研究開発投資、防衛機関との戦略的パートナーシップによって強化されており、世界規模の極超音速プログラム全体で速度、航続距離、運用の信頼性の限界を押し上げることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極超音速飛行市場の動向

極超音速推進と再利用性におけるイノベーションの加速が主要な市場トレンド

市場では、高速巡航の持続と燃料効率の向上を目的として、スクラムジェット エンジンやデュアルモード ラムジェットなどの高度な推進技術の研究が加速しています。航空宇宙企業と NASA などの組織とのパートナーシップにより、極超音速能力に向けた超音速プロトタイプのテストが推進されています。再利用可能な車両、軽量で耐熱性のある素材、防衛戦略への統合が重視されており、ボーイングやロッキード・マーティンなどの企業による多額の投資を通じて北米がリードしている。商業的関心は、軍事攻撃と並行して大陸間の急速な旅行に現れます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的な緊張と防衛予算の増大が市場の成長を加速

極超音速システムは戦略的優位性を達成するためにミサイル発射において比類のない速度と精度を提供するため、軍事用途からの需要の高まりが開発を推進しています。世界的な軍拡競争の中で地政学的な緊張が高まり、各国が防衛原則においてこうした能力を優先する中で投資が加速している。推進力、材料、技術の進歩アビオニクス、急増する防衛予算と相まって、イノベーションを促進します。政府、DARPA などの機関、業界リーダー間の戦略的提携により、プロトタイピングと展開が加速されます。これが極超音速飛行市場の成長を促進しています。

市場の制約

高コストと厳しい規制により商業化が遅れ、市場の成長が制限される

研究、生産、テストにかかる開発コストが高いため、アクセスが制限され、商品化が遅れ、メーカーや投資家に負担がかかっています。高価な材料とインフラストラクチャのニーズにより、手頃な価格の問題がさらに悪化します。規制当局の承認には極端な条件下での厳格な安全性検証が必要であり、スケジュールが遅れます。こうした財政的負担とコンプライアンスの負担により、技術的な期待にもかかわらず、広範な導入が妨げられています。

市場機会

防衛、商業、宇宙のフロンティアを解放する技術の進歩が新たな市場成長の機会を生み出す

極超音速技術は、ミサイルシステム、迅速な兵力展開、優れた攻撃能力など、防衛に変革の可能性をもたらし、ロッキード・マーティンなどの請負業者に利益をもたらします。民間航空では、推進力と製造革新の強化により宇宙へのアクセスが向上する一方で、大陸間の移動時間を短縮する機会が見込まれています。材料サプライヤーと新興企業は耐熱性の進歩から利益を得る複合材。進化する規制と成熟する技術により、防衛部門と民間部門の両方が世界的な協力を通じて収益性の高い拡大を図ることができます。

市場の課題

スケーラビリティを妨げる技術的な複雑さとインフラストラクチャのギャップ

マッハ 5 を超える速度での推進の信頼性における技術的な複雑さは、コンポーネントの故障のリスクを伴う極度の熱管理と並んで、中核的なハードルとなっています。極超音速での空気力学的安定性、燃料効率、構造的完全性には、継続的な進歩が必要です。既存の空域に統合するには、安全性、ソニックブーム、排出ガスに関する特別な規制がありません。熟練した労働力の不足とインフラストラクチャのギャップにより、運用のスケーラビリティがさらに複雑になります。

セグメンテーション分析

エンドユーザー別

軍事・防衛分野の成長を促進するための抑止の優先順位と精密攻撃の要件

エンドユーザーに基づいて、市場は宇宙機関、軍事および防衛、商業に分類されます。

軍事・防衛部門は極超音速飛行市場で最大のシェアを占めると予想されている。極超音速は依然として民間航空宇宙製品ではなく、戦略的戦闘能力として第一に扱われているため、軍事および防衛の需要が高まっています。各国政府は攻撃範囲、生存性、迅速な対応、厳重に防御された標的の貫通に資金を提供しており、これにより調達、試験、統合、サブシステムへの投資が防衛計画内に集中し続けられる。

商業セグメントは、予測期間中に 10.2% の CAGR で増加すると予想されます。

車種別

作戦攻撃ユーティリティが軍用機/ミサイルの優位性をもたらした

車両の種類に基づいて、市場は軍用機/ミサイル、スペースプレーン、旅客機/民間航空機に分類されます。

2025 年には、軍用機/ミサイル部門が世界市場を独占しました。軍が陸、海、空から発射できる迅速かつ生存可能な攻撃オプションを求めているため、軍用機とミサイルの需要が高まっています。実際の資金の大部分は依然として兵器化された輸送システムと運用可能なミサイル軌道に流れ込んでいる一方、乗客用極超音速構想は依然として実験的で資本集約的であり、商業的には遠い存在である。

スペースプレーン部門は、予測期間中に 10.9% の CAGR で成長すると予測されています。

コンポーネント別

推進システムへの需要拡大を促す推進ボトルネック

コンポーネントに基づいて、市場は推進システム、センサー、アビオニクス、航空構造物その他。

推進システム部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。依然として推進力が速度、航続距離、熱耐久性、ミッションの信頼性を決定するため、推進システムの需要が高まっています。スクラムジェット、複合サイクル構造、ブースター、冷却システム、燃料管理、およびテストハードウェアには、莫大な資金が必要となります。推進力の成熟度が、研究室の進歩と再現可能な極超音速運用性能との間の最大の障壁の 1 つであるためです。

航空構造物およびその他のセグメントは、予測期間中に 9.7% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進技術による

短期的な実用性と試験ニーズがロケットエンジン等セグメントの成長を支える

市場は推進技術に基づいて、スクラムジェット エンジン、複合サイクル エンジン、ロケット エンジンなどに分類されます。

ロケットエンジンおよびその他の部門が市場シェアを独占しました。現在のシステムの多くが依然としてブースターステージ、発射支援、または実証機や短期兵器用の実証済みの高エネルギー推進を必要としているため、ロケットエンジンと関連推進ハードウェアの需要が高まっています。これらは、空気呼吸の成熟度が不完全である場合、ミッション期間が短い場合、または宇宙に関連した飛行プロファイルが含まれる場合には、依然として実用的な選択肢である。

コンバインドサイクルエンジンは、調査期間中に10.3%のCAGRで成長すると予測されています。

極超音速飛行市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Hypersonic Flight Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 9 億 4,000 万ドルで圧倒的なシェアを維持し、2025 年も 10 億 4,000 万ドルで首位を維持しました。北米が需要をリードしており、米国は依然として一般的な極超音速ミサイルに資金を提供しテストしている一方、AUKUSと連携した協力により同盟国の飛行テストが拡大している。支出は依然として推進、統合、試験インフラ、ミッションシステムへの支出が最も多い。

米国の極超音速飛行市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 10 億 9,000 万米ドルと推定され、世界売上高の約 9.5% を占めます。国防総省が共通の実験と配備を続ける中、米国の需要は依然として最も高い極超音速ミサイル一方で、広範な国防支出は依然として世界的に比類のないものである。需要は推進、統合、誘導、製造準備、飛行試験に集中しています。

ヨーロッパ

ヨーロッパは、2026 年に 6 億 3,000 万米ドルに達し、市場で 3 番目に大きい地域としての地位を確保すると推定されています。ロシア・ウクライナ戦争、再軍備、そして英国と欧州の新たな長距離攻撃協力から得た教訓により、極超音速での作業がより高度化しているため、欧州の需要は勢いを増している。需要が最も強いのは、デモ参加者、推進力、資材、ミサイル防衛対応層です。

英国の極超音速飛行市場

2026 年の英国市場は約 1 億 1,000 万米ドルと推定されており、世界売上高の約 11.8% の CAGR に相当します。ロンドンが国家資金と同盟国の協力の両方を利用して極超音速の研究を加速させているため、英国の需要は高まっている。

ドイツの極超音速飛行市場

ドイツの市場は、2026年に約0.7億米ドルに達すると予測されている。ドイツの需要は、欧州のより広範な再軍備サイクルと同盟国との共同長距離攻撃によって推進されており、単独のものよりも協調的なものであるように見える。短期的な需要は、産業界の参加、システム統合、材料、防衛支援への増加が予想されます。

アジア太平洋地域

アジア太平洋地域は、予測期間中に10.1%で成長し、全地域の中で2番目に高く、2026年までに評価額8億2,000万米ドルに達すると予測されています。中国、インド、日本がいずれも攻撃的または防御的な極超音速プログラムを拡大しているため、アジア太平洋地域の需要は急速に増加しています。この地域では、ミサイル、滑空機、スクラムジェット、迎撃機、センサー、およびテストインフラストラクチャ。

中国極超音速飛行市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約4億8,000万米ドルと推定されています。中国は依然として最強の需要センターの一つであり、人民解放軍はすでに作戦システムを配備しており、米国国防総省によれば世界有数の極超音速ミサイル兵器を保有している。そのため、ミサイル、推進力、生産のあらゆる分野で需要が高まり続けています。

日本の極超音速飛行市場

2026 年の日本市場シェアは約 1 億米ドルと推定され、予測期間中の CAGR は約 9.6% となります。日本の需要は、HVGP開発、スタンドオフ・ミサイルの早期配備、日米グライド・フェーズ・インターセプター協力を通じて加速している。支出はミサイル、迎撃ミサイル、レーダー、ネットワーク、およびより広範に統合された対空およびミサイル防衛アーキテクチャ。

インドの極超音速飛行市場

2026 年のインド市場は約 1 億 4,000 万米ドルと推定されています。 DRDOが技術実証からミサイルやスクラムジェットのマイルストーンに向けて移行するにつれ、インドの需要は高まっている。最近の飛行および地上試験の進歩により、推進、熱管理、材料、誘導、そして最終的な兵器化への需要が高まっています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1億2000万米ドルと00億5000万米ドルの評価額に達すると見込まれています。世界のその他の地域は依然として小さいものの、ミサイルの脅威が激化するにつれて需要が高まっています。中東安全圧力が選択的な関心を後押ししている一方で、ラテンアメリカは依然として予算、プログラムの規模、産業の深さによって制限されています。

競争環境

主要な業界プレーヤー

主要企業は市場の成長を促進するために、推進、ラピッドプロトタイピング、統合防衛アーキテクチャに注力しています

最も強力な市場形成戦略は、極超音速の研究開発から使用可能な軍事能力までの道のりを短縮しようとしている企業によってもたらされています。ロッキード・マーティンは、ARRW飛行試験作業、マコ・ミサイル、GEとの新しい推進協力を通じて急速な兵器化を推し進めており、一方ノースロップ・グラマンはスクラムジェット推進、固体モーター、空気呼吸兵器の統合に注力している。 RTX は、HACM、HALO、グライドフェーズインターセプターの作業を通じて攻撃層と防御層の両方を進歩させており、Aerojet Rocketdyne は、スクラムジェット、ラムジェット、固体モーター、および製造に焦点を当てた極超音速製造方法によって推進バックボーンの拡張を支援しています。ボーイング社の貢献は、ファントム・ワークスの極超音速研究開発、攻撃プラットフォームの統合、高度な脅威に対抗できるミサイル防衛システムを通じて、支配的なものというよりも可能にするものです。

プロファイルされた主要極超音速飛行会社のリスト

- ロッキード・マーチン(私たち。)

- ノースロップ・グラマン(私たち。)

- ボーイング(私たち。)

- レイセオンテクノロジーズ(私たち。)

- エアバス(フランス)

- 一般的なダイナミクス(私たち。)

- タレスグループ(フランス)

- 韓国航空宇宙産業 (韓国)

- エアロジェット・ロケットダイン(米国)

- スペースX社(米国)

主要な産業の発展

- 2026 年 3 月:Rocket Lab は、米国国防総省の MACH-TB 2.0 プログラムのために 20 回の極超音速試験飛行を実施する 1 億 9,000 万ドルの契約を獲得しました。

- 2026 年 2 月:共同極超音速移行局 (JHTO) は、マッハ 5 を超える技術を加速するための 6 件の契約を結びました。選ばれた企業には、Leidos、GoHypersonic、Special Aerospace Services、Purdue Applied Research Institute、Halo Engines、および Kratos が含まれていました。

- 2026 年 2 月:英国国防省は、AUKUSの下で主権極超音速攻撃能力を開発するための「産業ミッションパートナー」契約をアメンタムに与えた。

- 2026 年 2 月:ポラリスは、再利用可能な極超音速試験機であるオーロラスペースプレーンを開発するBAAINBw契約を獲得しました。

- 2025 年 10 月:アメリカの新興企業カステリオン、「Blackbeard」を統合する契約を獲得極超音速兵器米陸軍のHIMARS発射装置を搭載。

レポートの範囲

世界的な極超音速飛行市場調査では、主要地域全体で新たなトレンドと急速に採用されている技術の詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | エンドユーザー別、車両タイプ別、コンポーネント別、推進技術別、および地域別 |

| エンドユーザー別 |

|

| 車種別 |

|

| コンポーネント別 |

|

| 推進技術による |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 24 億 8,000 万米ドルで、2034 年までに 58 億 6,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 10 億 4,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.9% の CAGR を示すと予想されます。

エンドユーザー別では、軍事および防衛分野が市場を支配すると予想されます。

地政学的な緊張と防衛予算の増加が市場の成長を加速させています。

ロッキード・マーティン、ノースロップ・グラマン、エアバス、ゼネラル・ダイナミクス、タレス・グループは、世界市場における主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。