構造的心臓デバイスの市場規模、シェア、業界分析製品別(機器[ハートバリューデバイス、閉塞および閉鎖デバイス、その他]および付属品)、手術タイプ別(弁交換手術[経カテーテル大動脈弁置換術、経カテーテル僧帽弁置換術、その他])、修理手術[僧帽弁端から端までの修復、三尖弁]エッジツーエッジ修復、およびその他]、構造的心臓閉鎖手順 [心房中隔欠損閉鎖、心室中隔欠損閉鎖、およびその他])、適応症別、エンドユーザー別、および地域予測、2026 ~ 2034 年

構造型心臓デバイスの市場規模と将来展望

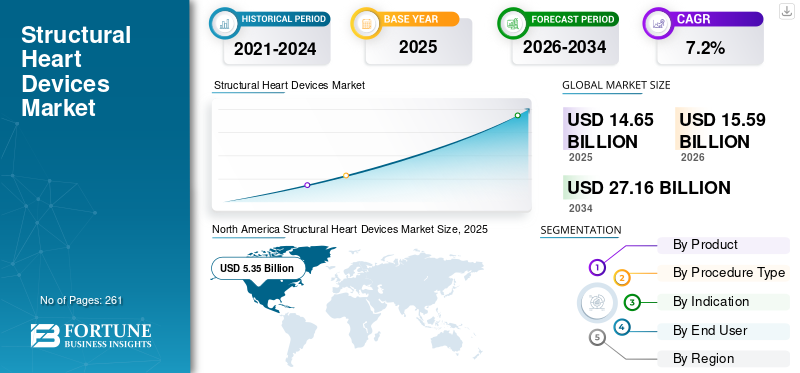

世界の構造心臓装置市場規模は2025年に146億5,000万米ドルと評価され、2026年の155億9,000万米ドルから2034年までに271億6,000万米ドルに成長すると予測されており、予測期間中に7.2%のCAGRを示します。

構造用心臓装置とは、心室や壁などの問題を含む心臓構造の異常を治療するための低侵襲処置に使用される医療装置を指します。心不全、先天性心疾患などの心臓異常の有病率の増加により、臨床現場での入院患者数が増加しています。患者数の増加とこれらのシステムにおける技術の進歩により、経カテーテル処置の導入がさらに促進され、患者集団の中で高リスクの疾患に苦しむ患者の治療が可能になります。

- たとえば、Journal of Cardiac Failure (JCF) が発表した 2024 年の統計によると、米国では 20 歳以上の約 670 万人のアメリカ人が心不全を患っています。

さらに、高齢者人口の増加と経カテーテル治療の適応セットの拡大も、市場でのこれらのデバイスの需要の増加に寄与する主な要因です。これに加えて、アボット、メドトロニック、ボストン サイエンティフィック コーポレーションなどの主要企業による研究開発イニシアチブへの注目の高まりと相まって、は、世界の構造心臓デバイス市場の成長をサポートすると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

構造的心臓デバイス市場の主なポイント

- 2025年の市場規模:146億5000万米ドル

- 2026年の市場規模:155億9000万米ドル

- 2034年までの市場規模予測:271億6000万米ドル

- 年平均成長率:2026年~2034年で7.2%

- 北米は、2025年時点で構造的心臓デバイス市場において36.52%のシェアを占め、圧倒的な存在感を示した。

- 2025年には、計測機器分野が最大の市場シェアを占めた。

- 心臓弁膜症分野は、2025年には市場シェアの75.5%を占める見込みである。

北米

北米は引き続き地域別市場をリードし、高度な構造的心臓疾患治療の普及が進んだことを背景に、2025年には53億5000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には51億米ドルに達し、低侵襲心臓手術への需要増加を背景に、着実に拡大していくと予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は、医療インフラの改善と心血管疾患治療選択肢への意識の高まりに支えられ、2025年には31億1000万米ドルに達すると予測されている。

私たち

米国における構造的心臓デバイス市場は、患者数の多さと心臓治療における継続的な技術進歩に牽引され、2025年には49億8000万米ドルに達すると推定されている。

日本

日本は、高齢化、心臓弁膜症の罹患率の上昇、革新的な構造的心臓疾患治療法の普及拡大に支えられ、アジア太平洋地域における重要な市場であり続けている。

続きを読む

市場のダイナミクス:

市場の推進力

心臓疾患の有病率の増加により構造心臓デバイスの需要が高まる

先天性心疾患などの心疾患の有病率が増加しており、その結果、患者集団の間で構造的心臓装置に対する需要が増加し、市場でのこれらの装置の採用率が高まっています。

さらに、高齢者人口の増加、診断能力の向上、その他の要因が患者集団へのこれらの装置の採用の増加を後押しするさらなる要因となっており、それによって構造的心臓装置に対する世界的な需要が高まっています。これは、革新的な製品を発売する主要企業の数の増加とともに、採用率を押し上げ、それによって世界の構造心臓デバイス市場規模に貢献すると予想されます。

- たとえば、Nature が発表した 2024 年のデータによると、米国では 65 歳以上の成人の約 5% が大動脈弁狭窄症に罹患しています。

その他の著名なドライバー:

- 臨床証拠とデバイスの成熟度の進歩に伴い、僧帽弁および三尖弁経カテーテル治療が増加。

- 低侵襲アプローチ、入院期間の短縮、回復の迅速化が臨床医と患者の好みを後押ししています。

- 新興市場における弁膜症の導入とスクリーニング/診断の増加は、人口の高齢化によって促進されています。

市場の制約:

市場の成長を制限するデバイスと手順に関連する高コスト

患者集団の間で心臓異常を治療するための構造的心臓システムに対する需要が高まっています。しかし、これらの製品や手順に関連するコストが高いため、特にメキシコ、インドなどの新興国では、これらの機器の採用率が制限されることが予想されます。

これらのシステム、特に経カテーテル心臓弁や修復製品を製造するための複雑な設計と生体適合性材料の採用により、市場のコストが上昇しています。これには、規制機関間の厳しい規制要件に加えて、デバイスの継続的なアップグレードも必要となり、市場のコスト障壁がさらに高まります。

さらに、高度な画像処理や限られた償還ポリシーなどの手続き費用も、特に新興国において患者にとって大きな課題となっており、世界全体の市場の成長に影響を与えています。

- たとえば、国際科学研究ジャーナル (IJSR) が発行した 2024 年のデータによると、インドにおける経カテーテル大動脈弁置換術 (TAVR) の推定手術費用は約 35,000 米ドルであると報告されています。

市場機会

市場機会を創出するための買収とコラボレーションの増加

心臓弁膜症などの慢性心臓疾患の有病率が増加しており、その結果、市場での心臓構造製品の需要が高まっています。経カテーテル弁の修理や交換手順などの高度な技術に対する需要が高まっているため、主要企業の間では世界的な戦略的取り組みを通じて製品ポートフォリオを拡大することにますます注目が集まっています。

主要企業は、特に新興国における他社の買収や提携に投資しており、業界で事業を展開する企業にとっては有利な機会となっています。

さらに、研究機関と主要企業との連携が強化されることで、高度な臨床証拠の生成と、これらの製品の開発サイクルの短縮が可能になります。投資家らはまた、革新的な修理および交換製品を開発している初期段階の企業を重視しており、それによってこれらの製品の世界的な採用率が高まっている。

- 2024 年 7 月、Edwards Lifesciences Corporation は、心臓構造製品のポートフォリオを拡大することを目的として、JenaValve と Endotronix を買収しました。

市場の課題:

市場の成長を妨げる新興市場へのアクセスの制限

患者集団の間で構造的心疾患を治療するための高度な装置に対する需要が高まっています。しかし、これらの高度な機器に対する需要が高まっているにもかかわらず、特にメキシコなどの発展途上国では、不適切な償還政策、医療インフラの革新の限界、訓練を受けた専門家の数の減少などにより、TAMRやTAVRなどの技術の導入は依然として大幅に制限されています。

さらに、新興国の多くの医療施設には、心臓 CT、MRIなど、これらの処置を治療するためのデバイスを正確に展開するために必要です。したがって、上記のすべての要因により、患者の医療施設へのアクセスが制限され、市場の成長がさらに妨げられることが予想されます。

- たとえば、Science Directが発行した2020年の記事によると、アフリカには人口400万人当たり心臓胸部外科医が1人しかいないと報告されています。

その他の顕著な課題:

- 大手デバイスメーカー間の激しい競争により、主要な製品セグメントで価格圧力が高まっています。

- 新しい僧帽弁/三尖弁デバイスに対する規制および臨床証拠の要件により、市場投入までの時間が長くなる可能性があります。

- 手順のトレーニング、ハイブリッド手術室/カテーテル検査室へのアクセス、および複雑な修復のための医師の学習曲線。

構造的心臓デバイスの市場動向

次世代トランスカテーテルの技術進歩により製品需要が拡大

次世代の経カテーテル製品はますます進歩しており、カスタマイズされたインプラント生体材料と設計の革新が進んでいます。主要企業は、回収可能で位置変更可能なバルブを備えた高度なシステムの開発と導入に注力しており、これが市場でのこれらの製品の採用率をさらに高めています。

これに伴い、患者固有の弁の形状を利用した個別の治療計画を求める傾向が高まっています。3Dモデリングなどの技術により、正確なデバイスのサイジングが可能になり、長期的な成果が向上します。こうした技術革新により、患者プールが拡大し、より若い人やリスクの低い人が含まれるようになり、より長持ちする装置が必要とされています。

- 2025年9月、FoldaxはDolphin Life Science LLPと提携し、インドでの存在感を強化する目的でTRIA僧帽弁を発売した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

製品発売数の増加により、インスツルメンツ部門の優位性が高まる

製品に基づいて、市場は機器と付属品に分類されます。機器はさらに、心臓弁装置、閉塞および閉鎖装置などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機器セグメントは、2025 年には最大の市場シェアを保持しました。この成長は、心臓異常の治療のための入院患者数の増加によるもので、その結果、世界的に先進的な構造心臓システムに対する需要が高まっています。これは、構造心臓製品の承認取得に向けた著名企業の関心の高まりと相まって、部門別の成長をさらに支援すると予想されます。

- 2025年9月、ジェネシス・メッドテックは、中国における大動脈弁逆流の治療を目的として、中国国家医療製品総局(NMPA)からJ-Valve経大腿経カテーテル大動脈弁置換術(TAVR)システムの承認を取得した。

アクセサリ部門は、予測期間中に 8.0% の CAGR で成長すると予想されます。

手続きの種類別

バルブ交換手順の増加がセグメントの優位性をもたらした

手術の種類に基づいて、市場は弁置換手術、修復手術、および構造的心臓閉鎖手術に分かれます。弁置換術はさらに、経カテーテル大動脈弁置換術(TAVR)、経カテーテル僧帽弁置換術(TMVR)などに分かれます。修復手順は、僧帽弁エッジツーエッジ修復、三尖弁エッジツーエッジ修復などに分けられます。心臓の構造的閉鎖術は、心房中隔欠損閉鎖術、心室中隔欠損閉鎖術などに分類されます。

弁交換処置セグメントは 2025 年に市場を支配しました。2026 年には、このセグメントは 53.1% のシェアを獲得すると予想されます。支配的なシェアは、心臓弁欠損症の有病率の増加によるもので、その結果、患者集団における弁置換術の数が増加し、それによって市場のセグメント的な成長を支えています。

- ScienceDirect が発表した統計によると、2021 年には世界中で約 300,000 件の心臓弁手術が行われました。また、この数は 2050 年までに年間 800,000 件に増加すると予測されています。

修理手順セグメントは、予測期間中に市場で 7.7% の CAGR で成長すると予想されます。

適応症別

心臓弁膜症の有病率の増加がこのセグメントの優位性をもたらした

適応症に基づいて、市場は心臓弁膜症、先天性心臓欠陥などに分類されます。

心臓弁膜症セグメントは、2025 年に世界市場を支配します。適応症別では、心臓弁膜症セグメントは2025年に75.5%のシェアを占めた。この成長は、狭窄や逆流などの心臓弁疾患の有病率の増加によるものであり、その結果、市場の患者集団の間で弁修復システムなどの革新的な構造心臓製品の採用と需要が増加しています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では毎年 500 万人以上が心臓弁膜症と診断されていると報告されています。

先天性心疾患の分野は、予測期間全体で 9.2% の成長率で増加すると予想されています。

エンドユーザー別

病院と ASC の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院に二分されます & ASC、専門クリニックなど。

2025 年には、病院および ASC セグメントが市場を支配しました。心臓異常の有病率の増加、入院患者の増加、病院と外来手術センターの数の増加などが、市場におけるこのセグメントの成長を支える重要な要因の一部です。さらに、このセグメントは2026年には80.5%のシェアを獲得する予定です。

- 例えば、日本の厚生労働省(MHLW)が発表した2024年の統計によると、日本には約8,122の病院があると報告されています。

さらに、専門クリニックのエンドユーザーは調査期間中に 8.2% の CAGR で成長すると予測されています。

構造的心臓デバイス市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米:

北米は2024年の構造心臓装置市場を支配し、その価値は51.1億米ドルとなり、2025年にも53.5億米ドルでトップシェアを獲得しました。この地域の優位性は、心臓異常の有病率の増加、心臓弁手術の件数の増加、確立された羊などの経カテーテル弁置換術の採用の増加など、明確な要因によるものです。 2025 年の米国市場は 49 億 8,000 万米ドルに達すると推定されています。

- たとえば、ベイラー医科大学のテキサス心臓研究所が発行した 2025 年の統計によると、米国では毎年約 106,000 件の心臓弁手術が行われていると報告されています。

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は5.7%の成長率を記録し、2025年には評価額51億米ドルに達すると予測されている。これは、この地域で先進的な経カテーテルベースの心臓装置の採用が増えていることと、僧帽弁や三尖弁のインターベンションなどの手術件数が増加しているためである。 さらに、 心臓欠陥の有病率の増加や、中国、韓国、日本、インドなどの国々における医療インフラの改善も、市場の成長に寄与する要因の一部です。これらの要因を背景に、英国などの国々は2025年に7億3,000万米ドル、ドイツは12億9,000万米ドル、フランスは8億9,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋地域の市場は2025年に31億1,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドは2025年に3億6,000万米ドルに達すると推定され、中国は10億6,000万米ドルに達すると推定されています。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカ市場の評価額は 6 億 3,000 万米ドルに達すると予想されています。先進技術の採用の増加、専門的な心臓ケアへのアクセスの増加、およびその他の要因により、これらの地域での製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 2 億 3,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

市場支配を牽引する主要企業間の買収と提携の拡大

新製品の開発と導入のための研究開発活動に重点を置いていることに加え、強力な地理的存在が、これらの企業が市場で優位に立つ主な要因の 1 つです。アボット、メドトロニック、ボストン サイエンティフィック コーポレーションは、2025 年の市場で著名な企業です。さらに、ブランドの存在感を高めるために主要企業が買収や合併にますます重点を置くことで、世界の構造心臓装置市場シェアが下支えされると予想されます。

- たとえば、2025 年 10 月に、メドトロニックは、 AI-米国で経カテーテル大動脈弁置換術(TAVR)を受ける患者の転帰を最適化するために、DASI テクノロジーへのアクセスを改善するための予測モデリングとデジタル ツイン テクノロジーを活用

Edwards Lifesciences Corporation などを含む他の主要企業も市場で成長しています。これは主に、市場での製品ポートフォリオを拡大するために新製品を発売するための研究開発活動に重点を置いているためです。

紹介されている主要な構造心臓デバイス企業のリスト:

- メドトロニック (アイルランド)

- ボストン サイエンティフィック コーポレーション (私たち。)

- アボット(アメリカ)

- エドワーズ ライフサイエンス コーポレーション(米国)

- ジェネシス・メッドテック (シンガポール)

- Artivion, Inc.(米国)

- テレフレックス社 (私たち。)

- コーシムグループ(英国)

- リバノバPLC(英国)

- イエナバルブ(米国)

主要な業界の発展:

- 2025年11月 – RapidAI は、大動脈疾患の急性評価と長期管理を変革するように設計された包括的で詳細な臨床 AI ソリューションである Rapid Aortic 製品の大動脈管理部分について米国 FDA の承認を取得しました。これは同社の存在感を高めるのに役立った。

- 2025年11月 – Koninklijke Philips N.V. は、Edwards Lifesciences Corporation と協力して、心臓手術中の臨床医をサポートする DeviceGuide を立ち上げました。これは同社の存在感を高めるのに役立った。

- 2025年8月 – Corcym Groupは、同社のPerceval Plus無縫合大動脈心臓弁が、クリーブランドクリニックの心臓・血管・胸部研究所の患者の首に小さな切開を介して行われる、史上初のロボットによる大動脈弁置換術に使用されたと発表した。これは同社の存在感を高めるのに役立った。

- 2025年8月 – アボットは、MitraClip G5 および TriClip G5 システムを発売し、次のような患者に対する低侵襲治療の選択肢を前進させました。 心臓弁 同社の製品提供を強化することを目的としています。

- 2025年7月 – JenaValve Technology, Inc. は、ニューヨーク バルブ 2025 カンファレンスを開催し、大動脈弁逆流 (AR) 患者における Trilogy システムの使用拡大を紹介しました。これは、同社のブランド プレゼンスを強化するのに役立ちました。

レポートの範囲

市場レポートは、詳細な世界的な構造心臓デバイス市場分析を提供し、主要企業、製品、処置の種類、適応症、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 7.2% の CAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品、処置タイプ、適応症、エンドユーザー、および地域別 |

|

製品別 |

· 楽器 o 心臓弁装置 o 閉塞および閉鎖装置 o その他 · 付属品 |

|

手続きの種類別 |

· バルブの交換手順 o 経カテーテル大動脈弁置換術(TAVR) o 経カテーテル僧帽弁置換術(TMVR) o その他 · 修理手順 o 僧帽弁の端から端までの修復 o 三尖弁エッジツーエッジ修復 o その他 · 構造的心臓閉鎖手順 o 心房中隔欠損閉鎖 o 心室中隔欠損閉鎖 o その他 |

|

適応症別 |

· 心臓弁膜症 · 先天性心臓欠陥 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · その他 |

|

地域別 |

· 北米 (製品別、処置タイプ別、適応症別、エンドユーザー別、および国別) o 米国 (適応症別) o カナダ (適応症による) · ヨーロッパ (製品別、処置タイプ別、適応症別、エンドユーザー別、および国/サブ地域別) o イギリス (適応症別) o ドイツ (適応症別) o フランス (適応症による) o イタリア (適応症による) o スペイン (適応症別) o スカンジナビア (適応症別) o ヨーロッパのその他の地域 (適応症別) · アジア太平洋 (製品別、処置タイプ別、適応症別、エンドユーザー別、および国/サブ地域別) o 中国 (適応症別) o 日本 (適応症別) o インド (適応症別) o オーストラリア (適応症別) o 東南アジア (適応症別) o アジア太平洋地域のその他の地域(適応症別) · ラテンアメリカ (製品別、処置タイプ別、適応症別、エンドユーザー別、および国/サブ地域別) o ブラジル (適応症による) o メキシコ (適応症別) o ラテンアメリカのその他の地域 (適応症別) · 中東およびアフリカ (製品別、処置タイプ別、適応症別、エンドユーザー別、および国/サブ地域別) o GCC (適応症別) o 南アフリカ (適応症による) o 中東およびアフリカのその他の地域 (適応症別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 146 億 5,000 万米ドルで、2032 年までに 271 億 6,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 53 億 5,000 万米ドルでした。

市場は 7.2% の CAGR で成長しており、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品別では、機器セグメントがこの市場の主要セグメントです。

新しい構造の心臓システムの導入は、市場の成長を推進する重要な要因の1つです。

アボットとメドトロニックは世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

心臓異常の有病率の増加、心臓弁手術の数の増加などが、これらの製品の世界中での採用を促進すると予想される主な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。