歯科用口腔内カメラ市場規模、シェア及び業界分析、タイプ別(有線、無線)、 技術別(相補型金属酸化膜半導体(CMOS)、電荷結合素子(CCD))、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

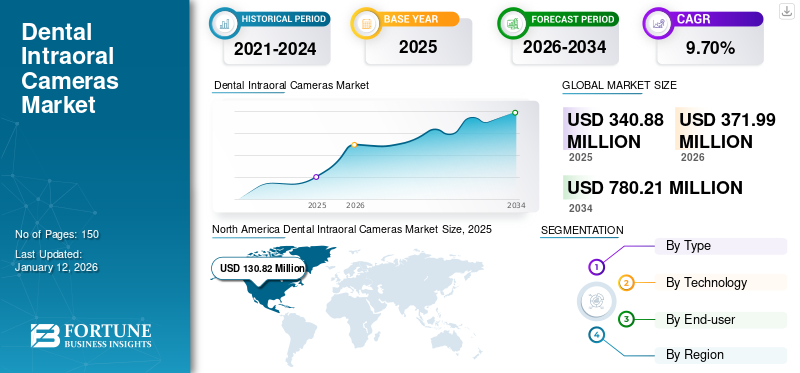

世界の歯科用口腔内カメラ市場規模は、2025年に3億4,088万米ドルと評価された。市場は2026年の3億7,199万米ドルから2034年までに7億8,021万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.70%を示すと予測されている。北米は2025年に38.40%の市場シェアを占め、歯科用口腔内カメラ市場を支配した。

口腔内カメラは、歯科診療において患者の口腔内を高精細に撮影するための小型ハンドヘルドデバイスである。レンズと光源を備え、歯、歯茎、口腔組織の詳細な観察を可能にする。虫歯、 ひび割れ、プラーク蓄積などの歯科状態を可視化し、より正確な診断を可能にします。また、リアルタイム画像を表示することで患者教育を促進し、治療計画段階における歯科専門家と患者の間のコミュニケーションを強化します。

世界の歯科用口腔内カメラ市場の成長は、高精細画像や3D機能などの技術的進歩に起因しており、これらは診断精度と治療計画の精度を高めます。さらに、デジタル歯科医療の台頭により、口腔内カメラとCAD/CAMシステムや電子健康記録(EHR)との統合が進み、 これによりワークフローが合理化され、効率性が向上しています。さらに、口腔衛生と予防ケアの実践に対する意識の高まりが、世界的な医療インフラへの投資や支援的な規制枠組みと相まって、市場の成長をさらに後押ししています。

2020年にはCOVID-19パンデミックの影響で歯科医院の閉鎖により、歯科用口腔内カメラの導入が大幅に減少しました。多くの歯科医院が非必須の購入を延期したため、新規カメラ販売に打撃を与えました。さらに、患者来院数の減少と歯科医療従事者の財政的制約により、口腔内カメラを含む歯科機器への投資が縮小しました。2021年と2022年には、歯科診療の再開と新たな安全対策の導入に伴い、市場は回復基調に転じました。さらに、メーカー各社は消毒機能の向上や先進技術の統合による診療の質向上など、進化する医療ニーズを反映した製品革新に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用口腔内カメラ市場の主要なポイント

- 2025年の市場規模:3億4088万米ドル

- 2026年の市場規模:3億7199万米ドル

- 2034年までの市場規模予測:7億8021万米ドル

- 年平均成長率:2026年~2034年で9.70%

- 北米は2025年に歯科用口腔内カメラ市場で38.40%のシェアを占め、圧倒的な存在感を示した。

- 有線セグメントは、2026年には57.8%のシェアを占め、市場を席巻すると予測されている。

- CMOS分野は、2026年には56.84%のシェアを占め、市場を席巻すると予測されている。

北米

遠隔歯科医療の普及と償還支援を背景に、2025年には1億3082万米ドルと評価され、2026年には1億4225万米ドルに達すると予測されている。

ヨーロッパ

2025年には1億1643万米ドルと評価され、先進的な歯科技術と予防医療に支えられ、2026年には1億2762万米ドルに達すると予測されている。

アジア太平洋地域

歯科疾患の増加と医療イニシアチブの推進により、2025年には7,076万米ドルと評価され、2026年には7,778万米ドルに達すると予測されている。

私たち

高度な口腔内画像診断技術への投資に支えられ、2026年までに1328億6000万米ドルに達すると予測されている。

日本

口腔衛生に対する意識の高まりと高度な歯科治療ソリューションへの需要増加を背景に、2026年までに197億3000万米ドルに達すると予測されている。

続きを読む

日本の歯科用口腔内カメラ市場インサイト

精密診断と患者コミュニケーションの高度化が進む日本では、口腔内カメラの高解像度化・デジタル連携が重要テーマとなっています。質の高い歯科医療サービスの提供を支える革新的技術への期待が高まっています。

歯科用口腔内カメラ市場の動向

検査の展望を向上させる革新的デバイスの導入増加

これらの先進的なデバイスは、歯科専門家が口腔内の健康問題を診断・治療する方法を革新しました。口腔内カメラは高解像度の画像撮影機能を提供し、歯科医が歯、歯茎、その他の口腔構造の詳細な画像をリアルタイムで捉えることを可能にします。この視覚情報は、虫歯、ひび割れ、歯周病などの歯科問題を早期段階で検出することを可能にし、診断精度を高めます。

メーカー各社は、解像度の向上、使いやすさを追求した人間工学設計、デジタル歯科システムとの互換性など、機能強化された口腔内カメラを次々と導入しています。これらの革新は、診断能力の最適化と患者ケア体験の向上を目指す歯科医療専門家のニーズに応えるものです。

- 例えば2024年7月、ペトラ・ワイルダー=スミス博士はアリゾナ大学ワイアント光学科学部の梁栄光氏と共同で、がん検診が可能な商用口腔内カメラを開発しました。

口腔内カメラの採用拡大という市場動向は、これらの機器をよりコンパクトで使いやすく、デジタル歯科システムと統合可能にした技術的進歩によって推進されています。歯科診療所は、口腔内カメラが全体的な効率性、治療成果、患者ケア体験の向上に価値をもたらすことを認識しています。したがって、これは顕著な歯科用口腔内カメラ市場のトレンドとして特定されています。

[EmqQkA7bzA]

歯科用口腔内カメラ市場の成長要因

デジタル歯科への移行が市場成長を牽引

デジタル歯科の導入は、歯科診療の運営方法とケア提供方法を革新することで、口腔内カメラ市場の成長を大きく牽引しています。デジタル歯科には、口腔内カメラ、デジタルスキャナー、 CAD/CAMシステム、デジタル印象採得など、効率性、精度、患者アウトカムの向上を目的とした技術群を指します。口腔内カメラのこうした拡張機能は診断精度を高め、歯科医師が問題を早期に発見し、より精密な治療計画を立案することを可能にします。口腔内カメラによって実現されるデジタルワークフローは、CAD/CAMシステムとのシームレスな連携を可能にし、クラウンやブリッジなどの歯科修復物の設計・製造を効率化します。

- 例えば、Oasis Scientific Inc.は「ViSee T11 Wi-Fi/USBワイヤレスデジタル歯科用カメラ」という先進製品を提供しています。高精細720P HD動画品質を備え、スマートフォン/ iPad接続用のWi-FiやPC/MacBook接続用のUSBなど多様な接続オプションを備えています。さらに、Windows用無料患者管理システム(PMS)を提供し、スナップショット、動画録画、ズームなど様々なモードをサポートしています。

さらに、口腔内カメラは歯科状態のリアルタイム可視化を可能にすることで、患者との関わりや教育を支援します。患者は歯科医が見ているものを正確に確認できるため、提案された治療への理解と信頼が向上します。この双方向的なアプローチは、患者の全体的な体験と満足度を高めます。デジタル歯科への移行は、歯科診療における効率性と生産性も重視しています。口腔内カメラは従来の印象採取に必要な時間を削減し、歯科チームとラボ間のコミュニケーションを効率化します。

口腔内カメラの技術革新が市場成長を促進

技術革新は歯科市場における口腔内カメラの普及を大きく促進しました。これらのデバイスは、基本的な画像撮影ツールから、高精細(HD)画像撮影、3Dスキャン、デジタル歯科ワークフローとの統合が可能な高度なシステムへと進化しました。デジタル歯科への移行が進む中、より正確な診断能力と患者コミュニケーションの強化を求める歯科医が増加し、口腔内カメラの人気が高まっています。こうした技術的進歩が、歯科用口腔内カメラ市場の成長をさらに促進しています。

ワイヤレス接続とクラウドベースのストレージソリューションの導入により、歯科診療におけるワークフロー効率がさらに向上しました。歯科医は高品質な画像を即座に撮影・保存・共有できるようになり、治療計画の策定や患者教育の質が向上しています。

- 例えば、2024年7月にディスカバリー・デンタルが発表した記事によると、口腔内カメラなどの画像技術は、虫歯、歯周病、さらには口腔がんといった口腔内の健康問題を、従来の方法よりも早期に検出できる。従来の装置と比較したこれらの装置による高度な治療は、市場での需要増加が見込まれる。

さらに、人間工学的設計とユーザーフレンドリーなインターフェースの急増により、操作者の快適性と使いやすさが向上し、歯科専門家によるより広範な受容が促進されています。歯科専門家がこれらの利点をますます重視するにつれ、臨床使用における信頼性と安全性を確保する継続的な技術革新と規制の進展に支えられ、口腔内カメラの需要は成長を続けています。これが口腔内カメラ市場の成長に寄与している。

抑制要因

口腔内カメラ導入の課題が市場成長を阻害

トレーニング要件と変化への抵抗は、歯科業界における口腔内カメラ市場の成長を制限する大きな課題です。歯科専門家が口腔内カメラを効果的に操作し、診療ルーチンに統合する方法を習得する必要があるため、トレーニングの必要性が障壁となっています。

トレーニングには、歯科医師や歯科衛生士が新技術に慣れ親しみ、ソフトウェアインターフェースを理解し、ワークフロー効率を最適化することが含まれます。このプロセスには時間とリソースが必要であり、特に人員配置やスケジュールの課題が生じやすい小規模な診療所では、導入を妨げる要因となり得ます。

さらに、歯科医療従事者間の変化への抵抗も大きな障壁となっています。確立された歯科診療所では、視診や物理的な印象採得といった従来の診断・治療計画手法に依存しているケースが多く見られます。一部の歯科医は、確立されたワークフローへの混乱、投資回収の不確実性、あるいは従来手法と比較した信頼性の懸念から、新技術への投資を躊躇する可能性があります。こうした要因により、診断精度向上、患者とのコミュニケーション改善、歯科治療全体の効率化といった潜在的な利点があるにもかかわらず、口腔内カメラの導入に消極的になる傾向があります。したがって、これらの要因が世界の口腔内カメラ市場の成長を制限する可能性があります。

歯科用口腔内カメラ市場のセグメント分析

タイプ別分析

有線タイプが多様な利点により最大のシェアを占める見込み

タイプ別では、市場は有線と無線に区分される。

2024年、有線セグメントは歯科用口腔内カメラ市場で最大のシェアを占めた。その理由は、強化された照明や人間工学に基づいた設計といった利点にあり、信頼性と効率性を求める歯科専門家にとって魅力的な診断ツールとなっている。さらに、これらのカメラは信頼性の高い接続性と安定したデータ伝送が評価され、歯科診療において一貫した高解像度画像を提供している。一方、ワイヤレスセグメントの口腔内カメラ市場が拡大している背景には、虫歯や歯の腐食などの口腔疾患の増加がある。こうした有病率の上昇により、より詳細な検査を可能にする有線カメラの需要が高まると予想され、同セグメントの成長を促進する見込みである。

- 例えば、2021年6月にNCBIが発表した研究によると、インドにおける虫歯の全体的な有病率は54.16%でした。虫歯などの口腔疾患に苦しむこのような大規模な人口は、カメラの需要増加につながると予想されます。

ワイヤレスセグメントは歯科用口腔内カメラ市場において重要なシェアを占めています。これらのカメラは歯科診療において高い機動性と柔軟性を提供し、歯科医が検査や治療中に自由に移動することを可能にします。BluetoothまたはWi-Fi接続を利用し、デジタルデバイスへのシームレスな画像転送を実現することで、効率的なワークフローと患者エンゲージメントを促進します。

[TNPvgLEtnA]

技術別分析

CMOS(相補型金属酸化膜半導体)は優れた画質と効率性により最大のシェアを占めた

技術別では、市場はCMOS(相補型金属酸化膜半導体)とCCD(電荷結合素子)に区分される。

2024年、CMOSセグメントは市場で最大のシェアを占めました。これは、高画質、コンパクトサイズ、低消費電力といった利点により、歯科医師の間での採用が進んでいるためです。さらに、口腔疾患の増加に伴い、診療所への患者来院数が増加しており、口腔内カメラを含む高度な診断ツールの需要を牽引しています。

電荷結合素子(CCD)セグメントは歯科用口腔内カメラ市場で重要なシェアを占めています。これらのカメラは市場での存在感を確立し、既存の歯科機器との互換性を確立しており、これが採用をさらに促進しています。さらに、費用対効果の高さや低照度環境下での詳細な画像撮影能力といった利点により、市場での需要が増加し、セグメントの成長を推進すると予想されます。

エンドユーザー別分析

患者来院数の増加により個人開業が主要シェアを占める見込み

エンドユーザー別では、DSO/グループ診療、個人開業診療、その他に市場が区分される。

2024年時点で、個人開業診療セグメントが歯科用口腔内カメラ市場で最大のシェアを占めた。この成長は、予防歯科治療のためにこれらの診療所を訪れる患者数が多く、カメラ導入を促進していることに起因します。さらに、デジタル歯科医療や遠隔歯科診療への移行傾向が、ワークフローの効率化と歯科治療提供の効率向上を目的とした口腔内カメラへの投資を個人開業医に促し、予測期間中のセグメント成長を推進しています。

DSO/グループ診療所セグメントは、予測期間中に最も高いCAGRで成長すると予測される。これらの診療所は、口腔内カメラなどの先進的な歯科製品の購入・導入における規模の経済の恩恵も受けており、このセグメントの市場成長を牽引している。さらに、様々な歯科診療所が、より優れた先進的な治療を提供するために新規・先進的な歯科グループを導入することに注力しており、これが口腔内カメラの採用増加につながると予想される。

- 例えば、2024年1月にはコネチカット州の歯科連合(Dental Associates of Connecticut)が、多専門歯科パートナーシップ組織「アーチウェイ・デンタル・パートナーズ(Archway Dental Partners)」を設立しました。グループ診療所の立ち上げは、これらの機器に対する需要増加につながると予想されます。

その他セグメントには歯科病院および学術研究機関が含まれます。このセグメントは予測期間中に中程度のCAGRで成長すると見込まれています。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

[WG4qDa27vU]

北米は2024年に1億2040万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると予想される。このシェアは、低侵襲処置への移行と遠隔歯科診療の導入によるものです。さらに、同地域の規制支援と有利な償還政策が歯科診療所による先進的な口腔内画像技術への投資を促進し、同地域の市場成長を牽引しています。

欧州は2024年に第2位のシェアを占めた。先進的歯科技術の導入拡大、口腔衛生への意識向上、早期診断と予防医療への重点化が市場拡大を牽引している。さらに、主要市場プレイヤーの存在と、革新的で先進的な製品導入への注力が、同地域の市場成長をさらに刺激した。

- 例えば欧州連合(EU)のデータによれば、2020年時点でドイツとフランスの開業歯科医数はそれぞれ71,108名、42,844名であった。これほど多くの歯科医が存在することで、口腔内カメラなどのデジタル歯科製品の導入が促進されると予想される。

アジア太平洋市場は予測期間において最も高いCAGRで成長すると見込まれています。この成長は、歯科疾患の有病率増加と口腔衛生への意識向上に起因し、これが機器の導入率を押し上げています。さらに、インドやタイなどの国々における医療インフラ改善に向けた政府の取り組みや歯科医療ツーリズムの増加が、同地域におけるレーザー技術の需要を牽引しています。

- 例えば、インド保健家族福祉省によれば、2021年には30万人の患者が治療目的で同国を訪れ、この医療観光客の約10.0%から20.0%が歯科治療を求めてインドに到来した。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、医療支出の増加と歯科医療インフラの改善への注目の高まりによるもので、口腔内カメラを含む先進的な歯科技術の需要を牽引しています。

主要業界プレイヤー

先進的な製品ポートフォリオを有する企業が主要市場シェアを占める見込み

市場の競争環境は、世界市場で大きな収益シェアを占める少数の市場プレイヤーが存在するという統合された構造を反映している。2024年には、Carestream Dental LLC、Aceton、PLANMECA OY Incが大きな市場シェアを占めた。ケアストリーム・デンタルLLCは、強固な地理的プレゼンス、堅牢かつ多様な製品ポートフォリオ、世界規模の広範な顧客基盤により、卓越した地位を確立している。さらに、新製品投入への注力は、同社のグローバル市場における地位強化に寄与すると見込まれる。

この市場で事業を展開するその他の企業には、オワンディ、オムニビジョン、その他中小規模のプレイヤーが含まれる。これらの企業は、無線カメラなど先進的なソリューションを継続的に導入し、医療従事者の進化するニーズに対応するなど、様々な戦略的活動に取り組んでおり、長期的に収益増加を確保している。

主要 歯科用口腔内カメラ企業一覧:

- Carestream Dental LLC (ドイツ)

- VATECH (韓国)

- PLANMECA OY (フィンランド)

- Acteon (英国)

- Owandy (米国)

- Mouthwatch, LLC (米国)

- Dentsply Sirona (米国)

- OMNIVISION (米国)

- デンタル・イメージング・テクノロジーズ・コーポレーション(米国)

業界の主な動向:

- 2024年6月 - オムニビジョンは、3次元口腔内歯科スキャナー向けの新カメラモジュール「OCH2B30」を発表しました。

- 2024年2月 - MouthWatch, LLCは、シカゴ歯科医師会冬季会議に参加した歯科専門家向けに、口腔内カメラと遠隔歯科診療ソフトウェアを展示しました。

- 2023年4月 - Acteonは、次世代型C50として、同社最先端の口腔内カメラを発表しました。

- 2021年10月 - MouthWatch, LLCは、米国ラスベガスで開催されたSmileCon 2021において、ブース#B3309にてMouthWatch Plus+ HD口腔内カメラを初披露しました。

- 2019年8月 - Digital Docは、リキッドレンズオートフォーカス搭載のIRIS X80カメラを発売しました。

レポートのカバー範囲

本調査レポートは、合併・提携・買収などの主要な業界動向に焦点を当て、競争環境を包括的に分析しています。主要国における歯科医師数や市場内の技術進歩に関する洞察を提供するとともに、地域別の多様なセグメントを分析。さらに、歯科用口腔内カメラを提供する主要企業のプロファイルや、COVID-19パンデミックが市場に与える影響を考察しています。市場成長を促進する定性的・定量的知見を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは9.70% |

|

単位 |

金額 (百万米ドル) |

|

セグメンテーション |

種類別

|

|

技術別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に3億4088万米ドルに達し、2034年までに7億8021万米ドルに達すると予測されている。

2025年、北米市場は1億3082万米ドル規模であった。

市場は、予測期間中に9.70%のCAGRを示すと予想されています。

タイプに基づいて、有線セグメントが市場をリードしています。

さまざまな歯科治療のために歯科診療所への患者の訪問の増加と相まって、歯科医間のデジタル歯科の統合の拡大が、市場の成長を促進する重要な要因です。

Carestream Dental LLC、Acteon、およびPlanmeca Oyは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート