歯科用アバットメント市場規模、シェア及び業界分析:タイプ別(既製品及びカスタム製品)、材質別(チタン、ジルコニウム、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測、2026-2034年

主要市場インサイト

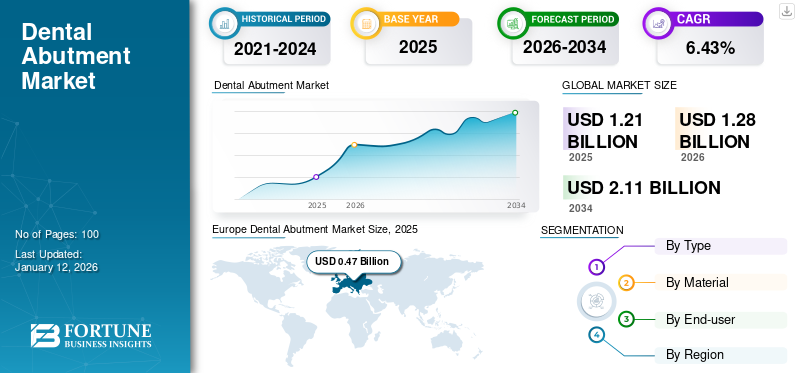

世界の歯科用アバットメント市場規模は2025年に12億1000万米ドルと評価された。市場は2026年の12億8000万米ドルから2034年までに21億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.43%を示すと予測されている。欧州は2025年に38.64%の市場シェアを占め、歯科用アバットメント市場を支配した。

歯科用アバットメントはインプラント歯科治療において不可欠な部品であり、歯科インプラントと補綴物をつなぐ役割を担う。チタンやジルコニアなどの素材から製造され、個々の患者の口腔状態に合わせてカスタマイズされる。アバットメントはクラウン、ブリッジ、義歯に安定性と支持力を提供し、適切な機能と審美性を確保します。アバットメントは口腔の健康と機能の回復において極めて重要な役割を果たし、自然な見た目と機能性を備えた歯科補綴物により患者の生活の質を向上させます。

アバットメント市場は主に、歯科インプラント技術の進歩、歯科疾患の増加、審美歯科処置への需要拡大によって牽引されています。さらに、高齢人口の増加、口腔健康への意識の高まり、可処分所得水準の急上昇が市場成長に寄与しています。さらに、精密なアバットメント設計とカスタマイズのためのCAD/CAM技術の採用、およびジルコニアやチタン合金などの革新的な材料の利用可能性が、市場をさらに推進しています。

COVID-19パンデミックは2020年と2021年の市場に重大な影響を与えました。初期段階ではロックダウンや制限により選択的歯科処置が顕著に減少し、市場縮小につながりました。しかし、制限が緩和され医療サービスが安全プロトコルに適応するにつれ、歯科処置の需要と選択的手術の再開を原動力として市場は徐々に回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用アバットメント市場に関するインサイト

日本では、高齢化の進行と口腔健康への意識向上を背景に、インプラント治療の高度化が加速しており、デンタルアバットメントの需要も着実に拡大しています。精密性、耐久性、美観を重視する日本の医療市場では、先端材料の採用や高度なカスタマイズを可能にする製品への関心が高まっています。グローバル市場が技術革新と品質基準の向上を推進する中、日本の医療機関や企業にとっては、国際水準のソリューションを取り入れ、治療品質と患者満足度をさらに向上させる絶好の機会となっています。

世界の歯科用アバットメント市場概要とハイライト

市場規模と予測:

- 2024年市場規模:11億4,000万米ドル

- 2025年市場規模:12億1,000万米ドル

- 2032年予測市場規模:18億5,000万米ドル

- CAGR(年平均成長率):2025年~2032年 6.3%

市場シェア:

- 地域別:2024年には欧州が38.6%のシェアで市場を支配しました。これは、虫歯などの歯科疾患の発生率増加、歯科インプラントに関する認知度向上に向けた政府の取り組み、および主要企業間の戦略的提携による地域内での製品ポートフォリオ拡大が要因です。

- 材質別:チタンセグメントが2024年に最大の市場シェアを占めた。その優位性は、優れた生体適合性、耐食性、強度、耐久性といった材質の利点によるもので、これらが骨組織との良好な統合を促進している。

主要国のハイライト:

- 日本:急成長するアジア太平洋市場の一部として、技術的に高度なインプラント器具の普及拡大と、修復歯科処置を受ける患者層の増加が需要を牽引している。

- 米国:3DおよびCAD/CAM技術の導入・普及によるインプラント処置対象患者の増加、ならびに美容外科手術に対する消費者需要の高まりが市場を牽引している。

- 中国:ひび割れ・欠け・破損した歯と診断される患者数が非常に多く、歯科修復物への需要が膨大であることが成長を牽引し、アジア太平洋市場の堅調な成長に寄与しています。

- 欧州:歯科疾患の高い有病率、口腔衛生意識向上を促進する政府支援施策、主要企業による製品ライン強化と地域内プレゼンス拡大に向けた戦略的活動が市場を推進しています。

歯科用アバットメント市場の動向

歯科用アバットメント分野を革新する複数の技術的進歩

技術的進歩は、精度、カスタマイズ性、効率性を提供し、市場の様相を大きく変えつつあります。コンピュータ支援設計・製造(CAD/CAM)技術の採用により、高精度なデジタル印象の作成と、患者に最適なフィットを保証する卓越した精度でカスタマイズされたアバットメントの製造が可能になりました。

さらに、デジタルワークフローと仮想治療計画ソフトウェアは、診断から修復に至るインプラント歯科治療の全プロセスを効率化しました。これらの革新により、臨床医、歯科技工所、患者間のシームレスな連携が促進され、治療成果と患者満足度の向上につながっています。

加えて、3Dプリント技術は歯科用アバットメント製造における新たな先進技術として台頭しています。複雑な形状のアバットメントを迅速に試作可能にし、設計の柔軟性を高めるとともに製造時間を短縮します。例えば、2022年2月には、Desktop Health社が正確な歯科インプラント治療を実現する歯科用3Dプリンターシリーズ「Einstein」を発表しました。

さらに、ジルコニアやチタン合金などの先進材料の統合により、歯科用アバットメントの耐久性と生体適合性がさらに向上し、患者と医療従事者の進化する要求に応えています。

[A4XAS4e9wB]

歯科用アバットメント市場の成長要因

歯科疾患の増加が市場成長を後押し

口腔衛生状態の悪化、不健康な食習慣、高齢化などの要因により、虫歯、歯周病、歯の喪失といった歯科疾患の有病率が上昇しています。こうした口腔疾患の高リスク化が、インプラント手術におけるアバットメントの需要を増加させています。

- さらに、BioMed Central Ltd.の2021年4月の記事によれば、先進国が世界的な歯科疾患増加の主要因となっていると報告されています。座りがちな生活習慣、口腔衛生の悪化、タバコ消費など、いくつかの主要因がこれらの地域における歯科疾患増加の主な理由です。

歯科治療を必要とする患者数が増加するにつれ、アバットメントの使用が不可欠となる歯科インプラントシステムへの需要も高まっています。アバットメントは、インプラントに歯科補綴物を固定する上で重要な役割を果たし、修復物の安定性と耐久性を確保します。

その結果、 歯科疾患の増加傾向は歯科インプラントの普及を促進し、ひいてはこれらのアバットメントへの需要を高めています。

歯科サービスの拡大が市場成長を牽引

歯科サービスの増加は、世界的な治療の普及とアクセスの向上を促進しています。これにより歯科治療を受ける患者数が増加しており、歯科製品の需要に好影響を与えると予想されます。さらに、歯科治療がよりアクセスしやすく手頃な価格になるにつれ、アバットメントの使用を必要とする歯科インプラントなどの修復処置に対する需要が高まっています。

- 例えば、米国疾病予防管理センター(CDC)によると、2020年に歯科医院を受診した18歳以上の成人の割合は63.0%でした。

- さらに、 英国国民保健サービス(NHS)によれば、イングランドでは2021年6月30日までの24ヶ月間に1,820万人の成人が歯科医を受診しました。

歯科インプラント治療のための歯科サービスと患者受診の継続的な増加は、予測期間中の歯科用アバットメント市場の成長に寄与すると予想されます。

抑制要因

インプラント手術におけるアバットメント関連のリスクが市場成長を阻害する可能性

虫歯などの口腔疾患の有病率増加に伴い、インプラント手術におけるアバットメントの使用が増加しています。しかし、インプラント手術中のアバットメントに関連する複数のリスクが市場成長を阻害する可能性があります。

インプラント周囲組織(軟組織・硬組織)に生じる炎症性疾患は、インプラント周囲炎として知られています。この炎症は、設計不良または不適切なアバットメント装着によって発生し、細菌が蓄積する隙間を生じさせ、感染を引き起こし、最終的にはインプラントの失敗につながります。

- さらに、BROADCASTMED LLCが2022年4月に発表した研究によると、インプラント埋入後の患者におけるインプラント周囲粘膜炎とインプラント周囲炎の発生率は、それぞれ46%~63%、19%~23%の範囲であった。

さらに、アバットメント装着時のトルク不足や修復物への過剰な力といった要因もこれらの合併症を助長し、追加処置の必要性や治療費の増加を招きます。

アバットメント材料の劣化やアレルギー反応に関連するこのような合併症は、患者の健康やインプラントの寿命にもリスクをもたらし、予測期間中の市場成長を阻害する可能性があります。

総じて、歯科用アバットメントはインプラント治療において極めて重要な役割を担っている。インプラント処置中の使用に伴うリスクは、有害事象の増加を通じて市場成長を阻害する可能性がある。

歯科用アバットメント市場のセグメント分析

タイプ別分析

歯科用アバットメントに関連する様々な利点により、カスタムセグメントが最大のシェアを占めた

タイプ別では、市場は既製タイプとカスタムタイプに区分される。

2024年には、 カスタムセグメントが最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想される。このセグメントの成長は、口腔疾患の有病率の上昇とインプラント処置の増加が相まって、予測期間中のアバットメント需要を牽引していることに起因する。さらに、デジタル歯科技術の進歩により、アバットメントの効率的かつ正確なカスタマイズが可能となり、患者や歯科医師の間で高まるオーダーメイドの動的アバットメントソリューションへの需要に対応している。

既製アバットメントセグメントは2024年に歯科アバットメント市場で大きなシェアを占めた。既製アバットメントはカスタム製作の必要性を排除する既製ソリューションを提供し、歯科専門家の治療時間と人件費を削減する。さらに、その標準化された設計は歯科処置における一貫性と信頼性を保証する。加えて、既製アバットメントの標準化された設計は歯科処置における一貫性と信頼性を保証する。さらに、既製アバットメントの標準化された設計は歯科処置における一貫性と信頼性を保証する。さらに、既製アバットメントの標準化された設計は -106251" target="_blank" rel="noopener">歯科専門家にとって、治療時間と人件費を削減します。さらに、その標準化された設計は歯科処置における一貫性と信頼性を保証します。加えて、既製アバットメントの材料と設計の進歩は、審美性と機能性能を向上させ、予測期間中のセグメント成長をさらに促進しています。

材料別分析

チタンセグメントは、インプラント処置におけるこれらの材料の採用拡大により主要なシェアを占めた

材料別では、市場はチタン、ジルコニウム、その他に区分される。

2024年、チタンセグメントは最大の市場シェアを占め、予測期間中に大幅なCAGRを記録すると予測されている。このセグメントの成長は、生体適合性、耐食性、強度、耐久性、安定性といった利点に起因する。さらに、チタンの優れた機械的特性は周囲の骨組織とのシームレスな統合を可能にし、オッセオインテグレーション(骨結合)とインプラント全体の成功率を促進するため、市場での需要を後押ししている。加えて、市場プレイヤーがチタン製アバットメントの発売に注力していることも、予測期間中のセグメント成長を促進すると予想される。

ジルコニウムセグメントは2024年に大きな市場シェアを占め、予測期間中に最も高いCAGRで成長すると予想される。このセグメント成長は、新規技術に基づくジルコニウムアバットメントを提供する新規参入者が歯科インプラント業界に増加していることに起因する。さらに、先進国におけるジルコニウム歯科インプラント処置の増加は、ジルコニウムアバットメントの需要を増加させると予想され 。これにより予測期間中の市場成長が促進される見込みです。

[eMIEAgwO1X]

エンドユーザー別分析

個人開業医が主要シェアを占める背景には、当該環境におけるインプラント施術の増加がある

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。

2024年時点で個人開業セグメントが最大の市場シェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれる。このセグメントの成長は、患者数の増加と、地域全体で歯科診療所を増やす政府の取り組みの拡大によって促進されています。さらに、世界的に歯科疾患の有病率が増加していることから、インプラント手術におけるアバットメントの採用が増加すると予想されます。例えば、世界保健機関(WHO)によると、30歳以上の成人のほぼ半数(46%)が歯周病の兆候を示しています。

DSO/グループ診療セグメントは、2025年から2032年の予測期間において最も高いCAGRで成長すると予測されています。このセグメントの成長は、先進国における歯科医療産業の改善に向けた公的・民間プレイヤーによる投資増加によって支えられています。さらに、DSOはデジタル歯科ソリューションを含む先進技術や機器への投資を頻繁に行うため、互換性のある歯科用アバットメントの需要を促進しています。

その他セグメントは市場で大きなシェアを占めています。このセグメントには病院や地域医療センターが含まれます。特に発展途上国において、インプラント処置のための患者来院が増加していることが、このセグメントの成長要因となっています。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

[44eXjDQYMK]

欧州は2024年に4億4000万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると見込まれています。この優位性は、同地域の一般人口における虫歯などの歯科疾患の発生率増加など、複数の要因によるものです。さらに、歯科インプラントに関する認知度向上に向けた政府主導の取り組みの増加や、関連研究の増加が、同地域における歯科用アバットメントの需要を支える見込みです。

加えて、主要企業間における歯科治療ポートフォリオの拡大や生産能力増強を目的とした戦略的提携の増加が、予測期間中のセグメント成長を促進すると予想されます。

- 例えば、2022年2月にはエンビスタ・ホールディングス社がスペインの大手歯科サービス組織であるビタルデント・グループとの提携契約を更新しました。これにより同社は欧州におけるインプラント関連製品の優先供給業者となりました。

北米は2024年に第2位のシェアを占めました。これは、3DおよびCAD/CAM技術の導入により米国でインプラント処置の患者層が増加していることに起因します。したがって、口腔衛生への意識の高まりと美容外科手術の普及拡大が、予測期間を通じて市場成長を急増させると予想されます。

アジア太平洋地域は、予測期間において最高のCAGRで成長すると見込まれています。この成長は、同地域の主要プレイヤー間における提携の増加により、未開拓市場でのチタン製歯科用アバットメント展開が進んでいることに起因する。さらに、インドや中国などの国々では、歯のひび割れ・欠け・破損を診断される患者数が比較的多い。加えて、技術的に高度なインプラント器具の普及が、予測期間中の同地域における成長の主要因と見込まれる。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、医療支出の増加、口腔衛生への意識の高まり、審美歯科処置への需要増加などの要因に起因しています。

歯科用アバットメント市場における主要企業一覧

技術的に先進的な製品ポートフォリオを有する企業が主要な市場シェアを占める

市場は、Institut Straumann AG、Dentsply Sirona、ZimVie Inc.などの主要プレイヤーの存在により部分的に統合されています。これらの企業は2024年に相当な市場シェアを占めました。これらは、高品質な製品の包括的なラインアップ、革新的な技術、市場における確立されたブランドの存在感により、顕著な地位を占める企業群である。これらの企業は、ジルコニウムなどの先進技術への継続的な投資を行う一方、グローバルな流通ネットワークにより、歯科用アバットメント業界におけるリーダーとしての地位を確立している。

この市場で事業を展開するその他の企業には、バイオホライズンズ、コルテックス、ゼスト・デンタル・ソリューションズ、その他中小規模のプレイヤーが含まれる。これらの企業は、予測期間中に市場シェアを獲得するため、先進的なカスタム歯科用アバットメントの導入や事業拡大など、様々な戦略的活動に取り組んでいます。

主要企業プロファイル一覧:

- Institut Straumann AG (スイス)

- Dentsply Sirona (米国)

- ZimVie Inc. (Zimmer Biomet) (米国)

- BioHorizons (米国)

- Cortex (イスラエル)

- Dentium (韓国)

- Zest Dental Solutions (米国)

- アライアンス・グローバル・テクノロジー(米国)

- ジアコム(スペイン)

業界の主な動向:

- 2023年9月 - Neoss Groupは、歯科専門家による全顎修復へのアプローチを変革する最先端システム「Neoss4」治療ソリューション向けに、新たなマルチユニットアバットメントを発表しました。

- 2022年6月 - ZimVie Incは、FDA承認の新製品「Encode Emergence Healing Abutment」の米国での共同発売を発表。Encode Emergence Healing Abutmentは、ZimVieの3-in-1エンコード印象システムを基盤とし、明確な口腔内スキャンと審美性を提供。患者の治癒と快適性を考慮した設計。-1 Encode Impression Systemを基盤とし、クリアな口腔内スキャンと審美性を提供するとともに、患者の治癒と快適性を考慮して設計されています。

- 2021年1月 - ノーベルバイオケアは米国でXealおよびTiUltra表面を導入しました。これらの新表面はアバットメントとインプラントに適用され、あらゆるレベルでの組織統合を最適化します。

レポートのカバー範囲

歯科用アバットメント市場調査レポートは、業界の詳細な分析を提供します。主要な業界動向(合併、買収、提携)やCOVID-19が市場に与える影響といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な市場推進要因と抑制要因を明らかにします。前述の要素に加え、市場分析では近年における世界市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.43% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

材質別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の歯科用アバットメント市場規模は、予測期間中に年平均成長率(CAGR)6.43%で成長し、2026年の12億8,000万ドルから2034年までに21億1,000万ドルに達すると予測されている。

2025年、欧州市場は4億7000万米ドル規模であった。

市場は、予測期間中に6.43%のCAGRを示すと予想されています。

タイプごとに、カスタマイズされたセグメントが市場をリードします。

歯周病の有病率の増加、高度なカスタムアバットメントシステムの発射の拡大、デジタル歯科の促進市場の成長の採用の増加。

Institut Straumann AG、Dentsply Sirona、Zimvie Incは、市場のトッププレーヤーです。

ヨーロッパは、2025年に市場の最大シェアを保持することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート