歯科ブリッジ市場規模、シェア及び業界分析:材質別(セラミック、金属、金属焼結陶材)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測(2026-2034年)

主要市場インサイト

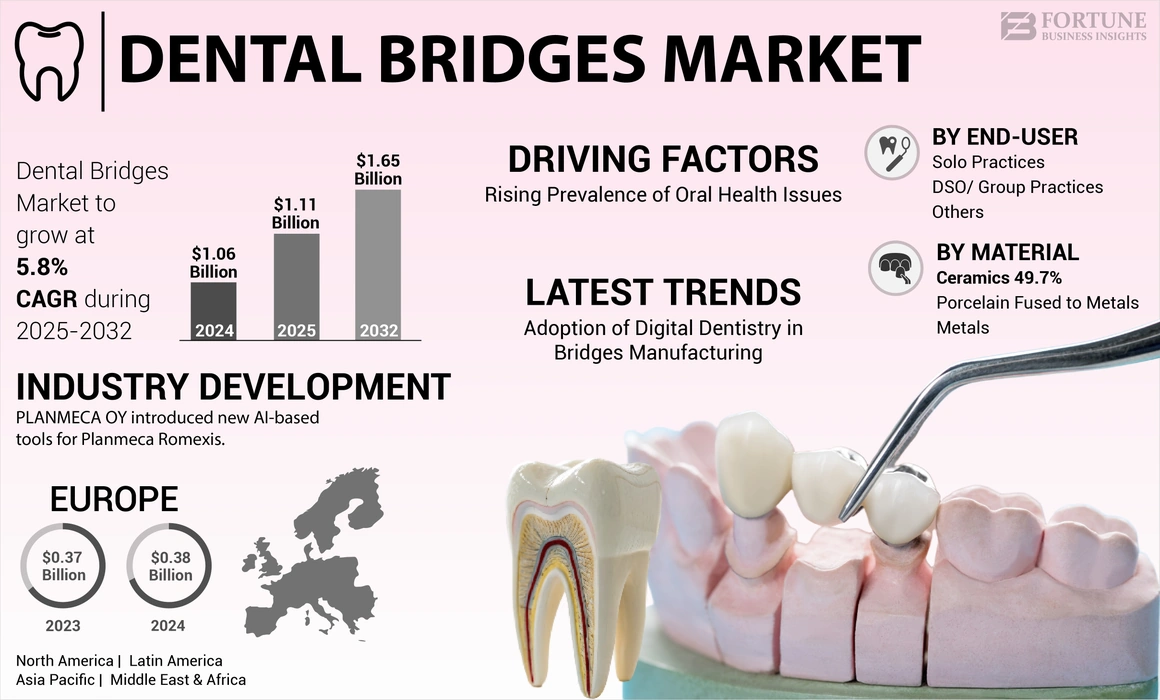

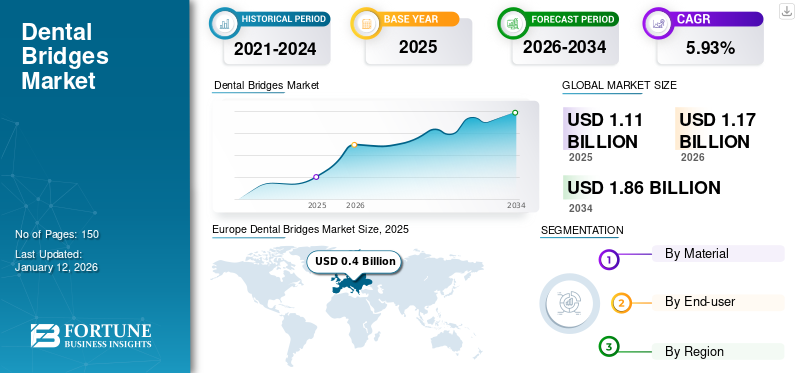

世界の歯科ブリッジ市場規模は、2025年に11億1,000万米ドルと評価された。市場規模は2026年の11億7,000万米ドルから2034年までに18億6,000万米ドルへ成長し、予測期間中のCAGRは5.93%を示すと予測されている。欧州は2025年に35.70%の市場シェアで歯科ブリッジ市場を支配した。

歯科ブリッジは、隣接する天然歯またはインプラントに固定された人工歯で構成される、欠損歯の修復ソリューションです。歯の機能と審美性を回復し、残存歯の移動や咀嚼困難といった歯の喪失に伴う問題を防止します。ブリッジは、天然歯の外観に合わせ、口腔の健康を長期的に支えるよう設計された、陶材、金属合金、またはそれらの組み合わせなど、様々な材料で作られています。

世界市場の成長は、歯の喪失などの歯科疾患の増加に起因しています。口腔の健康と審美性に対する意識の高まりが、こうした修復ソリューションの需要を後押ししています。歯科材料と技術の進歩により、ブリッジの耐久性と審美性が向上しています。さらに、高齢人口の増加と歯科医療へのアクセス拡大が世界市場の成長を牽引し、世界的に審美歯科処置の増加も市場拡大に寄与している。

COVID-19パンデミックは市場に深刻な打撃を与え、歯科受診やブリッジ治療などの選択的手術の減少により市場は縮小しました。しかし2021年、規制緩和と歯科診療再開に伴い、ブリッジなどの修復ソリューションに対する需要の高まりと採用拡大を背景に、市場は徐々に回復基調に転じました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科ブリッジ市場インサイト

日本では、高齢化の進行や口腔ケア意識の高まりを背景に、歯科ブリッジの需要が着実に増加しています。歯科医療機関は、より自然な見た目と高い耐久性を実現するため、ジルコニアやセラミックなどの先進素材の採用を拡大しています。また、デジタル歯科の普及により、3DスキャニングやCAD/CAM技術を活用した精密かつ短期間での補綴物製作が可能となり、患者満足度向上につながっています。グローバル市場が進化する中、日本にとっては、最新の補綴技術を取り入れ、歯科医療の品質と治療効率をさらに高める重要な機会となっています。

世界の歯科ブリッジ市場概要

市場規模と予測:

- 2025年市場規模:11億1,000万米ドル

- 2026年市場規模:11億7,000万米ドル

- 2034年予測市場規模:18億6,000万米ドル

- CAGR:2026年~2034年 5.93%

市場シェア:

- 2025年、欧州は審美的な補綴処置への高い選好、可処分所得の増加、および地域全体での先進的な歯科医療インフラに牽引され、歯科ブリッジ市場で35.70%のシェアを占め主導的立場を維持しました。

- 材質別では、セラミックスセグメントが優れた審美性、生体適合性、そして長寿命な歯科修復ソリューションへの需要増加により、最大の市場シェアを維持すると予想される。

主要国の動向:

- 米国:チタンなどの先進歯科材料の採用拡大と、耐久性のあるブリッジ需要を高める根管治療の大幅な増加が成長を牽引。

- 欧州:審美歯科修復への志向の高まりと、歯科医院における先端補綴技術へのアクセス拡大が需要を促進。

- 中国:歯科医院受診の急増と、口腔保健意識向上を目的とした政府主導の施策が、歯科ブリッジの採用拡大に寄与しています。

- 日本:高齢化と低侵襲歯科補綴物への嗜好の高まりが相まって、先進的なブリッジソリューションの需要を加速させています。

歯科ブリッジ市場の動向

ブリッジ製造におけるデジタル歯科技術の採用拡大

ブリッジ技術の進歩には、CAD/CAMシステムや3Dプリントなどのデジタル技術を活用し、製品の設計・製造・適合プロセスを向上させています。

このデジタル化は、ブリッジ設計の精度と正確性の向上を含む数多くの利点をもたらし、患者にとってより良い適合性と審美性を実現します。こうした進歩により、より効率的で合理化されたワークフローが可能となり、ブリッジの製造と納品に必要な時間が短縮されます。さらに、デジタル技術により、個々の患者のニーズや好みに合わせて、これらの製品のカスタマイズやパーソナライズが可能になります。

さらに、これらの製品にデジタル化を導入することは、歯科医療におけるデジタル化と自動化という広範な市場トレンドに沿ったものです。技術の進歩と普及が進むにつれ、デジタルワークフローは世界中の歯科診療所でますます普及することが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科ブリッジ市場の成長要因

口腔健康問題の増加が市場成長を牽引

虫歯(歯のう蝕)は、あらゆる年齢層に影響を与える世界的に最も蔓延している疾患の一つです。未治療の虫歯は歯の喪失につながり、口腔の健康と機能に影響を及ぼします。

高齢化人口の増加や食習慣の変化に伴い、虫歯や歯の喪失の有病率は上昇を続けています。口腔衛生状態の悪化、糖分を含む食品・飲料の摂取、歯科医療へのアクセス不足などの要因が、これらの疾患の増加に寄与しています。

- 例えば、2020年にNCBIが発表した研究によると、カブールでは歯周病が39%、次いで虫歯が20%を占めていました。これらの疾患は、同市における抜歯の最も一般的な原因でした。

口腔疾患の増加傾向には、歯科修復治療としてのブリッジが有効な対応策となります。ブリッジは、失った歯の補填、口腔機能の回復、そして骨吸収や残存歯の不正咬合といった歯の喪失に伴う合併症の予防において、耐久性に優れた解決策を提供します。

さらに、歯科材料と技術の進歩により、ブリッジの耐久性と寿命が向上し、歯の代替ソリューションを求める患者にとって選択肢となっています。全体として、虫歯や歯の喪失の増加傾向がブリッジ需要を牽引し、口腔健康と生活の質を回復する効果的で信頼性の高い解決策を求める人々の増加が市場成長を促進しています。

口腔ケア意識の高まりが市場成長を促進

意識の高まりにより、個人は虫歯、歯周病、歯の喪失に対処するため、より積極的に歯科治療を求めるようになっています。意識の高まりは、失われた歯を効果的に補い口腔機能を回復させるブリッジを含む、歯科処置や治療への需要増加につながっています。

さらに、歯科専門家や口腔保健機関は、良好な口腔衛生の維持と定期的な歯科検診の重要性を積極的に啓発しています。こうした取り組みは、ブリッジを含む利用可能な歯科治療に関する情報の普及に貢献し、個人が口腔の健康を優先するよう促しています。

- 例えば、2021年9月にはインド・アリガル市の歯周病学・公衆衛生歯科部門が、歯科衛生に関する啓発プログラムを実施しました。

全体として、口腔ケアへの意識の高まりがこれらの製品への需要を牽引しており、人々が天然歯の保存と口腔機能回復の重要性をますます認識するにつれ、歯科ブリッジ市場の成長は今後も継続すると予想されます。

抑制要因

歯科用ブリッジの高コストが市場の成長を妨げる

歯科用ブリッジの治療には高コストが伴うため、患者が治療を受けることを躊躇する要因となり、市場の成長にとって大きな障壁となっています。歯科ブリッジの手術は高額になる場合があり、その費用は、失った歯の数やブリッジに使用される材料によって異なります。

- 例えば、エヴァンス・ファミリー・デンタルによると、米国での平均小売価格は 1,500 ドルから 5,000 ドルで、歯科医院の所在地や歯科ブリッジの治療の種類によって異なる場合があります。

さらに、多くの発展途上国では、医療制度が歯科ブリッジなどの歯科治療を包括的にカバーするのに苦労しています。保険適用外のため、患者は歯科治療費を自己負担しなければならない場合が多く、多くの人にとってその費用は法外な額となり、発展途上国ではこうした治療法の普及が制限されています。

このような高額な費用とブリッジ治療に対する不十分な償還制度は、予測期間中の市場成長を阻害すると予想されます。

歯科ブリッジ市場のセグメント分析

材質別分析

セラミックセグメントが補綴処置での採用拡大により市場を支配

用途別では、市場はセラミック、金属、および金属焼付ポーセレンに分類される。

2024年、セラミックスセグメントは歯科ブリッジ市場で最大のシェアを占めました。このセグメントの成長は、歯科医師の間でこれらの材料に対する需要が増加していることに起因します。セラミック材料は天然歯の外観を忠実に再現し、特に女性患者に審美的な解決策を提供します。さらに、セラミックは着色や摩耗に強く、長期的な結果をもたらします。これらの材料の生体適合性は有害反応のリスクを最小限に抑え、歯科修復における優先選択肢となるため、セグメント成長を促進しています。

2024年には、金属焼付陶材セグメントが大きな市場シェアを占め、予測期間中に大幅なCAGRで成長すると見込まれています。この材料のブリッジは、陶材の審美性と金属合金の強度・安定性を兼ね備えています。この二つの材料の組み合わせにより、歯科医の間で金属焼付陶材ブリッジの採用が増加し、セグメントの成長を推進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業医が主要シェアを占める:補綴処置の増加が要因

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。

2024年、個人開業医セグメントが市場で最大のシェアを占めました。このセグメントの成長は、世界的な歯科疾患の発生率増加により個人開業医の患者数が増加していることに起因します。さらに、歯科ブリッジ製作のための先進的なツールを個人開業医が大幅に導入していることが、将来のセグメント成長に寄与すると予測されます。

DSO/グループ診療セグメントは、予測期間(2025-2032年)において大幅なCAGRで成長すると予測される。このセグメントの成長は、歯科医師のDSO/グループ診療への選好度上昇に起因する。例えば、ADAが発表したHPI調査によると、2021年時点で米国の歯科医院の67.8%が2~9名の歯科医師体制で運営され、70.6%が10名以上の歯科医師体制で運営されていた。DSO/グループ診療におけるこの多数の歯科医師体制は、多くの補綴処置の実施につながり、これらの施設におけるブリッジの採用を促進すると予想される。

さらに、独自の運営環境を再構築するための費用削減は、個人開業と比較したDSOの主な利点の一つである。したがって、DSO/グループ診療セグメントからの収益は将来的に増加すると予測される。

地域医療センターや病院を含むその他セグメントは、予測期間中に著しいCAGRで成長すると見込まれる。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施した。

Europe Dental Bridges Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に3億8,000万米ドルの収益で市場を支配し、予測期間中も優位性を維持すると予想される。さらに、先進国における可処分所得の増加に伴う審美歯科補綴処置への嗜好の高まりが成長を促進している。

北米は2024年に2番目に高いシェアを占めた。このシェアは、チタン製歯科ブリッジの需要増加と、こうした材料の開発に注力する複数企業の存在に起因する。さらに、地域全体での根管治療件数の増加が市場成長を促進すると予測される。

アジア太平洋市場は予測期間中、最も高いCAGRで成長すると見込まれる。この高い成長は、患者来院数の増加と歯科診療拡大に向けた政府施策の強化によって支えられている。例えば、2019年のデータによると、米国では18~64歳の成人の65.5%が歯科受診歴があり、これは米国市場の歯科サービスにおける潜在性を反映している。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、これらの地域全体で歯科疾患の症例が増加していることに起因します。さらに、これらの地域全体で、革新的な技術を備えた歯科ブリッジが補綴装置として採用されるケースが増加していることも、成長を促進するもう一つの要因です。

歯科ブリッジ市場における主要企業一覧

ブリッジ製造用先進フライス盤を有する企業が主要市場シェアを占める見込み

世界中にこれらの製品を製造する多数の歯科企業が存在するため、市場は細分化されています。3M、DDS Lab Inc.、Cheng Crownsは、米国と欧州で強い存在感を示し、多様なブリッジ製品ポートフォリオを有する主要企業の一部です。さらに、これらの企業は歯科医院のニーズに応えるため、ブリッジ製造用の高度なミリングマシンの導入に一貫して注力している。

この市場にはその他にも、Glidewell、Directa AB、Altimed JSC、その他中小規模の企業が含まれます。これらの企業は、新製品の発売、パートナーシップ、協業など、様々な戦略的展開に取り組んでいます。

主要企業プロファイル一覧:

- Cheng Crowns (米国)

- アルティメドJSC(ベラルーシ)

- アセロクラウンズ(米国)

- Directa AB(スウェーデン)

- Hu-Friedy Mfg(米国)

- DDS Lab Inc(インド)

- グライドウェル (米国)

- デンタルラボ・インディア (インド)

- Illusion Dental Lab (インド)

業界の主な動向:

- 2023年9月: MeditがAI駆動の精度を備えたブリッジなどのスキャンから設計までの補綴ソリューションを発表。

- 2023年3月 - PLANMECA OYはPlanmeca Romexis向け新AIツールを導入。このソフトウェアプラットフォームは多様な2次元・3次元画像処理とCAD/CAM作業をサポートし、あらゆる専門分野・規模の診療所向けブリッジを含む包括的ソリューションを提供する。

- 2023年2月 - HASSBio AmericaはRoland DGA Corporationと戦略的提携を結び、同社の最新鋭DWX-42Wウェットミリングソリューションと新発売のAmber Mill Directを統合。この統合ソリューションにより、歯科医院はブリッジなどのチェアサイド修復を1時間以内に提供可能となりました。

- 2023年2月: ZimVie Inc.がRealGUIDE CADおよびFULL SUITEモジュールを発表。ブリッジなどの修復設計向けデジタル歯科ソフトウェアプラットフォームにおける最新イノベーションです。

レポート対象範囲

本市場調査レポートは、ブリッジを提供する主要企業のプロファイルや各種セグメントの定性的・定量的インサイト分析に焦点を当てています。さらに、合併・提携・買収といった業界の主要動向や、COVID-19が市場に与えた影響についても提供します。上記に加え、世界の歯科用ブリッジ市場分析では、近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5.93%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材によって

エンドユーザーによる

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2025年に11億1,000万米ドル規模であり、2034年までに18億6,000万米ドルに達すると予測されている。

2025年、欧州市場は4億米ドル規模であった。

予測期間中、市場は年平均成長率(CAGR)5.93%で拡大すると見込まれる。

2026年にはセラミックスセグメントが市場を牽引した。

歯科用橋の設計のデジタル化、老人集団の上昇、虫歯の有病率の上昇、およびその他の口腔疾患は、市場の成長を促進する重要な要因です。

Altimed JSC、Directa AB、Cheng Crowns、3Mは市場のトッププレーヤーです。

ヨーロッパは2024年2025年、欧州は歯科ブリッジ市場で35.70%のシェアを占め、市場を支配した。市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。