歯科用レーザー市場規模、シェア及び業界分析:タイプ別(軟組織用レーザー及び全組織用レーザー)、用途別(歯内療法、口腔外科、歯周病学、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測(2026-2034年)

主要市場インサイト

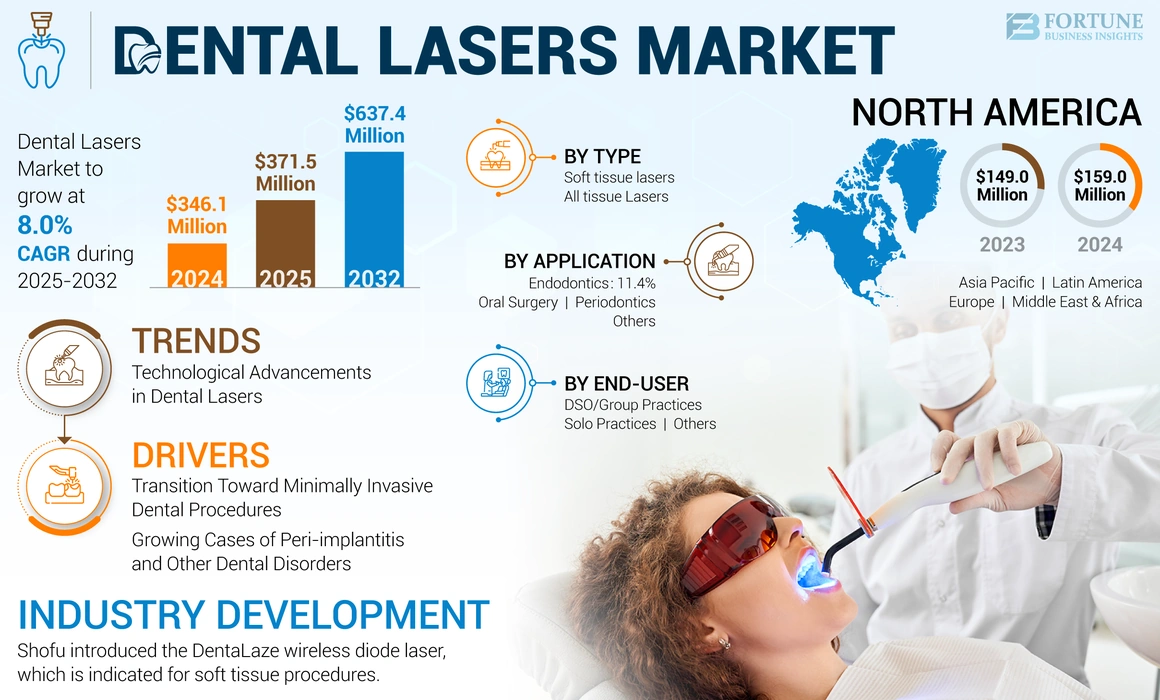

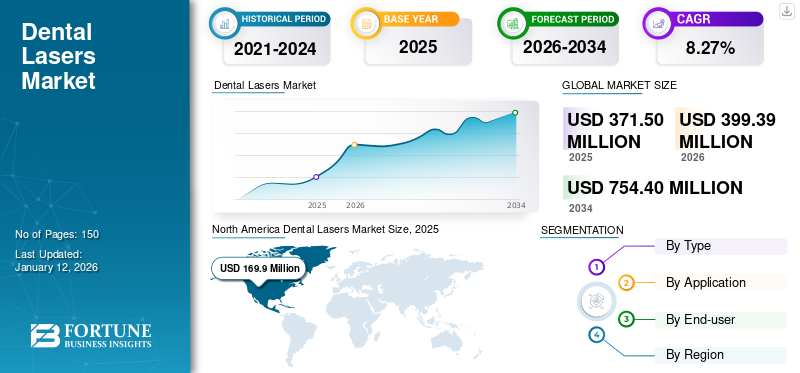

世界の歯科用レーザー市場規模は2025年に3億7150万米ドルと評価された。市場は2026年の3億9939万米ドルから2034年までに7億5440万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.27%を示すと予測されている。北米は2025年に45.73%の市場シェアを占め、歯科用レーザー市場を支配した。

歯科用レーザーは、口腔外科、歯周病学、歯内療法など様々な歯科処置に革命をもたらす革新的なツールである。集中した光エネルギーを放射するため、虫歯除去、歯肉形成、ホワイトニングなどの精密な治療が可能となる。従来の方法と比較して、レーザーによる治療は痛みの軽減、出血量の減少、治癒期間の短縮につながることが多い。さらに、麻酔の必要性を最小限に抑え、治療部位を滅菌できるため、感染リスクを低減する。これらのレーザーには、軟組織処置用のダイオードレーザーを含む様々な製品タイプが含まれる。同様に、エルビウムレーザーは軟組織・硬組織の両方に使用され、二酸化炭素レーザーは主に外科手術に用いられます。

市場の成長は、レーザーの性能を継続的に向上させ、処置の効率性と精度を高める様々な技術的進歩に起因しています。従来の方法と比較して痛みが少なく、回復が早く、組織損傷が最小限であることから、低侵襲治療を求める患者の需要の高まりがこれらの製品の採用を促進している。さらに、様々な歯科専門家によるレーザーの利点への認識の高まりが、診療現場での利用を後押ししている。加えて、 歯周病や虫歯などの歯科疾患の増加は効果的な治療オプションを必要としており、市場の成長をさらに促進しています。

2020年のCOVID-19パンデミック期間中、歯科医院の一時閉鎖や選択的手術の延期により、歯科用レーザーの採用と需要は大幅に減少しました。患者数の減少は、これらのレーザー処置への需要に直接影響を与えました。多くの診療所は緊急治療のみに注力し、これらのレーザーを頻繁に利用する非緊急治療を延期した。

しかし2021年と2022年には、歯科サービスの段階的な再開と安全対策の実施に伴い、市場は回復し始めた。さらに、口腔衛生への意識の高まりと、これらのレーザーが提供する低侵襲治療への需要増加が、予測期間中の市場成長に寄与すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科用レーザー市場インサイト

患者負担軽減と治療精度の向上が求められる日本では、歯科用レーザーの活用が広がっています。世界的なデバイス技術の高度化は、国内歯科医療の質向上に貢献します。

歯科用レーザー市場概要と主要指標

市場規模と予測:

- 2025年市場規模:3億7,150万米ドル

- 2026年市場規模:3億9,939万米ドル

- 2034年予測市場規模:7億5,440万米ドル

- CAGR:2026年~2034年 8.27%

市場シェア:

- 地域別:北米は2025年に世界歯科用レーザー市場を45.73%のシェアで支配しました。これは主に、歯周病の高い有病率、低侵襲治療の普及拡大、歯科処置における強力な技術進歩によるものです。

- 種類別:軟組織用レーザーセグメントは2024年に最大のシェアを占め、出血の減少、精度の向上、治癒の促進、麻酔の必要性の低減といった多様な利点に支えられ、2025年も引き続き優位性を維持すると予想される。

主要国別ハイライト:

- 日本:高齢化社会の進展、口腔衛生への意識向上、特に高密度都市部クリニックにおける技術的に高度な軟組織処置の導入が、歯科用レーザー需要を牽引している。

- アメリカ合衆国:インフラ投資・雇用創出法(IIJA)による医療インフラへの注力強化が米国歯科用レーザー市場の拡大を後押ししている。さらに、BIOLASE社と歯科教育機関との提携などの取り組みが、新規歯科医師による長期的な導入を促進している。加えて、30歳以上の成人の約50%が歯周病に罹患しており、レーザーを用いた歯周治療の強力な導入国となっている。

- 中国:虫歯や歯周疾患の増加、都市化、医療投資の拡大により市場が拡大中。政府支援の医療施策と歯科クリニックチェーンの増加が、臨床現場における軟組織・全組織用レーザーシステムの普及を促進している。

- 欧州:欧州市場の成長は、歯科技術インフラへの投資、FotonaやDentsply Sironaといった主要企業の強力な存在感、特に小児における歯肉炎の高罹患率によって支えられています。また、支援的な償還環境と厳格な衛生基準がレーザー治療の魅力を高め、同地域の発展に寄与しています。

歯科用レーザー市場の動向

歯科用レーザーの技術進歩が治療選択肢を拡大

この市場における技術的進歩は、波長最適化、デリバリーシステム、ソフトウェア統合など、レーザー技術の様々な側面を網羅し、世界中の歯科医療従事者と患者の進化するニーズに対応しています。レーザースキャンソフトウェアは、歯と歯茎の詳細な3Dモデルを作成するために使用でき、治療計画、装置設計、シミュレーションに活用できます。

より広範な波長域を提供するレーザーシステムは、様々な歯科疾患の治療において、施術者に高い柔軟性と汎用性を提供します。例えば、軟組織処置用にカスタマイズされた波長のレーザーは、歯周病治療、歯肉形成、口腔外科手術を精密かつ効率的に行えます。一方、硬組織処置用に最適化されたレーザーは、虫歯治療や歯科修復のための歯質切削・蒸散を精密に行うことを可能にします。

さらに、歯科用レーザーシステムには先進的なソフトウェアとデジタル画像技術が統合されています。デジタル画像診断ツールによるリアルタイムフィードバックシステムにより、施術者は治療部位を正確に標的化しモニタリングできるため、最適な治療結果と患者の安全性が確保されます。加えて、人工知能 (AI)と機械学習アルゴリズムの統合は、治療計画の最適化、カスタマイズ、患者ケアにおいて膨大な可能性を秘めています。

- 北米では、2023年の1億4900万米ドルから2024年には1億5900万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用レーザー市場成長要因

低侵襲歯科処置への移行が市場成長を牽引

回復期間の短縮や術後合併症の最小化といった要因により、低侵襲または非侵襲的処置への嗜好がシフトしていることが、歯科用レーザー市場の成長を推進しています。

従来の歯科治療では侵襲的な手法が用いられることが多く、患者の不安や不快感の原因となる。これに対し、歯科用レーザーは切開や縫合を必要とせず、特定の組織を精密に標的とする低侵襲な代替手段を提供する。これにより患者の快適性が向上し、回復が早まるため、患者は日常活動へ迅速に復帰できる。こうした製品に関連する要因が、地域を問わずその採用を促進すると予想される。

さらに、審美歯科処置への需要増加が、これらのレーザーの採用に大きく寄与している。レーザーは比類のない汎用性を提供し、施術者が幅広い審美治療を卓越した精度と最小限の不快感で実施することを可能にします。

- 例えば、国立生物工学情報センター(NCBI)が2022年10月に発表した研究によると、調査対象の歯科医療従事者の大多数(90.7%)が、審美歯科処置の需要が増加しており、ソーシャルメディアがその主要な要因であると認識していました。

歯肉形成や歯のホワイトニングはこれらの軟組織用歯科レーザーで実施可能であり、患者に審美的に優れた解決策を提供します。こうした製品によるソリューションは、予測期間中の市場成長を促進すると見込まれています。

インプラント周囲炎およびその他の歯科疾患の症例増加が市場成長を促進

歯科インプラントに関連する歯科疾患や感染症の発生率上昇は、歯科用レーザー導入の重要な推進要因となっている。歯周病、虫歯、インプラント周囲炎などの歯科疾患は個人の口腔健康に重大な課題をもたらし、効果的な治療法が必要とされる。

- 例えば、2022年3月にNCBIが発表した研究によると、開放骨折を経験した患者の33.0%がインプラント関連感染症を発症しています。このような大規模なインプラント関連感染症の症例は、将来的にレーザー治療の需要増加につながると予想されます。

これらの疾患に対する従来の治療法は侵襲的な処置を伴うことが多く、術後合併症や回復期間の長期化を招く可能性があります。歯科用レーザーは様々な歯科疾患や感染症の治療において低侵襲かつ高精度な代替手段を提供し、市場成長を牽引しています。

例えば歯周病の場合、レーザー補助歯周治療により、周囲組織への損傷を最小限に抑えながら病変歯肉組織や細菌バイオフィルムを除去できる。この標的指向型アプローチは、従来の歯周外科手術と比較して、出血や腫脹といった術後合併症のリスクを低減し、治癒を促進する。

総じて、歯科疾患や感染症の発生率上昇と、こうした低侵襲治療法への需要が相まって、現代歯科診療におけるレーザー導入の主要な推進要因となっている。

抑制要因

歯科用レーザーの高コストが市場成長の見通しを阻害

歯科用レーザーは数多くの利点と革新的な機能を提供します。しかし、これらの製品に関連する高コストと継続的な維持費が、様々な地域での導入を妨げると予想されます。

高品質なレーザーの購入費用は、特に発展途上国の小規模個人開業医にとっては法外なほど高額になり得る。こうした支出は、臨床ワークフローへのレーザー導入を妨げる要因となり、普及率の鈍化と市場成長の制限を招くことが多い。

- 例えば、歯科業界で使用されるレーザーの平均小売価格は3,500.0~20,000.0米ドルです。このような高コストが市場の成長を制限すると予想されます。

さらに、医療保険者による制限的な償還方針と適用範囲の制約は、歯科レーザー処置に関連する費用を回収しようとする開業医にとって課題となる可能性があります。加えて、レーザー治療に対する償還率が限定的または不十分な場合、これらのレーザーに対する需要を阻害し、市場成長を制限する可能性があります。結論として、これらのレーザーの高コストは、歯科業界内での広範な導入と利用を阻害する重要な市場制約要因となっています。

歯科用レーザー市場のセグメント分析

タイプ別分析

軟組織用レーザーセグメントが多様な利点により最大のシェアを占める

タイプ別では、市場は軟組織用レーザーと全組織用レーザーに区分される。

2024年、軟組織用レーザーセグメントは、歯周治療や歯肉処置における汎用性、精度、低侵襲性により最大の市場シェアを占めた。従来の方法と比較して、患者の快適性の向上、出血量の減少、治癒期間の短縮を実現する。さらに、 軟組織用レーザーは麻酔の必要性を最小限に抑え、治療部位を滅菌するため、感染リスクを低減します。このような幅広い利点により、市場プレイヤーは新規デバイスの市場投入に注力する傾向が強まっています。

例えば2023年12月、ゾラー・テクノロジーズとオーラル・サイエンスは新型「フォトンEXE軟組織ダイオードレーザー」を発表した。本製品のインタラクティブ制御インターフェースにより、30以上のプリセットレーザー治療プロトコルに即時アクセスが可能である。

2024年には「全組織用レーザー」セグメントも世界市場で大きなシェアを占めた。このセグメントの顕著な市場シェアは、虫歯治療や歯科用アブレーションにおけるこれらのレーザーの使用拡大に起因する。さらに、保存的な歯質形成を可能とし、より健全な歯質構造の維持につながります。加えて、レーザー技術の進歩により効率性と信頼性が向上したことで、硬組織治療における効率的で患者に優しい代替手段を求める歯科医師の間で人気が高まっています。

用途別分析

歯周病学分野は、低侵襲歯内療法技術の採用増加により主要シェアを占める

用途別では、市場は歯内療法、口腔外科、歯周病学、その他に区分される。

歯周病学分野は2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると見込まれています。この分野の成長は、根管の有効な消毒、感染組織の除去、低侵襲での根面形成を可能にするなど、製品に関連する様々な歯内療法用途に起因しています。さらに、低侵襲性歯内療法技術の採用拡大と、従来の根管治療に代わる代替治療法への需要増加が、予測期間中のセグメント成長を促進すると見込まれています。

2024年、口腔外科セグメントは世界の歯科用レーザー市場で大きなシェアを占め、予測期間中は中程度のCAGRを記録すると予測されています。このセグメントの成長は、様々な口腔外科手術におけるこれらのレーザーの汎用性と有効性に起因しています。これらのレーザーは比類のない精度を提供し、歯肉形成術、生検、小帯切除術などの手術に不可欠な精密な切開、組織切除、凝固を可能にします。さらに、 歯科疾患治療としての口腔外科手術の増加率がこれらのレーザーの採用を促進しており、セグメント成長を牽引すると予想される。

- 例えば、米国歯科医師会(ADA)によると、口腔外科医および顎顔面外科医の数は2019年に158,240人であったが、2023年には159,265人に増加した。米国におけるこれほど多くの外科医の存在は、実施される口腔外科手術の件数増加につながり、施設内でのこれらのレーザー導入を促進すると予想される。

加えて、波長オプションやデリバリーシステムの改良を含むレーザー技術の進歩により、外科的応用におけるこれらのレーザーの能力と信頼性が向上している。

その他分野には小児歯科、矯正歯科、補綴歯科が含まれ、2024年には顕著なシェアを占めた。

- 歯内療法分野は2024年に11.4%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業セグメントは、こうした環境での患者来院増加により主要シェアを記録

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に区分される。

2024年には個人開業セグメントが最大の市場シェアを占め、2025年から2032年にかけて大幅なCAGRで成長すると予測される。この成長は、これらの診療所で働く多くの顎顔面外科医および歯周病専門医に起因しています。さらに、歯周病およびその他の口腔疾患の増加、ならびにレーザー治療を目的としたこれらの診療所への患者来院数の急増が、予測期間中のセグメント成長を促進すると予想されます。

- 例えば、2019年のデータによると、米国では18~64歳の成人の65.5%が歯科受診歴があり、これは米国市場の潜在性を反映している。

DSO/グループ診療セグメントは、予測期間中に最も高いCAGRで成長すると予測されています。この成長は、個人開業と比較したグループ診療のメリットにより、歯科医師が個人開業からグループ診療へ移行する動きが急増していることに起因します。したがって、このセグメントの成長は予測期間中に加速すると推定されます。

その他セグメントには、歯科病院および学術研究機関が含まれます。このセグメントは予測期間中に中程度のCAGRで成長すると見込まれています。

地域別インサイト

地域別では、市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。

North America Dental Lasers Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1億5900万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると予想される。同地域の成長は、低侵襲処置の採用増加と、精度・有効性向上のための技術進歩によるものである。さらに、歯科疾患の有病率上昇と高度な治療選択肢が、同地域における市場成長をさらに推進している。

- 例えば、CDC(米国疾病予防管理センター)によれば、米国では30歳以上の成人のほぼ半数が何らかの歯周病を患っている。これほど多くの歯周病患者が存在するため、近い将来、これらのレーザー製品に対する需要が増加すると予想される。

欧州は2024年に市場シェア第2位を占めた。医療インフラ、特に先進的歯科技術への投資増加が市場拡大を支えている。さらに、主要市場プレイヤーの存在と活発な研究開発活動が市場成長をさらに促進した。加えて、歯肉炎などの歯周疾患の有病率増加により、これらの疾患治療用レーザーの需要拡大が見込まれる。例えば、2021年4月にパリのアメリカン病院が発表した記事によると、フランスでは15歳未満の子供の50%が歯肉炎に罹患している。

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。この成長は、歯科疾患の増加傾向と口腔衛生への意識向上に起因し、これらの装置の導入率を押し上げています。さらに、中国とインドにおける急速な都市化と中産階級層の可処分所得の拡大が、高度な歯科医療へのアクセスを向上させ、同地域におけるレーザー技術の需要を促進しています。

中東・アフリカおよびラテンアメリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、医療投資の増加、口腔衛生への意識の高まり、そして先進的な歯科技術のアクセス性と採用を促進する有利な政府規制によるものです。さらに、これらの地域における歯周病症例の増加が市場成長を後押しすると予想されます。

歯科用レーザー市場における主要企業一覧

製品ポートフォリオに軟組織用レーザーを有する企業が主要市場シェアを占める見込み

市場は、少数の主要プレイヤーが大きなシェアを占める統合された競争構造を示している。BIOLASE, Inc.は、強力な地理的プレゼンス、堅牢で多様な製品ポートフォリオ、大規模な顧客基盤により、2024年に大きな市場シェアを獲得した。さらに、同社の新製品投入への強い注力は、グローバル市場における存在感を強化すると予想される。例えば2022年1月、BIOLASE社とEdgeEndo社は、根管治療におけるより効果的な洗浄・消毒手段を求める歯内療法医向けに、EdgePROシステムのFDA 510(k)認可を取得したことを発表した。

同様に、同社は小児向け無料サービスを通じて口腔医療におけるレーザーの認知度向上に注力しており、これにより市場におけるブランド認知度が高まると予想される。

歯科用レーザー市場で事業を展開するその他の企業には、Fotona、Dentsply Sirona、J. MORITA CORP.、その他中小規模のプレイヤーが含まれます。これらの企業は、製品ポートフォリオにおいて全組織用および軟組織用レーザーを高度化させています。これらの企業は、医療従事者や患者向けの先進的ソリューションの導入など、様々な戦略的活動を継続的に展開しており、業界における主導的地位を確固たるものにしている。

主要企業プロファイル一覧:

- BIOLASE, Inc. (米国)

- Fotona (米国)

- Dentsply Sirona (米国)

- DEKA Dental Lasers North America (米国)

- amdlasers (米国)

- J. MORITA CORP. (米国)

- デンマット・ホールディングス(米国)

- 吉田歯科器械製造株式会社 (日本)

業界の主な動向:

- 2023年8月 - ショーフはワイヤレスダイオードレーザー「DentaLaze」の発売を発表。本装置は軟組織処置に適応され、軽量かつ効果的な組織処置ソリューションを求める臨床医に最適なコンパクトなダイオードレーザーとされる。

- 2022年8月 - バイオレイズ社は、北米地域の歯科専門大学院プログラムと提携し、新規歯科医師にウォーターレイズ技術の利点を提供するための戦略的計画を発表した。

- 2022年7月 - BIOLASE, Inc.はTeamSmileと提携。このパートナーシップにより、Waterlase技術を活用した小児への無料歯科治療を提供。BIOLASEはさらにiPlus Waterlaseレーザーシステムを寄贈し、子供たちへの無料予防歯科治療と口腔教育を実施した。

- 2020年11月 & ndash; FotonaはA.R.C.からFox IIIおよびFox IVレーザーシステムならびにEmunDo Therapyシステムの購入を発表しました。この購入には歯科を含む全ての医療専門分野が含まれます。

- 2020年10月 - Summus Medical Laserは、歯科業界向けに特別に設計された初のクラスIV治療用レーザーシステムであるHorizon Dental Laser Systemの発売を発表しました。これらのレーザーは炎症過程を調節し、痛みを軽減し、組織治癒を促進します。

レポートのカバー範囲

An Infographic Representation of 歯科用レーザー市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

世界の歯科用レーザー市場調査レポートは、詳細な競争環境を提供し、合併、提携、買収などの主要な業界動向に焦点を当てています。さらに、主要企業による製品発売や製品の技術的進歩などの戦略的取り組みを提供します。加えて、様々な地域における異なるセグメントの分析、主要企業のプロファイル、COVID-19が市場に与える影響を提供します。本レポートは、市場成長に寄与する定性的および定量的インサイトも網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.27% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション

|

種類別

用途別

エンドユーザー別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に3億7150万米ドルであり、2034年までに7億5440万米ドルに達すると予測されている。

2025年、北米市場は1億6990万米ドル規模であった。

市場は、予測期間中に8.27%のCAGRを示すと予想されています。

タイプごとに、2025年にソフト組織レーザーセグメントが市場をリードしました。

歯周病の増加症例と相まって、これらのレーザーに対する需要の増加は、市場の成長を促進する重要な要因です。

Biolase、Inc。とFotonaは、市場のトッププレーヤーです。

北米は、最大の市場シェアを保持することにより、2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。