民間および商用ヘリコプターの市場規模、シェア、業界分析、エンジン数別(シングルエンジンおよびツインエンジン)、最大離陸重量(MTOW)別(3,000kg未満、3,000kg~9,000kg、9,000kg以上)、用途別(緊急医療サービス、企業サービス、捜索救助活動、石油・ガス、その他)、販売時点別(新規)および中古品)、および地域予測、 2026~2034年

主要市場インサイト

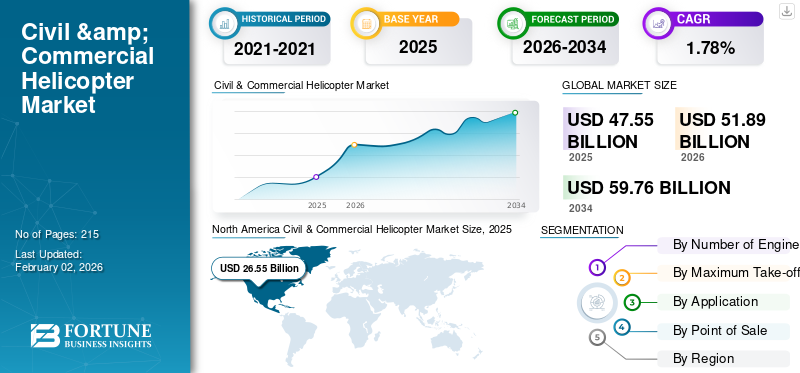

世界の民間・商用ヘリコプター市場規模は2025年に475億5000万米ドルと評価された。市場は2026年の518億9000万米ドルから2034年までに597億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)1.78%を示すと予測されている。北米は2025年に54.62%の市場シェアを占め、民間・商用ヘリコプター市場を支配した。

ヘリコプターは、回転翼を使用して揚力と推力を生み出す回転翼航空機の一種です。この設計により、垂直離着陸、ホバリング、あらゆる方向への飛行が可能になります。ヘリコプターは、軍事、民間、商業、緊急時の活動に多目的に使用できます。民間および商業ヘリコプター市場救急医療サービス(EMS)、法執行機関、海洋石油・ガス事業、企業輸送、観光業などの需要の高まりにより、その規模は拡大しています。燃料効率の向上と回転翼航空機の安全性の向上も、民間および商用ヘリコプタの市場規模の成長を促進しています。さらに、新興経済国で進行中のインフラプロジェクトと古い車両を置き換える必要性がさらなる拡大を支えています。

エアバス・ヘリコプターズ、レオナルド S.p.A.、ベル・テキストロン社、シコルスキー (ロッキード・マーチン)、ロシアン・ヘリコプターズなどの主要企業が市場の発展を促進しています。同社は、安全機能、ハイブリッド電気エンジン、デジタル アビオニクスを強化した次世代ヘリコプタを発売するとともに、世界的な商用ヘリコプタの需要を満たすためにサービス ネットワークを拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

民間・商用ヘリコプター市場の主なポイント

- 2025年の市場規模:475億5,000万米ドル

- 2026年の市場規模:518億9,000万米ドル

- 2034年の予測市場規模:597億6,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に1.78%

- 2025年に北米が54.62%のシェアを占め、民間・商用ヘリコプター市場を主導しました。

- 双発ヘリコプターセグメントが2025年の市場を支配しました。

- 3,000kg未満セグメントが2025年に最大の市場シェアを占めました。

北米

北米は2025年に265億5,000万米ドルの売上高を記録し、引き続き最大の地域市場となりました。

欧州

欧州は世界市場の21.05%を占め、2025年には98億4,000万米ドルに達しました。

アジア太平洋

アジア太平洋地域は2025年に62億1,000万米ドルの売上高を記録し、世界市場の15.46%を占めました。

米国

米国は、EMS(救急医療サービス)、オフショア輸送、および企業航空活動に支えられ、地域需要の主要な牽引役であり続けています。

日本

日本市場は、緊急サービス、観光、および公共安全活動に牽引され、着実な成長が見込まれています。

続きを読む

日本の民間・商用ヘリコプター市場インサイト

日本では、都市部での迅速な移動手段の需要増加や災害対応力の強化が求められる中、民間・商用ヘリコプターの活用が戦略的に重要性を増しています。観光、医療搬送、警備、ビジネス移動など多様な用途が広がり、運航効率や安全性を高める先進技術への期待も高まっています。グローバル市場の動向としては、最新の航法システムや低燃費化の進展が競争力を左右しており、日本企業にとっては高信頼性の運航体制構築や次世代機体の導入が、市場での存在感を強める鍵となっています。

民間および商業用ヘリコプターの市場動向

発展途上地域からの需要の拡大と艦隊の近代化が顕著な市場トレンド

2025 年の商用および民間ヘリコプター市場は、特に新興市場およびアジア太平洋地域における救急医療サービス、観光、インフラ、法執行機関、エネルギー市場からの需要によって刺激され、回復しつつあります。市場の成長は、車両の交換要件、新しい施設の建設、戦略的な OEM パートナーシップによって支えられています。業界はサプライチェーンの問題にさらされていますが、長期的な見通しは明るいです。

-たとえば、2025年8月、エアバスはマヒンドラ・エアロストラクチャーズと提携してH125ヘリコプターの胴体をインドで製造・組み立てし、「メイク・イン・インディア」提携を2027年以降の納入まで延長した。

市場ダイナミクス

市場の推進力

救急医療サービス(EMS)と公安業務の需要の高まりが市場の成長を推進

ヘリコプターは、垂直に離着陸し、その場でホバリングし、固定翼機や地上の救急車が到達するのが難しい混雑した都市部や遠隔の田舎に到達できるため、人命救助の任務において重要な役割を果たしています。交通事故、自然災害、医療上の緊急事態が増加するにつれて、医療への依存度が高まっています。航空救急サービスより迅速な患者搬送と緊急医療を実現します。

さらに、ヘリコプターは捜索救助(SAR)、空中消火、法執行にとっても重要です。迅速に展開して空を飛ぶ能力により、応答時間が回復します。多くの政府や民間企業は、緊急対応能力を向上させるために、高度なアビオニクス、暗視システム、医療機器を備えた最新のヘリコプター部隊に投資しています。オフショア石油・ガス事業、企業輸送、観光などの他の分野が商用ヘリコプタ市場の需要を増大させる一方で、救急医療サービス(EMS)と安全関連ミッションに対する安定した需要の高まりが、民間および商用ヘリコプタ市場の成長の重要な推進力となっています。

- 例えば、2024年12月、エアバス・ヘリコプターズは、緊急サービスを含む民生・商業市場で約57%のシェアを獲得し、公安の役割に配備される回転翼航空機の需要の高まりを反映して、2012年以来最高となる450機の純受注を確保したと報告した。

市場の制約

ヘリコプターの所有と運用に伴う高額な運用コストとメンテナンスコストが市場拡大を制限する

固定翼航空機とは異なり、ヘリコプターには複雑なローター システムとエンジンが搭載されており、頻繁な検査、特殊な部品、高度な訓練を受けた技術者が必要です。そのため、維持費が高額になってしまいます。さらに、燃料効率、パイロットの訓練、保険料、格納庫や保管料がヘリコプター操縦者の経済的負担を増大させます。さらに、多くの民間および商業ヘリコプター操縦者にとって、特に新興経済国では、これらのコストによりヘリコプターの入手と使用が財政的に困難になっています。その結果、政府や民間企業が救急医療サービス、海上輸送、観光用のヘリコプターのコストをチェックする際、予算制限により購入が遅れたり、機体の増加が制限されたりすることになります。

さらに、ヘリコプターの操縦者は排出基準、騒音低減規則、および安全性のアップグレードを満たさなければならないため、厳格な航空安全および環境規制により追加のコストがかかります。これらすべての要因が小規模なオペレーターにとって障壁を生み出し、大規模な導入を遅らせ、需要が増加しているにもかかわらず、商用ヘリコプター市場全体の成長を制限しています。

- たとえば、ロビンソン R22 ベータ II 軽ヘリコプターの運用コストは、燃料、メンテナンス予備費、保険、その他の直接コストを含め、年間飛行時間 500 時間に基づいて 1 時間あたり約 190 米ドルです。大型の回転翼航空機の場合、小型汎用ヘリコプターから中型ヘリコプターの場合、時間あたりのコストは 500 米ドルから 1,500 米ドルの範囲になります。重量物ヘリコプターの費用は 1 時間あたり最大 3,000 ドルから 7,000 ドルかかります。

市場機会

技術革新とアプリケーションの拡大により、市場で優位に立つ強力なチャンスがもたらされる

市場で優位に立つための大きなチャンスは、ハイブリッド電動ヘリコプターと完全電動ヘリコプターを統合することです。これらのオプションには、運用コストの削減、排出ガスの削減、静かな運用が可能になる可能性があり、都市部の航空モビリティや環境に優しいミッションには理想的な選択肢となります。

- たとえば、エアバスやベルなどの企業は、この変化を活用するためのプロトタイプをすでに開発しています。

さらに、アジア太平洋、ラテンアメリカ、アフリカなどの新興市場におけるヘリコプターサービスの成長は、大きなチャンスをもたらしています。インフラ開発、海洋エネルギープロジェクト、救急医療サービスネットワークの必要性の高まりにより、これらの地域の需要が高まっています。観光業や、測量、空中消火、農業などの航空作業も、これらの地域に未開発の市場をもたらしています。

- たとえば、Joby Aviation は 2025 年 6 月に最初の製品を納入することで重要な一歩を踏み出しました。eVTOL航空機ドバイの道路交通局との6年間の独占運行契約に基づき、2026年初頭の商用エアタクシーサービスの開始に向けて急速に動いている。

さらに、AIやIoTを活用したデジタル化や予知保全により、サービス関連分野も成長しています。その結果、OEMメーカーのアフターマーケット収益が増加するだけでなく、小規模なヘリコプター操縦者にとってもヘリコプター運用が財政的に持続可能になります。

[QyaLQktcob]

セグメンテーション分析

エンジン数別

双発エンジンヘリコプタは様々な分野での応用により市場を独占

エンジンの数に基づいて、民間および商用ヘリコプター市場セグメントはシングルエンジンとツインエンジンに分類されます。

双発エンジンのヘリコプターセグメントが市場を支配しており、予測期間中に最も急速に成長するセグメントになると予想されています。単発エンジンモデルと比較して、安全性、信頼性、性能面でのメリットが高いためです。ヘリコプターはエンジンが 2 つあるため、1 つのエンジンが故障しても安全に飛行し続けることができます。この特徴により、石油やガスの海洋輸送に最適です。救急医療サービス(EMS)、捜索救助(SAR)、安全規則が厳しいVIPまたは企業旅行など。厳しい天候や夜間、水上や山の上を飛行できる能力もあり、さまざまな分野での需要が高まっています。その結果、重要で高性能な業務に対する世界的な需要が増加し続ける中、双発エンジンセグメントは予測期間中に最も急速に成長すると予想されます。

- たとえば、2025 年 3 月の Verticon 2025 で、メトロ アビエーションはエアバスと最大 36 機の H140 ヘリコプターの契約を締結しました。この新しい軽量双発モデルは、救急医療サービス向けに設計されています。この契約には 12 件の確定注文と 24 件のオプションが含まれています。

最大離陸重量別

MTOW 3,000 kg 未満のヘリコプターは多目的用途と手頃な価格により市場を独占

最大離陸重量に基づいて、市場は3,000kg未満(軽量ヘリコプタ)、3,000kgから9,000kg(中型ヘリコプタ)、9,000kg以上(大型ヘリコプタ)に分けられます。

3,000 kg未満のセグメントは、民間および商用ヘリコプタ市場で最大のシェアを保持しており、商用ヘリコプタ市場予測期間中に最高のCAGRで成長すると予想されています。軽量ヘリコプターは、多目的で手頃な価格で、さまざまな方法で使用できるため、好ましい選択肢です。これらは、救急医療サービス、観光、パイロット訓練、航空調査、農業、法執行機関に最適です。これらのヘリコプターは、より重いモデルよりも運用コストが低く、操縦性が優れています。さらに、その低価格により、アジア太平洋およびラテンアメリカの新興市場において魅力的となっています。その結果、政府や民間のヘリコプター操縦者は、公共サービスや商業用途向けにMTOWが3,000kg未満のヘリコプター部隊を増やしており、この分野の成長を加速させている。

- たとえば、2025 年 2 月時点で標準最大離陸重量 (MTOW) が 2,370 kg のエアバス単発 H125 は、米国では AStar として知られており、依然としてエアバスの最も売れている回転翼航空機であり、2024 年だけで 150 機以上が販売されています。

用途別

企業や富裕層は役員旅行、VIP輸送、都市間旅行などでヘリコプターへの依存度が高まっているため、法人向けサービス部門が優勢

市場はさらに、用途によって救急医療サービス(ems)、企業サービス、捜索救助活動、石油・ガスなどに分割されています。

企業や富裕層は役員旅行、VIP輸送、都市間旅行などでヘリコプターへの依存度が高まっているため、法人向けサービス部門が市場を支配している。ヘリコプターは、比類のない速度、柔軟性、アクセスしやすさを提供します。これらは主に、混雑した都市部や空港が少ない地域で役立ちます。企業ユーザーは、移動時間を短縮し、生産性を向上させる、ビジネス センター、海外拠点、または私有地の近くに着陸できる機能を求めています。さらに、市場は高級観光、チャーターサービス、プレミアムを拡大する都市型エアモビリティプロジェクトの増加によっても牽引されています。ヘリコプターサービス。その結果、効率的な輸送オプションと、より静かでより快適な最新のヘリコプターの利用可能性に対する企業の支出が増加し、企業サービス部門が引き続き市場で優位な地位を占めると予想されます。

- たとえば、2023年5月、イタリアのビジネス航空会社エア・コーポレートは、EBACE 2023の最終日にエアバスに43機のヘリコプターを発注した。この発注には、エアバス・コーポレート・ヘリコプターの単発ヘリコプター40機(H125/H130)と、ラウンジ・パッケージを備えたライン構成のACH160 3機が含まれている。これにより、すでに注文中の ACH160 が 2 台に加わります。

POS別

費用対効果と柔軟性により、中古セグメントが市場を独占

POS に基づいて、市場は新品と中古品に分類されます。

中古ヘリコプタ部門は、販売時点管理において民間および商用ヘリコプタ市場を支配しています。これは主に、新しいモデルを購入する場合と比較して、コスト上の利点、迅速な可用性、通信事業者にとっての柔軟性によるものです。多くのオペレーター、特に新興市場のオペレーターや、EMS、観光、農業、法執行機関などの小規模な機材所有者は、中古ヘリコプターを検討しています。これらのヘリコプターのおかげで、ミッションのニーズを満たしながらも、より低い取得コストで信頼性の高い航空機へのアクセスが可能になります。さらに、OEM 支援の改修プログラム、リース オプション、デジタル マーケットプレイスの存在により、中古ヘリコプターの魅力が高まっています。

- たとえば、ヘリコプター流通の世界的リーダーであるロータートレードは、2023年6月に100機目の中古レオナルドヘリコプターの販売を発表した。レオナルド社の中古ヘリコプターの唯一の国際販売代理店であるロータートレードは、レオナルド社と 2026 年までの長期契約を結んでいます。

さらに、世界的に大規模なフリートが老朽化し、多くの通信事業者が新しい双発機またはより高度なモデルに移行しているため、二次市場は繁栄しています。その結果、中古ヘリコプターは引き続き POS 部門で主要なセグメントであり続けます。

民間および商用ヘリコプター市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東に分類されます。

北米

[asqTHvO50R]

北米が市場をリードしており、米国は世界最大の艦隊を保有しています。 EMS、法執行機関、企業やVIPの輸送、メキシコ湾での海洋石油・ガス事業からの需要が高まっています。米国はデジタルなどの新技術の導入にも優れています。 アビオニクスそしてハイブリッド電動ヘリコプター。この成長は、強固なインフラストラクチャと資金調達オプションによって支えられています。

- たとえば、2024 年 8 月にエルパソ消防署は、Fire STAR (Shock and Trauma Air Rescue) を創設するために Air Methods と 5 年間の契約を締結しました。このサービスは、地域の緊急医療対応能力の向上を目的とした航空医療輸送を提供します。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場であり、企業向けサービス、EMS、北海の海洋エネルギー活動によって牽引されています。主な国としては、フランス、ドイツ、イギリス、イタリアなどがあります。エアバスやレオナルドなどの主要メーカーの存在により、この地域は調達と購入の両方の中心地となっています。環境に優しい推進力とより静かなヘリコプターへの注目が高まっており、それが新たな機会を生み出しています。

- たとえば、2024 年 8 月にオーストリアの ÖAMTC Air Rescue は 40 機目のエアバス H135 ヘリコプターを受け取りました。この追加により、救急医療サービス(EMS)用の部隊が強化され、公共の安全におけるヘリコプターの継続的な必要性が示されています。

アジア太平洋地域

アジア太平洋地域は、インフラストラクチャー、観光、海洋探査、EMS ニーズの改善により、最も急速に成長している地域です。中国、インド、日本、オーストラリアが主な貢献国です。例えば、インドは増大する地域需要に応えるため、エアバス・タタと共同で初の民間ヘリコプター組立ラインを設立している。さらに、都市化と政府の公共サービスへの投資により、中国では車両の増加が加速しています。

- 例えば、2025年5月、エアバスとタタ・アドバンスト・システムズ(TASL)は、2026年にカルナータカ州にインド初の民間ヘリコプター組立ラインを稼働させる予定である。当初の生産能力は毎年10機となる予定である。この施設はコーラー市のベムガル工業地帯にあり、インドおよび近隣諸国向けのヘリコプターを製造する予定です。彼らは、今後 20 年間に予想される 500 種類の軽量タイプの地域需要に対応するために生産を増やす計画です。

ラテンアメリカ

ラテンアメリカは、主にブラジルの海洋石油・ガス事業、メキシコの法執行機関、中南米での観光客の増加により、着実な成長を遂げています。予算の制限により、オペレーターは中古ヘリコプター市場に大きく依存することになり、手頃な価格のオプションが重要な要素となっています。

中東とアフリカ

中東は、UAEとサウジアラビアを主要な中心地として、企業やVIPの需要、防衛関連市場、石油・ガス事業から恩恵を受けています。アフリカの成長は資源探査、EMS、人道的取り組みと結びついていますが、高コストと限られたインフラが依然として課題となっています。

競争環境

主要な業界プレーヤー

大手メーカーは市場の成長を促進するために技術革新と車両の近代化に取り組んでいます

エアバス・ヘリコプターズは、小型単発機と双発機の両方のカテゴリーで高いシェアを誇るリーダーです。 H125、H135、ACH160 などの最上位モデルは、EMS、観光、企業サービスによく使用されています。 Leonardo S.p.A. は、AW109、AW139、および AW169 プラットフォームで、特にオフショア輸送および VIP/企業サービスにおいて強力な地位を築いています。 Bell Textron も、多用途性と費用対効果に重点を置いた Bell 505、407、および 429 モデルの主要な競合他社です。シコルスキー (ロッキード・マーチン) は主に防衛に重点を置いていますが、オフショアおよび企業の役割向けに S-76 や S-92 などのプラットフォームも提供しています。ロシアのヘリコプターは、制裁や地政学的問題に直面しているにもかかわらず、依然としてCISと同盟国でニッチなシェアを保っている。

技術革新、航空機の近代化、中古ヘリコプター プログラムにより、競争環境が再構築されています。メーカーは自社を差別化するために、環境に優しい推進力、デジタル アビオニクス、騒音低減、予知保全システムに注力しています。一方、レオナルドなどのメーカーと戦略的提携を結んだロータートレードなどの企業が主導する中古ヘリコプター市場は、特に手頃な価格が重要な新興地域で重要な成長分野となっている。

キーのリスト 民間および商業用ヘリコプター会社の概要

- ロッキード・マーチン社(米国)

- エアバス ヘリコプター SAS(フランス)

- レオナルド・ヘリコプターズ(イタリア)

- ベル・ヘリコプターズ(米国)

- ロシアのヘリコプター (ロステック) (ロシア)

- Hindustan Aeronautics Limited (HAL) (インド)

- MDヘリコプター(私たち。)

- 川崎重工業(日本)

- カマンコーポレーション(米国)

- ロビンソン・ヘリコプター・カンパニー(米国)

主要な産業の発展

- 2025年3月、エアバス・ヘリコプターズは、Verticon 2025において、主にGlobal Medical ResponseやADAC LuftrettungなどのEMS事業者から、新しいH140軽量双発ヘリコプターの63件の確定注文を含む118件の契約を獲得した。

- 2025年8月、エアバスはマヒンドラ・エアロストラクチャーズに対し、バンガロール工場でH125の主胴体を製造する契約を締結し、最初の納入は2027年までに予定されている。

- 2024年3月、ザ・ヘリコプター・カンパニー(サウジアラビア)は、エアバスおよびレオナルドと38機の確定発注および最大210機のヘリコプターのオプションに関する契約を締結した。これには、H125、H145、AW139、AW109、AW169、および AW189K が含まれます。

- 2025 年 3 月、レオナルドは AW169 プラットフォームの新規注文を受け取りました。これには、中国の海上輸送用のヘリコプター3機と、英国のガマ・アビエーションによってEMS用に構成されたヘリコプター3機が含まれます。

- 2025年1月、シコルスキーはブルースカイネットワークと提携し、S-70ブラックホークヘリコプターに捜索救助(SAR)ミッション用の衛星ベースの通信および追跡システムを装備した。

- 2024 年 7 月、NATO はエアバス、レオナルド、ロッキード・マーティンと約 100 ドル相当の契約を締結しました。それぞれ606万ドル。これらの契約は、次世代回転翼航空機能力 (NGRC) プログラムの概念研究を実施するものです。

レポートの範囲

世界のヘリコプター市場調査レポートは、主要プレーヤー、市場セグメント、ロシア・ウクライナ戦争の影響、政府の救済パッケージ、ヘリコプター技術の進歩などの主要な側面に焦点を当てた、市場、民間および商用ヘリコプターの市場動向に関する詳細な技術分析を提供します。さらに、このレポートは、航空市場の動向、主要な業界の発展、民間および商用ヘリコプターの市場分析、需要を促進する技術革新に焦点を当てています。また、ヘリコプター市場予測期間中の商用ヘリコプター市場の成長に寄与する要因も特定します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 1.78% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

エンジン数別 · シングルエンジン · ツインエンジン |

|

による 最大離陸重量 (MTOW) · 3,000kg未満 · 3,000 Kg ~ 9,000 Kg · 9,000kgを超える |

|

|

用途別 · 救急医療サービス (EMS) · 法人向けサービス · 捜索救助作戦 · 石油とガス · その他 |

|

|

POS別 ・ 新しい · 中古品 |

|

|

地域別 · 北米 (エンジンの数、最大離陸重量 (MTOW)、アプリケーション、販売時点管理、および国別) o 米国 (エンジンの数による) o カナダ (エンジンの数による) · ヨーロッパ (エンジンの数、最大離陸重量 (MTOW)、アプリケーション、販売時点管理、および国/サブ地域別) o イギリス (エンジン数別) o ドイツ (エンジン数別) o フランス (エンジンの数による) o イタリア (エンジン数別) o ロシア (エンジンの数による) o ヨーロッパのその他の地域 (エンジン数別) · アジア太平洋 (エンジンの数、最大離陸重量 (MTOW)、アプリケーション、販売時点管理、および国/サブ地域別) o 中国 (エンジン数別) o 日本 (エンジン数別) o インド (エンジン数別) o 韓国 (エンジン数別) o オーストラリア (エンジンの数による) o アジア太平洋地域のその他の地域 (エンジン数別) ・ ラテンアメリカ o ブラジル (エンジンの数による) o アルゼンチン (エンジンの数による) o ラテンアメリカのその他の地域 (エンジン数別) · 中東とアフリカ o UAE (エンジン数別) o イスラエル (エンジンの数による) o 南アフリカ (エンジンの数による) · 中東およびアフリカのその他の地域 (エンジン数別) |

よくある質問

世界の民間・商用ヘリコプター市場規模は2025年に475億5000万米ドルと評価された。市場は2026年の518億9000万米ドルから2034年までに597億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)1.78%を示すと予測されている。

2025年、市場価値は265億5000万米ドルに達した。

市場は、2026 年から 2034 年の予測期間中に 1.78% の CAGR を示すと予想されます。

3,000 Kg 未満のセグメントは、最大離陸重量 (MTOW) で市場をリードしました。

救急医療サービス(EMS)と公安業務の需要の高まりが市場の成長を牽引

ロッキード・マーチン社、エアバス・ヘリコプターズSAS、レオナルド・ヘリコプターズ、ベル・ヘリコプターズ、ロシアン・ヘリコプターズ(ロステック)が市場のトッププレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート