民間航空機燃料システムのアフターマーケット規模、シェアおよび業界分析、コンポーネント別(燃料供給および移送サブシステム、燃料測定および表示、給油および給油システム、燃料タンクの不活性化、通気、排水および水管理)、製品別(MROサービスおよび再生部品(PMAおよびUSM))、航空機ファミリー別(エアバスA220、エアバスA320ファミリー(ceo/neo)、エアバス) A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767、ボーイング 777、ボーイング 787、ボンバルディア CRJ シリーズ、COMAC C919、その他、および地域予測、2025 ~ 2045 年

主要市場インサイト

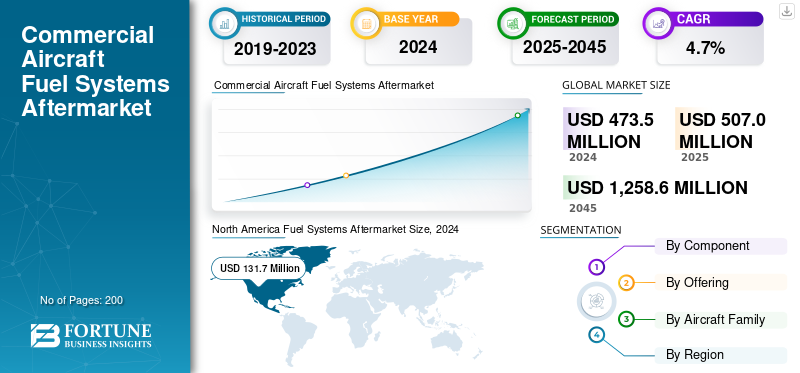

民間航空機燃料システムのアフターマーケット規模は、2024 年に 4 億 7,350 万米ドルと評価されています。2025 年の 5 億 700 万米ドルから 2045 年までに 12 億 5,860 万米ドルに成長すると予測されており、予測期間中に 4.7% の CAGR を示します。

航空機燃料システムのアフターマーケットは、ポンプ、タンク、バルブ、センサー、移送ユニットの検査、修理、オーバーホール、認定された再利用に及びます。航空会社は、漏れ防止、汚染チェック、ポンプの信頼性に関する安全要件を満たすために MRO サイクルに依存していますが、OEM が承認した認証が存在する場合は再生部品によりコストが軽減されます。オペレーターにとって、燃料システムの完全性は配車の信頼性と安全性に直接影響します。世界的な航空機の飛行時間の拡大に伴い、メンテナンス間隔は加速しています。たとえば、2024年にはイートンとVSEアビエーションが南北アメリカでの認定サービス範囲を拡大し、ルフトハンザ テクニックは記録的なコンポーネント収益を報告し、より高い稼働率による燃料システムのサービスに対する継続的な需要を浮き彫りにしました。

さらに、アフターマーケットには、コリンズ エアロスペース、ハネウェル エアロスペース、タレス グループ、サフラン エレクトロニクス & ディフェンスを筆頭に、いくつかの大手企業が参入しています。革新的な製品の発売と強力な地理的プレゼンス拡大による幅広いポートフォリオが、世界のアフターマーケットにおけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

フリートの利用率と SAF への対応が製品需要の増加につながる

車両の老朽化、稼働率の増加、法規制による検査間隔が主な要因です。燃料タンクやパンプス、スカベンジシステムとバルブは摩耗が激しく、定期的なオーバーホールが必要です。持続可能な航空燃料(SAF)ブレンドの準備をしている航空会社は、シールやフィルターを交換し、ポンプの適合性をテストしています。たとえば、デルタ航空は 2024 年に SAF 試験を大規模に開始し、燃料供給を含むサブシステム全体の技術調整を促しました。オペレーターがより高いブレンドで SAF を採用するにつれて、互換性のある部品のメンテナンスの需要が増加します。さらに、イートンとヨーロッパのエア サポートとの認定サービス契約などの OEM パートナーシップは、修理を現地に集中させ、納期を改善し、ダウンタイムを短縮する取り組みを示しています。これらの開発は、燃料システム MRO がいかに安全性を重視し、持続可能性への取り組みと戦略的に連携しているかを示しています。

市場の制約

認証とサプライチェーンのハードルが大きな制約となっている

急速な成長にもかかわらず、アフターマーケットはさまざまな重大な制約に直面しています。 OEM の文書や EASA/FAA の承認がない限り、認証のハードルにより再生コンポーネントの使用が制限され、コストの柔軟性が制限されます。独立系の修理工場は、独自のマニュアルやテスト機器にアクセスすることが困難になることが多く、そのため OEM は門番の役割を担っています。さらに、ポンプやバルブ用の精密機械加工や特殊素材は、2021 年以降、サプライチェーンの遅延の影響を受けやすくなり、リードタイムが長くなりました。たとえば、ルフトハンザ テクニックは、部品不足が一因となって、複雑なモジュールの納期が長くなる可能性があると警告しています。これらの問題により、航空会社は整備済みの在庫が限られている場合、新しい OEM スペアをプレミアム価格で購入する必要が生じる可能性があるため、コストが増加します。

市場機会

認定サービスの成長と SAF の改修により有利な機会がもたらされる

認定修理ネットワークの拡大と SAF の移行により、有益な機会が生まれています。イートンは 2024 年に、認定燃料および油圧修理プロバイダーとして南北アメリカの VSE Aviation と EMEA の Air Support を任命し、認定能力を大幅に拡大しました。これにより、オペレータはユニットを海外に発送するのではなく、コンポーネントを現地で修理できるため、ダウンタイムが削減されます。一方、SAF への移行には、シール、フィルターポンプのコンポーネントはバイオ燃料混合物に対して検証される必要があり、新たなアフターマーケットの機会が生まれます。 SAF便を操縦する航空会社(ユナイテッド航空、デルタ航空、KLMオランダ航空)は、燃料システムの長距離耐久性をテストしており、検査と改造の需要が高まっています。認可された機能について OEM と提携し、SAF 互換のテストベンチに投資する独立系 MRO は、これらの契約を獲得するのに最適な立場にあります。

市場の課題

熟練労働者と AOG コストの高騰によりアフターマーケットの拡大が阻害される

アフターマーケットにとっての最大の課題は、熟練した労働力の不足と、燃料システムの故障に伴う AOG イベントのコストにあります。ルフトハンザ テクニックは、記録的な結果があったにもかかわらず、コンポーネント全体で需要が急増しているため、2024 年にはワークショップを拡大し、エンジニアを採用するというプレッシャーがあると指摘しました。燃料システムの修理には、高度な訓練を受けた専門家と安全性が重要なテストが必要ですが、簡単に外注することはできません。ポンプの漏れやバルブの詰まりによって引き起こされる AOG 事故は、航空会社に遅延で 1 時間あたり数万ドルの損害を与える可能性があります。さらに、SAF と水素への移行により、MRO スタッフのトレーニングがさらに複雑になり、限られた能力が拡張されます。これらの問題は、OEM と独立系 MRO の両方がボトルネックを防ぐために人材育成と機器のアップグレードに投資することが緊急であることを強調しています。

民間航空機燃料システムのアフターマーケットの傾向

水素と予測診断が今後の技術トレンドとしてアフターマーケットの成長を再形成

将来的には、新興テクノロジーによってアフターマーケットが再形成されることが予想されます。ヨーロッパの水素推進プログラム (HyFIVE コンソーシアム、パーカー エアロスペースの関与) では極低温燃料ポンプ、バルブ、センサーが開発されており、新しいサービス専門知識の必要性が生じています。現在の車両では、車載センサーとデジタル ツイン モデルが予測メンテナンス システムにデータを供給して、故障前にポンプやバルブの摩耗を予測するため、予測診断がより一般的になってきています。 2024 年に、いくつかの航空会社が A320 と B737 のフリート全体に拡張された予測分析プラットフォームの導入を開始し、AOG イベント前のコンポーネント交換を可能にしました。専門的なテスト装置、デジタル校正、データ統合に投資している MRO ショップは、水素とデジタル メンテナンスのエコシステムの両方が成熟するにつれて、先行者としての利点を獲得することになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

安全役割に対する高い需要がインターホンおよび乗客アドレス (PA) システム部門の成長に貢献

コンポーネントに基づいて、アフターマーケットは、燃料供給および移送サブシステム (ブースト ポンプ、燃料移送ポンプ、クロスフィード バルブ、燃料遮断バルブ、低圧バルブ、センター タンク燃料ポンプ)、燃料測定および表示 (燃料量プロセッサーおよび燃料量インジケーター)、給油および給油システム (給油/給油パネルおよびオーバーフロー防止システム)、燃料タンクの不活性化および通気 (窒素生成) に分類されます。システム (NGS)、燃料タンク不活性コントローラ、ベント圧力レギュレータ、ベント サージ タンク、および統合ベント コントローラ)、および排水および水管理 (メイン タンク ドレン バルブ、水分離器ドレン、スカベンジ ドレン システム、および複合ドレン マニホールド)。

燃料タンクの不活性化と通気がアフターマーケットをリードし、主な商業を占めています航空機燃料システムアフターマーケットシェアは2024年に1億8,210万米ドルに達します。この優位性は、既存の航空機フリートを改修する必要性と相まって、これらのシステムの設置と継続的なメンテナンスを義務付ける厳しい安全規制によるものです。

- 2024 年、アストロニクスは、LCC 間の改修プログラムを対象として、狭胴機向けに最適化されたアップグレードされたデジタル PA/インターホン ソリューションを発売しました。キャビンの改修は依然として重要な投資分野であるため、乗客体験のアップグレードによって促進され、インターホンおよび PA コンポーネントに対する MRO の需要は着実に成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供物別

予防保守と検査への注目の高まりが MRO セグメントの成長を促進

提供内容に関しては、アフターマーケットは MRO サービスと再生部品に分類されます。

MRO サービス部門は、2024 年にアフターマーケットで最大のシェアを獲得しました。2025 年には、この部門がアフターマーケットを支配すると予想されます。 FAA/EASA 安全指令への準拠を保証するための通信システムの定期検査とテストに関する規制要件により、MRO サービスは再生部品よりも優先されます。他のコンポーネントとは異なり、PA および無線システムは航空機を派遣するために完全に動作しなければならないため、頻繁に取り外しやベンチテストが必要になります。航空会社は信頼性を優先し、整備済み在庫よりも認定 MRO サービスを優先的に選択しています。

ルフトハンザ テクニックは、2023 年に主にアビオニクスと通信モジュールによってコンポーネント サービスの収益が前年比 15% 増加すると発表しました。同様に、コリンズ・エアロスペース社は、増加する航空機需要に対応するために、北米の通信システム修理施設を拡張しました。航空機の老朽化と利用率の上昇に伴い、航空会社はアビオニクスや通信をカバーする特殊な MRO 契約により多くの予算を割り当てることが予想されます。

航空機ファミリー別

標準燃料システムの広範な使用 MRO および再生部品がセグメントの成長を補った

航空機ファミリーに基づいて、アフターマーケットはエアバス A220、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767、ボーイング 777、ボーイング 787、ボンバルディア CRJ シリーズ、 COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

エアバス A320 ファミリー (CEO/NEO) は、その巨大な世界的な機材規模、あらゆる種類の航空会社 (LCC からフルサービスまで) にわたる比類のない人気、そして信頼性の高い CEO モデルと燃料効率の高い NEO の両方において、継続的なメンテナンス、アップグレード (シャークレットなど)、部品、および最終的なエンジン整備を必要とする膨大な量の航空機により、アフターマーケットを支配しています。これにより、燃料システムの専門知識、部品、サポートに対する巨大かつ一貫した需要が生まれます。 CEO (現行エンジン オプション) 信頼性が高く、初期費用が低く、LCC や短距離路線に最適で、既存の部品に対する一貫した需要を生み出します。 NEO (新エンジン オプション) は、大幅な燃料節約 (最大 20%)、排出ガスの低減、航続距離の延長、新しい技術 (シャークレット、新エンジン) を提供し、新規注文を獲得し、先進システムのアフターマーケットを推進します。

- 2024 年 6 月、ライアンエアーはボーイング 737 MAX 10 航空機 150 機を追加発注し、通信システムのサービスを必要とする設置ベースを直接増加させました。世界中のLCCが狭胴機の拡大を優先しているため、このセグメントにおけるMROおよび再生通信部品の需要は引き続き主流となるでしょう。

COMAC C919 セグメントは、予測期間中に 18.9% という最高の CAGR を記録し、最も急成長しているセグメントであると予想されます。これは、中国の巨大な国内市場への急速な参入(古い航空機の置き換え)と、エアバス/ボーイングに対抗する競争力のある価格設定によるものです。 COMAC は、航空機の大幅な増加を目標とした積極的な生産増強により、特に国際認証が徐々に展開され、サポートを必要とする航空機の大規模な初期ベースが生み出される中で、新しい部品やメンテナンス サービスの需要も促進しています。

民間航空機燃料システムのアフターマーケット地域別見通し

アフターマーケットは地理的に、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Fuel Systems Aftermarket Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に 1 億 2,750 万ドルで圧倒的なシェアを維持し、2024 年にも 1 億 3,170 万ドルでトップのシェアを獲得しました。北米の民間航空機燃料システムのアフターマーケットは、航空機の近代化、空の旅の増加、持続可能な航空燃料 (SAF) による燃料効率の推進によって成長している分野です。 Honeywell、Eaton、AMETEK などの主要企業が先進的な燃料を提供 センサー、管理システム、および MRO (メンテナンス、修理、オーバーホール) サービスを提供する一方で、VSE Corp を含む企業は、信頼性、健全性の監視、および次世代燃料ソリューションに関する厳格な FAA 規制への準拠に重点を置いて、販売および特殊な修理を担当しています。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域は合わせて最も急速に成長している地域です。ヨーロッパとアジア太平洋地域では、機材の近代化と旅客数の増加により、堅調な成長が見られます。欧州の航空会社は客室の改修とEASAの安全性準拠に注力している一方、アジア太平洋地域は中国、インド、東南アジアでの急速な機材拡大の恩恵を受けています。欧州におけるエアバスの強い存在感も、認定通信 MRO の需要を支えています。

ラテンアメリカ、アフリカ、中東

予測期間中、ラテンアメリカ、中東、アフリカ地域では、このアフターマーケット分野で緩やかな成長が見られるでしょう。 2025 年のラテンアメリカおよびアフリカのアフターマーケットは、2024 年の評価額として 3,730 万米ドルを記録する見込みです。ラテンアメリカ、アフリカ、中東 (LAM および AME) の民間航空機燃料システムのアフターマーケットは、MRO を必要とする航空機の老朽化、航空交通量の増加、SAF のアップグレードを推進する新たな持続可能性義務によって活況を呈しています (持続可能な航空燃料)。主要なセグメントには、ポンプ、バルブ、タンク、監視システムのメンテナンス/修理/オーバーホール (MRO) が含まれており、MEA ハブ国 (UAE、カタール) とブラジルで強い需要があります。効率化、デジタル ソリューション、古い航空機の新しい燃料タイプへの改修に重点が置かれており、コンポーネントの交換、高度なコーティング、燃料管理のアップグレードにおいて大きな機会が生まれています。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが同社のリーダー的地位を支えた

民間航空機燃料システムのアフターマーケットの競争環境は、メンテナンス、改造、およびコンポーネントMROに重点を置いたアフターマーケットに重点を置いた、アップグレード、厳格な排出規制(SAF、不活性システム)、および効率化のためのデジタル統合を必要とする航空機の老朽化によって推進され、大手OEM(ハネウェル、サフラン、パーカー、イートン、トライアンフ、コリンズ・エアロスペース)と専門プレーヤー(ウッドワード、メギット、コブハム、GKN)のダイナミックな組み合わせとなっています。 (メンテナンス、修理、オーバーホール) により、費用対効果の高い車両の寿命延長とパフォーマンス向上を実現します。

主要な民間航空機燃料システム会社のリスト

- コリンズ・エアロスペース社(米国)

- ハネウェル・エアロスペース(私たち。)

- タレスグループ(フランス)

- サフラン エレクトロニクス & ディフェンス(フランス)

- リープヘル・エアロスペース (ドイツ/フランス)

- 株式会社ムーグ(私たち。)

- パーカー・エアロスペース(私たち。)

- スピリット・エアロシステムズ(米国)

- STエンジニアリング・エアロスペース(シンガポール)

- ルフトハンザ テクニック (ドイツ)

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2045 年の CAGR は 4.7% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、製品、航空機ファミリーおよび地域別 |

|

コンポーネント別 |

· 燃料供給および移送サブシステム o ブーストポンプ o 燃料移送ポンプ o クロスフィードバルブ o 燃料遮断弁 o 低圧バルブ o センタータンク燃料ポンプ · 燃料の測定と表示 o 燃料量プロセッサー o 燃料量インジケーター · 給油および給油システム o 燃料補給/燃料補給パネル o オーバーフロー防止システム · 燃料タンクの不活性化と通気 o 窒素生成システム (NGS) o 燃料タンク不活性コントローラー o ベント圧力レギュレーター o ベントサージタンク o 統合されたベントコントローラー · 排水と水の管理 o メインタンクのドレンバルブ o 水分離器のドレン o 掃気排水システム o 複合ドレンマニホールド |

|

提供によって |

· MRO サービス · 再生部品 o PMA o USM |

|

航空機ファミリー別 |

· エアバス A220 · エアバス A320 ファミリー (ceo/neo) · エアバス A330 (ceo/neo) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

|

地理別 |

· 北アメリカ (コンポーネント、製品、航空機ファミリー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、製品、航空機ファミリー、および国別) o ドイツ o イギリス o ドイツ o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、製品、航空機ファミリー、および国別) o 中国 o インド o 日本 o オーストラリア o アジア太平洋地域のその他の地域 · ラテンアメリカとアフリカ (コンポーネント、製品、航空機ファミリー、および国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東 (コンポーネント、製品、航空機ファミリー、および国別) o アラブ首長国連邦 o サウジアラビア o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、世界のアフターマーケット価値は 2024 年に 4 億 7,350 万米ドルに達し、2045 年までに 12 億 5,860 万米ドルに達すると予測されています。

2024 年のアフターマーケット価値は 1 億 3,170 万米ドルでした。

アフターマーケットは、2025 年から 2045 年の予測期間中に 4.7% の CAGR を示すと予想されます。

MRO サービス部門は、サービス提供によりアフターマーケットをリードしました。

フリートの利用率と SAF への対応が MRO 需要の増加につながる

Collins Aerospace (米国)、Honeywell Aerospace (米国)、および Thales Group (フランス) は、アフターマーケットの著名な企業の一部です。

2024 年には北米がアフターマーケットを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート