水素インフラ市場規模、シェアと業界分析、インフラストラクチャタイプ別(圧縮と配電、パイプライン、港湾とターミナル、貯蔵、燃料補給)、アプリケーション別(エネルギー貯蔵、モビリティ、産業、その他)、エンドユーザー別(港湾局と物流、公益事業、輸送、石油とガス、製造、その他)、および地域予測、2026年から2034年

水素インフラ市場規模と将来展望

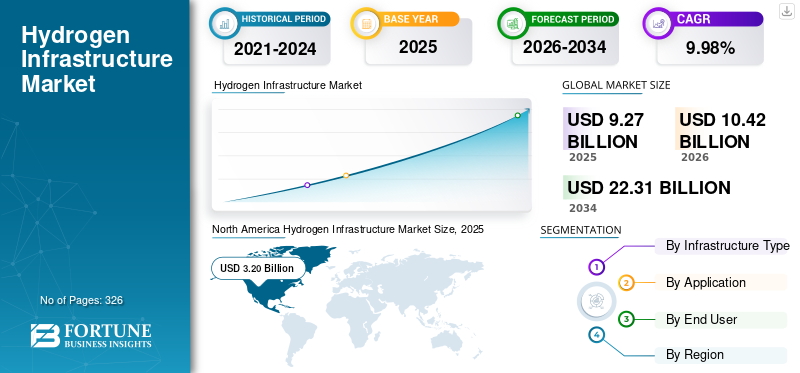

2025年の世界の水素インフラ市場規模は92億7000万米ドルと評価された。同市場は、2026年の104億2000万米ドルから2034年までに223億1000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.98%になると見込まれている。2025年、北米は水素インフラ市場で34.52%の市場シェアを占め、市場をリードした。

水素インフラとは、エネルギーキャリアとしての水素の生産、輸送、貯蔵、流通、利用に必要な物理的なシステムと施設のネットワークを指します。これには、水素パイプライン、貯蔵施設、給油ステーション、圧縮および液化システム、水素およびアンモニアなどの水素由来燃料に使用される輸出入ターミナルが含まれます。このインフラストラクチャにより、産業、モビリティ、システム全体にわたる水素の配送が可能になります。発電、エネルギー貯蔵アプリケーション、脱炭素化、再生可能エネルギーの統合、世界的な水素経済の発展をサポートします。

市場の成長は主に、世界的な脱炭素化目標の増加と、産業、輸送、発電におけるクリーン エネルギー ソリューションの採用の増加によって推進されています。世界中の政府は、資金提供プログラム、水素戦略、炭素削減政策を通じて水素エコシステムの開発を支援しています。グリーン水素とブルー水素の生産、輸出入回廊、水素バックボーンパイプラインネットワークへの投資の拡大により、インフラ整備がさらに加速しています。さらに、長期エネルギー貯蔵と重量物ゼロエミッション輸送に対する需要の高まりにより、水素の貯蔵、燃料補給、流通インフラの必要性が世界中で高まっています。

Air Liquide、Linde plc、Air Products、Shell、および Snam は、市場の主要企業の 1 つです。これらの企業は、世界的なエネルギー移行をサポートするために、水素の輸送、貯蔵、流通ネットワークの拡大に注力しています。ほとんどの企業は、水素パイプライン、液化および圧縮システム、燃料補給所、輸出入ターミナルのインフラストラクチャに多額の投資を行っています。また、大規模な水素ハブや国境を越えた水素回廊を開発するために、政府、電力会社、産業界と戦略的パートナーシップを形成している。さらに、これらの企業は既存のガス、産業、物流インフラを活用して商業化を加速し、水素バリューチェーン全体の導入コストを削減しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素インフラ市場動向

市場成長を加速する水素輸出入ターミナルインフラの拡充

市場における最も重要なトレンドの 1 つは、水素輸出入ターミナルと港湾ベースの水素ハブの急速な発展です。オーストラリア、サウジアラビア、UAE、チリなどの再生可能エネルギー資源が豊富な国は、日本、韓国、ドイツなどの水素輸入国に供給するために、アンモニアと液体水素の輸出施設への投資を増やしている。国際エネルギー機関 (IEA) によると、2030 年までに世界中の 130 以上の港が水素貿易に参加すると予想されています。サウジアラビアの NEOM グリーン水素プロジェクトやロッテルダム港の水素輸入ハブなどの大規模プロジェクトは、海上水素物流の重要性が高まっていることを示しています。この傾向により、液化システム、貯蔵タンク、海洋燃料補給インフラ、アンモニア処理ターミナルへの投資が加速しています。世界的な水素貿易が拡大するにつれ、港はエネルギー移行の戦略的ハブとなりつつあり、ターミナルインフラは業界内で最も急速に成長しているセグメントの1つとして位置付けられています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する政府の脱炭素化政策と水素戦略

政府主導の脱炭素化への取り組みは、世界的に成長を加速する大きな原動力となっています。多くの国が、クリーンを支援するために国家的な水素戦略、補助金、二酸化炭素削減目標を導入しています。水素産業、運輸、電力部門にわたる展開。たとえば、欧州連合の REPowerEU 計画は、2030 年までに年間 2,000 万トンの再生可能水素の生産と輸入を目標としています。同様に、米国のインフレ抑制法により、クリーンな水素に対して 1 kg あたり最大 3 米ドルの生産税額控除が導入され、プロジェクトの経済性が大幅に改善されました。これらの政策は、水素パイプライン、貯蔵施設、給油所、輸出ターミナルへの投資を奨励しています。さらに、公的資金プログラムが水素ハブや産業回廊の創設を支援しています。政府の支援は、特に多額の先行資金を必要とするインフラストラクチャ プロジェクトにおいて、投資リスクを軽減し、商業化を加速します。各国が実質ゼロ排出量の達成に向けた取り組みを強化する中、政策主導のインフラ拡張が今後も主要な市場成長促進剤となることが予想されます。

市場の制約

市場の成長を制限する水素インフラ開発の高額な資本コスト

水素インフラ開発に伴う高い資本集中は、依然として水素インフラ市場の成長にとって大きな制約となっています。水素パイプライン、地下貯蔵システム、液化施設、輸出ターミナルの建設には、従来のエネルギーインフラと比較して多額の先行投資が必要です。たとえば、専用の水素パイプラインの費用は、圧力レベルと地形条件に応じて、1 キロメートルあたり 150 万米ドルから 400 万米ドルの間になります。同様に、大規模な水素輸出ターミナルには、1 施設あたり 10 億米ドルを超える投資が必要になる可能性があります。多くの地域では、高いインフラ利用率を保証するには水素需要が依然として不十分であり、投資収益率に関して不確実性が生じています。さらに、進化する規制、長期にわたるプロジェクトのスケジュール、限られた商業規模の導入経験によって、資金調達の課題はさらに増大します。一部の既存の天然ガスインフラは水素用途に再利用できますが、水素の脆化や漏洩の懸念により、大規模な改修が必要になることがよくあります。こうした高額な開発コストにより、特に資金援助が限られている新興国ではインフラ整備が遅れ続けています。

市場機会

長期再生可能エネルギーへのニーズの高まり 新たな成長の道を切り拓くエネルギー貯蔵

長期再生可能エネルギー貯蔵のニーズの高まりは、水素インフラ市場に大きなチャンスをもたらしています。風力や太陽光による再生可能発電が世界的に拡大するにつれ、電力システムには断続性や季節性のエネルギーバランスを管理するための大規模な蓄電ソリューションが必要になります。水素は、電力から水素へのシステムを通じて余剰の再生可能電力を数週間または数か月貯蔵できるため、有望な長期貯蔵媒体として浮上しています。 IEA によると、世界の再生可能エネルギー容量の追加は急速に増加し続けており、柔軟な貯蔵技術の重要性が高まっています。これにより、地下の水素貯蔵洞窟、圧縮システム、水素パイプライン、水素を電力に変換するインフラストラクチャに大きな機会が生まれます。欧州は、再生可能エネルギーの統合と送電網の均衡化の取り組みに関連した実用規模の水素貯蔵プロジェクトをいくつか進めている。水素貯蔵は、輸入化石燃料への依存を減らすことでエネルギー安全保障を強化することもできます。再生可能エネルギーの普及が世界的に増加するにつれ、水素ベースの貯蔵インフラの需要は今後数年間で大幅に増加すると予想されます。

市場の課題

市場の成長を制限する水素輸送および供給ネットワークの可用性の制限

市場が直面している大きな課題は、専用の水素輸送および供給ネットワークの利用が限られていることです。天然ガスとは異なり、水素インフラは依然として非常に細分化されており、少数の工業地域に集中しています。 IEA によると、世界中で発表されている 37,000 km 以上の水素パイプライン プロジェクトのうち、最終的な投資決定段階に至っているのは比較的少数です。多くの国では、水素製造拠点、産業ユーザー、燃料補給拠点がまだ統合伝送システムを通じて接続されていないため、輸送コストが増加し、拡張性が制限されています。水素は、体積エネルギー密度が低く、パイプラインが脆化する可能性があるため、特殊な材料と取り扱いシステムも必要です。その結果、トラック、トレーラー、または新たに建設されたパイプラインを通じて水素を輸送すると、既存の輸送よりも大幅にコストが高くなる可能性があります。天然ガスロジスティクス。成熟した送電インフラの欠如は市場の発展を遅らせ、サプライチェーンの効率を低下させ、水素経済における大規模な商業化の機会を求める投資家に不確実性をもたらします。

セグメンテーション分析

インフラストラクチャの種類別

産業の脱炭素化への取り組みの拡大により、パイプライン セグメントの成長

インフラストラクチャの種類に基づいて、市場は圧縮と流通、パイプライン、港湾とターミナル、貯蔵、燃料補給に分類されます。

パイプラインセグメントは、水素インフラ市場で圧倒的なシェアを占め、2025年には約25.58%のシェアを保持しました。パイプラインは、生産拠点、貯蔵施設、産業クラスター、エンドユーザーの間で大規模かつコスト効率の高い水素輸送を提供するため、このセグメントは市場内で最も戦略的に重要な分野の1つです。既存の天然ガスパイプラインネットワークは、インフラ開発コストを削減し、導入スケジュールを加速するために、水素の再利用についてますます評価されています。産業における脱炭素化の取り組みの拡大と水素ハブの拡大により、相互接続された水素輸送システムの必要性が高まっています。精製、化学、製鉄、発電、モビリティの各用途での水素需要の増加に伴い、パイプラインインフラストラクチャはますます重要になると予想されます。しかし、従来のシステムでは水素分子が脆化や漏れを引き起こす可能性があるため、パイプラインを介した水素輸送には特殊な材料とエンジニアリングソリューションが必要です。これらの技術的課題にもかかわらず、パイプラインは長期的な水素市場の拡張性とエネルギーシステムの統合を可能にする上で中心的な役割を果たすことが期待されています。

ストレージは最も急成長しているセグメントであり、予測期間中に 11.23% の CAGR で成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

長期再生可能エネルギー貯蔵ソリューションのニーズの高まりがセグメントの成長を加速

アプリケーションに基づいて、市場はエネルギー貯蔵、モビリティ、産業などに分類されます。

長期再生可能エネルギー貯蔵ソリューションのニーズの高まりにより、エネルギー貯蔵セグメントが市場を支配しており、シェアの 38.94% を占めています。水素を使用すると、太陽光や風力などの再生可能資源から生成された余剰電力を変換、貯蔵し、後で発電や産業用途に再利用できます。このセグメントには、地下水素貯蔵、圧縮システム、水素発電施設、エネルギーバランス運用をサポートする送電ネットワークに関連するインフラストラクチャが含まれます。再生可能エネルギーの普及の拡大と送電網の不安定性への懸念の高まりにより、季節的および事業規模のエネルギーバランスをとるための水素ベースの貯蔵システムの重要性が高まっています。水素貯蔵は、エネルギーを数週間または数か月貯蔵できるため、長期間の用途において従来の電池システムよりも優れた利点をもたらします。各国がクリーンエネルギーへの移行を加速し、エネルギー安全保障への取り組みを強化するにつれ、水素エネルギー貯蔵インフラへの投資は長期的に大幅に増加すると予想されます。

モビリティは 2 番目に主要なセグメントであり、予測期間中に 26.09% の CAGR で成長しました。

エンドユーザー別

水素パイプラインへの投資の増加推進した公共事業セグメントの成長

エンドユーザーに基づいて、市場は港湾局と物流、公共事業、輸送、石油とガス、製造業、その他。

電力会社が水素をエネルギー生成、貯蔵、送電システムに統合する動きが進む中、公益事業部門は2025年に約24.18%の最大の市場シェアを保持した。このセグメントには、水素パイプライン、地下貯蔵施設、送電網平衡システム、水素発電インフラへの投資が含まれます。電力会社は、再生可能エネルギーの統合をサポートし、送電網の断続性を減らし、長期エネルギー貯蔵能力を強化するために水素を導入しています。水素は、余剰の再生可能電力を貯蔵し、需要が高いときや再生可能発電量が少ないときに電力を供給できる柔軟なエネルギーキャリアとしてますます認識されています。多くの電力会社も、既存の天然ガスネットワーク内での水素混合を検討し、水素対応送電システムを開発しています。各国が脱炭素化の取り組みを加速し、電力インフラの近代化を進める中、この部門は長期的に力強い成長を遂げると予想されている。電力会社主導の水素インフラ開発は、大規模な再生可能エネルギーの統合を可能にし、エネルギーシステムの柔軟性を向上させるために、ますます重要になる可能性があります。

製造業は 2 番目に主要なセグメントであり、予測期間中に 9.27% の CAGR で成長しました。

水素インフラ市場の地域別展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が市場を支配し、その価値は 32 億米ドルに達し、世界市場シェアの約 34.57% を占めました。この地域は、産業用水素の旺盛な需要、水素ハブプログラムの拡大、クリーンエネルギー移行プロジェクトへの投資の増加によって牽引される重要な市場を代表しています。この地域では、政府の奨励金と脱炭素化政策に支えられ、水素パイプライン、貯蔵施設、燃料補給インフラが大幅に成長している。既存の石油・ガスインフラと大規模な産業クラスターは、水素の輸送と流通ネットワークの開発に有利な条件を提供します。長期エネルギー貯蔵と大型輸送への注目の高まりにより、地域全体のインフラ整備も加速しています。

米国の水素インフラ市場

米国市場は2025年に27億米ドルで、2026年までに30億3000万米ドルに達すると予想されています。米国は、大規模な水素ハブへの投資、旺盛な産業用水素需要、クリーンエネルギー政策の拡大に支えられ、主要な市場です。成長は、脱炭素化とエネルギー安全保障の目標に関連したパイプライン開発、貯蔵インフラ、水素モビリティの取り組みによって推進されています。

ヨーロッパ

欧州は2025年に22億8000万米ドルを占め、世界市場の収益の約24.62%を占めた。ヨーロッパは、積極的な気候変動目標、水素バックボーンへの取り組み、大規模な産業の脱炭素化の取り組みによって推進されている、世界で最も先進的な水素インフラ市場の 1 つです。水素パイプライン、地下貯蔵システム、輸入ターミナル、複数の工業地域を結ぶ統合水素回廊への投資が増加している。この地域は、再生可能水素の統合と、多様なクリーンエネルギーインフラを通じたエネルギー安全保障の強化に重点を置いています。政府の政策支援と国境を越えた水素輸送計画により、さまざまな用途にわたるインフラ開発が加速し続けています。

ドイツの水素インフラ市場

ドイツの市場規模は2025年に5億8000万ドルで、2026年までに6億5000万ドルに達すると予想されている。ドイツは、水素基幹パイプライン、輸入基地、産業用水素ネットワークへの強力な投資により、世界で最も先進的な市場の1つである。同国は、産業の脱炭素化とエネルギー安全保障を支援するために、再生可能水素の統合と大規模なインフラ拡張を優先している。

英国の水素インフラ市場

英国市場は、2025 年に 3 億 4,000 万米ドルと評価され、2026 年までに 3 億 8,000 万米ドルに達すると予想されています。英国市場は、水素対応ガスネットワーク、産業用ガスネットワークへの投資を通じて成長しています。脱炭素化プロジェクトと水素貯蔵システム。同国は水素輸送回廊にも焦点を当てており、より広範なネット・ゼロ・エネルギー移行戦略に水素を組み込んでいる。

アジア太平洋地域

アジア太平洋市場は2025年に26億米ドルと評価され、世界収益の約28.06%を占めます。アジア太平洋地域は、水素モビリティ、産業用水素利用、水素貿易インフラへの強力な投資に支えられ、急速に成長している市場です。この地域では、水素給油ステーション、輸入ターミナル、流通システム、輸出指向の水素プロジェクトの大幅な開発が見られます。エネルギー需要の増大、産業の拡大、政府支援の水素戦略が、運輸部門と産業部門にわたるインフラストラクチャーの成長を支えています。水素を動力とするモビリティと国際的な水素貿易への注目が高まることで、地域全体の長期的なインフラ拡大が促進されると予想されます。

中国水素インフラ市場

中国は依然としてアジア太平洋地域で圧倒的な貢献国であり、2025年には11億1,000万米ドルに達し、2026年までに12億6,000万米ドルに達すると予想されています。中国は、大規模な水素モビリティの導入、産業用水素の需要、政府支援のクリーン輸送イニシアチブによって急速に拡大している市場です。水素給油ステーション、産業流通システム、水素輸送インフラに多額の投資が行われており、その結果、予測期間中に市場が成長すると予想されます。

インドの水素インフラ市場

インドの市場規模は2025年に2億9,000万米ドルで、2026年までに3億3,000万米ドルに達すると予想されています。インド市場は、グリーン水素生産、産業の脱炭素化、輸出指向の水素プロジェクトへの投資増加により成長しています。インフラ開発は、国家の水素ミッションをサポートする水素ハブ、貯蔵システム、港湾ベースの物流ネットワークに焦点を当てています。

日本水素インフラマーケット

日本の評価額は2025年に3億3,000万ドルで、2026年までに3億7,000万ドルに達すると予想されている。日本は長期的なエネルギー安全保障を強化するため、水素輸入基地、液化水素物流システム、水素モビリティインフラの開発に重点を置いている。同国はまた、国内の再生可能エネルギーへの移行を支援するために、水素ベースの発電とクリーンな交通インフラの開発も進めている。

ラテンアメリカ

ラテンアメリカは 2025 年に 6 億 9,000 万米ドルを占め、世界の収益の約 7.42% を占めました。ラテンアメリカは、その強力な再生可能エネルギーの可能性とグリーン水素輸出への注目の高まりにより、重要な市場として浮上しつつあります。投資は主に水素輸出ターミナル、アンモニア物流インフラ、再生可能水素生産ハブに集中しています。この地域は、コスト競争力のあるグリーン水素開発を支える有利な太陽光と風力資源の恩恵を受けています。世界的な水素貿易が拡大するにつれ、輸出物流、貯蔵、港湾システムに関連するインフラ開発がラテンアメリカ全土で着実に増加すると予想されます。

中東とアフリカ

中東・アフリカ地域は、2025年に4億9,000万米ドルと評価されています。中東・アフリカ地域は、大規模な水素輸出の野心と、アンモニアと水素の物流インフラへの投資の拡大によって、主要市場になりつつあります。この地域の国々は、豊富な再生可能エネルギー資源と既存のエネルギー貿易の専門知識を活用するために、輸出ターミナル、貯蔵施設、統合型水素ハブに焦点を当てています。国営エネルギー会社や政府支援プロジェクトの強力な参加により、インフラ整備が加速しています。この地域は、その戦略的な地理的位置と大規模プロジェクトのパイプラインにより、将来の世界的な水素貿易において重要な役割を果たすことが期待されています。

GCC水素インフラ市場

GCC市場は2025年に2.2億ドルで、2026年までに2.5億ドルに達すると予想されています。GCC地域は、大規模なグリーン水素とアンモニアの輸出プロジェクトによって主要市場として台頭しています。政府とエネルギー部門の強力な参加に支えられ、投資は輸出ターミナル、水素物流インフラ、貯蔵施設、統合型水素ハブに集中している。

競争環境

業界の主要プレーヤー

市場関係者が注目するのは物流インフラ クリーン エネルギーへの移行目標をサポートする

Air Liquide、Linde plc、Air Products、Shell、および Snam は、市場の主要企業の 1 つです。これらの企業は一般に、産業の脱炭素化とクリーン エネルギーへの移行目標をサポートするために、水素の輸送、貯蔵、流通インフラの拡大に注力しています。彼らの取り組みには、水素パイプライン、液化および圧縮システム、燃料補給所、輸出入ターミナルのインフラストラクチャーへの投資が含まれます。また、水素エコシステムの開発を加速するために、大規模な水素ハブの開発や政府、公益事業、産業企業とのパートナーシップの形成にも積極的に取り組んでいます。さらに、これらの企業の多くは、既存のガスおよびエネルギーインフラ資産を活用して、導入コストを削減し、水素の商業化を世界的に拡大しています。

プロファイルされたトップ水素インフラ企業のリスト

- エアリキード(フランス)

- リンデ社(英国)

- エアプロダクツ(私たち。)

- プラグパワー(米国)

- ネル ASA (ノルウェー)

- チャート・インダストリーズ (米国)

- スナム(イタリア)

- ガスニエ (オランダ)

- アンジー(フランス)

- シェル(イギリス)

- TotalEnergies (フランス)

- 川崎重工業(日本)

- カミンズ(私たち。)

- シーメンス・エナジー(ドイツ)

- アドノック(アラブ首長国連邦)

主要な産業の発展

- 2025 年 9 月:ADNOCは、UAEにおける水素輸出ターミナル、アンモニア物流インフラ、統合された水素サプライチェーン能力を拡大するために、国際的なエネルギーおよび物流企業と戦略的協定を締結しました。

- 2025 年 3 月:Snamは、イタリアのH2バックボーンプロジェクトとヨーロッパ全土の国境を越えた水素パイプラインインフラの開発を加速するために、ヨーロッパのインフラ関係者とパートナーシップおよび融資契約を締結した。

- 2024 年 11 月:川崎重工業は、国際的な水素輸送ネットワークの強化を図るため、液化水素輸送インフラおよび水素ターミナル整備に関する契約および連携協定を締結した。

- 2024 年 6 月:シェルとエクイノールは、水素輸送、貯蔵、産業用脱炭素システムに焦点を当てた、低炭素水素およびCCS関連インフラプロジェクトに関する戦略的協力協定を拡大した。

- 2024 年 5 月:Air Products、ACWA Power、および NEOM は、サウジアラビアの NEOM グリーン水素プロジェクトに対する大規模な投資およびプロジェクト実行契約を継続し、大規模な水素製造、貯蔵、アンモニア輸出インフラ開発をサポートしました。

レポートの範囲

水素インフラレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの主要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.98% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

インフラストラクチャの種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 92 億 7000 万米ドルで、2034 年までに 223 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 32 億米ドルでした。

市場は、予測期間中に 9.98% の CAGR を示すと予想されます。

インフラストラクチャのタイプ別では、パイプラインセグメントが市場をリードしました。

政府の脱炭素化政策と水素戦略は、市場拡大を推進する重要な要因です。

Air Liquide、Linde plc、Air Products、Shell、および Snam が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート