油糧種子加工市場規模、シェアおよび産業分析:油糧種子タイプ別(大豆、菜種/キャノーラ、ひまわり、綿実、落花生、その他)、製品別(油およびミール/ケーキ)、プロセスタイプ別(機械式および化学式)、最終用途別(食品、飼料、工業)、地域別予測、2026~2034年

(有効期限 15th Jul 2026)

主要市場インサイト

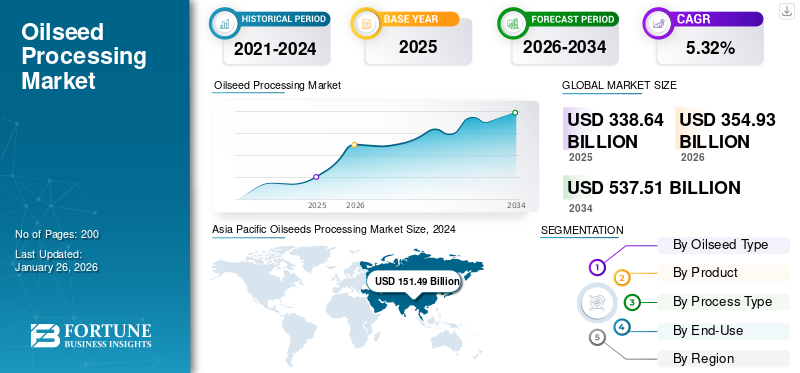

世界の油糧種子加工市場規模は2025年に3,386.4億米ドルと評価されました。同市場は2026年の3,549.3億米ドルから2034年には5,375.1億米ドルへ成長すると予測され、予測期間中に5.32%のCAGRを示します。2025年にはアジア太平洋地域が47.15%の市場シェアで油糧種子加工市場を支配しました。

油糧種子は、食品、飼料、産業分野で使用される植物油やタンパク質が豊富なミールまたはケーキを製造するために粉砕される必須の農産物です。油糧種子と食用油の需要の高まり、高タンパク質の動物飼料の採用の増加、油糧種子の加工技術の進歩により、市場は着実に拡大しています。消費者の増加への関心の高まり健康意識は栄養価の高い食用油の需要を高め、世界の油糧種子加工市場にプラスの影響を与えています。大豆、菜種/キャノーラ、ヒマワリなどの主要な油糧種子が世界の加工量の中核を占めています。米国農務省 (USDA) によると、作物の 80% 以上が破砕プロセスを通じて大豆粕と油に加工されます。食品およびバイオ燃料産業における持続可能なバイオベースの原料への関心の高まりにより、成長の見通しはさらに高まっています。

Archer Daniels Midland Company、Bunge Limited、Cargill Incorporated、Wilmar International Limited、Louis Dreyfus Company などの主要企業が市場を支配しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の油糧種子加工市場インサイト

日本では、食品の品質向上や健康志向の高まりを背景に、油糧種子加工における安全性・効率性・持続可能性への関心が強まっています。植物油、飼料、食品原料など多様な用途に対応するため、加工技術の高度化や生産プロセスの最適化が求められています。世界的に油糧種子加工の需要が拡大する中、日本市場においても、品質管理の強化、サプライチェーンの安定化、環境負荷低減を実現する先端的なソリューションを導入する好機が広がっています。

市場ダイナミクス

市場の推進力

食用油と植物ベースのタンパク質源の消費量の増加が市場の成長を促進

食用油および植物ベースのタンパク質源の消費量の増加は、世界の油糧種子製品および油糧種子加工市場の基本的な推進力であり、食品、飼料、産業部門全体で量と価値の両方の成長を促進しています。食生活パターンの変化、可処分所得の増加、大豆、ヒマワリ、キャノーラなどの油に含まれるより健康的な不飽和脂肪への嗜好により、世界の食用油の生産と消費が増加しています。世界的な人口増加と都市化により、特にアジアやアフリカの新興経済国で食用油の消費量が大幅に増加しています。

- 食糧農業機関によると、インドの一人当たり食用油消費量は、2000~2001年の8.2kgから2022~23年には19.7kgに増加した。

市場の制約

市場の成長を妨げる価格変動とサプライチェーンの天候依存性

価格の変動性と気象条件への大きな依存は、世界の油糧種子加工市場の成長を妨げる大きな制約となっています。食品業界は非常に敏感なエコシステム内で運営されており、天候、貿易の混乱、投入コストの変動が収量、価格、サプライチェーンの安定性に直接影響します。さらに、油糧種子の栽培は天候に大きく左右され、干ばつ、洪水、不規則な降水などの気候変動により、カナダ、オーストラリア、インド、東ヨーロッパ諸国などの主要生産地域で収量に大きなばらつきが生じ、世界の油糧種子加工市場の成長をさらに妨げています。

- 国連食糧農業機関によると、2025年9月の世界のヒマワリ種子価格は主に、7月下旬から続いた干ばつによる黒海地域での収穫の遅れと生産見通しの悪化に支えられて上昇した。

市場機会

新たな成長の機会を切り開くために、アクアフィードおよびペットフードにおける油糧種子ミールの利用拡大

水産飼料およびペットフードの製造における油糧種子ミールの利用の増加により、世界の油糧種子加工市場に新たな成長の機会が開かれています。コスト効率の高いタンパク源への需要が高まるにつれ、大豆ミール、ナタネミール、ヒマワリミールなどの油糧種子由来ミールが飼料配合物に組み込まれることが増えています。特に大豆ミールは、タンパク質とエネルギー要件のバランスをとり、サケ、エビ、ティラピアなどの種のより速い成長を促進するために、水産飼料産業で広く使用されています。

油糧種子加工市場の動向

バイオ燃料と再生可能化学物質の用途を拡大して業界を形成する

米国再生可能燃料基準など、バイオディーゼル混合と再生可能エネルギーを促進する政府の取り組みにより、EU再生可能エネルギー指令 II、インドの国家バイオ燃料政策などにより、菜種や大豆などの油糧種子はバイオ燃料生産のために加工されることが増えています。この傾向により、機械的抽出プロセスと化学的抽出プロセスの両方が世界中で促進されています。バイオディーゼルは、既存のディーゼルインフラを活用した拡張可能でコスト効率の高いエネルギー移行経路を提供し、油糧種子ベースのバイオディーゼルは温室効果ガス排出量を最大 90% 削減し、世界中の規制サポートを強化します。

[2nvUF昼寝]

セグメンテーション分析

油糧種子の種類別

主要生産者と多用途の最終用途が大豆セグメントの成長を促進

油糧種子の種類に基づいて、市場は大豆、菜種/キャノーラ、ヒマワリ、綿実、ラッカセイなどに分類されます。

大豆セグメントは、米国、ブラジル、アルゼンチンでの大規模な栽培により、2024 年には世界の油糧種子加工市場シェアで 50.24% を占めます。大豆は、食用油、動物飼料(大豆粕)、バイオ燃料生産の原料として最も広く使用されており、食品とエネルギーの両方の分野の基礎となっています。大豆を粉砕すると、家禽や水産飼料に使用される高品質の油とタンパク質が豊富なミールの両方が得られます。

ラッカセイセグメントは予測期間中に最も急成長すると予想されており、2025年のCAGRは7.43%と予測されています。

製品別

栄養価と多機能用途でミール・ケーキ分野の成長を牽引

製品の種類に基づいて、市場は油とミール/ケーキに分類されます。

ミール/ケーキ部門は、世界の油糧種子加工市場で優勢であり、重要な地位を維持すると予想されており、2024年には2,087億9,000万米ドルの価値を確保すると予想されています。大豆粕、菜種粕、ヒマワリ粕などの油糧種子ミールは、バランスの取れたアミノ酸プロファイルと高タンパク質含有量で評価されており、飼料での主な用途だけでなく、人間向けの食品や医薬品での新たな用途もサポートしています。

石油セグメントは、世界の油糧種子加工市場の予測期間中に5.69%のCAGRで大幅に成長すると予想されています。

プロセスの種類別

小規模事業への高い適合性が機械セグメントの成長を促進

プロセスの種類に基づいて、市場は機械式と化学式に分類されます。

機械セグメントは 2024 年に最大の市場シェアを保持し、その価値は 1,827 億 7,000 万ドルに達します。このセグメントは、溶媒抽出プラントと比較して資本コストが低いため、小規模操業に適しているため、市場をリードしています。機械的プロセスはより単純で複雑さが少なく、溶媒の取り扱いや規制が懸念される場合に役立ちます。

化学セグメントは、予測期間中に 5.87% という高い CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

食用油の消費量の増加が食品分野市場のリーダーシップを促進

最終用途に基づいて、市場は食品、飼料、工業に分類されます。

2024 年には食品部門が最大の市場シェアを獲得し、世界市場の 46.97% を占めます。大豆、ヒマワリ、キャノーラなどの植物油の需要が世界的に増加しています。パーム油、食品用途セグメントの拡大をさらに推進します。これらの油は、家庭から工業用食品分野まで、調理、揚げ物、食品加工に広く使用されています。都市部の人々の食生活の変化により、動物性脂肪のより健康的な代替品として植物ベースの油が好まれており、世界の油糧種子加工市場の需要が高まっています。

飼料セグメントは、予測期間中に 5.68% という高い CAGR で成長すると予想されます。

油糧種子加工市場の地域展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカにわたる世界市場分析をカバーしています。

アジア太平洋地域

Asia Pacific Oilseeds Processing Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、インドネシアでの油糧種子の破砕能力の拡大により、2024年の世界の油糧種子加工市場を支配し、その規模は約1,514億9,000万米ドルに達しました。食用油の消費量と家畜飼料の生産量の増加が重要な成長促進剤となっています。

ヨーロッパ

ヨーロッパは、菜種ベースのバイオディーゼルと低温圧搾特殊油を重視する成熟した市場です。 EU グリーンディールに基づく持続可能性の義務により、低炭素加工におけるイノベーションが推進されています。この地域の市場価値は 2025 年に 715 億 9,000 万米ドルとなり、CAGR 成長率は 4.24% になると予想されています。

北米

北米は、先進的な加工インフラと米国中西部の好調な大豆生産に支えられ、3番目に大きなシェアを占めました。米国は地域の加工生産高の 76.01% を占めました。

南アメリカ

ブラジルとアルゼンチンが主導する南米は、大豆油とミールの世界的な加工と輸出拠点としての役割を強化し続けており、世界の貿易の流れに大きく貢献している。この地域は2025年から2032年のCAGRが5.49%と高い成長の可能性があると言われています。

中東とアフリカ

中東とアフリカは有望な成長の可能性を示しており、輸入食用油への依存を減らすためにエジプト、南アフリカ、アラブ首長国連邦の破砕工場に投資が行われています。

競争環境

主要な業界プレーヤー

処理能力と地理的範囲の拡大に重点を置く

市場は適度に統合された構造を示しており、主要なアグリビジネス企業と地域協同組合が処理能力を独占しています。企業は生産能力の拡大、技術の統合、持続可能性の認証に重点を置いています。市場の主要なプレーヤーには、Archer Daniels Midland Company、Bunge Limited、Cargill Incorporated、Wilmar International Limited、Louis Dreyfus Company などが含まれます。

その他の注目すべき市場影響力者には、Ag Processing Inc. (AGP)、COFCO International、Olam Agri などが含まれます。これらの企業は、種子の調達、破砕、精製、流通を含む統合ネットワークを運営しています。食品、飼料、バイオディーゼルのメーカーとの戦略的協力により、最終用途の多様化と市場の安定性が確保されます。

油糧種子加工市場の主要企業

|

ランク |

会社名 |

|

1 |

アーチャー・ダニエルズ・ミッドランド・カンパニー |

|

2 |

バンジリミテッド |

|

3 |

カーギル社 |

|

4 |

ウィルマー・インターナショナル・リミテッド |

|

5 |

ルイス・ドレフュス・カンパニー |

紹介されている主要な油糧種子加工会社のリスト:

- アーチャー ダニエルズ ミッドランド(ADM) (米国)

- バンジリミテッド(私たち。)

- カーギル社(私たち。)

- ルイス・ドレフュス・カンパニー(LDC) (オランダ)

- ウィルマー・インターナショナル・リミテッド(シンガポール)

- CHS社(米国)

- Ag Processing Inc (AGP) (米国)

- GrainCorp Limited (オーストラリア)

- オラム・アグリ(シンガポール)

- COFCO インターナショナル (スイス)

主要な産業の発展

- 2025 年 7 月:カーギルは、2025年下半期に開設予定のサスカチュワン州レジーナの新しいキャノーラ破砕施設のためにキャノーラを積極的に購入している。この新しい施設は年間100万トンのキャノーラの処理能力があり、食品、飼料、バイオ燃料市場をターゲットとしている。

- 2025 年 7 月:米国に本拠を置く油糧種子加工会社、AG Processing Inc.は、米国の新しい大豆破砕施設に7億ドルを投資した。この施設は地元経済に大きく貢献し、ネブラスカ州の大豆生産量の15%以上を使用することになる。

- 2024 年 9 月:全米油糧種子加工業者協会 (NOPA) は、会員企業である Scoular と共同で、米国に新しいデュアル油糧種子粉砕施設を開設しました。この新しい施設は、再生可能ディーゼルおよび燃料用の植物油を供給することで、成長する再生可能燃料市場をサポートしています。バイオディーゼル動物飼料用のタンパク質ミールを製造します。

- 2021 年 5 月:アメリカの多国籍食品加工会社であるアーチャー・ダニエルズ・ミッドランド・カンパニーは、米国に専用の大豆破砕プラントと精製所を建設しました。3億5,000万米ドルをかけてこの施設は、高度な自動化技術を使用して1日あたり15万ブッシェルの大豆を処理し、大豆油と大豆ミールの国内および世界市場へのアクセスを可能にします。

- 2021 年 4 月:ビテラは、サスカチュワン州レジーナに世界クラスのキャノーラ破砕施設を建設し、当初目標年間破砕能力は 250 万トンでした。このプロジェクトは、キャノーラ油とミールの生産増加を支援し、再生可能燃料生産のための原料を供給することを目的としています。

レポートの範囲

世界の油糧種子加工市場業界レポートは、市場を徹底的に分析し、世界の油糧種子加工市場の傾向、市場のダイナミクス、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、このレポートは世界の油糧種子加工市場分析に関する洞察も提供し、重要な加工業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.32% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

油糧種子の種類、製品、加工方法、最終用途、地域別 |

|

セグメンテーション |

油糧種子の種類別 · 大豆 · 菜種/キャノーラ · ひまわり · 綿実 · 落花生

|

|

製品別 ・ 油 · 食事/ケーキ |

|

|

プロセスタイプ別 · 機械 ・ 化学薬品 |

|

|

最終用途別 ・ 食べ物 ・ 餌 · 産業 |

|

|

地域別 · 北米(油糧種子の種類、製品、加工方法、最終用途、国別) • 米国(油糧種子の種類別) • カナダ(油糧種子の種類別) • メキシコ(油糧種子の種類別) · ヨーロッパ(油糧種子の種類、製品、加工方法、最終用途、国別) • ドイツ(油糧種子の種類別) • スペイン(油糧種子の種類別) • イタリア(油糧種子の種類別) • フランス(油糧種子の種類別) • 英国(油糧種子の種類別) • その他のヨーロッパ(油糧種子の種類別) · アジア太平洋地域(油糧種子の種類、製品、加工方法、最終用途、国別) • 中国(油糧種子の種類別) • 日本(油糧種子の種類別) • インド(油糧種子の種類別) • オーストラリア(油糧種子の種類別) • その他のアジア太平洋地域(油糧種子の種類別) · 南米(油糧種子の種類、製品、加工方法、最終用途、国別) • ブラジル(油糧種子の種類別) • アルゼンチン(油糧種子の種類別) • 南米のその他の地域(油糧種子の種類別) · 中東およびアフリカ(油糧種子の種類、製品、加工方法、最終用途、国別) • 南アフリカ(油糧種子の種類別) • UAE(油糧種子の種類別) • その他の中東およびアフリカ(油糧種子の種類別) |

よくある質問

Fortune Business Insightsによると、世界市場は2026年に3,549.3億米ドルであり、2034年までに5,375.1億米ドルに達すると予測されています。

世界市場は予測期間中に5.32%のCAGRで安定した成長を示すと予測されています。

製品タイプ別では、ミール/ケーキ部門が市場をリードしています。

アジア太平洋地域が最大の市場シェアを占めています。

食用油と植物ベースのタンパク質源の消費量の増加が、市場の成長を促進する重要な要因です。

Archer Daniels Midland Company、Bunge Limited、Cargill Incorporated、Wilmar International Limited、および Louis Dreyfus Company が市場の主要企業です。

バイオ燃料と再生可能化学物質の用途の拡大が業界を形成しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。