海軍砲市場規模、シェア及びロシア・ウクライナ戦争の影響分析:技術別(全自動式と半自動式)、口径別(50mm未満、50~100mm、100mm以上) プラットフォーム別(大型水上戦闘艦艇および小型水上戦闘艦艇)、構成部品別(砲塔システム、レーダーシステム、追尾システム、弾薬ドラム、その他)、地域別予測、2023-2030年海軍砲市場規模、シェア及びロシア・ウクライナ戦争の影響分析:技術別(全自動式と半自動式)、口径別(50mm未満、50~100mm、100mm以上) プラットフォーム別(大型水上戦闘艦艇および小型水上戦闘艦艇)、構成部品別(砲塔システム、レーダーシステム、追尾システム、弾薬ドラム、その他)、地域別予測、2026-2034年

主要市場インサイト

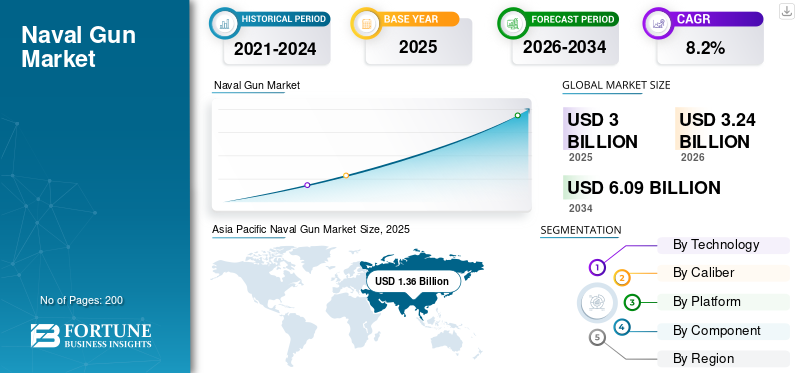

世界の艦砲市場規模は2025年に30億米ドルと評価された。市場は2026年の32億4,000万米ドルから2034年までに60億9,000万米ドルへ成長し、予測期間中に8.20%のCAGRを示すと予測されている。アジア太平洋地域は2025年に45.22%の市場シェアで海軍砲市場を支配した。

海軍の銃は、軍艦、小さなパトロール工芸品、攻撃工芸品などに取り付けられています。これらは、海軍戦争に使用され、海軍の銃撃支援(NGFS)、対空戦(AAW)の婚約、対海賊操作、およびその他の作戦など、海上および陸上戦争でのより専門的な役割が使用されています。

銃の主な利点は、あらゆる種類のターゲット(空中、海、沿岸のターゲット)に対する展開汎用性と短い反応時間(これは、驚きターゲットを巻き込むために非常に重要です)です。追加の大きな利点には、比較的小さな寸法と重量、実質的にあらゆる種類の地表船に適合する潜在的なモジュール式配置、およびエンゲージメントのデッドゾーンは含まれます。

中程度の口径の現在の進化、軽量、より速い火速度、高出力で弾薬長い範囲では、銃が多目的役割に利用されるようになりました。キヤノンマウントの重量は、技術が進行するにつれて減少し続け、火災率が増加し、世界の市場の成長をさらに触媒します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の艦砲市場インサイト

日本では、安全保障環境の変化と防衛力強化の取り組みが進む中、艦砲システムの高度化が重要なテーマとなっています。多くの関連企業や組織が、精密射撃能力の向上、射程拡大、運用効率の最適化を実現するために、先進的な火器管制技術や高度な材料技術の採用を進めています。グローバルで海洋防衛技術が進展する中、日本市場は、信頼性・即応性・安全性を重視した最新ソリューションを取り入れることで、海上防衛力の強化と将来に向けた戦略的価値の向上を図っています。

世界の海軍砲市場の概要

市場規模:

- 2025年の価値:30億米ドル

- 2026年の価値:32億4000万米ドル

- 2034年の予測価値:60億9000万米ドル、2026年から2034年までの年平均成長率(CAGR)は8.2%

市場占有率:

- アジア太平洋地域は2025年に45.22%で最大のシェアを占めた。

- 全自動セグメントは2025年までに6億2,120万ドルの収益を生み出すと予測されている

- 50~100mm口径セグメントが市場をリードし、予測期間中に最も急速に成長すると予想されています。

主な国別ハイライト:

- 日本:艦砲市場は2025年までに9,650万ドルに達すると予想

- 中国:予測期間中に28.6%の堅調なCAGRが見込まれる

- ヨーロッパは予測期間中に8.4%のCAGRで成長すると予想されています。

ロシア・ウクレーン戦争の影響

進行中のロシア - ウクレーンの紛争により、海軍の銃の需要が増加しました。

ロシアとウクライナの間の進行中の戦争は、さまざまな市場に大きな影響を与えています。紛争は、双方が海上能力を改善しようとしているため、現代の海軍タイプの銃を含む軍艦と関連する装備の需要を増加させました。

ロシアは黒海地域での海軍の存在を増やし、最近海軍艦隊や砲兵に多額の投資をしています。これには、既存の船舶の近代化と、新しい船舶の開発と展開が含まれます。たとえば、11月29日th、2022年、ロシアは、8口径のミサイルと高度な銃システムを備えた1隻の船を含む12の軍艦を黒海に配備しました。

さらに、ロシアは、ハイソニックミサイル、砲兵、およびそのような海軍船用の新しい技術と武器システムの開発に取り組んでいます。無人の水中車両。さらに、2020年7月、Rostecの懸念の子会社であるUralvagonzavodは、海軍船用の遠隔操作銃のAU-220M 57mm海洋バリアントを開発しました。さらに、2023年9月、ロシア軍は80年前の銃を利用していました。海兵隊員は、70歳の装甲トラクターを超えるウクライナの最前線に向かっていました。

また、紛争は海軍に悪影響を及ぼしました。国際社会と西側諸国によってロシアに課された制裁は、サプライチェーンに影響を与え、国の防衛産業に大きな影響を与えました。

海軍銃市場の動向

レーザーベースの武器と海軍大砲の統合は、市場で継続的な傾向です

さまざまな脅威に対処するための高エネルギーレーザー兵器の開発と採用は、高度な指示エネルギー技術の1つになりました。これらの武器は、ますます海軍装備に組み込まれるようになります。近年、複数の防衛メーカーとインテグレーターがレーザー兵器に関する研究を行っており、事業を拡大しています。

たとえば、2021年8月に、米国陸軍兵器関連の指示エネルギープログラムに関するCRSレポートによると、指示されたエネルギー兵器プログラムは発展途上段階にあり、米国海軍法(レーザー兵器システム)プログラムの継続的なテストが含まれています。

さらに、2023年9月、ドイツ海軍はレーザー兵器デモンストレーター(LWD)試験を完了しました。 MBDAとRheinmetallは、指示されたエネルギー兵器システムが前年に100を超えるテスト射撃を行う海上用途に使用されたことを実証しました。 LWDは、ますます要求の厳しいシナリオ、既存の運用条件下で、ほぼ1年間続いた6つの試験に基づいてさまざまなターゲットを備えた能力を実証しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍銃市場の成長要因

市場の成長を支援するための既存の海軍銃と弾薬のさまざまなアップグレード

既存の発電の海borne銃の能力は急速に減少しました。これにより、これらの問題に対処するためのコアアプローチの根本的な変化が発生しました。これは、航空機やミサイルからの高度な空気の脅威に取り組むことに制限を与えているためです。中程度の口径の開発と軽量、高速度、長距離弾薬の特徴により、Advanced Navy Gunsは複数の役割でアプリケーションを見つけました。

範囲の有効性の増加、より破壊的な発射体の改善、発火率の増加、武器の量の増加、および自動射撃制御など、船舶造影抗力射撃の改善は、海軍砲兵にとって有益です。

さらに、弾薬の進歩は、弾道ミサイルの脅威と戦うための費用対効果の高いソリューションを提供する可能性があります。たとえば、2023年3月に、米国国防総省とBAEシステムは、米軍とその同盟国の超高速発射体(HVP)に取り組んでいます。発射体は、既存または将来の武器システムの致死性とパフォーマンスを向上させ、開発コスト、生産コスト、および全体的な所有コストを削減する方法でテクノロジーを成長させることができます。上記の要因は、世界の海軍銃システム市場の成長を促進すると予想されています。

市場の成長を触媒するために、従来の銃よりも電磁(EM)レールガンの需要の増加

グローバルメーカーと研究機関は、電磁鉄道の開発のためのイニシアチブを取得しています。これらの手順は、致命的な効率を高め、副次的損害を低下させる非常に正確で高速な武器の必要性の増加に対処するために展開されています。精度と拡張範囲を特定するために過速度発射体を提供することにより、EM武器は海軍のストライキ作戦に革命をもたらす可能性があります。

さらに、主要なOEMとメーカーは、従来の化学推進剤ガンと比較して2000メートル以上の距離で銃弾の速度を銃口に加速するためのユニークで実用的な方法に焦点を当てており、電磁鉄道技術として知られています。たとえば、2023年9月に、中国海軍は非常に高い速度と精度で発射体を運ぶことができる非常に強力な電動鉄道銃を開発したと主張しました。時速435マイル(700キロメートル)の速度で、0.05秒未満で、武器は124キログラムの発射体を発射できます。

抑制要因

高い開発、銃のオーバーホールコスト、および新しいテクノロジーの導入により、市場の成長

市場の成長を妨げる可能性のある要素があります。これらの要因には、このタイプの銃システムの非効率性とその高開発コストが含まれます。さらに、銃の概念は、技術開発と海軍戦争の教義の変化の結果として変化し、船にとって不可欠な武器ではなくなりました。

銃の短縮範囲とより低い精度は、の開発により重要性が低下しましたレーダーテクノロジー、スマートミサイル、およびインテリジェントな弾薬。さらに、銃と弾薬の取り扱いの高コストは、海軍の運動の莫大なコストにつながります。たとえば、2019年4月、米国海軍によると、国は80マイル離れたターゲットを攻撃できる2つの巨大な大砲を装備した、最新かつ最も未来的な軍艦を委託しました。このサービスは、ショットあたり80万米ドル以上の費用がかかる過剰なコストを挙げて、銃の発射体を排除しています。

海軍銃市場セグメンテーション分析

技術分析による

養子縁組率の向上により、2022年に完全に自動銃セグメントが市場を支配しました

テクノロジーに基づいて、市場は完全に自動および半自動にセグメント化されています。

完全に自動セグメントは、2022年に最高の市場シェアを占めており、2023年から2030年にかけて最も急速に成長していると推定されています。この成長は、さまざまなアプリケーションの従来の銃や手動銃よりも完全に自動銃の需要の増加に起因しています。たとえば、2022年11月、レオナルドはインドネシアに、最新世代の海洋防衛システムであるマーリン40を提供しました。インドネシア海軍の高速パトロール船PC60と魚雷着陸船には、レオナルドの独立した視力イロスバリアント40 mmタレットが装着されます。完全自動セグメントは、2025年までに6億2,120万米ドルの収益を生み出すと予測されています。

半自動セグメントは、過去の期間に海軍船の既存の艦隊のほとんどが半自動銃を搭載しているため、中程度の市場シェアを保持しています。さらに、半自動銃の採用は、体重が少なく、サイズが少ないため、小さな地表戦闘員、パトロールまたは救助船、攻撃工芸品などで増加しています。

口径分析による

50-100 mmセグメントが大規模な弾薬の採用の増加により市場を支配しました

口径に基づいて、市場は50 mm、50〜100 mm未満、100 mm以上にセグメント化されています。

50〜100 mmセグメントは2022年に最高のシェアを保持していました。さらに、このセグメントは予測期間中に最も急速に成長しているセグメントになると予想されます。需要の増加と大規模な弾薬の大規模な弾薬の大幅な採用は、セグメントの成長を促進しています。さらに、鎧の穴を開ける、激しい爆発などの弾薬における技術の進歩の増加は、前進海軍銃のための新しい戦争最先端の弾薬の採用を養います。たとえば、2022年7月、エジプトはフランスで作られた4つのGowind Frigatesのために超高速76mm銃を受け取りました。イタリアはこれらの超高速76mm銃を供給しています。

上記の100 mmセグメントは、予測期間中に顕著な成長を目撃すると推定されています。この成長は、駆逐艦、フリゲート艦、巡洋艦などの大型銃と大型および中船の弾薬に対する需要の高まりに起因しています。たとえば、Sipriデータベースによると、イタリアは2022年にドイツで生産された4つのF-125フリゲート艦に127/64LW 127mm銃を提供しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム分析による

大規模な地表戦闘員セグメントは、新興経済国の先住民族の製造の増加により、市場を支配しています

プラットフォームに基づいて、市場は大規模な表面戦闘員と小さな表面戦闘員に分類されます。

大規模な表面戦闘員セグメントは、巡洋艦、駆逐艦、フリゲート艦、水陸両用および鉱山の対抗船などの海軍船をカバーしています。このセグメントは、予測期間中に最も急成長しているセグメントであり、最大の市場シェアを保持することが期待されています。致命的で技術的に堅牢な船に対する新たな要求として、新興国は国内に焦点を当てています造船、これは、将来のセグメントの成長を促進すると予想されています。たとえば、2023年2月、米国国防総省は、新しいタイプの駆逐艦を設計および概念化するために、Shipbuilder Gibbs&Coxに契約を授与しました。その作業は主にDDG(X)プログラムのサポートに焦点を当てており、船舶には次世代のガイドミサイル駆逐艦、およびその他の新しい船の概念、およびより広範な米国の一部としての実現可能性調査が装備されます。

新興国が次世代技術との小さな海軍艦隊の近代化とアップグレードに焦点を当てているため、小さな地表戦闘員セグメントは適度に成長しています。小さな表面の下、戦闘員、コルベット、パトロールクラフト容器、高速攻撃工芸品、その他が覆われています。たとえば、2023年6月、Austal Australiaは5番目のケープクラスの高度なパトロールボート(ECCPB)をオーストラリア海軍(RAN)に届けました。 58メートルのアルミニウムモノハルパトロール船は、2020年5月の初めからオーストラリア海軍に届けられた8隻の船の5番目です。船には、30mmの大砲、12.7mmの機関銃、7.62mmの機関銃が装備されています。

コンポーネント分析による

レーダーシステムセグメントは、長期にわたる自動処理検出により支配的でした

コンポーネントによって、市場はタレットシステム、レーダーシステム、追跡システム、弾薬ドラムなどに分類されます。

レーダーシステムセグメントは、2022年に世界市場シェアを支配しました。脅威の監視と検出のための技術的に高度なレーダーの採用の拡大は、セグメント成長を促進することが予想されます。たとえば、2022年8月に、BAE SystemsはMK 45 127mm(5インチ)銃のアップグレードバージョンを導入しました。この銃は新しいものです戦闘管理システム、シーイーグルFCEOシステム、および職人レーダー。

追跡システムセグメントは、予測期間中(2023-2030)に最も急成長しているセグメントと推定されています。空気または表面のターゲットを正確に追跡し、武器の照準点を予測するために必要なターゲットデータを生成し、ターゲットを巻き込むことについての意識の高まりは、市場の成長を触媒します。たとえば、2021年10月に、BAE Systemsは、米国海軍のConstellation Class Frigatesに完全に自動的に57 mm Hkt 110の海洋銃を設置する契約を獲得しました。 Constellationクラスに最適なデッキガンは、Bofors 57 Mk 3として国際的に知られているMK 110ガンシステムです。これは、いくつかのタイプのラウンドを必要とせずに、空気、表面、または地面の脅威を効果的に扱うことができる多重ミッションの中産の船上の武器です。タレットシステムセグメントは、2025年に23%のシェアを保有すると予想されています。

地域の洞察

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカに分割されています。

Asia Pacific Naval Gun Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は最高の市場シェアを保持しており、野心的な近代化プログラムを受けているため、予測期間中に最も急速に成長しているCAGRと推定され、大量および大口径の銃の獲得、成長する先住民の生産などが増加しています。アジア地域の市場は、遠隔兵器、レーザー武器の統合、自動化の改善など、技術革新の急増を目の当たりにしています。さらに、ターゲットの獲得を強化するための人工知能の統合による遠隔兵器システムの採用の増加は、予測期間中の地域市場の成長を推進しています。

- 日本の海軍銃市場は、2025年までに9650万米ドルに達すると予想されています。

- 中国は、予測期間中に28.6%の強いCAGRを目撃すると予測されています。

北米は、2023年から2030年までの予測期間中に大幅な成長を示すと推定されています。この地域の急速な成長は、海軍船と海軍兵器システムの調達と海軍の強化への最も高い支出に起因する可能性があります。 2021年10月、BAEシステムは、米国海軍との契約に署名され、2つのMK 110をUSS星座(FFG 62)およびUSS議会(FFG 63)に配信するための技術サポートと呼びかけが含まれています。新しいコンステレーションクラスのマルチミッションMK 110ガンシステムは、Bofors 57 Mk 3として国際的に知られており、Constellationクラスに最適なデッキガンです。

ヨーロッパ地域は、2番目に速い成長地域であると推定されています。フランス、英国のロシア、イタリアなどの国々は、このタイプの銃と船のリハビリテーションプログラムに焦点を当てています。欧州防衛庁(EDA)などの組織を通じて、コラボレーションプログラムや共同調達イニシアチブが市場のダイナミクスを推進しています。さらに、ロシア/ウクライナ間の継続的な紛争は、この地域全体の海軍のためにこの地域でより多くの機会を生み出すでしょう。したがって、ヨーロッパの市場シェアは、予測期間中に大幅に成長すると予想されています。

- ヨーロッパは、予測期間中に8.4%のCAGRで成長すると予想されています。

地域内の地政学的な緊張と領土紛争の増加により、中東およびアフリカ地域の海軍銃と関連装置に対する大きな需要が促進されます。国は海軍艦隊をアップグレードして海岸線を守り、地域全体の海上国境を確保することに投資しています。この地域の多くの海軍は、古い銃をより新しく洗練された西洋システムに置き換える近代化プログラムを受けています。さらに、高度な火災制御システムとの範囲の増加、精度、火災率の広告統合などの機能に焦点を当てることは、予測期間中の地域の成長を触媒しています。

ラテンアメリカの海軍銃市場は、地域のセキュリティ上の懸念、地元の生産に焦点を当て、防衛予算の増加に焦点を当てた予測期間に中程度の成長を遂げています。ブラジル、チリ、コロンビアなどの国々は、海軍艦隊を積極的に近代化し、古い銃と老化した銃を新しい高度なシステムに置き換えています。領土での違法な活動に関する懸念は、パトロールボートと沿岸防衛のためのより小さな口径の銃への投資を推進しています。

主要業界のプレーヤー

大手企業は、ビジネス拡大に焦点を当てるために合併と買収戦略を展開します

市場は、海軍兵器の開発に関与している主要なプレーヤーが数人しかいないため、統合されています。オリジナルの機器メーカー(OEM)は、銃に高度な技術を導入し、先住民族の海軍兵器と機器に焦点を当て、市場の成長を促進しています。 Rheinmetall AG、Leonardo S.P.A.、Bharat Heavy Electricals Limited(BHEL)、Thales Group、およびBAE Systemsは、2022年の主要なプレーヤーの一部でした。たとえば、2022年3月に、Rheinmetallは、イタリア市場への長期的なコミットメントの一環として、レオナルドのOto-Melara部門の株式を購入することを検討します。

トップ海軍銃会社のリスト:

- BAE Systems PLC(英国)

- Bharat Heavy Electricals Limited(BHEL)(インド)

- レオナルドS.P.A.(イタリア)

- ロッキードマーティンコーポレーション(私たち。)

- MBDA(フランス)

- Northrop Grumman Corporation(米国)

- Raytheon Technologies Corporation(私たち。)

- Rheinmetall AG(私たち。)

- Saab AB(スウェーデン)

- Thales Group(フランス)

主要な業界開発:

- 2023年11月 - 国防省は、購入(インド)カテゴリに基づくインド海軍の16のアップグレードされたスーパーラピッドファイヤーガンマウント(SRGM)および関連する機器/アクセサリーを調達するために、M/S Bharat Heavy Electricals Limited(BHEL)に契約を授与しました。 Haridwar施設でM/S BHELによって製造されたSRGMの改善は、持続的な速度と高い精度を提供する中程度のミサイル/航空機ポイント防衛兵器システムです。

- 2023年11月 - Mkeは、最初の国内生産された76mm銃をトルコ海軍に届けました。トルコの防衛当局とMKEによって署名された契約には、76mmの銃を備えたMYLGEMプロジェクトの船6、7、および8(I-Class Frigates 2、3、4)の装備も含まれていました。契約に署名した後、MKEはプロジェクト計画に従って生産を開始しました。

- 2023年11月 - トルコ国防省は、最初のアップグレードされたBarbaros-Class(Meko 200TN)フリゲートであるTCG Orucreis(F-245)がマルマラ海で最初のテストを開始したことを発表しました。バルバロスクラスのフリゲート艦である船は、中年にアップグレードされてから初めて海に入っていました。アセルサンの停止25 mmのリモート制御安定化された海軍銃システムが船に取り付けられています。

- 2023年2月-Bae Systems、Inc。は、英国海軍のタイプ26フリゲート艦に5つのMK 45海事間接消防システム(MIF)を装備する契約を授与されました。このシステムは、62口径の5インチMK 45 MOD 4Aガンシステムと、完全に自動弾薬処理システム「AHS」を組み合わせています。契約の総額は約2億1,900万米ドルでした。

- 2022年6月 - 警察と沿岸警備隊(PCG)は、シンガポールの海域での脅威に対処する能力を強化するために、3種類のパトロール船を改装しました。これらは古いモデルを置き換え、シンガポールの海岸線を守るパトロール艦隊の一部を形成します。新しいPTクラスのパトロールボートには、安定した銃システムが装備されているため、警官は追跡中に敵のターゲットをより正確に傍受できます。

報告報告

市場調査レポートは、詳細な市場分析を提供します。大手企業、サプライチェーン分析、さまざまなプラットフォーム、システム、海軍大砲のアプリケーションなどの重要な側面に焦点を当てています。これに加えて、レポートはグローバルな市場動向に関する洞察を提供し、主要な業界の開発と市場の規模を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.2% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジー別

|

|

キャリバー

|

|

|

プラットフォーム別

|

|

|

コンポーネント別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の艦砲市場規模は2025年に30億米ドルと評価され、2034年までに60億9000万米ドルに達すると予測されています。

市場は8.2%のCAGRを記録し、予測期間(2026〜2034年)にわたって着実な成長を示すでしょう。

地政学的な緊張の高まり、海軍近代化プログラム、および防衛支出の増加は、重要な成長要因です。

2025年には、中国、インド、韓国などの国々が主導し、アジア太平洋地域が最大の市場シェアを占めました。

海軍銃は、主に対空、表面から表面、および海岸砲撃作業に使用されます。

自動化、電気光学的追跡、レーザー誘導ターゲティングの統合は、最新の海軍銃システムを変換しています。

海軍銃は通常、小(最大76 mm)から中程度(76〜130 mm)、大口径システム(130 mmを超える)までの範囲です。

駆逐艦、フリゲート艦、コルベット、沖合のパトロール船は、海軍銃を備えた主要なプラットフォームです。

大企業には、BAE Systems、Leonardo、Rheinmetall AG、Northrop Grummanが含まれます

この紛争により、防衛支出が加速し、高度な海軍兵器システムの世界的に調達されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート