魚雷市場規模、シェア、業界分析、重量別(重量魚雷と軽量魚雷)、発射プラットフォーム別(空中発射型、水上発射型、水中発射型)、推進方式別(電気推進型と従来型推進型)、地域別予測、2026~2034年

魚雷の市場規模

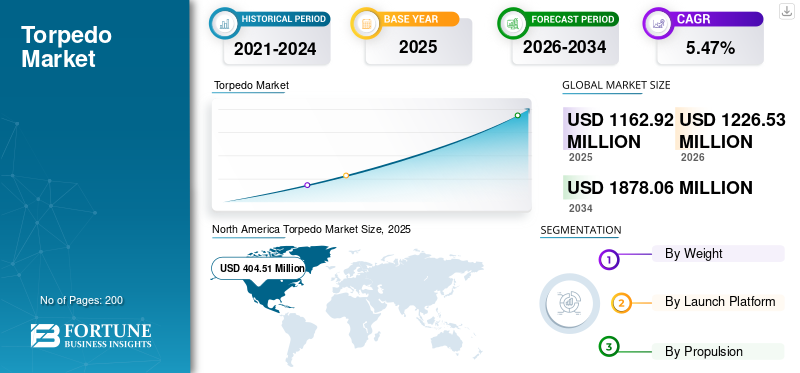

世界の魚雷市場規模は2025年に11億6,292万米ドルと評価され、2026年の12億2,653万米ドルから2034年には18億7,806万米ドルに増加すると予測されており、2026年から2034年の間に5.47%のCAGRで成長する見込みです。北米は2025年に34.78%の市場シェアで魚雷市場を支配しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の魚雷市場インサイト

日本では、安全保障環境の変化に伴い、高度な水中防衛技術への関心が一段と高まっています。魚雷分野でも、精密性・探知能力・自律制御などの技術革新が進み、海洋防衛体制の強化に向けた重要な検討領域となっています。グローバルな技術動向が加速する中、日本の組織にとっては、先端的な水中兵器システムを取り入れ、信頼性・戦略的優位性・運用効率を高めるための重要な機会が広がっています。

グローバルな魚雷市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:11億6,292万米ドル

- 2026年の市場規模:12億2,653万米ドル

- 2034年予測市場規模:1億87806万米ドル

- CAGR: 2026年から2034年にかけて5.47%

市場占有率:

- 北米は、高度な海軍近代化プログラムと米国海軍による大量調達により、2025年に34.78%のシェアを獲得し、魚雷市場を支配しました。

- 重量では、ヘビー級の魚雷セグメントは、潜水艦からの戦闘能力の強化に対する需要の増加により、2021年に最大のシェアを保持していました。

重要な国のハイライト:

- 米国:高防衛支出と海軍近代化は、電気推進システムを含む魚雷の大幅な調達を推進しています。米国は、2021年に海軍部隊を強化するために2117億米ドルを割り当てました。

- インド:2022〜23年度に海軍の防衛予算は44.53%増加し、DRDOによる超音波ミサイル補助魚雷(SMAT)などの先住民系システムの開発を支援しました。

- ロシア:反潜水艦戦のために14メートルの無人の魚雷を運ぶ船を開発し、大規模な水中破壊能力でポセイドンの核魚雷を前進させています。

- ポーランド:地域の脅威に対応して、技術近代化計画(TMP)2021–2035を更新し、現代の魚雷システムへの投資の増加を行いました。

- 中国:国境の緊張の中で継続的な海軍の拡大は、魚雷装備の潜水艦と地表容器の需要を促進しています。

魚雷の市場動向

グローバルな景観を再構築するためのロボット魚雷容器の開発

ロボットの魚雷を運ぶ容器は、遠くの水域と北極緯度の敵の潜水艦を自動的に検出して排除できます。ロボットボートは自動的に操作し、小さなチームによって制御され、最も先進的な施設またはこれらのドローンを運ぶ船のパイロットによってリモートで制御されます。船は35 km/hr以上の速度を持ち、最大3日間給油することなく動作し、2つの電気魚雷があると言われています。例えば、

- 2022年1月、ロシアの防衛産業は、ロシア海軍が反サブマリン戦(ASW)能力を高め、強化するために設計および開発されていると伝えられている14mの長さのロボット船に取り組んでいると発表しました。

- 北米では、2020年の3億1,590万米ドルから2021年には326.9百万米ドルに魚雷市場の成長が目撃されました。

魚雷は、敵への攻撃のメカニズムの形として海軍戦で使用される武器化されたシステムとして考案された海です。それは自己動揺して独立した水没した武器であり、飛行機を含むさまざまな段階から非常によく払われるかもしれません。ボート、ミサイル、または潜水艦。主に3つのユニットが含まれています。推進システム、爆発物、およびガイド付きシステム。魚雷推進システムはシステムを駆動するために利用されますが、ガイド付きシステムは魚雷がターゲットの位置に到達するのを助けます。ターゲットの位置に達すると、ターゲットに対する魚雷の衝突により、爆発が発生します。したがって、海洋国境紛争と海洋貿易の増加は、反潜水艦と高度な武器統合海軍船の採用の拡大に貢献しており、予測期間中に魚雷市場の成長を後押しすることを予見しています。

防衛組織は、研究開発活動の予算を増やすことにより、海軍セクター向けの高度な武器ソリューションの開発に焦点を当てています。たとえば、2021年に、インド国防省は国防予算を10%の年率10%増加させて、国の防衛能力を改善しました。海軍は最大の利益を得ています。 2022-23年度、インド海軍の資本予算は44.53%増加しました。防衛省によると、このブーストは、新しいプラットフォームを取得し、運用と戦略的インフラストラクチャを確立し、重要な能力のギャップを拡大し、将来の準備が整った海上部隊を構築するために使用されます。

同様に、2021年2月、海軍の予算は2022-2023年度に44.53%上昇しました。防衛省は、新しいプラットフォームを見つけること、雇用と戦略的インフラストラクチャの作成、重要なスキルのギャップを締め切り、効率的な海軍の将来のための信頼できる海上能力の構築に焦点を当てると述べました。別の同様の例では、米国国防総省は、2021年に海軍の開発のために2117億米ドルを割り当てました。

市場への戦争の影響

市場の成長を促進するための戦争の中での高度な魚雷の導入

国境の紛争により、ロシアとウクライナの間の進行中の戦争は、魚雷、フリゲート艦、潜水艦など、軍事および海軍の製品に対する突然の需要につながりました。ロシアやウクライナの紛争や中国と台湾、インド、中国の国境紛争など、世界中のこれらの戦争危機は、インド、米国、中国、ロシアを含む国の軍事予算を突然引き上げました。ウクライナとロシアの間の戦争は、防衛および商業航空セクターのためのサプライチェーンを混乱させました。さらに、ロシアのウクライナ侵攻は、ウクライナ、ベラルーシ、ロシアと国境を共有するポーランドに新しい地理戦略的状況を生み出しました。攻撃は地域のセキュリティエリアに損害を与え、ポーランド軍(PAF)の近代化に直接的な結果をもたらします。これにより、ポーランド軍(PAF)は現在の軍事兵器と能力を更新し、市場の成長を促進しました。例えば、

- 2022年2月、ポーランド軍(PAF)は、2019年に発表され、約2,000の近代化プログラムをカバーする野心的な技術近代化計画(TMP)2021–35を更新することを決定しました。

高い市場の成長は、世界中の国と戦争状況の間の紛争の増加によるものです。世界中の防衛組織は、海軍の能力を高めるためにより多くを費やしています。

たとえば、ロシアは海軍を強化しており、いかなる手段でも攻撃に備えています。この要因により、国は海底での核能力を強化するようになり、緊急時に支援するために魚雷を継続的に進めています。例えば、

- ロシアのポセイドン核魚雷は、産業と貿易において重要な役割を果たしている大規模な港湾都市を破壊するための核兵器です。ポセイドンは、海底にある巨大な魚雷であり、停止することを不可能にすることができます。さらに、核ペイロードを支持して、従来の高爆発性弾頭を放棄します。

一方、ロシアの侵略は、他の国の防衛プログラムを妨害し、軍事装備調達を遅らせています。この遅延の背後にある主な理由は、ヨーロッパ地域での進行中の紛争によるロジスティックサポートと不適切なコミュニケーションの混乱です。例えば、

- ロシア・ウクレーンの紛争は、インドの待望のdefexpo 2022を遅らせました。国防省(MOD)は、参加者との物流上の問題のためにこのイベントを延期しました。博覧会の主な魅力は、潜水艦、武器、魚雷などの革新的なソリューションに最先端の技術を展示するため、フランスの海軍グループでした。同社は、核動力のある潜水艦を建設するというインドのビジョンの主要なプレーヤーです。

運転要因

市場の成長を促進するために、近隣諸国間の海事国境紛争の増加

発展途上国の政府と世界中のテロ活動の間での紛争の高まりは、世界中の魚雷の採用の拡大に貢献します。テロ活動の増加に伴い、ヨーロッパとアジア太平洋地域の国の国境警備に関連する懸念は大幅に提起されています。したがって、海洋国境の安全と海洋ミッションの能力を向上させるために、発展途上国の政府は海軍船、潜水艦、海事の発展に焦点を当てていますヘリコプター魚雷で武装しています。国は、市場の成長もサポートする新しい機能をテストしています。例えば、

- 2021年12月、防衛研究開発機関(DRDO)インドは、アブドゥルカラム島からスーパーソニックミサイル支援魚雷システム(SMAT)の発売に成功したと発表しました。操作中、提案された距離の全範囲が正常に実証されました。このシステムは、標準範囲を超える潜水艦と戦う能力を向上させるように設計されています

市場の成長を促進するための防衛予算の増加により、海軍船の調達の増加

米国、インド、中国などの主要な経済における防衛予算の上昇により、改善された誘導システムと推進技術を備えた高度な魚雷の採用が増加しました。海軍ソリューションの近代化と開発のために、かなりの量の防衛予算が割り当てられています。この要因により、海洋国境を保護するために、フリゲート艦、駆逐艦、潜水艦などの新しい海軍船の調達がさらに増加しました。この要因は、業界の予測期間中に魚雷の需要を促進します。例えば、

- 2022年2月、Damen Navalは、F126プロジェクトをサポートするためにMK 41垂直発射システムのためにロッキードマーティンを契約しました。このようにして、ロッキード・マーティンは、新しいドイツ海軍フリゲート艦の建設を強く支援します。最初の船は2028年にドイツ海軍に届ける予定です。

- 2022年1月、ロシアの防衛産業の情報筋によると、ロシア海軍のために14mの無人の魚雷を運ぶ船が開発され、反潜水艦戦争能力を強化しました。この魚雷を運ぶ船は、敵の潜水艦を自律的に排除および検出することができます。

抑制要因

市場の成長を妨げるために、潜水艦でのサイバー攻撃の増加と弾道ミサイルの展開

戦争と採用の変化する性質 物事のインターネット(IoT) および人工知能(ai)テクノロジー海事産業では、サイバー攻撃の脅威を高めます。これらの要因は、予測期間中に市場の成長を妨げる可能性があります。魚雷は、場所が固定されたらターゲットに発射できる自己ガイドの武器です。ガイド付きシステムにアクセスすることにより、ターゲットへのパスを変更できます。さらに、これらの潜水艦は魚雷からの攻撃の影響を受けないため、ミサイルで保護された潜水艦の開発に焦点を当てていることは、市場の成長を妨げると予想されます。

セグメンテーション

重量分析による

ヘビー級の魚雷セグメントは、戦闘能力を高めるための需要の増加とともに2021年に最大のシェアを保持しました

重量に基づいて、市場はヘビー級で軽量の魚雷に分類されます。ヘビー級セグメントは2021年に市場を支配しました。ヘビー級の利用は、海軍の戦闘ミッション能力の改善に役立つため、上昇しています。アジア太平洋地域のいくつかの国でのヘビー級の調達の増加は、市場の成長を支援します。ヘビー級セグメントは、潜水艦魚雷チューブから発射されることを目的としています。インドに拠点を置くBharat Dynamics LimitedおよびDRDOの海軍科学および技術研究所は、インド海軍のための新しいヘビー級反潜水艦魚雷を開発しました。 2020年3月、パリに本社を置く海軍グループは、新しいヘビー級魚雷F21の最初のバッチをフランス海軍とブラジル海軍に届けたと発表しました。

起動プラットフォーム分析により

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメントで大きな成長を示すための水の根拠のある魚雷

打ち上げプラットフォームの観点から、この市場は表面発射、空中発射、水中発射に分割されています。潜水艦から発売された魚雷は、「水中発射プラットフォーム」セグメントに分類されます。地表容器から放出される魚雷は、表面発射プラットフォームセグメントの下に分類されます。水中発売されたプラットフォームと表面船が発売されたプラットフォームも、海底発売プラットフォームと見なされます。エアローンチされたセグメントは、2021年に8%のシェアを保有すると予想されます。

表面発売のプラットフォームセグメントは、支配的な魚雷の市場シェアを保持していました。この大きなシェアは、世界中の地表海軍船の購入の増加に起因しています。地表の海軍船の船には、魚雷を海に放出するチューブがあります。マーク32オーシャンプロペラされたトリプルトルピーチューブ(TTT)ランチャーにより、駆逐艦と巡洋艦は反潜水艦の闘争にすぐに参加でき、潜水艦を潜水艦を覗き込んで、音響ホーミング魚雷を覗き込んでいます。マーク32は空気圧排出ガジェットを利用して、硬化船から海に遠く離れて魚雷を届けます。

推進分析による

電気船の足音の上昇により、より速い速度で成長する電気推進セグメント

推進に基づいて、この市場は電気推進と従来の推進にセグメント化されています。電気推進セグメントは、業界の予測期間中に最速の成長率で上昇すると予想されます。この成長は、需要の高まりに起因しています電気船。電気推進システムは、高速で前進するために魚雷にエネルギーを供給する電気モーターとバッテリーで構成されています。電気推進力は、高い推力、低振動、およびより多くの速度を提供します。電気推進システムに関連するこれらの利点は、今後数年間の製品需要の増加に貢献します。

地域の洞察

North America Torpedo Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理に関しては、この市場は北米、ヨーロッパ、アジア太平洋、および世界に分かれています。北米は2021年に3億2690万米ドルの市場価値を保持していました。米海軍は、過去数年間にいくつかの高度な海軍システムを調達しました。最近の技術の進歩と、新しい船舶の調達に対する米国政府からの投資の増加は、北米の市場の成長を支援します。

アジア太平洋地域は、予測期間中に市場で最速の成長を目撃すると予測されています。この成長は、インドと中国の海軍能力の強化に焦点を当てていることに起因しています。近隣諸国間の紛争と緊張が高まっているため、これらの国の政府は、海事の安全と運営を改善するために、高度な船と潜水艦を備えた魚雷の調達に焦点を当てています。 2021年2月、インドの造船所は、将来の地上船および潜水艦プログラムのために海軍グループと話し合っていると発表しました。

ヨーロッパの市場は、2021年に市場で2番目に大きいシェアを占めています。これは、高度な海軍船の配達の増加と、BAE Systems PLC、Atlas Electronik GmbH、Saab AB、Leonardo S.P.A.、および海軍グループなどのいくつかの重要なプレーヤーの存在によるものです。さらに、ロシアとウクライナの間の紛争の上昇により、高度な武器システムの開発が増加し、予測期間中の市場の成長を促進しています。たとえば、ロシア海軍は長距離の核動力魚雷の開発を開始しました。この核武装の魚雷の裁判は、2018年12月にすでに開始されており、2027年に配達が予定されています。

残りの世界は、今後数年間で大幅な成長率を目撃すると予測されています。ペルシャ湾などの主要な海路にわたる海上国境紛争と対海賊対策の増加。その上、ブラジルは新しい潜水艦の発展につながりました。

主要業界のプレーヤー

大企業は最先端のテクノロジーの革新に焦点を当てています

Raytheon Technologies Corporation、Naval Group、BAE Systems PLC、Bharat Dynamics Limited、Lockheed Martin Corporationなど、グローバル市場の主要なプレーヤーは、海軍事業のための最先端のテクノロジーを開発しています。海軍グループは、新しいヘビー級魚雷F21を設計および開発しました。これは、従来のF17を置き換えることを目的としています。この新しく開発されたF21はよりアジャイルで、高度なセルフガイドモード、高度な音響対策、高耐久性、速度を提供します。さらに、主要なプレーヤーは、世界的な存在感の拡大、世界中の海軍との長期契約を締結し、世界市場での地位を維持するための主要な英国および米国政府企業とのコラボレーションに焦点を当てるなど、他のいくつかの戦略を採用しています。

プロファイルされた主要企業のリスト:

- アセルサンとして(七面鳥)

- Atlas Elektronik GmbH(ドイツ)

- BAE Systems Plc(英国)

- Bharat Dynamics Limited(インド)

- Honeywell International Inc.(米国)

- レオナルドS.P.A. (イタリア)

- ロッキードマーティンコーポレーション(米国)

- 海軍グループ(フランス)

- Northrop Grumman Corporation(米国)

- Raytheon Technologies Corporation(私たち。)

- Rosoboronexport(ロシア)

- Saab AB(スウェーデン)

- Sechan Electronics Inc.(米国)

主要な業界開発:

- 2022年1月 - パキスタン防衛省は、インド海軍の急速な拡大を「チェック」するために、致命的なトルコの魚雷の対策システムを取得する準備ができていると発表しました。アセルサンによると、パキスタン海軍のアゴスタ90Bクラスの潜水艦のためのザルガナの魚雷の対策システムは、標準的な工場受け入れテストに合格しています。

- 2020年2月-Lockheed Martinは、/sqq-89a(v)15の反submarine戦争(ASW)および地表軍艦のための抗製作者システムを構築するために5950万米ドル相当の契約を授与されました。 AN/SQQ-89A(v)15 Surface Warships用の15海底戦闘システムは、水中接点を検索、検出、分類、ローカライズ、追跡するように特別に設計されています。

報告報告

グローバル市場調査レポートは、詳細な市場分析を提供し、大手企業、製品タイプ、主要な製品アプリケーションなどの重要な要因に焦点を当てています。これとは別に、レポートは市場動向に関する詳細を提供し、重要なセクターの開発を強調しています。さらに、このレポートは、近年市場の成長に貢献している多くの要因をカバーしています。このレポートは、市場のすべての主要なプレーヤーの競争力のあるランドスケープと企業プロファイルもカバーしています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

重量別

|

|

起動プラットフォーム別

|

|

|

推進力によって

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には11億6,292万米ドルで、2034年までに1億8,7806万米ドルに達すると予測されています。

市場は、2026 - 2034年の予測期間中に5.47%の安定したCAGRを示します。

電気推進セグメントは、予測期間中に市場をリードすると予想されます。

Raytheon Technologies Corporation RTXは、世界市場の大手プレーヤーです。

北米は2025年に市場シェアを支配しました

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。