消化器治療薬の市場規模、シェアおよび業界分析、製品タイプ別(低分子/従来型医薬品および生物製剤およびバイオシミラー)、治療タイプ別(酸抑制療法{プロトンポンプ阻害剤(PPI)およびその他)、標的療法{抗体、JAK阻害剤およびその他}、抗炎症薬および免疫調節薬、抗生物質、制吐薬、運動促進剤および分泌促進薬など)、投与経路別(経口、非経口、その他)、年齢層別(小児科および成人)、用途別、流通チャネル別、地域予測、2026~2034年

胃腸薬市場の概要

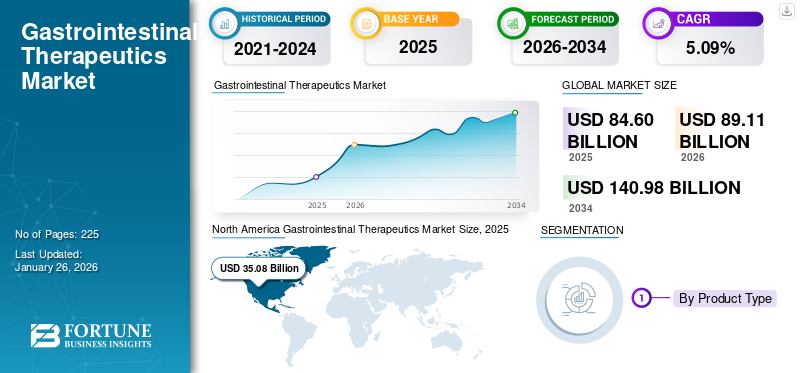

世界の消化器治療薬市場規模は2025年に806億米ドルと評価された。市場は2026年の891億1000万米ドルから2034年までに1409億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.09%を示すと予測されている。北米は2025年に42.32%の市場シェアを占め、消化器治療薬市場を支配した。

胃腸治療薬には、消化管に影響を与えるさまざまな症状の治療が含まれます。これらの治療法には、制酸薬、下痢止め、酸を減らすためのプロトンポンプ阻害薬(PPI)などの薬物療法のほか、クローン病や潰瘍性大腸炎などの炎症性腸疾患(IBD)に対する生物学的製剤が含まれます。市場の上昇軌道は、消化器疾患の有病率の増加、パイプライン治療における研究と革新などのいくつかの要因に起因すると考えられます。

さらに、この市場には、アボット、ファイザー、ジョンソン・エンド・ジョンソン、バイエル AG などのいくつかの主要企業が含まれています。幅広い製品ポートフォリオと強力な地理的拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の消化器系治療薬市場インサイト

日本の消化器系治療薬市場は、生活習慣の変化や高齢化の進行に伴い、慢性胃腸疾患や炎症性腸疾患などの患者数が増加していることから、安定した需要が続いています。特に、胃食道逆流症、潰瘍性大腸炎、クローン病といった疾患に対する治療選択肢の高度化が進んでおり、プロトンポンプ阻害薬、生物学的製剤、免疫調整薬など革新的な薬剤の採用が拡大しています。また、日本の医療制度における厳格な品質基準や薬価制度の影響から、効果・安全性・コストバランスを重視した製品が求められる傾向にあります。さらに、研究開発投資の活性化と国際的な共同開発の増加により、次世代の消化器系治療薬への期待が高まっています。こうした動向を踏まえた提案は、日本市場での信頼向上と新たな成長機会につながります。

市場ダイナミクス

市場の推進力

胃腸疾患の有病率の増加が市場の成長を促進

市場の重要な成長原動力の 1 つは、胃腸疾患の有病率の増加です。座りっぱなしのライフスタイル、食習慣の変化、アルコール摂取量の増加、ストレスレベルなどの要因が、世界的にこれらの障害の負担を増大させる大きな原因となっています。消化器疾患の負担が増大しているため、より健康的なライフスタイルを促進し、食事パターンに対処し、影響を受ける人々への支援を提供するための公衆衛生政策に一層重点を置く必要があります。患者層の拡大により、効果的な治療の必要性が高まるとともに、高度な診断や内視鏡処置の導入が促進されています。その結果、医薬品企業は新しい治療法を開発するための研究開発投資を強化しており、それによって世界全体の消化器治療薬市場の成長を推進しています。

- たとえば、2023 年 6 月にクローン病・大腸炎財団が発表したデータによると、IBD に苦しむアメリカ人の数は 160 万人から 310 万人です。

市場の制約

市場拡大を制限する先進的治療薬の高コスト

先進的な治療薬の高コストは、世界市場の成長を抑制する要因の1つです。標的療法や先進的な生物学的製剤などの革新的な治療法には高度な研究開発が必要であり、その結果、これらの治療費は高額になります。これらの製品は価格が高いため、特に低所得国および中所得国では、多くの患者にとって手の届かないものになっています。いくつかの発展途上市場では適切な保険が適用されていないため、さらに経済的負担が生じています。その結果、多くの患者と医療提供者は、安価ではあるものの重篤な症状に対する効果が低いことが多い従来の薬に依存し続けています。このコストの壁により、高度な治療法の広範な導入が制限され、最終的には市場全体の成長が鈍化します。

- たとえば、2023 年 2 月に国立バイオテクノロジー技術センターで発表された研究によると、米国では 5 mg/kg 用量のインフリキシマブの一括購入コストは約 2,634 米ドルです。

市場機会

有利な成長機会を提供する生物学的製剤と標的療法への注目の高まり

従来、さまざまな胃腸の状態を治療するために、多数の従来の分子が使用されてきました。近年、市場では慢性消化器疾患に対する生物学的製剤や標的療法の採用への移行がますます進んでいます。従来の薬は通常、症状の緩和のみを提供し、副作用を伴うため、高度な疾患修飾治療に対する強い需要が生じています。革新的な生物製剤は、サイトカインを特異的に標的とすることにより、炎症を軽減し、長期寛解を維持する優れた有効性を実証しています。さらに、以下を含む進行中のパイプライン開発バイオシミラーそして次世代の経口低分子阻害剤は、治療へのアクセスしやすさと手頃な価格を向上させると期待されています。その結果、生物学的製剤に対する臨床採用の増加と継続的な研究開発の焦点は、消化器治療の状況を再構築し、医薬品の革新と市場拡大の大きな機会を提供することになります。

- たとえば、2024年6月、米国FDAは中等度から重度の活動性潰瘍性大腸炎の成人患者を対象としたスキリージ(リサンキズマブ-rzaa)を承認した。

消化器治療薬市場の動向

早期スクリーニングと予防診断の重要性の高まりは、重要な市場トレンドの 1 つです

市場における最近の重要な傾向は、消化器がんやその他の慢性消化器疾患に関連する死亡率を減らすために、早期の疾患スクリーニングと予防診断に重点が置かれつつあることです。結腸直腸がんと胃がんは世界的にがんによる死亡の主な原因にランクされており、医療システムは非侵襲性および低侵襲性の技術を使用した早期発見に焦点を移しています。さらに、炎症性腸疾患 (IBD) 患者の前がん性変化を特定し、疾患の進行を監視するために、分子診断およびバイオマーカーに基づくアッセイがますます使用されています。企業はまた、内視鏡の視覚化を強化し、病変検出の精度を向上させる AI を活用した画像システムにも投資しています。このように精密診断と予防スクリーニングの統合が進んでいることは、患者の転帰を改善するだけでなく、消化器市場における高度な診断ツールのメーカーに大きな成長の機会をもたらしています。

市場の課題

医薬品副作用と安全性への懸念が市場の成長を妨げる

胃腸製品市場を制限する大きな課題は、一般的に使用される胃腸薬に関連した副作用や長期的な安全性の問題に対する懸念の高まりです。こうした安全上の懸念から、米国食品医薬品局(FDA)などの規制機関は警告を発し、期間限定の処方を奨励するようになった。その結果、医療提供者はより安全な代替療法、併用療法、またはステップダウン治療アプローチにますます移行しており、その結果、従来の胃腸薬の市場全体の拡大が抑制されています。

- 例えば、プロトンポンプ阻害剤(PPI)、胃食道逆流症や胃酸逆流症に広く処方されているが、長期間使用すると、慢性腎臓病、ビタミンB12欠乏症、骨折、クロストリジウム・ディフィシルなどの胃腸感染症のリスク増加などの重篤な副作用と関連している。

[atU5CTTFXA]

セグメンテーション分析

製品タイプ別

従来品の高使用がセグメントの成長に貢献

製品の種類に基づいて、市場は低分子/従来型医薬品と生物製剤/バイオシミラーに分類されます。

小分子/従来型医薬品セグメントは、2024 年に世界の消化器治療薬市場で最大のシェアを占めました。これらの医薬品の費用対効果、広範な入手可能性、長期にわたる臨床使用などの要因が主にセグメントの成長を牽引しました。さらに、ジェネリック医薬品の入手可能性と経口製剤により、多数の患者にとって利便性と手頃な価格が実現します。さらに、頻繁に新製品が発売されることも、このセグメントの優位性を支えています。

- たとえば、2025 年 8 月、Sebela Pharmaceuticals の一部である Braintree Laboratories は、胃食道逆流症におけるテゴプラザンの第 3 相 TRIUMpH プログラムからの肯定的な結果を発表しました。

[eGfgh4Lfkx]

治療タイプ別

胃酸抑制療法に対する高い需要がセグメントの成長に貢献

治療の種類に基づいて、市場は胃酸抑制療法、標的療法、抗炎症薬および抗炎症薬に分類されます。免疫調節剤、抗生物質、制吐剤、運動促進剤および分泌促進剤など。

胃酸抑制療法セグメントは、2024年に市場で圧倒的なシェアを獲得しました。胃食道逆流症などの胃酸関連疾患の有病率の高さ、およびこれらの製品の処方量と店頭販売の多さによるこれらの製品に対する消費者の強い需要が、この部門の成長を主に推進しました。さらに、革新的な製品の提供に企業が積極的に関与することも、セグメントの成長を補います。

- たとえば、2025 年 6 月にエーザイ株式会社は「パリエット S」(ラベプラゾール)の日本での一般用発売を発表しました。これは、その市場において処方箋からOTCに移行する最初のプロトンポンプ阻害剤です。

標的療法セグメントは、研究期間中に 14.77% の CAGR で成長すると予想されます。

投与経路別

経口製剤の利点がセグメントの成長を補う

投与経路の観点から、市場は経口、非経口、その他に分けられます。

経口セグメントは、2024 年に市場で最大のシェアを占めました。これは、これらの製剤によってもたらされる利点に起因しており、その結果、これらの製品の需要が高まっていると考えられます。経口投与は最も便利で患者に優しい方法であり、特に慢性消化器疾患の治療遵守を促進します。さらに、コストの削減とOTCの強力な存在感が、このセグメントの優位性をさらに高めます。また、運営会社による新製品投入もセグメントの成長を支えています。

- たとえば、2025 年 5 月に、イートン ファーマシューティカルズ社は、ヒドロコルチゾン経口溶液である KHINDIVI について米国 FDA の承認を取得しました。

非経口セグメントは、予測数年間で 8.99% の CAGR で成長すると予想されます。

年齢層別

マルチミネラル製品へのシフトの拡大がセグメントの成長に貢献

年齢層に基づいて、市場は小児と成人に分類されます。

小児科部門は、予測期間中に支配的なシェアを獲得すると予測されています。この成長を促進する主な要因には、IBD、好酸球性食道炎、小児逆流症などの小児消化器疾患の有病率の増加、診断率と治療率の上昇、この年齢層に特有の新しい治療法の導入が含まれます。さらに、人々の間で意識を高めることに重点が置かれていることが、このセグメントの成長を支えています。

- たとえば、2025年10月に米国FDAは、体重15kg以上の小児潰瘍性大腸炎を対象にジョンソン・エンド・ジョンソン社が開発したSIMPONI(ゴリムマブ)を承認しました。

成人セグメントは、調査期間中に 8.10% の CAGR で成長すると予想されます。

用途別

ゲノミクス研究への注目の高まりが研究アプリケーション分野の成長を促進

アプリケーションの観点から見ると、市場は胃食道逆流症(GERD)、機能性胃腸疾患(FGID)、炎症性腸疾患(IBD)、過敏性腸症候群(IBS)、消化器がんなどに分類されます。

炎症性腸疾患 (IBD) セグメントは、予測期間中に最高の市場シェアを目撃すると予想されます。これらの疾患に対する意識の高まり、クローン病や潰瘍性大腸炎の治療費の多さ、患者負担の高さなどが、このセグメントの成長を促進する要因の一部となっています。さらに、事業会社や政府機関による啓発プログラムの強化も市場の成長を補っています。

- たとえば、2025 年 9 月、ジョンソン・エンド・ジョンソンは、IBD のバランスの取れた食事管理についての意識を高めることを目的として、アジア太平洋地域でデュアル コントロール キャンペーンの開始を発表しました。

消化器がんセグメントは、予測期間中に 8.99% の成長が見込まれています。

流通チャネル別

小売薬局やドラッグストアを通じて製品を簡単に入手できることがセグメントの成長を促進

流通チャネルに基づいて、市場は小売薬局とドラッグストア、病院薬局、オンラインチャネルに分類されます。

2024 年には、流通チャネルの観点から小売薬局とドラッグ ストアが世界市場で圧倒的なシェアを占めました。これは確立された販売ネットワークと強い信頼性によるものです。さらに、このセグメントは2025年には50.9%のシェアを獲得する予定です。

さらに、オンライン チャネル セグメントは、予測期間中に 10.16% の CAGR で成長すると予測されています。

消化器治療薬市場の地域別展望

市場は地域ごとに、ヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

北米は2023年に324億3,000万米ドルで世界市場の圧倒的なシェアを獲得し、2024年にも340億5,000万米ドルで首位のシェアを獲得しました。この地域の優位性は、この地域における罹患人口の多さ、意識の高まり、革新的な治療法の開発への注目の高まりなどの要因に起因すると考えられます。 2025 年の米国市場は 331 億 3,000 万米ドルに達すると推定されています。

- たとえば、国立がん研究所が発表したデータによると、2025 年の結腸直腸がんの新規症例数は 154,270 人と推定されています。

一方、ヨーロッパおよびアジア太平洋地域の市場は、近い将来顕著な速度で成長すると予測されています。予測期間中、欧州地域は CAGR 5.31% で成長すると予想されており、これは全地域の中で 2 番目に大きな地域であり、2025 年には評価額 218 億 1,000 万米ドルに達します。これに関与する主な要因には、一般住民の意識の高まり、高度な医療インフラ、地域における政府の取り組みの増加が含まれます。これらの要因を背景に、英国を含む国々は2025年に49億6,000万ドル、ドイツが45億1,000万ドル、フランスが35億3,000万ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋地域の市場評価額は2025年に209億5,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予想されています。この地域では、インドと中国はともに2025年にそれぞれ37億6,000万米ドルと38億7,000万米ドルに達すると推定されています。

さらに、ラテンアメリカ、中東、アフリカ地域では、調査期間中に成長が鈍化すると予想されます。 2025年のラテンアメリカ市場の評価額は34億4,000万米ドルに達すると予想されています。医療インフラの改善により、今後数年間でこれらの地域でのこれらの製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 12 億 6,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

多様な治療薬ポートフォリオの利用可能性と強力な研究開発能力により、大手企業の市場での地位が強化

世界市場は半統合されており、数社の大手製薬会社が、その幅広い製品ポートフォリオ、強力な研究パイプライン、幅広い世界的存在感により、かなりの市場シェアに貢献しています。アッヴィ社、武田薬品工業株式会社、ジョンソン・エンド・ジョンソン(ヤンセン・バイオテック社)、ファイザー社、ブリストル・マイヤーズ スクイブ社などの主要企業が世界市場を独占しています。それらの優位性は、特に炎症性腸疾患 (IBD) などの適応症にわたる生物学的製剤、バイオシミラー、および小分子治療における継続的な革新によって推進されています。

- 例えば、2025年3月、武田薬品は、好酸球性食道炎(EoE)に対する最初で唯一のFDA承認経口療法として、EOHILIA(ブデソニド経口懸濁液)について米国FDAの承認を取得しました。

他の著名なプレーヤーには、Eli Lilly and Company、Ferring Pharmaceuticals、Gilead Sciences, Inc.、Ironwood Pharmaceuticals が含まれます。これらの企業は、潰瘍性大腸炎、クローン病、胃食道逆流症などの疾患に対する新しい標的療法や免疫調節療法の開発に積極的に取り組んでいます。

プロファイルされた主要な消化器治療会社のリスト:

- アボット(アメリカ)

- バイエル社(ドイツ)

- ジョンソン・エンド・ジョンソン(私たち。)

- アッヴィ社(米国)

- 武田薬品工業株式会社(日本)

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー株式会社(私たち。)

- UCB S.A.(ベルギー)

- バウシュ ヘルス カンパニーズ Inc.(カナダ)

- CELLTRION INC.(韓国)

主要な産業の発展

- 2025 年 9 月:米国 FDA は、成人の中等度から重度の活動性潰瘍性大腸炎 (UC) の治療薬として TREMFYA (グセルクマブ) を承認しました。これは、ジョンソン・エンド・ジョンソンによって開発された皮下(SC)導入レジメンです。

- 2025 年 7 月:米国FDAは、アストラゼネカのイミフィンジ(デュルバルマブ)に対する追加生物製剤ライセンス申請(sBLA)の優先審査を受理し、認めた。

- 2024 年 12 月:サノフィとテバ・ファーマシューティカルズは、潰瘍性大腸炎とクローン病の両方におけるデュバキトゥグ(TL1Aモノクローナル抗体)のフェーズ2bで良好な結果を報告し、主要評価項目を達成しました。

- 2024 年 7 月:Reddy’s Laboratories Ltdは、武田薬品工業株式会社と非独占的ライセンス契約を締結し、ボノプラザン(新規制酸剤、P-CAB)をVONOブランドでインドで発売しました。

- 2024 年 2 月:欧州委員会 (EC) は、ファイザー社が製造する VELSIPITY (エトラシモド) の欧州連合における販売承認を付与しました。

レポートの範囲

[JsXYspipSl]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2036年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.09% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別

治療タイプ別

投与経路別

年齢層別

用途別

流通チャネル別

地域別 北米 (製品タイプ、治療タイプ、投与経路、年齢層、用途、流通チャネル、および国別)

ヨーロッパ (製品タイプ、治療タイプ、投与経路、年齢層、用途、流通チャネル、および国/サブ地域別)

アジア太平洋地域 (製品タイプ、治療タイプ、投与経路、年齢層、用途、流通チャネル、および国/サブ地域別)

ラテンアメリカ (製品タイプ、治療タイプ、投与経路、年齢層、用途、流通チャネル、および国/サブ地域別)

中東およびアフリカ (製品タイプ、治療タイプ、投与経路、年齢層、用途、流通チャネル、および国/サブ地域別)

|

よくある質問

世界の消化器治療薬市場規模は2025年に806億米ドルと評価された。市場は2026年の891億1,000万米ドルから2034年までに1,409億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.09%を示すと予測されている。

2025年、市場価値は350億8000万米ドルに達した。

予測期間において、市場は年平均成長率(CAGR)5.09%を示すと予想される。

低分子/従来型医薬品セグメントが製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、消化管疾患の有病率の増加、パイプライン治療における研究と革新などです。

AbbVie Inc.、武田薬品工業株式会社、ジョンソン・エンド・ジョンソン、ファイザー社、ブリストル・マイヤーズ スクイブ社は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

製品の革新と標的療法への焦点の移行は、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 225

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート