港湾セキュリティシステム市場規模、シェアおよび業界分析、ソリューション別(ハードウェア、ソフトウェア、およびサービス)、展開モデル別(オンプレミス、クラウド/SaaS、ハイブリッド、およびエッジ/エッジAI展開)、展開モード別(固定、モバイル/車載、およびポータブル/迅速展開)、セキュリティエリア別(水辺/海上ドメイン、陸側境界、その他)、システム別(ビデオ)監視と VMS、AI ビデオ分析など)、テクノロジー別(ビデオ監視、レーダー システム、境界侵入検知など)、ポート タイプ別、エンド ユーザー別、および 2026 ~ 2034 年の地域予測

港湾セキュリティシステムの市場規模と将来展望

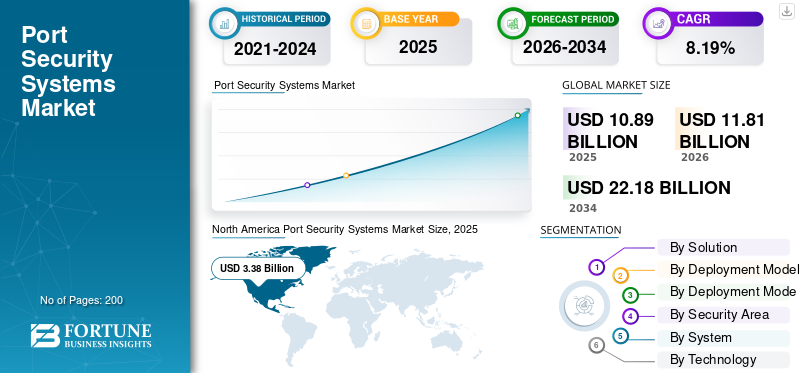

世界の港湾セキュリティシステム市場規模は、2025年に108億9,000万米ドルと評価されています。市場は2026年の118億1,000万米ドルから2034年までに221億8,000万米ドルに成長すると予測されており、予測期間中に8.19%のCAGRを示します。北米は、2025 年に 31.04% の市場シェアを獲得し、港湾セキュリティ システム市場を独占しました。

この市場は、港、ターミナル、貨物ゾーン、旅客エリア、状況認識、水辺の境界を保護するために使用される統合セキュリティ技術をカバーしています。これには、ビデオ監視、アクセス制御、境界侵入検知、レーダー/AIS 追跡、コマンドアンドコントロール ソフトウェア、サイバーセキュリティ、スクリーニング、および緊急通信システム。高度な港湾セキュリティの需要は、ISPS コードへの準拠、海上貿易量の増加、港湾自動化、テロ/密輸のリスク、サイバー脅威、人、貨物、船舶、制限区域をリアルタイムで監視する必要性によって促進されています。

主要なプレーヤーには、ハネウェル、シーメンス、ボッシュ セキュリティ アンド セーフティ システムズ、ジョンソン コントロールズ、タレス グループなどが含まれます。これらの企業は、アクセス制御、ビデオ監視、侵入検知、レーダー/沿岸監視、分析、サイバー回復力のあるソフトウェアを 1 つの運用ビューに組み合わせた、統合セキュリティ プラットフォームを通じて成長を推進しています。

主要企業の戦略は、スタンドアロンのカメラやゲートの販売から、港湾向けにモジュール式でスケーラブルな AI 対応のコンプライアンス対応セキュリティ エコシステムの提供へと移行しています。従来の港湾インフラストラクチャのアップグレード、センサー フュージョン、サードパーティ システムとのオープン統合、クラウド/リモート リアルタイム モニタリング、港湾管理者やターミナル オペレーターとの長期的なサービス パートナーシップに重点が置かれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

港湾セキュリティシステム市場動向

AI 対応のセンサー フュージョン、ハイブリッド ビデオ システム、統合コマンド センターが重要な市場トレンドとして浮上

明らかなテクノロジーのトレンドは、個別のカメラ、レーダー、ゲート、警報器から 1 つの共有運用状況への移行です。 2024 年 11 月 4 日に発行されたタレスの CoastShield は、この方向性を反映しています。 AI、レーダー、電気光学センサー、AIS、ビデオ管理、ドローン、衛星、管制センターの統合を組み合わせて、異常な海上挙動を検出し、海岸から外海までの脅威を追跡します。

シーメンスは、物理セキュリティにおいても同様のソフトウェア主導のアプローチを採用しています。同社の Siveillance Video プラットフォームは、インテリジェント分析、集中制御、ハイブリッド クラウド統合、リアルタイム メタデータ検索、車両分析、アクセス制御および侵入システムとの統合に重点を置いています。

たとえば、2026 年 4 月、HENSOLDT UK は SRT Marine System Solutions と 2 件の契約を締結し、国家統合沿岸監視システム用に 50 台の沿岸監視レーダーを供給し、2026 年に納入が予定されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンプライアンス、資金調達、およびリアルタイムの海上可視化により港湾を統合セキュリティ プラットフォームに向けて推進

港湾セキュリティシステム市場の成長を促進する主な要因は、港がもはやゲート、フェンス、貨物ヤードのみを保護しているわけではないことです。陸上、水辺、船舶、貨物、人員、デジタル システムにわたる完全な運用状況を把握する必要があります。 IMO の ISPS コードは、港湾施設のセキュリティ評価、セキュリティ計画、指定されたセキュリティ担当者、および国際貿易に従事する船舶と港に対する相応の保護措置を要求しているため、依然として基本的なコンプライアンスの推進要因となっています。これにより、アクセス制御、監視カメラ、境界侵入システム、スクリーニング、VTS/レーダー、緊急通信、および指揮制御ソフトウェア。

米国では、FEMA の 2025 年度港湾セキュリティ助成プログラムにより、重要な港湾インフラをテロから保護するために 9,000 万ドルが割り当てられました。一方、沿岸警備隊の MTS サイバー規則は、サイバーセキュリティ計画、サイバーセキュリティ担当者、および規制対象の海事事業体に対するサイバー リスク対策を義務付けることで、サイバー コンプライアンス層を追加しました。

たとえば、2026年4月、MARADは米国の37の港湾プロジェクトに7億7,400万米ドルを発表し、公式リリースでは国家安全保障を強化するためのアップグレードされたスクリーニング技術に特に言及しました。

市場の制約

高い統合コスト、認可の不確実性、およびセキュリティの最新化を遅らせるレガシー OT/IT システム

最大の制約は、運用を中断することなく、複雑で混在した港湾環境をアップグレードすることが難しいことです。多くの港では、さまざまなベンダーの古い CCTV、ゲート、バッジ システム、端末オペレーティング システム、クレーン、VTS、アクセス ネットワーク、OT 機器が稼働しています。これらを 1 つのコマンド プラットフォームに統合するには費用がかかり、ダウンタイムの計画、サイバーセキュリティの強化、スタッフのトレーニング、および多くの場合公共調達の承認が必要です。

小規模な港では、高度なレーダー、AI ビデオ分析、サイバーセキュリティ監視、PSIM プラットフォームの購入コストと長期メンテナンス、ソフトウェア ライセンス、専門オペレーターの両方が必要となるため、予算のプレッシャーにも直面しています。

たとえば、2025 年 9 月、GAO は、港湾セキュリティ補助金プログラムにより、監視カメラやサイバーセキュリティ プロジェクトを含め、7 年間で米国の 82 の港湾地域に 6 億 9,000 万米ドルが授与されたと報告しました。しかし、FEMA の助成金発表では、採点基準やその他の授与要素が十分に説明されていないことも判明しました。

市場機会

サイバー コンプライアンス、ポート近代化助成金、セキュリティ部門の統合による新たなアップグレード サイクルの創出

最も強力なチャンスは、従来の物理セキュリティが IT/OT 保護とバンドルされているサイバー物理ポート セキュリティです。 2025 年 4 月 4 日付の IMO 改訂版海事サイバーリスク管理ガイドラインでは、デジタル化、統合、自動化、およびネットワークベースのシステムによるリスクが強調されており、一方 ENISA は、港湾管理者、ターミナルオペレーター、海運会社、および関連海事事業体を、NIS2 主導のサイバーレジリエンス期待の対象となる EU 海事エコシステムの一部として特定しています。これにより、OT ネットワークのセグメンテーション、安全なリモート アクセス、サイバー訓練、サイバーセキュリティ評価、ID 管理、安全なビデオ ネットワーク、および港湾のマネージド セキュリティ サービスに対する需要が生まれます。

たとえば、2024 年 6 月に Carrier の Global Access Solutions ビジネスを買収したことにより、LenelS2、Onity、Supra が追加され、エンタープライズ アクセス コントロール、モバイル認証情報、クラウドベースのセキュリティ、および定期的なソフトウェア収益が強化されました。

市場の課題

サイバーリスク、サプライチェーンの暴露、スキルギャップが物理的脅威と同じくらい深刻になる

主要な課題は、港湾セキュリティが物理的セキュリティ、サイバーセキュリティ、物流データ、産業用制御システム、サードパーティ ベンダーのアクセスにまで及ぶようになったことです。 GAO は、米国の海上輸送システムは年間 5 兆 4,000 億米ドルを超える商品とサービスを扱っており、国家および犯罪者による重大なサイバーセキュリティ リスクに直面していると述べました。

同報告書では、サイバーセキュリティ検査情報へのアクセスが不完全であることとサイバー人材の不足により沿岸警備隊の監視が制限されていることを明らかにしており、コネクテッド・システムを導入している港湾における運用上の課題の規模を示している。安全システム。

セグメンテーション分析

ソリューション別

ポートがスタンドアロン システムから AI 主導の統合セキュリティ プラットフォームに移行する中、ソフトウェア部門は最速のペースで成長

ソリューションごとに、世界市場はハードウェア、ソフトウェア、サービスに分類されます。

ソフトウェアセグメントは、2026年から2034年の予測期間中に9.92%という最高のCAGRを記録し、最も急速に成長しているセグメントであると推定されています。この成長は、港湾が孤立した CCTV、アクセス制御、レーダー システムから統合コマンド プラットフォーム、AI ビデオ分析、サイバーセキュリティ ダッシュボード、船舶追跡、およびインシデント管理ソフトウェアに移行していることによって推進されています。このセグメントの成長は、クラウド展開、予測アラート、デジタル ツイン スタイルのポート監視、オペレーターの迅速な意思決定を支援する集中制御室によっても支えられています。

ハードウェア部門は世界の港湾セキュリティ システム市場シェアを独占し、2025 年には 57.61% を保持しました。さらに、この部門は予測期間中に 7.16% の CAGR で成長すると推定されています。

導入モデル別

エッジ/エッジ AI 導入セグメントは、レイテンシ短縮のメリットにより最速で急増

世界市場は、導入モデルごとに、オンプレミス、クラウド/SaaS、ハイブリッド、エッジ/エッジ AI 導入に分類されます。

エッジ/エッジ AI 導入セグメントは、2026 年から 2034 年の予測期間中に 10.37% の最高 CAGR で最も急速に成長すると推定されています。この成長は、ビデオ、レーダー、アクセス制御、境界アラートをすべて中央サーバーに送信するのではなく、ソースに近いところで処理する必要性によって促進されています。エッジ AI は遅延を短縮し、帯域幅の圧力を軽減し、侵入、不審な動き、放置された物体、ドローン、不正アクセスをより迅速に検出できるようにします。これは、周囲が広く、複数の端末を持つ大規模なポートに特に役立ちます。

オンプレミスセグメントは世界市場シェアを独占し、2025年には45.54%を占めました。さらに、このセグメントは予測期間中に7.36%のCAGRで成長すると推定されています。

導入モード別

港湾では大規模な運用エリア全体にわたる柔軟なセキュリティ カバレッジが必要となるため、モバイル/車載セグメントが拡大

世界市場は、展開モード別に、固定、モバイル/車載、ポータブル/迅速展開に分類されます。

モバイル/車載セグメントは、2026 年から 2034 年の予測期間中に 9.84% という最も高い CAGR で最も急速に成長すると推定されています。港は、貨物ヤード、船舶のセキュリティ、旅客ゾーン、燃料エリア、外周道路の間でリスクが変化する動的な環境です。移動指揮装置、カメラ付きパトロール車両、ポータブルレーダー、車両搭載検知システムにより、オペレーターは恒久的なインフラを待つことなく迅速に対応できます。これにより、モバイル システムは、大規模で拡張性のある複数の端末ポートにとって魅力的なものになります。

固定セグメントは、2025 年に 67.32% のシェアで世界市場を支配します。さらに、このセグメントは予測期間中に 7.50% の CAGR で成長すると推定されています。

セキュリティエリア別

ドローンが港湾周辺の新たな安全保障リスクとなる中、空域/対UASゾーンセグメントが最速で成長

世界市場は、セキュリティ分野ごとに、水辺/海上ドメイン、陸側境界、ゲート、道路、鉄道アクセスポイント、貨物ターミナルエリア、旅客/公共インターフェース、重要インフラと公共事業、管理/指令エリア、サイバー/OTネットワークドメイン、空域/対UASゾーンに分類されます。

空域/対UASゾーンセグメントは、2026年から2034年の予測期間中に11.73%の最高CAGRで最も急速に成長すると推定されています。港湾は、特に燃料ターミナル、海軍隣接施設、クルーズターミナル、重要インフラの近くで、ドローンによる監視、密輸、混乱、潜在的な攻撃のリスクにますますさらされています。これにより、ドローン探知レーダー、RF の需要が生じていますセンサー、電気光学追跡、許可されている場合は妨害対応システム、および対UASコマンドの統合。このセグメントは小規模ですが、多くの港が空域セキュリティ導入の初期段階にあるため、急速に成長しています。

貨物ターミナルエリアセグメントは、2025年に22.93%の最高シェアを誇り、世界市場を支配しました。さらに、このセグメントは、予測期間中に9.60%のCAGRで成長すると推定されています。

システム別

港湾が空域セキュリティのギャップを縮め始めるにつれ、対UAS / ドローンの検知と緩和が最速で成長

世界市場はシステム別に、ビデオ監視とVMS、AIビデオ分析、海事ドメイン認識/VTS/AIS/レーダー統合、境界侵入検知、アクセス制御と認証、生体認証IDシステム、貨物、手荷物、訪問者のスクリーニング、CBRNE検出システム、対UAS/ドローン検知と軽減、サイバーセキュリティ/OTセキュリティシステム、PSIM/指揮統制/インシデント管理に分類されます。

対UAS/ドローン探知および軽減セグメントは最も急成長しているセグメントであると推定されており、2026年から2034年の予測期間中に最高CAGR 12.45%で拡大します。既存のセキュリティ システムの多くが主に陸地や水辺のリスクを対象に設計されている一方で、ドローンが港湾に比較的新しい脅威層を生み出すため、この分野の成長は加速しています。港には、制限空域に入る前にドローンを識別するために、RF検出、レーダー、EO/IR追跡、音響センサー、統合アラートプラットフォームが追加されています。エネルギー貨物、軍事関連の業務、クルーズ客、または重要な国家インフラを扱う港では、最も成長が見られます。

貨物、手荷物、および訪問者検査セグメントは、2025 年に 18.28% のシェアで世界市場を支配しました。さらに、このセグメントは、予測期間中に 9.69% の CAGR で成長すると推定されています。

テクノロジー別

接続システムへのポート依存度が急増し、サイバーセキュリティ分野が最速で拡大

世界市場はテクノロジー別に、ビデオ監視、レーダーシステム、AIS/船舶追跡、電気光学/IRシステム、境界侵入検知、アクセス制御、サイバーセキュリティなどに分類されます。

サイバーセキュリティセグメントは、2026年から2034年の予測期間中に11.92%の最高CAGRを記録し、最も急速に成長しているセグメントであると推定されています。現代の港は、ターミナル オペレーティング システム、クレーン、アクセス制御、監視ネットワーク、船舶追跡、貨物データ、OT システム、リモート監視プラットフォームなどの接続されたシステムに依存しています。これらのシステムの接続が進むにつれて、サイバー リスクが直接的な運用リスクになります。このため、ネットワーク監視、OT セキュリティ、ID アクセス管理、安全な通信、脅威検出、サイバー回復力のあるコマンド プラットフォームへの投資が増加しています。

その他のセグメントは、2025 年に 26.99% のシェアで世界市場を支配します。さらに、このセグメントは、予測期間中に 7.39% の CAGR で成長すると推定されています。

ポートタイプ別

エネルギー貨物の安全性と国家安全保障の要件が高まる中、LNG、LPG、水素、エネルギー輸送港セグメントが成長

港湾の種類に基づいて、世界市場はスマート/自動コンテナ港、LNG、LPG、水素、およびエネルギー輸送港、クルーズおよびフェリー旅客港、戦略/海軍兼用商業港、Ro-Ro および車両取り扱い港、液体バルク/石油/化学港、一般貨物/多目的港などに分類されます。

LNG、LPG、水素、エネルギー輸送港セグメントは、2026~2034 年の予測期間中に 10.00% という最も高い CAGR を示し、最も急成長しているセグメントであると推定されています。エネルギー貨物は価値が高く、危険であり、戦略的に重要であるため、これらの港にはより厳重なセキュリティが必要です。水素としては、LNG、クリーン エネルギー インフラの拡大に伴い、事業者は高度な境界システム、火災とガスの監視、アクセス制御、海上監視、サイバー保護、緊急対応の統合を必要としています。これらの港で混乱が発生すると、エネルギーのサプライチェーンや公共の安全に影響を与える可能性があるため、安全保障支出が増加します。

スマート/自動コンテナ港セグメントは、2025 年に 27.43% のシェアで世界市場を支配します。さらに、このセグメントは予測期間中に 9.78% の CAGR で成長すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

LNGおよびエネルギー輸送基地の成長によりエネルギー事業者セグメントが拡大

エンドユーザー別の世界市場は、港湾局、ターミナルオペレーター、税関・国境局、沿岸警備隊・海上警察、海軍・防衛当局、物流オペレーター、クルーズ・フェリーオペレーター、エネルギーオペレーターなどに分類される。

エネルギー事業者セグメントは、2026 年から 2034 年の予測期間中に 10.47% という最も高い CAGR を記録し、最も急速に成長しているセグメントであると推定されています。エネルギー関連の港湾施設は、一般的な貨物輸送と比較して、より高い安全性、環境、国家安全保障のリスクに直面しています。これにより、より強力な境界セキュリティ、アクセス制御、水辺監視、サイバー OT 保護、緊急通信、統合コマンド システムに対する需要が生まれます。このセグメントの成長は、LNG、水素、海洋エネルギー、エネルギー移行ターミナルの拡大によっても支えられており、セキュリティはサポート機能ではなく中核的な運用要件として扱われています。

港湾局セグメントは、2025 年に 22.95% のシェアで世界市場を独占しました。さらに、このセグメントは、予測期間中に 6.60% の CAGR で成長すると推定されています。

港湾セキュリティシステム市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Port Security Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に 33 億 8,000 万米ドルで世界市場で圧倒的なシェアを維持し、2026 年にも 36 億 3,000 万米ドルでトップシェアを維持すると推定されています。北米市場は、海上貿易、AI/IoTの統合、サイバーセキュリティのニーズの高まりにより、大幅な成長を遂げています。密輸、テロ、インフラ整備などの脅威により、監視、ドローン、生体認証技術への主要な投資が行われ、大幅に成長すると予測されている。

米国の港湾セキュリティシステム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に28億6,000万米ドルに達し、予測期間中に7.03%のCAGRを描くと推定されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に 8.48% の CAGR で 2 番目に速い速度で成長すると予測されています。 2025 年の市場価値は 27 億 9,000 万米ドルでした。この地域市場の成長は、EU 貿易を保護する必要性、サイバーセキュリティの脅威の増大、密輸対策の必要性によって促進されています。主な成長要因には、監視のための AI と IoT の導入、厳格な EU 規制 (EMSA など)、地政学的リスクの高まりが含まれます。

英国の港湾セキュリティシステム市場

英国市場は 2025 年に 4 億 6,000 万米ドルと評価され、予測期間中に 6.33% の割合で成長すると推定されています。

北欧諸国の港湾セキュリティシステム市場

2025 年の北欧諸国市場は 6 億 6,000 万米ドルと評価され、予測期間中に 9.57% の成長率で成長すると推定されています。

ヨーロッパのその他の地域の港湾セキュリティシステム市場

残りのヨーロッパ市場は2025年に3.8億米ドルと評価され、予測期間中に8.09%の成長率で成長すると推定されています。

アジア太平洋地域

アジア太平洋地域は、分析期間全体で 9.67% という最も高い CAGR を示し、最も急速な成長を示すと予測されています。この地域市場は、2025 年に 33 億 6,000 万米ドルと評価されています。この成長は、海運貿易の増加、インフラの拡張、デジタル変革によって推進されています。地域市場は、業務効率を改善しながら、密輸、海賊行為、テロなどの脅威に対抗して拡大しています。さらに、新興国全体での新しい港の開発や既存のインフラの近代化への巨額投資により、セキュリティ技術に対する高い需要が生み出されています。

中国の港湾セキュリティシステム市場

中国市場は2025年に12億4,000万米ドルと評価され、予測期間中に7.74%の成長が見込まれています。

インドの港湾セキュリティシステム市場

2025 年のインド市場は 4 億 4,000 万米ドルと評価され、予測期間中に 12.59% の成長率で成長すると推定されています。

東南アジアの港湾セキュリティシステム市場

東南アジア市場は2025年に8億2,000万米ドルと評価され、予測期間中に11.43%の成長が見込まれています。

世界のその他の地域

世界のその他の地域では、ラテンアメリカ、中東、アフリカの地域市場が予測期間中に緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 4 億 8,000 万ドルと評価されています。中東およびアフリカ市場は、2025 年に 8 億 6,000 万ドルと評価されています。

競争環境

主要な業界プレーヤー

主要な業界参加者が競合他社を上回るためにエッジ分析と AI 対応の監視ソリューションに投資

競争環境は、スタンドアロンのハードウェア販売から、ビデオ監視、アクセス制御、侵入検知、海上レーダー、AIS/VTS、サイバーセキュリティ、コマンドセンターを組み合わせた統合セキュリティエコシステムへと移行しつつあります。ソフトウェア。港湾管理者は、ゲート、水辺エリア、ターミナル、制御室用の個別のシステムではなく、単一の運用状況を把握したいと考えているため、主要な OEM は AI 対応のモニタリング、エッジ分析、クラウド/ハイブリッド展開、オープン統合に投資しています。

業界の競争も、合併と協定、ポートフォリオの再構築、より大規模な監視契約によって再構築されつつあります。ハネウェルによるキャリアのグローバル アクセス ソリューションの買収により、アクセス制御、モバイル認証情報、およびセキュリティ ソフトウェアのポートフォリオが強化されましたが、ボッシュによるセキュリティおよび通信製品事業のトリトンへの売却は、大手企業がハードウェア製造だけでなく、統合、サービス、およびスケーラブルなプラットフォームを中心としたポートフォリオを洗練していることを示しています。

プロファイルされた主要なポートセキュリティシステム会社のリスト

- Honeywell International Inc. (U.S.)

- Thales Group (France)

- Bosch Security Systems / Robert Bosch GmbH (Germany)

- Siemens AG (Germany)

- Teledyne FLIR, LLC (U.S.)

- Tyco / Johnson Controls International plc (U.S.)

- Tidalis / Saab AB (Sweden)

- Leidos Holdings, Inc. (U.S.)

- Rapiscan Systems / OSI Systems, Inc. (U.S.)

- Smiths Detection Group Ltd. (U.K.)

- Indra Sistemas S.A. (Spain)

- Axis Communications AB (Sweden)

- Genetec Inc. (Canada)

- Leonardo S.p.A. (Italy)

- Kongsberg Gruppen ASA (Norway)

主要な産業の発展

- 2025 年 9 月:OSI Systems の S2 Global は、非侵入検査共通統合プラットフォームの 5 年間の CBP 契約を締結しました。その価値は約 5,400 万米ドルとなる可能性があります。

- 2025 年 9 月:Planate Management Group は、米国の入国港での非侵入型検査インフラストラクチャをサポートするための CBP OASIS+ 業務命令を受け取りました。

- 2025 年 9 月:SRT Marine Systems は、約 2 億米ドル相当と見込まれる海上監視システムの新規主権顧客から正式な落札通知を受け取りました。

- 2025 年 7 月:Terma は、32 台の沿岸監視レーダーと AI サポートのレーダー データ統合プラットフォームを提供する契約をデンマークの DALO と締結しました。

- 2025 年 5 月:SRT Marine Systems は、資金調達と契約条件が完了した後、Bakamla と 1 億 6,700 万米ドルのインドネシア国家海上保安システム プロジェクトを開始しました。

レポートの範囲

世界の港湾セキュリティシステム市場分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収のほか、主要な海洋産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.19% |

| ユニット | 10億米ドル |

セグメンテーション | ソリューション別

導入モデル別

導入モード別

セキュリティエリア別

システム別

テクノロジー別

ポートタイプ別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 108 億 9,000 万米ドルで、2034 年までに 221 億 8,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 27 億 9,000 万米ドルでした。

市場は、予測期間中に 8.19% の CAGR を示すと予想されます。

エンドユーザー別では、エネルギー事業者セグメントが予測期間中に最も高い CAGR を維持すると予想されます。

コンプライアンス、資金調達、リアルタイムの海上可視性が市場を動かす重要な要素です。

ハネウェル、シーメンス、ボッシュ セキュリティ アンド セーフティ システムズ、ジョンソン コントロールズ、タレス グループが市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート