無菌検査市場規模、シェアおよび業界分析、タイプ別(キットおよび試薬、機器、サービス)、検査タイプ別(膜濾過システム、インキュベーションおよびモニタリングシステムなど)、サイト別(社内検査および委託検査)、アプリケーション別(医薬品、医療機器など)、エンドユーザー別(製薬およびバイオテクノロジーメーカー、医療機器メーカー、 CDMO/CMO および契約試験機関、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

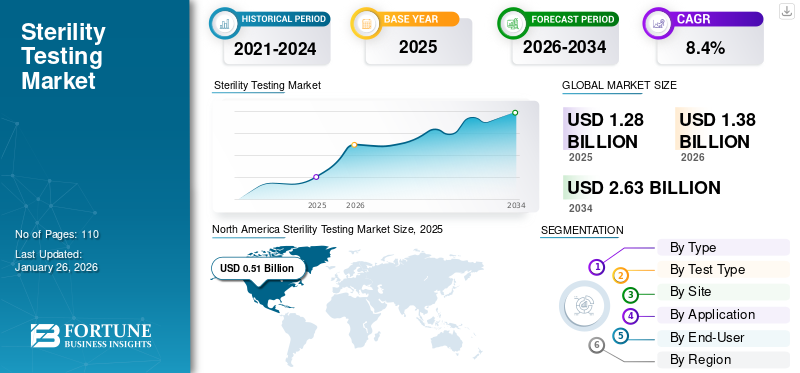

世界の無菌検査市場規模は、2025年に12.8億米ドルと評価されています。市場は2026年の13.8億米ドルから2034年までに26.3億米ドルに成長すると予測されており、予測期間中に8.4%のCAGRを示します。北米は、2025 年に 39.79% の市場シェアを獲得し、無菌検査市場を独占しました。

無菌試験は、医薬品、バイオ医薬品、医療機器製品に患者の安全を危険にさらす可能性のある微生物が含まれていないことを確認するために使用される重要な品質保証プロセスです。膜濾過、直接接種、アイソレーターベースのシステムなどの方法を採用して、潜在的な汚染を検出します。市場の成長は主に生物製剤の生産増加によって推進されています。ワクチン、厳格な無菌管理が必要な組み合わせ製品。さらに、汚染防止に対する規制の重視の高まり、品質検査のアウトソーシングの増加傾向、および迅速な微生物学的手法の使用の増加は、市場の成長にさらにプラスの影響を与えると予想されます。

さらに、この市場は、Merck KGaA、Sartorius AG、SKAN AG、Getinge AB、Fedegari Autoclavi S.p.A. など、業界の最前線に立つ複数の大手企業で構成されています。新製品開発への大規模な投資を重視することは、企業が大幅な市場シェアを確保する上で重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

滅菌試験市場の主なポイント

- 2025年の市場規模:12億8,000万米ドル

- 2026年の市場規模:13億8,000万米ドル

- 2034年の予測市場規模:26億3,000万米ドル

- CAGR:2026年~2034年で8.4%

- 北米は2025年に39.79%のシェアで滅菌検査市場を支配しました。

- サービスセグメントは、2025年に55.69%の市場シェアを占めました。 2026年。

- 膜ろ過システムセグメントは、2026年に66.82%のシェアを占めると予測されています。

北米

北米は、2026年に5億1000万米ドルの収益を上げ、39.79%の市場シェアを占めました。 2025年。

アジア太平洋

アジア太平洋地域は2025年に0.25億米ドルを占め、世界市場の19.70%を占めました。

ヨーロッパ

ヨーロッパは、無菌製造活動の増加と微生物検査技術の急速な導入に支えられ、2026年には0.40億米ドルに達すると予測されています。

米国

強力な医療インフラと自動化投資に支えられ、市場は2026年には0.51億米ドルに達すると予測されています。

日本

医薬品製造の拡大と無菌性試験ソリューションの採用増加が市場拡大を支えています。

続きを読む

市場力学

市場の推進力

市場の成長を促進する生物製剤の複雑さと厳格な安全規制の増大

無菌製造の複雑さが増すにつれ、開発と商業生産の両方を通じて堅牢な無菌保証に対する需要が高まっています。さらに、生物製剤、ワクチン、ATMP などの高度な治療法ではバッチの重要性が高まり、厳格なメソッド検証、培地充填、および制御された環境が必要になります。規制当局はデータの完全性と汚染管理フレームワークに対する期待を強化しており、アイソレーター、手袋の完全性テスト、およびクローズド・トランスファー・テクノロジーの使用拡大に拍車をかけています。さらに、受託開発製造組織 (CDMO) は、製品リリースを加速するために生産能力を拡大し、迅速な検査方法を導入しており、それによって世界の無菌検査市場の成長を促進しています。

- たとえば、イーライリリーは 2025 年 10 月に、インドの生産施設を拡張するために 10 億米ドル以上を投資する計画を発表しました。

市場の制約

市場の成長を妨げる限定的な標準化と複雑な検証手順

無菌試験のための世界的に調和された検証プロトコルの欠如は、さまざまな規制地域にまたがって事業を展開する製造業者にとって、コンプライアンスに関する重大な課題を引き起こしています。 USP、EP、JP などの各薬局方は、個別の手順および文書要件を課しており、その結果、検証作業が冗長になり、管理作業負荷が増加します。さらに、迅速な微生物学的手法の移転と実施には広範な同等性と比較可能性の研究が必要であり、これによりコストがさらに増加し、スケジュールが延長されます。さらに、矛盾点は、環境モニタリング基準と無菌プロセス検証基準により複雑さが増し、製品のリリースが遅れ、規制リスクが高まります。

- たとえば、2024 年 7 月、Brassica Pharma は適正製造基準 (GMP) および環境規制の違反で FDA から警告を受けました。

市場機会

大幅な成長機会を生み出すための迅速な微生物学的手法の採用

市場では、生物発光、フローサイトメトリー、分子アッセイ、自動増殖ベースのシステムなど、迅速な微生物学的手法の採用が増えています。これらのシステムにより、分析精度、感度、特異性を維持しながら、製品の迅速な処理が可能になり、タイムラインが数週間から数日に短縮されます。さらに、高リスクベースのリリース戦略、逸脱の早期検出、最適化された運転資本管理をサポートします。さらに、アイソレータロボット、閉ループサンプリング、電子バッチ記録システムの統合により、手動介入やデータ整合性の問題のリスクがさらに最小限に抑えられます。さらに、そのようなテクノロジーの導入の増加により、市場成長の大きな機会がもたらされると予測されています。

- たとえば、2025 年 9 月に、Nelson Laboratories, LLC は、迅速生物学的指標 (BI) 無菌検査である新しい RapidCert の発売を発表しました。この方法には、迅速な微生物学的方法と従来の BI の組み合わせが組み込まれています。

無菌検査市場の動向

アウトソーシングの無菌検査サービスの選好の高まりは注目すべき市場トレンドの 1 つ

製薬会社やバイオテクノロジー会社は、無菌試験サービスを専門の受託研究および製造組織に依頼することが増えています。このアウトソーシングの傾向の拡大は、社内の検査施設の維持に伴う高い運営コストとコンプライアンスコスト、および迅速かつハイスループットの微生物分析への注目の高まりによって促進されています。さらに、外部サービスプロバイダーと提携することで、メーカーは多額の設備投資をすることなく、高度なアイソレーター技術、検証済みの迅速な微生物学的手法、経験豊富な微生物学者の専門知識を活用できます。

- たとえば、2025 年 10 月、モールド ラバー アンド プラスチック コーポレーション (MRPC) とバンス ストリート キャピタルは戦略的提携を締結し、医療機器受託製造施設。

市場の課題

熟練した微生物学者と検証専門家の不足により大きな課題が発生

無菌検査業界では、無菌処理、アイソレータ操作、迅速な微生物学的手法の検証に関する専門知識を持つ熟練専門家の不足が深刻になっています。研究室が自動化されたデジタル統合システムを採用することが増えるにつれ、相互訓練を受けた微生物学者の必要性が急増しています。しかし、多くの地域、特に新興市場では、限られた教育インフラと高い離職率により、有能なスタッフの訓練と維持が困難に直面しています。さらに、この人材のギャップは、ワークフローの非効率性、テストパフォーマンスのばらつき、規制監査時のコンプライアンスリスクの増大につながります。

- たとえば、スキル・インディア・レポート2024によると、医薬品の品質管理におけるスキルギャップは非常に大きいです。報告書はさらに、この分野の雇用可能率は全国平均の46%と比較して37%と推定されていると述べている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

試薬とキットの大量使用と定期的な必要性によりサービス部門の成長が加速

種類に基づいて、市場はキットと試薬、機器、サービスに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス部門は、2026 年に世界の無菌検査市場で 55.69% という最高の世界シェアを保持しました。サービス部門は、安全規制の厳格な実施に直接関係するサービスの採用の増加により、無菌検査市場の最大の部分を占めています。さらに、無菌検査サービスのアウトソーシングに対する関心の高まりも、セグメントの成長にプラスの影響を与えると予測されています。さらに、新しい試薬製剤がこれらの機器とともに検証されるため、迅速な微生物学的手法の採用により試薬の消費がさらに促進されます。

- たとえば、2025 年 9 月に富士フイルム和光純薬株式会社は、細胞治療用途での無菌検査を実施するために特別に設計された新しい RiboNAT 迅速無菌検査キットの発売を発表しました。

キットおよび試薬部門は、予測期間中に 7.1% の CAGR で成長すると予想されます。

テストの種類別

膜ろ過システムの幅広い用途でセグメントの成長を促進

テストの種類に関しては、市場は膜ろ過システム、インキュベーションおよびモニタリングシステムなどに分類されます。

の膜ろ過システムセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 66.82% のシェアを獲得すると予想されます。この分野の成長は、その広範な採用、薬局方のゴールドスタンダードとしての認識、およびコスト効率によるものです。さらに、この技術により、微生物の効率的な回収と製品残留物を除去するための効果的なすすぎを確保しながら、より大量のサンプルの検査が可能になります。さらに、アイソレータ システムおよび閉ループ セットアップとの互換性により、厳しい要件への準拠が保証されます。

- たとえば、2019 年 9 月に、Charles River Laboratories International, Inc. は、更新された EndoScan-V ソフトウェア ソリューションや、迅速な滅菌検査用の自動検出ソリューションである Celsis などの新製品の発売を発表しました。これらのソリューションは、特に製薬業界向けに設計されています。

インキュベーションおよびモニタリングシステム部門は、予測期間中に 7.1% の CAGR で成長すると予想されます。

サイト別

アイソレーターを備えたクリーンルームの維持コストが高いため、外部委託検査部門が増加

市場はサイト別に自社テストと外部テストに分類されます。

アウトソーシング試験セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 56.18% のシェアを獲得すると予想されます。規制の厳格化、労働力不足、アイソレーターを備えたクリーンルームの維持コストの高さなどの要因が、アウトソーシングによる無菌検査の導入に大きな影響を与えています。さらに、Charles River Laboratories International、Nelson Labs、SGS、Eurofins などの大手サービス プロバイダーは、検証済みの迅速な手法、グローバルなキャパシティ、およびより短い所要時間を提供しています。さらに、これらの専門ラボと提携することで、メーカーは一貫した品質と規制遵守を確保しながら生産効率を向上させることができ、アウトソーシング試験を最も急成長しているセグメントに位置づけることができます。

- たとえば、BSI とネルソン研究所は 2023 年 11 月に、アウトソーシングによる滅菌検査の世界的なネットワークを拡大するための戦略的提携を締結しました。

社内テスト部門は、予測期間中に 7.6% の CAGR で成長すると予想されます。

用途別

規制重視の強化により医薬品部門の成長が加速

市場は用途別に医薬品、医療機器、その他に分類されます。

医薬品セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 71.92% のシェアを獲得すると予想されます。製薬部門では、生物製剤、バイオシミラー、先端治療薬の大幅な成長が見られ、その結果、無菌試験の対象となるバッチ数が増加しています。さらに、世界的な滅菌製造施設の拡大と相まって、汚染管理に対する規制の重点の高まりにより、予測期間中にこのセグメントの大幅な市場シェアがさらに拡大すると予想されます。

医療機器セグメントは、予測期間中に 8.3% の CAGR で成長すると予想されます。

エンドユーザー別

生産量の増加と堅牢な品質検査業務が製薬・バイオテクノロジー製造業者セグメントの成長を促進

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジーメーカー、医療機器メーカー、CDMO/CMOおよび受託試験ラボなどに分類されます。

2024 年の世界市場は、製薬およびバイオテクノロジーメーカー部門が独占していました。生産量の増加、無菌試験への多額の投資、検証の重視などの特定の要因が、セグメントの成長を促進する上で重要な役割を果たしています。さらに、これらの施設は厳格な品質管理要件の下で稼働しています。さらに、医薬品バイオテクノロジーメーカーは、規制順守を維持するために、自動化、アイソレーター技術、および迅速な微生物検出システムに多額の投資を続けています。

- 2025 年 10 月、Recipharm はインドに新しい無菌研究所を開設すると発表しました。

さらに、CDMO/CMO および受託試験機関は調査期間中に 8.8% の CAGR で成長すると予測されています。

無菌検査市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Sterility Testing Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年に5億1,000万米ドルで圧倒的なシェアを維持し、2026年も5億5,000万米ドルで首位の座を維持した。この地域の市場の成長は、医薬品および医療機器の大量生産、無菌規制を重視する規制の強化、および技術の進歩によるものです。 2026 年の米国市場は、確立された医療インフラ、滅菌への大規模な投資、および自動化への高い注目により、5 億 1,000 万米ドルに達すると推定されています。

- たとえば、ネルソン研究所は 2025 年 3 月に、ヨーロッパと米国にある 3 つの研究所で迅速な無菌検査サービスを開始しました。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も速い CAGR を示すと予想されます。ヨーロッパも今後数年間で顕著な成長を遂げると予測されています。予測期間中、この地域は7.4%の成長率を記録し、2025年までに評価額が4億米ドルに達すると予測されています。これは主に、生産バッチ数の多さ、医薬品製造の増加、新製品の導入によるものです。これらの要因を背景に、2026年には英国を含む国々が0.8億ドル、ドイツが1.1億ドル、フランスが0.6億ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋地域の市場は2025年に2.5億ドルに達すると予測されています。この地域では、インドと中国はともに0.4億ドル、2026年には0.4億ドルに達すると予測されています。 2026 年にはそれぞれ 0.8 億人。

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。 2025年のラテンアメリカ市場は、医療インフラの統合と優れた医療施設への大規模な投資により、評価額が0.7億米ドルに達すると予想されています。中東とアフリカでは、GCC は 2025 年までに 0.3 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと大規模な投資を重視し、市場参加者が市場での地位を維持するのを支援しています

世界の無菌検査市場は半集中構造を示しており、多数の中小企業が世界中で活発に活動しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Merck KGaA、Sartorius AG、SKAN AG、Getinge AB、Fedegari Autoclavi S.p.A. は、市場を支配する企業の一部です。包括的な無菌検査技術、継続的なイノベーション、研究開発への広範な注力は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Charles River Laboratories International, Inc.、Thermo Fisher Scientific Inc.、Hardy Diagnostics などが含まれます。これらの企業は、市場での存在感を高めるための医療提供者とのパートナーシップなど、さまざまな戦略的取り組みに取り組んでいます。

プロファイルされた主要な滅菌検査市場企業のリスト

- メルクKGaA(ドイツ)

- ザルトリウスAG(ドイツ)

- SKAN AG (スイス)

- ゲティンゲ AB (スウェーデン)

- フェデガリ オートクラヴィ S.p.A.(イタリア)

- Extract Technology Limited(英国)

- ビオメリューSA(フランス)

- Charles River Laboratories International, Inc. (米国)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- ハーディ・ダイアグノスティックス社(米国)

- ダナハー(アメリカ)

主要な産業の発展

- 2025 年 9 月:Symcel は、迅速な無菌検査のための次世代プラットフォームの拡張と検証を目的として、ジョンソン・エンド・ジョンソンと戦略的提携を締結しました。このコラボレーションの助けを借りて、Symcel は規制当局の承認を得て新しいプラットフォームを実装する予定です。

- 2025 年 3 月:シスメックス株式会社とジャパン・ティッシュ・エンジニアリング株式会社は、細胞治療や再生医療における無菌検査の導入に向けた戦略的パートナーシップを締結した。

- 2024 年 10 月:Rapid Micro Biosystems, Inc. は、生物製剤および滅菌注射剤向けの直接急速滅菌技術の発売を発表しました。

- 2024 年 10 月:LGM Pharmaceuticals は、分析および迅速無菌検査能力の拡大を発表しました。

- 2022 年 6 月:STEMart は、特に医療機器向けの新しい滅菌および微生物検査サービスの開始を発表しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および地域別 |

|

タイプ別 |

· キットと試薬 · 楽器 · サービス |

|

テストの種類別 |

· 膜濾過システム · インキュベーションおよびモニタリング システム · その他 |

|

サイト別 |

· 社内テスト · 外部委託テスト |

|

用途別 |

· 医薬品 · 医療機器 · その他 |

|

エンドユーザー別 |

· 製薬およびバイオテクノロジーメーカー · 医療機器メーカー · CDMO/CMO および契約試験ラボ · その他 |

|

地理別 |

· 北米 (タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および国別) o 米国 § タイプ別 o カナダ § タイプ別 · ヨーロッパ (タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および国/サブ地域別) o ドイツ § タイプ別 o イギリス § タイプ別 o フランス § タイプ別 o スペイン § タイプ別 o イタリア § タイプ別 o スカンジナビア § タイプ別 o ヨーロッパのその他の地域 § タイプ別 · アジア太平洋 (タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および国/サブ地域別) o 中国 § タイプ別 o 日本 § タイプ別 o インド § タイプ別 o オーストラリア § タイプ別 o 東南アジア § タイプ別 o アジア太平洋地域のその他の地域 § タイプ別 · ラテンアメリカ (タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および国/サブ地域別) o ブラジル § タイプ別 o メキシコ § タイプ別 o ラテンアメリカのその他の地域 § 製品タイプ別 · 中東およびアフリカ (タイプ、テスト タイプ、サイト、アプリケーション、エンド ユーザー、および国/サブ地域別) o GCC § タイプ別 o サウジアラビア § タイプ別 o 中東およびアフリカのその他の地域 § タイプ別 |

よくある質問

世界の無菌検査市場規模は、2025年に12.8億米ドルと評価されています。市場は2026年の13.8億米ドルから2034年までに26.3億米ドルに成長すると予測されており、予測期間中に8.4%のCAGRを示します。

2025 年の市場価値は 5 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に8.4%のCAGRを示すと予想されます。

サービス部門がタイプ別に市場をリードしました。

市場を牽引する主な要因は、滅菌規制の重視の高まりと新製品開発への多額の投資です。

Merck KGaA、Sartorius AG、SKAN AG、Getinge AB、Fedegari Autoclavi S.p.A. は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

技術の進歩と医療機器の生産増加により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート