滅菌サービス市場規模、シェア及び業界分析、 サービスタイプ別(契約滅菌サービス、バリデーションサービス、メンテナンス)、提供形態別(オンサイト、オフサイト)、方法別(蒸気滅菌、過酸化水素滅菌、エチレンオキサイド滅菌、その他)、エンドユーザー別(病院・診療所、医薬品・医療機器メーカー、その他)、および地域別予測、2026-2034年

主要市場インサイト

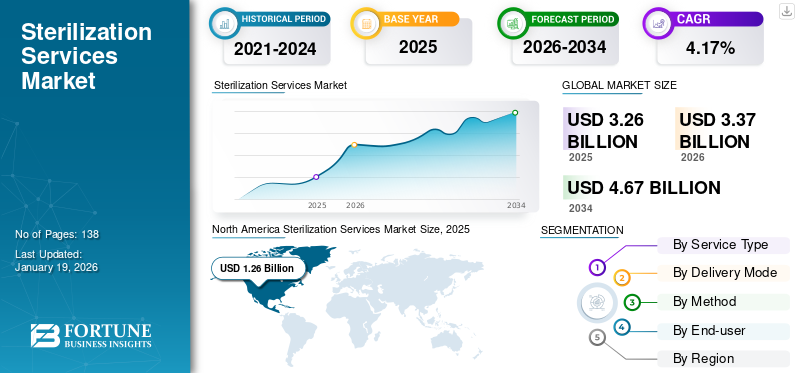

世界の滅菌サービス市場規模は2025年に32億6,000万米ドルと評価された。市場は2026年の33億7,000万米ドルから2034年までに46億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.17%を示すと予測されている。北米は2025年に滅菌サービス市場で38.80%のシェアを占め、市場を支配した。

医療分野における滅菌サービスとは、医療機器、器具、その他の患者ケアに使用される物品から、細菌、ウイルス、胞子を含むあらゆる形態の微生物を除去するプロセスを指します。これは感染予防と患者の安全確保に不可欠です。院内感染(HAI)の増加傾向と手術件数の増加が、手術室、患者室、医療機器の滅菌需要を高めています。複数の病院や医療機器メーカーが、滅菌プロセスをアウトソーシングによって管理する費用対効果の高いソリューションを模索しています。これはサービスプロバイダーにとって大きな機会であり、予測期間中の世界市場成長を牽引すると見込まれています。市場の主要プレイヤーには、ステリス、ステリジェニックスU.S. LLC(ソテラヘルス)などが含まれる。これらの企業は、市場での地位向上のため、サービスポートフォリオの拡充に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

洞察日本の滅菌サービス市場に関する洞察

医療機器、製薬、食品などの安全性確保のため、日本では滅菌サービスの重要性が高まっています。高度な品質管理や規制遵守が求められる市場であり、企業は最新設備や高信頼プロセスを導入し、供給体制強化に取り組んでいます。国内の技術力は国際基準にも適合しており、今後も需要増加が見込まれる分野です。安全性の向上と運用効率化の両立が、競争力確保の鍵となります。

市場動向

市場推進要因

院内感染の増加が市場拡大を促進

近年、手術部位感染、人工呼吸器関連肺炎、カテーテル関連尿路感染症などを含む院内感染(HAI)の発生率が世界的に増加しています。これにより医療施設における滅菌・消毒の必要性が高まっており、 主要プレイヤーがサービス範囲の拡大を図る要因となっている。

- 米国疾病予防管理センター(CDC)が発表した2024年統計によると、医療関連感染は米国において常時入院患者の約4.0%に影響を与えている。

- 同様に、欧州疾病予防管理センター(ECDC)が発表したデータによると、2023年の欧州連合(EU)におけるHAIの推定有病率は約4.3%であり、イタリア、ベルギー、ポルトガル、スウェーデンは比較的高い有病率を示した国々であった。

さらに、世界的な高齢化人口の増加など様々な要因による入院患者数の増加は、先進国・発展途上国を問わずHAIへの感受性を高めています。これにより、病院やその他の医療施設では内視鏡、手術器具、再利用可能な医療機器に対するより厳格な滅菌プロトコルの採用が進んでいます。この状況は今後数年間で市場拡大を促進する可能性が高いです。

市場の制約要因

滅菌装置の高コストが市場成長を阻害

現在、滅菌装置の高コストが滅菌サービス全体の費用増につながっており、特にインド、中国、メキシコなどの新興国における導入を制限しています。さらに、この装置の高い維持費が、新興国のサービスプロバイダーにおける先進モデルのアップグレードを妨げる可能性があります。

さらに、市場で活動する主要プレイヤーによる技術進歩に伴い、先進製品の初期製造コストも上昇しており、これが発展途上国におけるサービス導入の妨げになると予想される。

- 例えば、60リットル容量のトップローダー式オートクレーブは約18,000~40,000米ドル、150リットル容量のトップローダー式は27,000~46,000米ドルの価格帯となる。また、 60リットルベンチトップオートクレーブは約22,000米ドル、150リットルフロントローディングオートクレーブは32,000~52,000米ドルです。

さらに、新興国における医療費支出と一人当たり所得の低さは、先進的な滅菌技術の採用能力を阻害すると予想され、グローバル基準への適合や院内感染予防にさらなる影響を与える。加えて、近代的な機器の運用には専門的な訓練を受けた熟練した専門家が必要であり、熟練人材の不足は運用規模の拡大を遅らせる可能性がある。

市場機会

未開拓市場が発展の機会を提示

近年、新興国市場では革新的なサービス技術への認知度向上、有力企業の参入、院内感染の増加を背景に著しい成長が見られる。これはインドや中国の消費者が先進国で利用可能な高品質かつ技術的に高度なサービスを要求している事実にも起因する。医療施設が滅菌プロセスの外部委託など近代化へ移行する中、これらの市場はサービス提供者にとって高い潜在性を有する。加えて、 政府機関や非政府組織による感染管理対策の啓発活動も滅菌サービス需要を牽引している。

さらに、電子線滅菌サービスなど技術先進型滅菌サービスへの需要増加を受け、主要企業は世界的な事業拡大を目的に他社との買収・合併に注力している。これにより、主要企業は世界中の発展途上地域における未開拓市場への参入機会を得ると予想される。例えば2022年10月、BD社はラジャ・ラマナ先端技術センター(RRCAT)と提携し、同センターの施設において電子ビーム(e-beam)技術を用いた医療機器「Venflon Pro」の滅菌処理を実施した。

市場の課題

市場成長を制限する規制障壁とコンプライアンス課題

多くの国では、厳格な規制障壁と重要なコンプライアンス要件が、滅菌装置およびサービスの状況を複雑化させる可能性があります。食品医薬品局(FDA)や欧州医薬品庁(EMA)などの保健当局および規制機関は、これらのサービスを検査しており、検証、保守、プロセス管理に関してより厳しい基準を義務付けています。

環境保護庁(EPA)が設定した基準では、滅菌サービス提供者は、特にエチレンオキシド(EtO)などの滅菌剤の使用に関して、厳格なガイドラインを遵守することが求められています。EPAは、医療機器の滅菌サイクル当たりに使用するEtO量を削減することが、新規医療機器に対する必要な緩和策であると研究で明らかにしています。これにより、FDAの滅菌保証要件を満たしつつ、作業員のEtO曝露レベルを低減できます。例えば、米国環境保護庁(EPA)が公表した2025年データによれば、EPAは2035年までに新規滅菌サイクルにおけるEtO濃度の上限を600mg/Lと設定する必要性を確認しています。

これらの規制は環境持続可能性と安全性の向上を目的として設定されています。しかし、多くのサービスプロバイダーにとって運用上の課題を生み出し、先進的なシステムや技術への多額の投資を必要とします。この状況は滅菌サービスの導入を制限し、結果として世界の滅菌サービス市場の成長を阻害すると予想されます。

滅菌サービス市場の動向

滅菌技術の進歩

現在、サービス提供者の間では、従来手法の限界を克服し、安全性・効率性・環境持続性を向上させるため、技術的に先進的な滅菌技術への移行が進んでいる。

ハイブリッド蒸気ガス滅菌や過熱乾式蒸気技術などの先進技術は、完全な滅菌を確保するとともに、湿気リスクをさらに低減します。電子線滅菌技術は、従来の方法よりも迅速で安全、かつ効率的な結果をもたらします。この技術は高エネルギー電子を用いて医療機器を滅菌するため、化学薬剤や高温処理の必要性をさらに排除します。

医療機器滅菌の自動化は、自動積載・排出機能、自動調整パラメータ、コンプライアンスのためのバーコード追跡などの機能を取り入れることで、効率性をさらに向上させます。こうした先進技術の利点が、サービスプロバイダーの世界的な先進システム導入への注力を促進しています。2024年12月、BGS Beta-Gamma-Serviceは米国初の滅菌施設に高出力電子ビーム(e-beam)加速器を設置しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスタイプ別

滅菌業務の外部委託増加傾向により、契約滅菌サービスセグメントが市場を支配

サービスタイプに基づき、市場は契約滅菌サービス、バリデーションサービス、メンテナンスに区分される。

契約滅菌サービスセグメントは2024年に最大の市場シェアを占めた。このシェアは、医療業界における滅菌業務の外部委託増加傾向に起因し、主要企業が様々な地域で契約滅菌サービスの範囲を拡大する要因となっている。

- 例えば、2021年11月にSTERISは、FDAのエチレンオキサイド滅菌マスターファイルパイロットプログラムに承認された初の契約滅菌業者となり、医療機器メーカーの規制プロセスを効率化すると発表した。

バリデーションサービス分野は世界市場で低いシェアを占めた。先進国における医療実践の標準ガイドラインの存在が滅菌サービスの採用を促進しており、これは医療機器や医薬品の安全性を確保する上で不可欠なプロセスを提供するため、医療滅菌サービスの採用を促進している。

2024年には保守サービスが第2位のシェアを占めた。このセグメントの成長は、病院や医療技術企業における滅菌装置の導入増加に起因しており、これらの装置は正常に機能するために定期的なメンテナンスを必要とする可能性がある。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供形態別

コスト効率と専門施設によりオフサイトが市場を支配

提供形態に基づき、市場はオンサイトとオフサイトに区分される。

オフサイトセグメントは2024年に世界の滅菌サービス市場を支配し、予測期間中に最も速いCAGRで拡大すると予想される。このセグメントの優位性は主に、大量の器具を処理する柔軟性、施設への資本コスト削減の可能性、専門設備と専門知識へのアクセスといった複数の利点によるものである。これが世界中でオフサイト滅菌サービスの採用を推進している。

- 例えば、2024年10月にステリス社は、オフサイト再処理が医療機器の安全かつ規制準拠の再処理を保証し、病院の負担軽減と患者ケアの向上に寄与すると述べた。

2024年時点で、オンサイトセグメントは世界市場におけるシェアが低かった。この提供形態は、滅菌供給品のターンアラウンドタイム短縮の可能性、滅菌プロセスのより厳密な管理、輸送コスト削減の可能性を提供する。これによりサービス利用者からの需要が高まっており、同セグメントの成長を促進すると予想される。

方法別

蒸気滅菌装置の導入増加により蒸気滅菌が主導的地位を占める

方法別では、市場は蒸気滅菌、過酸化水素滅菌、エチレンオキサイド滅菌、その他に分類される。

2024年、蒸気滅菌セグメントは圧倒的な市場シェアを占めました。この成長は、多くの医療施設や産業分野で蒸気滅菌サービスが広く採用されていることに起因します。蒸気滅菌は、細菌、ウイルス、胞子を含む微生物を確実に死滅させる信頼性が高く費用対効果に優れた方法であり、患者の安全と製品品質を確保します。さらに、主要企業による蒸気滅菌装置の投入増加が、市場における蒸気滅菌サービスプロバイダーの処理能力向上に寄与しています。

過酸化水素セグメントは今後数年間で大幅なCAGR(年平均成長率)を記録すると予測される。医療施設では、空間や器具の滅菌・除染に向けた拡張性のあるソリューションが求められている。過酸化水素滅菌サービスは、広範囲な有効性、複雑な表面への浸透能力、多様な素材との適合性など、複数の利点を提供する。これらの利点により好ましい方法として位置付けられ、セグメントの成長を牽引すると見込まれる。

- 例えば、2021年10月にSTERISは2つの新型統合VHP(気化過酸化水素)施設除染システムを発表し、広大な空間における迅速かつ効果的な滅菌を強化しました。この革新により、医療施設内の大規模空間に対するサービス提供能力が向上しました。

エンドユーザー別

病院・診療所が支配的:これらの環境における院内感染(HAI)症例増加が要因

エンドユーザー別では、市場は病院・診療所、製薬・医療機器メーカー、その他に区分される。

2024年、病院・診療所セグメントが市場を支配した背景には、院内感染(HAI)の増加があり、これが当該施設における滅菌サービスの需要を牽引している。さらに、手術器具の使用増加も器具再処理の必要性を高めており、このセグメントの成長を促進すると予想される。

医薬品・医療機器メーカーセグメントは、2024年に世界市場で2番目に大きなシェアを占めました。医療機器メーカーにおける機器の滅菌に対する要求の高まりが、主要プレイヤーにサービス提供施設の拡大を促しています。

- 例えば2021年9月、Sterigenics U.S., LLCとNelson Labsは、欧州の医療機器・製薬業界からの需要増に対応するため、ドイツ・ヴィースバーデンに大幅に拡張された最新鋭の微生物検査研究所を開設し、滅菌処理能力を強化した。

その他のセグメントは2024年に低いシェアを占めた。製薬・微生物学大学などの学術機関やその他の環境における滅菌装置の保守需要の増加が、今後数年間でこのセグメントの成長を促進すると予想される。

滅菌サービス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに分類される。

糖尿病の高発症率により北米が世界市場を支配する見込み

北米

North America Sterilization Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の滅菌サービス市場規模は2024年に12億2000万米ドルに達した。この成長は主に、米国やカナダなどの主要国における滅菌サービスの高い普及率によるものであり、同地域の医療分野における消毒・滅菌プロセスへの多額の投資が背景にある。

米国では、国内病院における手術件数の増加に伴い、医療関連感染(HAI)予防の必要性が高まっている。これにより主要企業は国内でのサービス範囲拡大を促進している。

- 例えば2024年9月、BGSはピッツバーグの新拠点で完全自動化Eビーム照射による米国市場拡大計画を発表。医療機器向けガンマ線・エチレンオキシド滅菌に代わる安全かつ効果的な代替手段の確立を目指す。同拠点の操業は2025年半ば開始予定。

欧州

欧州は2024年に第2位のシェアを占めた。この成長は、英国、ドイツ、フランスにおける滅菌サービスの拡大に注力する主要企業の存在によるものであり、地域の医療施設が利用しやすくなっている。

- 例えば、2022年5月にはSterigenics U.S., LLCがベルギー・プティ=ルシャンの施設にNoxilizer社の二酸化窒素(NO₂)滅菌技術を導入。これにより、敏感な医薬品・医療機器複合製品向けの超低温滅菌が可能となり、先進的なサービス提供範囲を拡大した。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を示すと予想される。主要企業はインドなどの新興国における施設拡張に注力している。さらに、この地域における院内感染(HAI)の高発生率も、主要企業がこうした取り組みを推進する要因となっている。

- 例えば、2023年11月にNCBIが発表したデータによると、インドの入院患者の約10.0~20.0%が院内感染の影響を受けている。

ラテンアメリカおよび中東・アフリカ

2024年時点では、ラテンアメリカおよび中東・アフリカの滅菌サービス市場シェアは低水準であった。同地域の医療施設における感染根絶・予防キャンペーンの増加が、市場成長を支えると予想される。さらに、保健当局が滅菌施設向けに設定した標準的な規制枠組みやガイドラインは、サービス品質の向上につながり、これらの地域でより多くの顧客を惹きつけると期待されている。

- 例えば、2025年5月の記録によれば、ブラジルにおけるETO滅菌施設は、国内での操業開始前にANVISA(ブラジル国家衛生監督庁)から適切な認可と許可を取得することが義務付けられている。

競争環境

主要市場プレイヤー

施設拡張への注力が2024年のSTERIS優位性を牽引

市場は半集中状態にあり、STERISなどの主要プレイヤーが幅広いサービスポートフォリオにより、2024年の世界滅菌サービス市場で最大のシェアを占めています。同社の優位性は、サービスポートフォリオの拡大への注力強化など、特定の要因に起因しています。

- 2024年4月、STERISは中国における医療機器企業向けX線滅菌サービスを追加するため、処理施設を拡張した。

同様に、Sterigenics U.S., LLC(Sotera Health)などの主要企業が、医療サービス提供者の需要増に対応するため施設拡張に注力していることも、市場シェア拡大に寄与すると予想される。

さらに、Ecolabをはじめとする企業は、市場における滅菌サービスの提供範囲拡大のため、買収・合併への注力を強化している。

主要滅菌サービス企業一覧(プロファイル対象)

- STERIS (米国)

- Sterigenics U.S., LLC (Sotera Health) (米国)

- Medistri SA(スイス)

- Xenex Disinfection Services Inc.(米国)

- Ecolab (米国)

- E-BEAM Services, Inc. (米国)

- BGS (ドイツ)

- VPT Rad, Inc. (米国)

主要な業界動向

- 2025年5月 – STERISは、マレーシアにおける医療機器製造を支援することを目的として、新たなエチレンオキサイド(EO)処理施設を設立しました。

- 2025年3月 – Sterigenics U.S., LLCは、約7億2700万米ドルでNordionを買収する契約を締結。NordionはSterigenics U.S., LLC傘下の独立会社として運営され、ガンマ線滅菌用コバルト60の安定供給を確保。

- 2024年5月 – ライフサイエンス・アウトソーシング(LSO)は、3M Steri-Vac GS8X滅菌器/エアレーターチャンバーを追加導入し、エチレン滅菌能力を拡大。米国市場での存在感を強化。

- 2023年5月 – イービーム・サービス社は、医療機器・製薬メーカー向けに、要件に基づく検証プロセスを迅速化する「STAT滅菌バリデーションサービス」を導入しました。

- 2023年1月 – イオニソス社は、滅菌サービス提供のための電子線処理能力増強を目的として、スイスのシュトゥーダー・ケーブルズ社から施設を買収しました。Ionisosは、滅菌サービス提供のための電子ビーム処理能力増強を目的として、スイスのStuder Cables AGから施設を買収した。

レポートのカバー範囲

本調査レポートは市場の詳細な分析を提供し、主要企業、競争環境、サービス種類、提供形態、方法、エンドユーザーなどの主要な側面に焦点を当てています。さらに、市場動向と最新の市場トレンドに関する洞察を網羅し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の要因についても記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.17% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

サービスタイプ別

|

|

提供形態別

|

|

|

方法別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に32億6000万米ドルに達し、2034年までに46億7000万米ドルに達すると予測されている。

市場は、2026年から2034年の予測期間中に4.17%の安定したCAGRを示します。

サービスタイプごとに、契約滅菌サービスセグメントが予測期間中に市場をリードします。

病院の有病率の増加は、世界中で感染症(HAI)を獲得し、手術の数の増加が市場を推進しています。

Steris、Sterigenics U.S.、LLC(Sotera Health)、およびEcolabは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 138

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート