滅菌装置市場規模、シェア及びCOVID-19影響分析、製品タイプ別(熱滅菌装置{乾熱滅菌装置及び湿熱滅菌装置}、 化学/ガス滅菌器{過酸化水素滅菌器、エチレンオキシド滅菌器、二酸化窒素滅菌器、その他}、その他)、エンドユーザー別(病院・専門クリニック、製薬・医療機器メーカー、その他)、および地域別予測、2026-2034年

滅菌機器市場規模

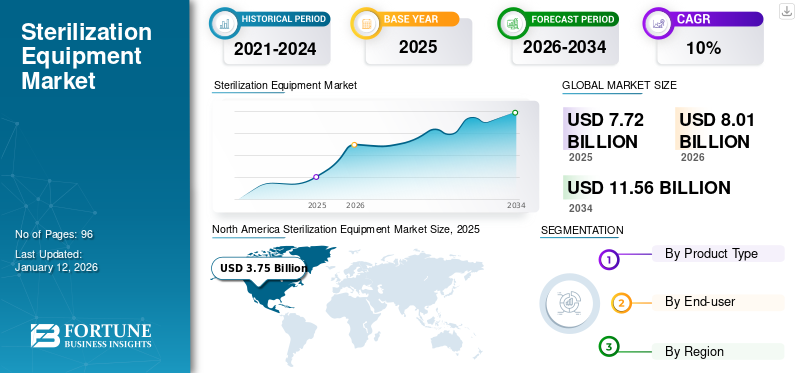

世界の滅菌装置市場規模は2025年に77億2,000万米ドルと評価された。市場は2026年の80億1,000万米ドルから2034年までに115億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.70%を示すと予測されている。北米は2025年に48.56%の市場シェアを占め、滅菌装置市場を支配した。

滅菌装置は、病院、バイオ医薬品企業、研究機関、その他の医療施設で使用される機器や消耗品の除染に使用されます。

治療過程で使用される機器が適切に滅菌されていない場合、尿路感染症(UTI)や手術部位感染などの院内感染(HAI)が患者に発生する可能性があります。HAIの負担は世界的に著しく増加しています。

- 例えば、世界保健機関(WHO)が2022年5月に発表したデータによると、高所得国の急性期病院では、患者100人あたり7人が院内感染(HAI)にかかる傾向があります。同様に、低・中所得国ではこの数は15人です。さらに、院内感染と診断された患者の平均10人に1人が死亡している。

院内感染によるこのような高い死亡率は、病院やその他の医療施設で使用される機器や消耗品の適切な滅菌に対する需要を高めている。滅菌プロセスには、エチレンオキシド滅菌器、オートクレーブなどが滅菌プロセスに使用される。効率的な滅菌に対する需要の高まりは、予測期間中に滅菌機器市場を牽引すると予想される。さらに、製薬会社やバイオテクノロジー企業による生物学的製剤開発のための研究活動の増加も、汚染防止のための滅菌器の需要を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の滅菌装置市場インサイト

日本では、医療機関や製薬、食品加工など多様な分野で衛生管理の高度化が求められる中、信頼性と効率性を兼ね備えた滅菌装置への需要が一段と高まっています。安全基準の強化や品質保証への意識が高まる中、低温滅菌や自動化技術など、先進的なソリューションの導入が進んでいます。グローバルな技術革新が加速する現在、日本企業にとっては、設備の高性能化や運用効率の最適化を通じて競争力を強化する絶好の機会となっています。

滅菌装置業界の概況概要

市場規模と予測:

- 2025年の市場規模:77億2000万米ドル

- 2026年の市場規模:80億1000万米ドル

- 2034年予測市場規模:115億6000万米ドル

- CAGR: 2026年から2034年にかけて4.70%

市場占有率:

- 北米は、医療費の高騰、強力な病院ネットワーク、そして院内感染(HAI)への意識の高まりを背景に、2025年には滅菌装置市場において48.56%のシェアを獲得し、市場を牽引しました。米国だけでも6,100以上の病院があり、滅菌技術に対する堅調な需要を支えています。

- 製品タイプ別では、エチレンオキシド滅菌器や過酸化水素滅菌器といった低温滅菌技術への旺盛な需要に支えられ、化学滅菌器/ガス滅菌器が2025年も最大の市場シェアを維持すると予想されています。これらの方法は、特に熱に弱い材料に適しており、病院や医療機器の滅菌に広く利用されています。

主な国別ハイライト:

- 日本:市場の成長は、先進的な医療インフラ、高齢化人口の増加、そして院内感染の増加によって牽引されています。特にロボットや内視鏡ツールにおける低温滅菌の需要は着実に増加しています。

- 米国:市場は、病院インフラへの多額の投資と、院内感染(HAI)削減のための厳格な規制ガイドラインの恩恵を受けています。CDC(疾病対策センター)とHHS(保健福祉省)が主導するプログラムは、医療施設全体の滅菌コンプライアンスの向上を目指しています。また、米国は生物製剤の研究開発でも世界をリードしており、医薬品製造における滅菌装置の需要を押し上げています。

- 中国:「健康中国2030」構想の下、医療インフラと医薬品イノベーションへの政府投資が拡大しており、滅菌システムの需要が高まっています。病院の収容能力の拡大とバイオ医薬品の研究開発も市場の成長を支えています。

- 欧州:院内感染(HAI)への意識の高まりと、院内感染拡大を抑制するための規制要件の強化が市場拡大を支えています。ドイツ、英国、フランスなどの国々は病院の滅菌インフラの高度化に投資しており、バイオ医薬品企業は生産能力の拡大を続けています。

COVID-19の影響

サプライチェーンの混乱により、COVID-19パンデミック期間中は市場成長が鈍化

COVID-19パンデミックの影響により、2020年の市場成長は鈍化した。ウイルス拡散抑制のため、COVID-19発生後、病院や医療施設における滅菌装置の需要が大幅に増加した。しかし、市場関係者は需要を満たせなかった。これはウイルス拡散抑制のためのロックダウン規制がサプライチェーンの混乱を引き起こしたためである。その結果、この期間の市場成長は鈍化した。

しかし、2020年第3四半期にロックダウン規制が解除されると、市場プレイヤーは滅菌システム需要への対応に注力。これにより2020年の市場は大幅な成長を遂げた。

- 例えば、ステリス社は2020年に応用滅菌技術から6億8590万米ドルの収益を計上し、前年比9.4%の成長を達成した。

さらに2021年には、病院・診療所・外来手術センターにおける滅菌意識の高まりを受け滅菌システム需要が増加したため、市場は大幅に拡大した。市場プレイヤーも、滅菌装置の需要急増により、滅菌器製品ポートフォリオによる収益の成長を経験しました。

- 例えば、ステリス社は2021年に応用滅菌技術ポートフォリオから8億5300万米ドルの収益を生み出し、前年比24.4%の増加を記録しました。

滅菌装置市場の動向

先進技術の採用が市場成長を促進

滅菌は、医療機器や生物学的検体を滅菌・洗浄・消毒する医療施設における重要なプロセスである。従来の滅菌方法には、エチレンオキシド、熱滅菌、および過酸化水素滅菌が用いられてきた。しかし、これらの従来法には、高温による検体損傷のリスク、処理時間の長さ、有害な化学物質の添加といった一定の制限が伴います。

これらの制限を克服するため、市場関係者は先進技術の採用に注力しています。オゾン滅菌や気化過酸化水素滅菌は、先進的な低温滅菌法の例です。これらの方法は、内視鏡やロボット対応製品など、熱に弱い製品の滅菌に適しています。

滅菌方法に組み込まれているその他の技術には、ロボットと自動化があります。これらの技術には、ロボット支援滅菌、除染、在庫管理システムなどが含まれます。効率性、正確性、人的ミス最小化など、これらの方法の使用には様々な利点があり、需要を後押ししています。多くの企業が自律型消毒ロボットの投入に注力している。

- 2021年1月、韓国のロボットメーカーであるZETABANK株式会社は自律移動型消毒ロボットのラインを発表した。

- 北米市場は2023年の49億5,000万米ドルから2024年には54億1,000万米ドルへ成長しました。

[5Fb2GxpsBW]

滅菌装置市場の成長要因

院内感染の増加が滅菌装置需要を牽引

敗血症、尿路感染症、手術関連感染症などの院内感染(HAI)の発生率は、世界的に著しく増加している。例えば、米国国立生物工学情報センター(NCBI)が2022年に発表した研究によると、世界の尿路感染症(UTI)は1990年の2億5230万件から2019年には4億460万件へと60.4%増加した。

さらに同研究によれば、UTIによる世界的な死亡者数は1990年から2019年にかけて140.2%増加し、236,790人に達した。院内感染は、カテーテルなどの滅菌されていない医療機器の使用によって引き起こされる可能性がある。このような高い死亡率は、患者の安全に対する懸念を高めている。世界中のいくつかの政府規制機関は、これらの感染症の蔓延を抑制するためのガイドラインを発表している。

- 例えば米国では、2008年に医療関連感染予防のため保健社会福祉省(HHS)運営委員会が設置された。同委員会はHHS全体のプログラム担当者や科学者と連携し、急性期病院における医療関連感染(HAI)予防行動計画を策定した。

院内感染の増加傾向と、その拡散防止に向けた政府の取り組み強化が滅菌システムの需要を押し上げ、滅菌機器市場の成長を促進している。

予測期間中の市場成長を牽引する生物学的製剤の開発拡大

生物学的製剤とは、ヒト、動物、微生物などの天然資源から製造されるタンパク質または核酸で構成される治療薬である。慢性疾患の増加に伴い、その有効性から生物学的治療薬の需要が高まっている。多くの製薬企業は、新薬承認と生物学的製剤の研究開発に向けた戦略を策定している。

- 例えば、米国国立生物工学情報センター(NCBI)が発表したデータによると、2021年に米国FDAが承認した医薬品は50品目であり、2018年に次ぐ過去4番目の高水準となった。一方、2019年には48の新規医薬品がFDA承認を受けた。承認された生物学的製剤は、2019年と比較して2021年に4.2%の成長を示した。

さらに、細胞療法および遺伝子治療製品は、遺伝性疾患、がん、感染症に対する新たな治療法として注目されている。米国FDAによれば、2023年6月までに32の細胞・遺伝子治療薬が承認されている。ウイルス性デリバリーシステムの成長と発展は、遺伝子操作および遺伝子治療アプローチのための効果的なツールとして台頭しています。したがって、これは細胞および遺伝子治療製品を開発するための研究開発を促進しています。

生物学的製剤の開発および製造過程で使用される機器や消耗品は、汚染を防ぐために滅菌処理を受けなければなりません。したがって、生物学的治療薬の承認と開発の増加は、世界的に滅菌装置産業の成長を拡大させています。

抑制要因

熟練労働力の不足と高い設置コストが市場成長を阻害

院内感染の増加と生物学的製剤製造時の滅菌に対する意識の高まりが市場成長を促進している。しかし、滅菌操作の熟練労働力の不足などの要因が、滅菌装置の導入を制限している。

滅菌作業の熟練労働力不足は、不適切な滅菌処理につながる可能性があります。多くの滅菌事例において、医療機器の使用説明書(IFU)が適切に遵守されず、不適切な滅菌処理が行われています。これらの要因はすべて、当該機器で治療を受けた患者における院内感染を引き起こす可能性があります。

さらに、滅菌装置の導入には多額の費用がかかる場合があります。例えば、 容量249リットルの3AVモデルオートクレーブの価格は28,000米ドルからである。同様に、容量430リットルの26AVモデルオートクレーブの価格は35,000米ドルからである。予算の制約から、小規模な民間医療機関、研究機関、製薬会社がこれらの装置を導入することは現実的でない場合がある。

したがって、これらの滅菌装置に関連する高コストと熟練労働力の不足が市場の阻害要因となり得る。

滅菌装置市場のセグメント分析

製品タイプ別分析

化学/ガス滅菌器セグメントが優位性を占める理由は、他滅菌器に対する優位性による

製品タイプ別では、市場は熱滅菌器、化学/ガス滅菌器、その他に区分される。熱滅菌器セグメントはさらに乾熱滅菌器と湿熱滅菌器に分類される。同様に、化学/ガス滅菌器は過酸化水素滅菌器、エチレンオキシド滅菌器、二酸化窒素滅菌器、その他に細分化される。

- 化学/ガス滅菌器セグメントは、2024年に61.4%のシェアを占めると予測される。

化学/ガス滅菌器は、2024年に61.7%という大きな世界滅菌装置市場シェアを占め市場を支配しており、予測期間中に高いCAGRで成長すると見込まれています。このセグメントの成長は、エチレンオキサイド滅菌器システムの販売好調に起因しています。 さらに、化学的滅菌は低温での滅菌を可能とし、滅菌対象製品の完全性を維持するのに役立ちます。これらの滅菌装置は、ポリマー、 医療機器、樹脂、天然素材など幅広い製品を効果的に滅菌します。こうした滅菌装置の利点がセグメント成長の要因となっています。

熱滅菌装置は予測期間中に大幅なCAGRで成長すると見込まれています。オートクレーブなどの熱滅菌装置は、試験管、ビーカー、その他の研究実験室で使用される製品の滅菌に使用されます。したがって、予測期間中のこのセグメントの成長は、バイオ医薬品企業や学術機関が治療薬の研究開発に注力していることが要因です。

[TMIZyAJ6Ml]

エンドユーザー別分析

病院・専門クリニックセグメントが主導:世界的な院内感染増加が要因

エンドユーザー別では、市場は病院・専門クリニック、製薬・医療機器メーカー、その他に細分化される。2024年には病院・専門クリニックセグメントが市場を支配した。この成長は、世界的に院内感染の発生率が増加していることに起因しています。このセグメントは2025年に市場シェアの61.1%を占めると予想されています。

- 例えば、米国疾病予防管理センター(CDC)の推計によれば、毎年170万人が院内感染に罹患し、そのうち約99,000人が死亡している。こうした感染症の重篤な負担が効果的な滅菌処理の需要を高め、当該セグメントの成長を促進している。

医薬品・医療機器メーカーセグメントは、予測期間中に10.3%という大幅なCAGRで成長すると見込まれています。このセグメントの成長は、医薬品およびバイオテクノロジー企業による医薬品開発への支出増加に起因しています。

- 例えば、2021年インド経済調査の分析によれば、インドの製薬企業は総売上高の約7.2%を研究開発(R&D)に費やしている。新規製品特許の導入によりR&D支出は増加する見込みであり、企業は売上拡大のため新薬開発が必要となる。さらに、2021年にはルピン社が1億7150万米ドルと、最も高い研究開発費を計上した。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、その他の地域を対象に市場調査を実施した。

[0OYXBD9len]

北米は2024年に54億1000万米ドルという大きな市場シェアを獲得し、世界市場を支配しました。2023年の地域価値は49億5000万米ドルでした。この地域の成長は、医療費支出の増加と国内における病院の強力な存在感に起因しています。米国市場の規模は2025年に56億米ドルに達すると予測されている。

- 例えば、米国病院協会(AHA)が発表した「米国病院に関するファストファクト - 2023」報告書によると、米国には約6,129の病院が存在します。このうち5,157が地域病院、206が連邦政府病院です。

欧州は2024年に大きなシェアを占めました。予測期間中に2番目に大きなCAGR(25.8%)を記録する第2の市場として、地域市場規模は30億9,000万米ドルに達すると見込まれています。地域市場の成長は、院内感染の増加傾向と、同地域におけるこれらの感染に対する認識の高まりに起因している。英国の市場規模は2025年に5億3000万米ドルに達すると予測される。一方、ドイツは7億米ドル、フランスは4億2000万米ドルと予測されている。

- 例えば、欧州疾病予防管理センター(ECDC)によれば、年間約400万人の患者が医療関連感染を獲得すると推定されています。

アジア太平洋地域は20億米ドル規模で第3位の市場となり、予測期間中に著しいCAGRで成長すると見込まれています。各地域の滅菌装置セクターの成長は、医薬品・バイオテクノロジー企業による新規治療法開発への投資増加と感染症への意識向上に起因している。中国の市場規模は2025年に5億9000万米ドル、インドは3億4000万米ドル、日本は4億8000万米ドルに達すると予測される。

その他の地域市場は予測期間中に大幅なCAGRで成長すると見込まれる。この成長は、新興国におけるヒト免疫不全ウイルス(HIV)などの感染症の蔓延増加に起因する。さらに、これらの国々では医療施設への滅菌装置設置に向けた政府主導の取り組みが増加している。

主要業界プレイヤー

市場成長促進のため、主要企業が製品ポートフォリオ拡充に注力

STERIS、Getinge AB、3Mなどの市場プレイヤーは、グローバル市場における主要企業である。これらの企業の成長は、滅菌器製品ポートフォリオの強化への注力強化に起因している。

- 例えば、2023年6月、STERISは医療技術企業BDから腹腔鏡用器具、外科用器具、滅菌容器を取得し、製品ポートフォリオを強化しました。

ASP、Andersen Sterilizers、Noxilizer Inc.などの他の市場プレイヤーは、滅菌装置の効率向上を図る製品の商業化に注力しています。

- 例えば、2021年8月にはASPが、15分以内に結果が得られる生物学的指示薬「STERRAD VELOCITY」を商品化しました。この商品化は過酸化水素滅菌の効率向上を目的としたものです。

主要滅菌装置メーカー一覧:

- STERIS(米国)

- Getinge AB(スウェーデン)

- ASP(米国)

- 3M (米国)

- カーディナル・ヘルス (米国)

- MMMグループ(ドイツ)

- MATACHANA(スペイン)

- アンダーセン・ステリライザーズ(米国)

- ノキシライザー社(米国)

- コンチネンタル・エクイップメント社(米国)

業界の主な動向:

- 2023年8月 – アンデルセン・ステリライザーズは、契約滅菌専門会社である姉妹会社アンデルセン・サイエンティフィックと共に、エチレンオキサイド(EO)滅菌変更マスターファイルパイロットプログラムにおいて、FDA 510(k)から初のマスターファイルを承認された。

- 2023年3月 – ゲティンゲABは超音波洗浄技術メーカーであるウルトラ・クリーン・システムズ社を買収。北米における製品ラインの拡充を目的とした。

- 2021年9月 – ステリスは、GMPバイオ医薬品、研究、医療機器における6ログのバイオバーデン低減を目的とした統合型気化過酸化水素(VHP)バイオデコンタミネーションシステムを発表しました。

- 2020年9月 – ステリスは医療機器技術協会(AAMI)および医療業界のリーダー企業と協力。医療機器と包装の滅菌に最適な手法と戦略を論じた無料出版物の開発に取り組んだ。

- 2020年9月 – マタチャナとアレンタウンが戦略的提携を結んだ。この提携により、マタチャナは米国、英国、スイスにおける滅菌装置の販売網を強化した。

レポートのカバー範囲

本市場調査レポートは詳細な競争環境を提示します。また、提携・合併・買収を含む主要な業界動向といった重要な知見を含みます。さらに、市場における新ソリューションの投入といった重点事項に焦点を当てています。加えて、地域別のセグメント分析、主要市場プレイヤーのプロファイル、市場動向、COVID-19の市場への影響を網羅しています。本レポートは、市場の成長に寄与した定量的・定性的知見で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2026年の80億1,000万米ドルから2034年までに115億6,000万米ドルに成長すると予測されています。

2025年には市場価値は37億5,000万米ドルに達した。

市場は、2026 ~ 2034 年の予測期間中に 4.70% の CAGR を示すことが予測されています。

製品タイプでは、化学/ガス滅菌セグメントが市場をリードしています。

医薬品およびバイオテクノロジー企業による病院での感染、外科的処置の増加、外科的処置、およびR&Dへの投資の増加。

Steris、Getinge AB、および3Mは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 96

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート