燃料電池商用車市場規模、シェアおよび業界分析、車種別(バスおよびトラック)、用途別(都市交通、都市部配送/ラストワンマイル、その他)、出力別(300kW)、および地域予測、2026~2034年

主要市場インサイト

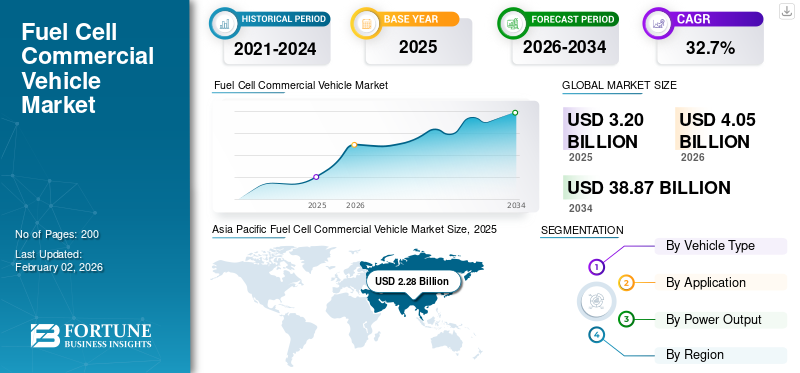

世界の燃料電池商用車市場規模は2025年に32億米ドルと評価された。市場は2026年の40億5,000万米ドルから2034年までに388億7,000万米ドルへ成長し、予測期間中に32.7%のCAGRを示すと予測されている。アジア太平洋地域は2025年に71.25%の市場シェアを占め、世界市場を支配した。

この市場とは、旅客や貨物の輸送に使用されるバスやトラックなど、水素燃料電池電気パワートレインを搭載した公道走行可能な商用車を指します。これらの車両は、主に陽子交換膜燃料電池 (PEMFC) である燃料電池を介して車内で発電し、推進に電気モーターを使用します。バッテリーシステム。この市場は、北米、ヨーロッパ、アジア太平洋、その他世界の主要地域にわたる車両の販売と展開をカバーしています。

この市場は主に中型および大型輸送の脱炭素化目標によって動かされており、燃料電池は、特に長距離、高ペイロード、および高速燃料補給の要件において、バッテリー電気ソリューションよりも利点を提供します。主要経済国の政府は、燃料電池商用車の導入を直接支援するゼロエミッション車(ZEV)義務、水素戦略、貨物輸送プログラムを実施しています。都市部の大気規制により、公共交通機関への燃料電池バスの導入が加速している一方、ダウンタイムと車両の利用が重要となる長距離輸送や地域貨物輸送では、水素燃料トラックが注目を集めています。燃料電池の耐久性の継続的な向上、規模拡大によるシステムコストの削減、水素燃料補給インフラの拡大が市場の成長をさらに支えています。

主要なプレーヤーには、現代自動車、トヨタ自動車、ダイムラー・トラック、ボルボ・グループ、ニコラ・コーポレーションのほか、燃料電池バスや大型トラックの開発を積極的に行っている福田汽車、第一汽車、シノトラックなどの中国の大手OEMが含まれます。 Ballard Power Systems などの技術サプライヤーは、バスやトラックの OEM が製造する車両に統合された燃料電池モジュールを提供することで重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

政府の政策支援と水素戦略が市場の成長を促進

市場の主な推進力は、政府の政策支援と国の水素戦略の拡大であり、規制、インフラ投資、財政的インセンティブの形成により、水素燃料電池バスやトラックの導入が加速しています。米国では、国家ゼロエミッション貨物回廊戦略により、2030年までに少なくとも30%のゼロエミッション中型車および大型車の販売を目標として、主要貨物ルートに沿って水素燃料補給インフラを展開するための段階的アプローチが概説されています。これにより、燃料電池技術を検討している車両およびメーカーに戦略的明確性がもたらされます。同様に、日本の経済産業省は、水素トラックやバスの導入拡大を目指し、ディーゼルとのコスト差を縮めるために、優先地域を指定し、水素充填や商用車の配備に対する補助金を導入した。欧州では、IPCEI 枠組みなどのプログラムに基づく公的資金が、複数の輸送部門にわたる水素モビリティの革新を支援しています。この発展により、燃料電池商用車市場の成長が促進されます。

市場の制約

利用可能な水素充填インフラが限られているため、市場の成長が制限される可能性がある

水素燃料補給インフラの利用可能性が限られていることが、依然として市場にとって大きな制約となっています。従来の燃料や電気の充電ネットワークとは異なり、水素補給ステーションはまばらで不均一に分散しており、パイロット地域や特定の回廊に集中していることがよくあります。この広範なインフラストラクチャの欠如により、特に給油への信頼性の高いアクセスが重要な長距離および複数ルートの商業用途において、フリート事業者の運用の柔軟性が制限されます。交通機関や長距離物流会社は、多くの場合、専用または貯蔵所ベースの水素ステーションへの投資を求められますが、これによりプロジェクトの初期費用が大幅に増加し、大規模な導入が遅れます。さらに、既存の水素ステーションの多くは乗用車用に設計されており、大型バスやトラックに必要な容量や供給速度が不足しています。インフラストラクチャの許可スケジュール、多額の設備投資、車両の配備とステーションの展開の間の調整の課題が問題をさらに複雑にしています。水素給油ネットワークがより広範囲の地理的範囲を達成し、大型車両への対応が整うまで、燃料電池商用車は、より確立されたディーゼルやバッテリー電気の代替車と比較して、導入の障壁に直面するでしょう。

市場機会

公共交通機関や地方公共交通機関での導入を拡大し、収益性の高い成長機会を創出

公共交通機関や自治体車両における燃料電池技術の採用の増加は、世界の燃料電池商用車市場にとって大きなチャンスをもたらしています。交通機関と地方自治体は、排出ガスの削減、都市の大気質の改善、気候変動目標の達成に対するプレッシャーが増大しており、ゼロエミッションバスが戦略的優先事項となっています。燃料電池バスは、1 日の走行距離が多く、ルートが固定され、負荷サイクルが厳しい公共交通システムにとって特に魅力的であり、迅速な給油と安定した航続距離により、バッテリー電気の代替手段に比べて運用上の利点が得られます。廃棄物収集、街路維持管理、実用車両などの自治体の車両も、車両の可用性を損なうことなく事業運営を脱炭素化するための水素ソリューションを模索しています。多くの政府は公共調達プログラム、補助金、試験的資金提供を通じてこれらの導入を支援しており、フリート運営者の導入リスクを軽減しています。都市がクリーン輸送への取り組みを拡大し、老朽化したディーゼル車両を置き換える中、燃料電池商用車は長期契約、安定した需要、リピート注文を確保するのに有利な立場にあり、先進都市市場と新興都市市場の両方に持続的な成長機会を生み出しています。

燃料電池商用車市場動向

ヘビーデューティーおよび長距離アプリケーションへの注目の高まりが市場の重要なトレンドとなっている

燃料電池商用車市場を形成する重要な傾向は、重量物や長距離の輸送用途への重点が高まっていることです。車両管理者がゼロエミッション技術を評価する中、燃料電池電気自動車は、長い航続距離、高い積載量、最小限のダウンタイムを必要とするユースケースで注目を集めています。バッテリ電気ソリューションは、長時間の充電時間や大型で重いバッテリ パックの要件により、長距離運用で課題に直面することがよくあります。対照的に、水素燃料電池トラックは、長距離にわたって迅速な燃料補給と一貫したパフォーマンスを提供します。このため、燃料電池技術は地域輸送、港湾荷役、長距離貨物輸送にとって特に魅力的です。 OEM は、大型トラック用に設計された高出力燃料電池システムと拡張性のあるプラットフォームの開発をますます優先するようになっています。同時に、インフラ計画は貨物輸送路との連携を強めており、需要が最も高い場所での水素の利用可能性をサポートしています。その結果、燃料電池の導入は、輸送中心の導入から貨物中心の用途へと徐々に移行しつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

グリーンで低コストの水素の入手可能性が限られていることが市場の課題となっている

グリーンでコスト競争力のある水素の入手可能性が限られていることが、世界市場にとって依然として大きな課題となっています。水素燃料電池車は排気管排出がゼロですが、その全体的な環境的および経済的利点は、再生可能または低排出源から生成される低炭素水素へのアクセスに大きく依存します。現在、ほとんどの水素は化石燃料に由来しており、グリーン水素の生産は依然として規模が限られており、電気代や設備への多額の投資により高価です。電解槽、インフラストラクチャの要件。これにより商用車両への燃料供給が制限され、その結果、水素価格は従来の燃料よりも高くなり、安定性が低下することがよくあります。グリーン水素の生産が大幅に拡大し、コスト削減が達成されるまで、燃料電池商用車の導入は経済性と持続可能性に関する課題に直面することになります。

セグメンテーション分析

車種別

公共交通機関の強力な導入とゼロエミッション車両に対する政府の支援により、バス部門がリード

車両の種類に基づいて、市場はバスとトラックに分類されます。

バス部門は、主に公共交通システムでの強力な採用により、燃料電池商用車市場で圧倒的なシェアを占めています。燃料電池バスは、1 日の走行距離が長く、燃料補給が早く、ルートの予測が可能な運行をサポートできるため、都市交通に特に適しています。政府や地方自治体は、大気質規制や気候目標を達成するためにゼロエミッションバスの優先順位をますます高めており、燃料電池技術がディーゼル車両の有力な代替品となっています。公共調達プログラム、補助金、試験的資金提供により導入リスクが大幅に軽減され、車両の買い替えサイクルが加速しました。さらに、燃料電池バスは、バッテリー電気バスが航続距離や充電制限に直面する可能性がある寒冷地や高デューティサイクル環境でも運用上の利点をもたらします。交通機関が車両の最新化を進め、クリーンな交通イニシアチブを拡大する中、バス部門は市場で主導的な地位を維持すると予想されます。

トラック部門は CAGR 33.2% で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

用途別

都市交通システムへの燃料電池バスの大規模導入により都市交通がリード

アプリケーションに基づいて、市場は都市交通、都市配送/ラストワンマイル、その他に分類されます。

都市交通システムにおけるディーゼルバスの大規模な置き換えにより、都市交通がアプリケーションセグメントの大半を占めています。公共交通機関は、人口が密集した都市部での排気ガス、騒音、大気汚染を削減するという規制や社会的圧力が高まっています。燃料電池バスは、固定ルートの高頻度運行に適しており、バッテリーの充電に伴うダウンタイムがなく、迅速な燃料補給と安定した航続距離を提供します。補助金、公共調達プログラム、試験的資金提供などの政府の支援は、導入を加速する上で重要な役割を果たしています。都市化が進み都市が拡大するにつれ、クリーンモビリティへの取り組みが予測期間中にこのセグメントの最大シェアを支えると予想されます。

その他のセグメントは 33.8% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力別

200 kW 未満の出力は、燃料電池バスと都市交通車両の広範な採用により非常に好ましい

電力出力に基づいて、市場は 200kW 未満、201 ~ 300kW、300kW 以上に分類されます。

出力 200 kW 未満のセグメントは、燃料電池バスと軽から中型バスの広範な導入によって最大の市場シェアを占めています。商用車。ほとんどの都市交通バスは、システムの効率とコストを最適化しながらストップアンドゴーの運行に十分なエネルギーを供給するため、この出力範囲の燃料電池システムで運行されています。このセグメントは、早期の商業化、標準化された燃料電池モジュール、政府調達プログラムによる公共交通機関での広範な使用の恩恵を受けています。さらに、この出力クラスの車両は通常、より小型の水素貯蔵システムを必要とするため、車両全体のコストと複雑さが軽減されます。世界的に都市交通機関が引き続き燃料電池導入をリードする中、200 kW 未満のセグメントは、特にバス導入プログラムが確立されている地域で強力な市場地位を維持すると予想されます。

300kWを超えるセグメントはCAGR 34.2%で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

燃料電池商用車市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、政府の強力な支援、大規模な製造能力、早期の商業化によって牽引され、最大かつ急速に成長している地域です。この地域は、燃料電池バスとトラックの両方が重要な役割を果たしており、多様な用途の組み合わせが特徴です。中国と韓国は、補助金、車両義務付け、インフラ投資を通じて水素モビリティを積極的に推進しており、それによって公共交通機関や大型貨物への導入が加速している。アジア太平洋地域は、ゼロエミッション物流や産業輸送に対する需要の高まりに支えられ、燃料電池トラックの導入が特に進んでいます。

北米

北米は、主に公共交通機関や貨物輸送における政策主導の脱炭素化の取り組みによって推進されている、燃料電池商用車にとって新興ながら戦略的に重要な市場を代表しています。短期的には、公共交通機関への資金提供、パイロットプログラム、州および地方自治体レベルでのゼロエミッション義務の支援を受けて、市場での採用は燃料電池バスが大半を占めています。しかし、地域の成長は中型および大型トラック輸送の用途によってますます形作られています。ゼロエミッション貨物輸送路と水素インフラ開発に焦点を当てた政府の取り組みにより、特に長距離および地域貨物向けに、燃料電池トラックの導入に有利な条件が生み出されています。

ヨーロッパ

ヨーロッパは、燃料電池商用車の導入が最も進んでいる地域の 1 つであり、公共交通機関での採用が進んでいます。現在、市場は、厳しい排ガス規制、都市の大気質目標、大規模な公共調達プログラムによって推進されている燃料電池バスが独占しています。ヨーロッパのいくつかの国が統合しました水素バスより広範なゼロエミッションモビリティ戦略の一環として、公共交通ネットワークに導入されています。

世界のその他の地域

世界のその他の市場は開発の初期段階にあり、燃料電池商用車の採用は主にパイロットプロジェクトと初期の実証に限定されています。政府や地方自治体がゼロエミッション輸送ソリューションを模索する中、導入は主に公共交通システムにおける燃料電池バスに焦点を当ててきました。

競争環境

主要な業界プレーヤー

OEM、燃料電池技術プロバイダー、フリートインテグレーターはエコシステム開発と先行者利益を通じて競争を強化

燃料電池商用車市場は、世界の商用車 OEM、水素に重点を置いた自動車メーカー、燃料電池バスやトラックの開発を積極的に進めている燃料電池技術サプライヤーの組み合わせによって形成されています。主要なプレーヤーには、現代自動車、トヨタ自動車、ダイムラー トラック、ボルボ グループ、ニコラ コーポレーション、および福田、第一汽車グループ、シノトラックなどの主要な中国の OEM が含まれます。これらの企業は、確立された製造能力、強力なバランスシート、および先行者の利点を活用して、公共交通機関や貨物用途で燃料電池車を商品化しています。

市場参加者は、単体の車両販売ではなく、戦略的パートナーシップ、パイロット車両の導入、エコシステム開発を通じて競争力をますます強化しています。 OEM、水素インフラ開発者、フリート運営会社間のコラボレーションにより、車両、燃料補給アクセス、メンテナンス、パフォーマンス監視を組み合わせた統合ソリューションが可能になります。企業はまた、車両の信頼性と総所有コストを向上させるために、高出力燃料電池プラットフォーム、モジュール式アーキテクチャ、デジタル車両監視ツールにも投資しています。

プロファイルされた主要な燃料電池商用車会社のリスト

- 現代自動車株式会社(韓国)

- トヨタ自動車株式会社(日本)

- バラード・パワー・システムズ株式会社(カナダ)

- ニコラコーポレーション (S.)

- 北汽福田汽車有限公司(中国)

- ハイゾンモーターズ(米国)

- 上汽イヴェコ紅岩(南)

- シノトラック(中国国家大型トラックグループ)(中国)

- 第一汽車集団有限公司(中国)

- 東風汽車公司(中国)

主要な産業の発展

- 2025 年 12 月:ラトガース大学の CAIT 研究センターは、現代自動車グループから大型水素燃料電池トラックのテストに対する助成金を受け取りました。 1,300万米ドルの補助金は、2026年初頭からポート・ニューアークで始まる6台の水素燃料電池トラックの試験に資金を提供する。

- 2025 年 10 月:Yutongは、中国中部の河南省の国営企業である鄭州交通建設投資(ZTCI)に水素トラック500台を販売する契約を発表し、この地域での水素輸送導入に向けた重要な動きとなった。

- 2025 年 5 月:現代自動車とプラスは自律型水素輸送エコシステムコンセプトを導入した。この提携は、米国における水素燃料輸送ネットワークの開発を加速することを目的としており、カリフォルニア州アナハイムで開催されるアドバンスト・クリーン・トランスポーテーション(ACT)エキスポ2025のコンセプト・フィルムで公開されました。

- 2023 年 11 月:ダイムラー AG は、レンジエクステンダーとして 60 kW の燃料電池を搭載した完全電動連節バス 48 台のうち最初の 3 台をライン・ネッカー・フェルケール GmbH に納入しました。 NMC3 高性能バッテリーと燃料電池で構成されており、1 回の充電で航続距離を 400 km まで延長します。

- 2022 年 8 月:日機装は韓国とカリフォルニアで水素ステーションの契約を締結した。ステーションは、小型車両、大型車両、交通機関用の燃料を提供します。燃料電池自動車H35 および H70 の塗布が必要な場合。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 年から 2034 年までの CAGR は 32.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ、用途、出力、地域別 |

|

による 車両の種類 |

· バス · トラック |

|

による 応用 |

· 都市交通機関 · 都市部配送 / ラストマイル · その他 |

|

出力別 |

· <200kW · 201-300kW · >300kW |

|

地理別 |

· 北米 (車両タイプ別、アプリケーション別、出力別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (車両タイプ別、用途別、出力別、国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o オランダ (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋地域 (車両タイプ別、用途別、出力別、国別) o 中国 (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の世界 (車両タイプ別、用途別、出力別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 32 億米ドルで、2034 年までに 388 億 7000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 22 億 8,000 万米ドルでした。

市場は、予測期間中に 32.7% の CAGR を示すと予想されます。

車種別ではバス部門が市場をリードした。

政府の政策支援と水素戦略が市場の成長を促進する重要な要因です。

アジア太平洋地域は、2025 年に最大のシェアを保持して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。