牛乳房炎市場規模、シェア及びCOVID-19影響分析:タイプ別(臨床型、亜臨床型)、製品別(抗生物質、その他)、投与経路別(乳房内投与、全身投与)、治療期間別(泌乳期、乾乳期{抗生物質、その他})及び地域別予測、2026-2034年

牛乳房炎市場の規模と業界概要

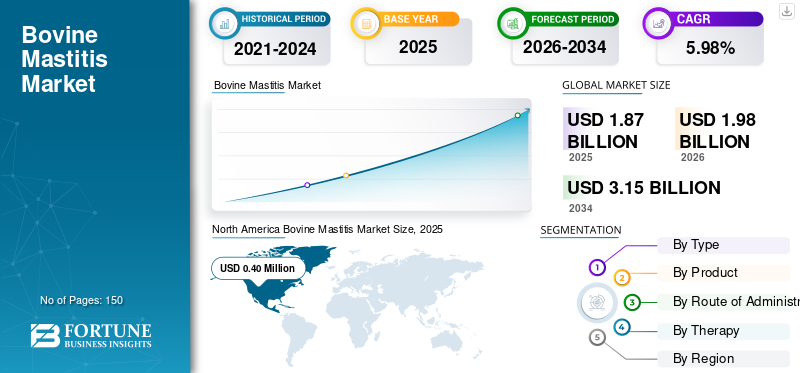

2025年の世界の牛乳房炎市場規模は18億7,000万米ドルと評価された。同市場は、2026年の19億8,000万米ドルから2034年までに31億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.98%を示すと見込まれている。2025年時点で、北米は32.52%の市場シェアを占め、牛乳房炎市場を牽引した。

世界的に、乳牛群の増加に伴い、牛乳房炎の発生率は毎年急速に上昇している。コーネル大学獣医学部によれば、臨床乳房炎の世界的な発生率は年間100頭あたり約0~200例である。様々な地域研究により、臨床乳房炎の推定発生率は年間100頭あたり25~30例の範囲に絞り込まれている。この増加傾向は、乳量低下、乳質劣化、および高コストな乳房炎治療費により、酪農産業に重大な経済的損失をもたらしている。グラスゴー大学が発表した研究によれば、乳房炎は世界の酪農産業に年間約197億~300億米ドルの損失をもたらすと推定されている。

複数の市場関係者は、乳房炎対策の新製品導入に向けた研究開発活動を加速させるため、協力関係構築に注力している。例えば2019年、ゾエティスは米国コロラド州立大学(CSU)と研究ラボ設立に関する合意書を締結し、乳房炎治療薬を含む新たな家畜免疫療法の研究を進めている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の牛乳房炎(Bovine Mastitis)市場インサイト

日本では、酪農業の品質向上や乳生産効率の最大化に伴い、牛乳房炎(Bovine Mastitis)対策への関心が高まっています。早期診断や効果的な治療、予防管理は、乳牛の健康維持と乳品質向上に不可欠であり、酪農経営の安定化にも寄与します。世界的に家畜医療や乳業技術が進化する中、日本市場でも、最新の診断技術や治療・予防ソリューションの導入は、乳業の持続的成長と生産効率向上に向けた大きな機会となっています。

世界の牛乳房炎治療薬市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:18億7,000万米ドル

- 2026年の市場規模:19億8,000万米ドル

- 2034年の予測市場規模:31億5,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で5.98%

市場シェア:

- 北米は2025年に32.52%のシェアで牛乳房炎市場を支配しました。これは、治療のための乳房内注入製品の強い採用と、乳房炎制御のための幅広いソリューションを提供する主要プレイヤーの存在に牽引されたものです。

- タイプ別では、臨床的乳房炎セグメントが最大の市場シェアを維持すると予想される。その理由は、臨床症例の高い発生率、治療の緊急性、有効な薬剤の入手可能性、酪農家の意識向上にある。

主要国のハイライト:

- 米国:乳牛群における乳房炎発生率の上昇と乳房内抗生物質の採用拡大が治療需要を牽引している。

- 欧州:革新的治療法の開発・導入に向けた動物用医薬品企業間の連携が市場拡大を加速。

- 中国:膨大な牛頭数と潜在性乳房炎の増加が、従来型・新規治療ソリューション双方の需要を牽引。

- 日本:乳牛群の健康管理意識の高まりと先進的乳頭シーラント療法の導入が市場全体を成長させている。

乳牛乳房炎市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

治療における非抗生物質への焦点移行

世界的に、酪農家は牛の致命的な乳腺感染症に対する効果的な治療法を求め続けている。酪農家への経済的負担の増大と抗生物質耐性病原体の増加により、多くのバイオ医薬品企業は本疾患に対する非抗生物質治療法の開発に注力している。

例えば、アイルランドに拠点を置くウェストウェイ・ヘルスは、治療に不可欠な非抗生物質アプローチを提供する新たな非抗生物質療法「パナマスト」製品の開発に取り組んでいる。抗生物質耐性に関する世界の酪農場の認識の高まりも、この疾患治療のための新たなアプローチや製品への需要を後押ししている。したがって、市場プレイヤーによる新規治療法導入に向けたこうした研究イニシアチブは、予測期間中に治療用薬剤の需要を牽引する可能性が高い。

成長要因

発生率の増加が市場成長を加速させる見込み

乳牛の乳房炎は、世界中の酪農産業における深刻な懸念事項の一つとなっている。酪農家は、毎年牛におけるこの症例の発生率の上昇に伴い、多大な金銭的損失に直面している。例えば、2017年にJournal of Dairy Science誌に掲載された研究論文によると、米国の酪農牛群では年間100頭あたり31件の臨床乳房炎が報告された。1件あたりのコストは約350~500米ドルであった。

これには診断、乳損失、獣医療サービス、労務費、将来の乳生産損失、治療薬など、直接的・間接的コストが含まれる。臨床乳房炎による直接損失は間接損失に比べて低い。また、様々な地域・国家の推計によれば、乳房炎1症例あたりの総コストの約10~12%が治療薬に関連している。

牛における本疾患の発生率上昇と、酪農家による治療意識の高まりが、治療における抗生物質需要を後押ししている。さらに市場プレイヤーによる非抗生物質系牛乳房炎治療薬の導入が、この傾向を加速させている。

治療用新製品の導入が市場に収益性の高い成長をもたらす見込み

新規開発はこの市場に多大な影響を与えると予想される。多くの獣医企業は現在、新製品の発売に注力している。市場プレイヤーは相乗効果を活用し、乳腺炎の増加を防ぐ新製品開発を加速させるため、戦略的な合併・提携・買収を進めている。例えば2020年2月、 メルク社は、抗生物質を含まない乳房内用ペースト剤である新製品「シャットアウト」の発売を発表しました。これは特に牛の乳房炎を含む乳房内感染症の予防を目的としています。こうした新製品の導入は、乳房炎の効果的な治療において抗生物質や他の薬剤が現在抱える臨床的ギャップを埋めるものと期待されています。

抑制要因

抗生物質耐性病原体の増加と乳房炎疾患への認識不足が市場成長を制限する

乳房炎は、世界中の乳牛において最も蔓延している細菌性疾患の一つである。乳房炎治療における抗生物質の長期使用は、感染症を引き起こす病原体における抗菌薬耐性(AMR)の増加を招いています。多剤耐性菌株の増加は抗生物質の有効性を低下させ、治療を複雑化・高コスト化・時間消費化させています。これに非抗生物質系薬剤の入手困難さが相まって、抗生物質需要が抑制され、市場成長をさらに阻害しています。

さらに、多くの新興国では酪農家による本疾患への認識不足が指摘される。加えて、主要プレイヤーの農村地域における供給網の脆弱性による薬剤入手困難も、牛乳房炎市場成長を制約する主要因である。

牛乳房炎市場のセグメンテーション

タイプ別分析

臨床乳房炎の発生率増加が当該セグメントの優位性を牽引

タイプ別では、市場は臨床型と亜臨床型に区分される。先進国・新興国を問わず、酪農場の乳牛群規模が大幅に拡大し、臨床型乳房炎の発生件数が増加していることが、予測期間中に臨床型乳房炎セグメントが優位性を維持すると見込まれる要因である。

例えば、カナダ牛乳房炎研究ネットワーク(CBMRN)がカナダ国内の41の牛群と458頭の乳牛を対象に実施した研究によると、臨床乳房炎の発生率は100頭あたり約26.3件と報告されている。臨床乳房炎の治療の緊急性、薬剤の入手可能性、そして認識の高まりが相まって、世界的にその採用が拡大している。

亜臨床乳腺炎セグメントは、亜臨床乳腺炎の検出困難性および早期治療の必要性に関する畜産農家の認識向上により、予測期間中に著しいCAGR(年平均成長率)を示すと予想される。

製品別分析

抗生物質セグメントの臨床的有効性がエンドユーザーの高い選好につながっている

製品別では、市場セグメントは抗生物質とその他に分類される。2019年、抗生物質セグメントは世界の牛乳房炎治療薬市場で圧倒的なシェアを占めました。乳房炎治療に用いる他の薬剤クラスが限られているため、抗生物質は標準的な治療製品となっており、多くの酪農家が治療に抗生物質を好んで選択しています。さらに、抗生物質は乳牛の乳房炎制御に対して臨床的有効性を示しており、その結果、獣医療提供者がこの薬剤クラスを好む傾向が強まっています。

その他のセグメントは、主要企業による革新的治療製品の投入への注力強化や、開発中の様々な有効な治療法により、2027年までに高いCAGR(年平均成長率)を記録すると予測される。

投与経路別分析

乳房内投与経路の高い臨床的有効性が採用を促進

投与経路別では、市場は乳房内投与と全身投与に区分される。乳房内投与セグメントは最大の市場シェアを占め、予測期間終了までに著しい成長を記録する見込みである。 これは、治療用の乳房内投与製品が多数存在すること、および全身投与経路に対する乳房内投与経路の臨床的有効性によるものである。

治療法別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

乾乳期における感染症への認識の高まりが製品需要を促進

治療法別では、市場は泌乳期・乾乳期および全身投与に区分される。乾乳期セグメントが最大の市場シェアを占め、予測期間終了までに著しい成長を記録する見込みである。& nbsp; 牛の乳房炎感染数増加に対する強い認識が、乾乳期における効果的な治療療法の需要増加につながっています。さらに、選択的乾乳牛療法への移行が進むことで、乾乳時の乳房内抗生物質の使用が減少し、内部用乳頭シーラントの採用が増加しています。

さらに、乳頭シーラントの発売への注目の高まりや、酪農家への乳頭シーラント導入促進に向けた業界関係者の取り組みが、乾乳期の乳房炎感染予防における乳頭シーラント需要を後押しすると予想される。例えば2020年3月、 Jurox Pty Limitedは、オーストラリアの農家向けに非抗生物質の乾乳期用乳房内乳頭シール剤「U-Seal」の発売を発表しました。

地域別インサイト

North America Bovine Mastitis Market Size, 2016-2027 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における牛乳房炎治療薬市場規模は2019年に4億米ドルに達しました。この地域の優位性は、治療のための乳房内注入製品の強い採用と、乳房炎制御のための幅広い製品を提供する主要企業が地域に存在することによる。欧州市場は、乳房炎治療のための革新的な製品を発売するための主要企業間の協力の増加により、著しいCAGRで成長すると予想される。

アジア太平洋地域の市場は、牛の飼育頭数が多く、乳牛乳房炎の年間発生率が増加していることから、最も速い成長を示すと予想される。例えば、畜産・酪農省(DAHD)によると、2019年のインドの牛の飼育頭数は3億279万頭である。

さらに、臨床的乳房炎よりも潜在性乳房炎の有病率が高まることで農家の経済的負担が増大していることが、この地域の市場成長を促進すると予測される。例えば、2017年に『World Journal of Pharmaceutical and Medical Research(WJPMR)』誌に掲載された研究論文によれば、インドにおける年間経済損失の約70~80%は、非臨床的乳房炎感染に関連していた。これに加え、乳房内投与製品の採用拡大と、乳房内投与製品使用に関するガイドライン実施に向けた政府主導の取り組み増加が、アジア太平洋地域における牛乳房炎治療製品の需要を後押しする。

ラテンアメリカ、中東・アフリカ地域の市場は初期段階にある。しかし、これらの国々における畜産業の成長と、地域・国レベルでの動物保健組織の設立が、これらの地域における市場成長を促進する見込みである。

主要業界プレイヤー

強力な製品ポートフォリオがメルク・アンド・カンパニー、ゾエティス、ベーリンガーインゲルハイム社の市場主導を牽引

牛乳房炎治療薬市場は、先進国および新興国における主要企業の幅広い製品提供と強固な流通ネットワークにより統合が進んでいる。現在、メルク・アンド・カンパニー、ゾエティス、ベーリンガーインゲルハイム・インターナショナルGmbHが支配的なシェアを占めている。大規模な製造拠点や乳房炎疾患治療のための革新的製品導入への強い注力といった要因が、同社の市場での地位維持に寄与すると予想される。

エランコ、セバ、バイエルAG、ウェストウェイヘルスなどの主要企業は、生物学的療法などの新規治療法開発への投資強化や、研究機関・他社との提携など様々な戦略により、市場での基盤強化を図っている。

牛乳房炎市場における主要企業一覧:

- Zoetis (米国ニュージャージー州)

- Merck & Co., Inc. (MSDアニマルヘルス) (米国ニュージャージー州)

- ベーリンガーインゲルハイムインターナショナルGmbH (ドイツ、インゲルハイム・アム・ライン)

- Bayer AG (ドイツ・レバークーゼン)

- エランコ(米国インディアナ州)

- セバ(フランス・リブルヌ)

- ウェストウェイ・ヘルス(アイルランド、ゴールウェイ)

- その他

業界の主な動向:

- 2021年4月 - 動物医療の世界的リーダーであるベーリンガーインゲルハイムは、乾乳期における新たな乳房内感染を予防するため、ブルーユーブロシール内部乳頭シーラントを乳牛乳房炎製品群に追加すると発表した。

- 2020年10月 – ノバケスはミレウティスと提携し、2,000万米ドル規模のペプチド製品開発契約を締結。ミレウティスは同時に、牛乳房炎の管理・治療・予防に用いられるペプチド製品「イミラック」の市場投入を発表。

- 2020年2月 - エコラボ社は、乳牛の乳房ケアソリューション「エコフレックス・ティートディップ」の発売を発表。消毒効果、乳頭皮膚のコンディショニング、乳質維持をサポートする手頃な価格の製品で、エコラボ農業製品販売代理店を通じて入手可能。

レポート対象範囲

本牛乳房炎市場レポートは、市場の詳細な分析を提供し、主要企業、治療用製品タイプ、製品の利点などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

[cla0n85rme]

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

製品別

|

|

|

投与経路別

|

|

|

治療法別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の牛乳房炎治療薬市場規模は2019年に12億3000万米ドルであり、2027年までに18億4000万米ドルに達すると予測されている。

2025年、北米市場の価値は4億米ドルであった。

598%のCAGRで成長すると、市場は予測期間(2026-2034)で着実に成長します。

臨床セグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

市場は、ウシ乳房炎の発生率の上昇、酪農家への経済的損失、および腫瘍内治療オプションの採用の増加によって推進されています。さらに、抗生物質耐性についての認識は、非抗生物質の代替品の需要を促進しています。

Merck&Co.、Inc.、Zoetis、およびBoehringer Ingelheim International Gmbh。は、世界市場の主要なプレーヤーです。

ウシ乳房炎の主要な治療には、抗生物質、特に腫瘍内注入、およびますます、乳首シーラントや免疫療法ベースの溶液などの非抗生物質療法が含まれます。

乾燥期間セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート