産業用集塵機市場規模、シェア及びCOVID-19影響分析、機構タイプ別(乾式・湿式)、製品タイプ別(バグハウス集塵機、カートリッジ集塵機、湿式スクラバー集塵機、慣性分離器、電気集塵機)、 最終用途産業別(食品・飲料、製薬、エネルギー・電力、鉄鋼、セメント、鉱業、その他)、および地域別予測、2026年~2034年

産業用ダストコレクター市場規模

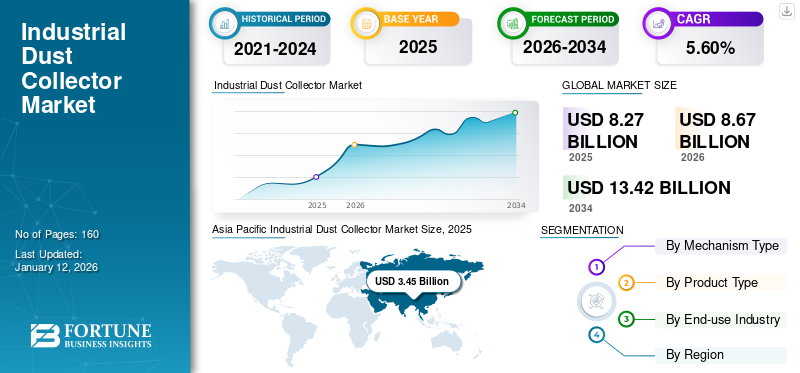

世界の産業用集塵機市場規模は2025年に82億7,000万米ドルと評価された。市場は2026年の86億7,000万米ドルから2034年までに134億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.60%を示すと予測されている。アジア太平洋地域は2025年に41.8%のシェアで世界市場を支配した。

産業用集塵機は、工場、倉庫、その他の商業・産業施設において、環境および職場の安全要件を満たすために使用される大気汚染防止装置の一種です。効率的な集塵システムは、生産・製造工程中に空気および周辺環境から潜在的に有害なガスや粒子状物質を低減、制御、除去します。

産業用集塵機は、大気中の危険な微細粉塵や粒子状汚染物質をろ過・浄化し、空気質を管理するために設計されています。インフラ整備の進展と産業製造活動の拡大が、世界市場の成長を牽引しています。

職場環境において、産業用集塵機は微細で分散した粉塵を収集する有用なツールです。これらの産業用集塵装置は、顧客の加工施設における特定のニーズを満たし、最大限の効率を実現するよう構築されています。捕集・輸送・収集の原理に基づく集塵システムは、住宅・商業・事業環境における空気質改善に活用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用集じん機市場インサイト

日本では、環境基準の強化や職場の安全性向上への意識の高まりを背景に、産業用集じん機の需要が着実に拡大しています。製造、化学、金属加工、食品加工など多様な分野で、クリーンな作業環境の確保や設備保護、生産効率向上に向けた高性能集じんシステムの導入が進んでいます。グローバル市場が高度化する中、日本企業にとっては、環境負荷低減と品質管理の両立を実現する先端的な集じん技術を取り入れることで、持続的な競争力強化につなげる絶好の機会となっています。

COVID-19の影響

製薬業界における集塵装置の活用拡大がパンデミック下で市場成長を牽引

パンデミック期間中、世界各国の政府によるロックダウン措置により、組織の半閉鎖または完全閉鎖が発生し、市場の拡大が阻害されました。しかし、製薬セクターはCOVID-19パンデミック下でも成長を続けました。集塵機は汚染物質を除去し、製薬製造施設における無菌環境の維持に貢献したのです。

製薬企業はパンデミック下でも製品品質と安全性を確保するため、周辺環境における高度な価値管理を必要としています。世界中の医療機関や保健システムは、感染症やウイルスの拡散を防ぐため厳格な衛生基準を遵守していました。パンデミック中の医薬品需要増加は生産活動を促進し、集塵装置の需要を生み出し、市場拡大を牽引しました。

産業用集塵機市場の動向

技術進歩とフィルターシステムの統合が市場成長を促進

製造施設では、機械周辺や従業員の作業環境の空気を浄化するため、これらの集塵機を設置しています。集塵機は世界中の様々な工場に導入されており、木工工場から金属加工業者、穀物エレベーターや食品加工プラントまで多岐にわたります。ほとんどの作業現場では、中核的な生産資産を保護する補助設備と見なされており、製品そのものの製造には直接関与しません。

製造業務に関与しないスタッフを制限している事業者が多いため、産業用集塵機のメンテナンスやフィルター交換が滞りがちです。これにより、IoT接続機器の需要が高まっています。IoT機器はよりコスト効率良く、自律的に、場合によっては遠隔操作も可能となるためです。さらに、主要企業は研磨材リサイクルフィルターシステムを搭載した製品を投入している。集塵機業界のステークホルダーに利益をもたらすこの側面から、システムの柔軟性は集塵機市場において重要な役割を果たす。市場に新たに登場したシステムは、ブラストキャビネットやブラストルームの任意の側面に統合可能なスタンドアロン機器である。

[bnbA9LebbN]

産業用集塵機市場の成長要因

環境規制に関する意識の高まりが市場拡大を後押し

市場の発展は、環境規制の遵守達成に向けた政府の厳格な規制と、食品産業における衛生基準の向上によって牽引されています。建設業界における本製品の応用拡大、工業生産と世界経済活動の増加、石炭火力発電所の増加、そして急速なインフラ開発が市場拡大を促進するでしょう。

さらに、産業における大気質を規制する基準を発行する機関(例:労働安全衛生局(OSHA))も存在します。有害ガスを排出する主要産業の一つがエネルギー・電気産業です。エネルギー・発電所産業からの排ガスは、環境に放出される前に浄化されなければなりません。集塵装置は、排ガスから有害粒子を回収・除去する役割を果たします。

抑制要因

高い維持コストと要件が市場拡大を阻害する要因となる

2021年から2028年にかけて、メンテナンスに伴う高コストや他の空気ろ過技術に対する優先度の低さといった要因が市場成長に悪影響を及ぼすと予想されます。さらに、特定の乾式集塵装置は圧縮空気を必要とし、湿潤または湿った内容物には使用できません。一部はエネルギーや時間に敏感で、極端な温度に対応できません。これらの要因が産業用集塵装置市場の成長にある程度影響を与えると予想されます。

産業用集塵機市場のセグメント分析

機構タイプ別分析

除去効率の高さから乾式セグメントが大きなシェアを占める見込み

機構タイプ別では、市場は乾式と湿式に分類される。

乾式セグメントは、湿式集塵機と比較して粒子除去効率が高いため、予測期間中に強い収益シェアを維持すると予想される。また、これらの集塵機は、危険な微細粉塵を捕捉するために必要なエネルギー消費量が少ない。

一方、湿式セグメントは、製薬、バイオメディカル製造、食品加工などの分野での利用により、かなりの成長率が見込まれる。これらの集塵機は、空気流を水層に通すことで粉塵や粒子を捕捉する。

製品タイプ別分析

バグハウス集塵機は、その 費用対効果と高効率性 により大幅に成長する見込み

製品タイプ別では、本市場はバグハウス集塵機、カートリッジ集塵機、湿式スクラバー集塵機、慣性分離器、電気集塵機に分類される。

バグハウス集塵機セグメントが市場を支配すると予想される。産業用バグハウス集塵機は、あらゆる生物学的汚染物質、煙、粉塵、その他の有害粒子を効果的に捕集する。さらに、他の製品カテゴリーと比較して非常に費用対効果が高い。

慣性分離器には主に3種類あり、沈降室、衝撃室、遠心分離機である。これらの装置は、慣性力、遠心力、重力などの力を組み合わせて粉塵粒子を除去または収集します。これらの製品タイプは、排ガス温度が40°Fから200°Fの産業に最適です。

電気集塵器セグメントは大幅な成長が見込まれています。これは、排気ガス中の粒子状物質を低減しようとする様々な分野において、排ガスから煤塵や灰を除去するために利用されていることに起因します。したがって、これにより環境規制内の粒子状物質レベルが低下します。

カートリッジ集塵機セグメントは、予測期間中に緩やかな成長が見込まれます。これらの製品は、粉塵粒子を捕捉でき、他のタイプよりもろ過速度が速いため、非常に効率的です。

湿式スクラバー集塵機は高温範囲に対応可能なため、ほぼ全ての産業分野での使用に理想的です。湿式スクラバーは湿潤ガスのろ過にも使用でき、酸性雨の原因となる硫黄やその他の酸性ガスなど、様々な汚染物質の除去に活用できます。

[5DKdFOdfFp]

最終用途産業別分析

建設セクターの需要増加によりセメント産業が主要な成長要因を占める

最終用途産業別では、市場は食品・飲料、製薬、エネルギー・電力、鉄鋼、セメント、鉱業、その他に分類される。

セメントセグメントは大量の粉塵を発生させるため、著しい成長が見込まれます。セメント工場では大気質管理のため様々なタイプの集塵装置が必要です。コンクリートバッチングには計量、貯蔵、輸送など複数の工程が含まれ、いずれも集塵装置が不可欠です。

さらに、エネルギー・電力セクターは有毒ガスの最大発生源の一つである。エネルギー・電力産業から排出される排ガスには有害粒子が含まれており、環境へ放出される前に除去する必要がある。したがって、集塵機は排ガス中のこうした成分を回収・除去するのに役立ち、集塵機への需要を促進している。

鉄鋼セグメントは、製造工程で発生する高湿度と粒子状物質排出量のため、ダストバッグ集塵機の主要ユーザーの一つである。加えて、政府の排出レベル規制の厳格化により、予測期間中にこうした製品の需要が増加すると見込まれる。

製薬セグメントは緩やかな成長が見込まれる。医薬品製造過程で発生する有害粒子や粉塵は、作業員や環境に有害となるためである。このセグメントの成長を促進する主な要因は、製薬業界の急速な成長、製薬企業の生産拡大、および各種産業用集塵システムの普及である。

食品・飲料業界における衛生基準の向上も市場成長を促進する。本市場は主に建設業などでのこれらの装置の普及によって牽引されている。インフラ開発と連動した産業生産活動の増加が需要を押し上げる。石炭火力発電所の開発も予測期間中の市場成長に寄与する見込みである。

地域別インサイト

本市場は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域で分析される

[k2KYQzTQQi]

アジア太平洋地域の産業用集塵機市場シェアが最も高い。これは、インドや中国などの発展途上国における急速な工業化と経済活動の拡大によるものである。さらに、持続可能な慣行への移行による石炭依存度の低下も市場成長を促進している。インドではインフラプロジェクトの加速に伴い製造業の需要が増加しており、これにより輸送・産業用燃料セクターの成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域では、中国政府が発表した支援策を主因として、中国市場が最も急速な成長が見込まれる。中国都市部、特に大気質モニタリングに参加した75都市では、微小粒子状物質が依然として問題となっている。環境保護省(MKM)は効果的な環境保護モニタリングを導入し、大気質の改善を確実なものとしている。中国政府によるこうした取り組みが市場の成長につながるだろう。

北米市場は、排出規制に関する政府規制の強化により大幅な成長が見込まれる。EPAは有害大気汚染物質(HAPs)の産業排出を規制する大気浄化法を制定した。EPAは産業排出を管理するため、様々な技術関連基準を開発している。最大達成可能制御技術(MACT)基準は、汚染源の規制と制限を通じて排出レベルを管理する。これらの規制により、排出量を制限するための産業用集塵機の使用が増加し、集塵機の需要が高まっています。

欧州には粉塵排出を制限する技術を開発している複数の組織があります。AECCは排出削減のためのフィルター技術を開発する欧州企業の国際協会です。フィルター技術には様々な織物および不織布フィルター材料が含まれ、環境への排出を削減します。これらの技術は産業用集塵機の需要を増加させ、同地域の市場成長を促進している。

中東・アフリカ地域は予測期間中に安定した成長が見込まれる。石炭火力発電所や石油精製所向けの地域集中型大規模施設が存在するため、産業部門の経済への貢献度が最も高い。これにより産業分野での産業用集塵機需要が増加し、同地域の市場成長を牽引する。

南米は製造業発展におけるニッチな位置付けから、緩やかな成長が見込まれます。ただし、市場プレイヤーの限られた存在と未発達な流通チャネルが、南米における産業成長の鈍化の要因となっています。

主要業界プレイヤー

先進技術と製品アップグレードに注力する企業

各社は花粉や粉塵の効果的な濾過を保証する独自フィルター技術を統合している。FLSmidthやHamonといった主要メーカーは、COVID-19パンデミックの影響で年間売上高が大幅に減少した。今後数年間で市場の回復が見込まれています。新製品開発と技術進歩が市場成長を促進すると予想されます。

主要産業用集塵機メーカー一覧:

- FLSmidth(デンマーク)

- 3M Company(米国)

- Kelin Environmental Protection Technology Co., Ltd. (中国)

- Emerson Electric Co. (米国)

- KC Cottrell (韓国)

- Nederman Holding AB (スウェーデン)

- 住友重機械工業株式会社(日本)

- ドナルドソン・カンパニー(米国)

- バブコック・アンド・ウィルコックス・エンタープライズ社 (米国)

- RoboVent(米国)

業界の主な動向:

- 2023年12月:Camfil Air Pollution Controlは、作業者と環境の安全にとって重要な効率的な集塵の必要性を報告する、バッテリーメーカー向け最新リソースを発表しました。

- 2022年10月:エマソンは新制御システム「ASCOTM DPT」を発表。正確かつ信頼性の高い微粒子モニタリング、強化された清浄制御、早期漏洩検知、リアルタイム診断機能により、フィルターおよび集塵システムの性能を最適化するソリューションである。

- 2022年4月: ドナルドソン社はろ過製品・ソリューションのメーカーである。同社は、性能監視とデータ収集のための新機能をiCue Connected Filtration Serviceに組み込みました。

- 2022年11月:産業用粉塵・ミスト捕集システムのグローバルメーカーであるCamfil Air Pollution Controlは、画期的な革新的な製造・オフィスビルの建設計画を発表しました。

- 2022年6月:ドナルドソン社はインド・プネでの事業拡大を進めています。同工場の産業用粉塵・煙・ミスト捕集装置およびフィルターは、特に南アジア地域の顧客ニーズに対応。これにより同社は他地域への事業拡大も可能にしています。

レポート対象範囲

本グローバル産業用集塵機市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.60% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

メカニズムタイプ別

|

|

製品タイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は82億7000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)5.6%で成長する見込みである。

Baghouse Dust Collectorsセグメントは、費用対効果と高効率のために市場をリードすると予想されています。

アジア太平洋地域の市場規模は2025年に34億5000万米ドルに達した。

市場の成長を促進するための環境規制の認識を高めます。

市場のトッププレーヤーの一部は、Flsmidth、Emerson Electric Co.、Donaldson Company、Inc。、およびNederman Holding ABです。

中国は、2025年に政府の規制の上昇により市場を支配しました。

高い初期投資と産業用ダストコレクターの毎日のメンテナンスは、製品の展開を抑制します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。