産業用電化市場規模、シェアおよび業界分析、テクノロジー別(産業用熱電化、産業用モーション電化、産業用電気インフラストラクチャなど)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、電圧別(低電圧、中電圧、および高電圧)、導入タイプ別(新規設置および改修および近代化)、エンドユーザー別(石油およびガス、化学および石油化学、鉱業)および金属、自動車、上下水、セメント産業、エレクトロニクスおよび半導体、パルプおよび紙、その他)、および地域予測、2026 ~ 2034 年

産業用電化市場規模と将来展望

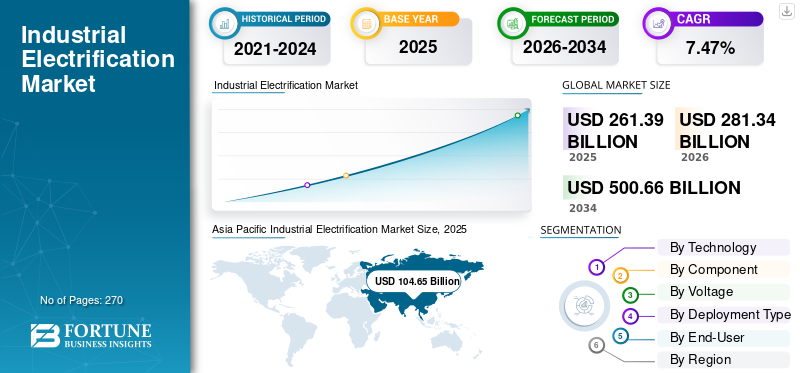

世界の産業用電化市場規模は、2025年に2,613億9,000万米ドルと評価されています。市場は2026年の2,813億4,000万米ドルから2034年までに5,006億6,000万米ドルに成長すると予測されており、予測期間中に7.47%のCAGRを示します。

産業電化とは、化石燃料ベースの産業用エネルギー システムを、加熱、動作、プロセス操作、施設インフラストラクチャにわたる電動技術に置き換えることを指します。電気炉、工業用など幅広いソリューションを網羅ヒートポンプ、電気ボイラー、誘導加熱システム、高効率電気モーター、可変周波数ドライブ (VFD)、電動ポンプとコンプレッサー、産業用電気インフラ、高度なエネルギー管理ソフトウェアなどです。

厳しい脱炭素化目標、炭素削減努力の強化、エネルギー効率規制の強化、持続可能な産業インフラへの投資の増加により、製品需要は世界的に加速しています。政府と産業運営者は、化石燃料への依存を減らし、運用コストを削減し、ネットゼロエミッション目標を達成するために、電化戦略を積極的に推進しています。産業用パワーエレクトロニクス、スマート制御システム、デジタルエネルギー管理プラットフォーム、再生可能電力統合技術の急速な進歩が市場の成長をさらに支えています。さらに、産業の近代化、工場オートメーション、電化プロセス加熱、系統接続された製造施設への投資の増加により、先進国および新興国全体のテクノロジープロバイダーや機器メーカーに大きな機会が生まれています。

世界市場は適度に細分化されており、多国籍の電気機器メーカー、産業オートメーション企業、電力インフラプロバイダー、ソフトウェア開発者、および専門の電化ソリューションプロバイダーが存在することが特徴です。 Siemens AG、ABB Ltd.、Schneider Electric SE、Eaton Corporation plc などの大手企業は、技術革新、デジタル化、戦略的パートナーシップ、容量拡大の取り組みを通じて、電動化ポートフォリオの拡大に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

産業用電化市場の動向

エネルギー多消費産業全体で電気プロセス加熱技術の採用が拡大

産業メーカーは、二酸化炭素排出量を削減し、エネルギー効率を向上させるために、化石燃料ベースの加熱システムを電気炉、誘導加熱システム、産業用ヒートポンプ、電気ボイラーなどの電気プロセス加熱技術に置き換えることが増えています。政府が厳格な排出規制と二酸化炭素削減目標を実施する中、金属、化学、食品加工、セメント、紙パルプなどの業界は、電化熱プロセスへの投資を加速させています。電気加熱技術は、正確な温度制御、メンテナンス要件の軽減、再生可能電源との互換性の向上を実現し、産業の脱炭素化戦略の重要な要素となっています。

たとえば、2025 年 6 月、アルセロール ミタルは、炭素排出量を削減し、鉄鋼生産業務における再生可能電力の使用を増やすために、ヨーロッパ全土の電気アーク炉 (EAF) 製鉄施設への継続的な投資を発表しました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために産業オートメーションとエネルギー効率のアップグレードへの投資が増加

産業施設は、生産性の向上と運用コストの削減を目的として、高度な自動化、デジタル化、エネルギー効率の取り組みへの投資を増やしています。の展開電気モーター、可変周波数ドライブ (VFD)、電動ポンプ、インテリジェントな制御システム、エネルギー管理ソフトウェアにより、メーカーはエネルギー消費を最適化し、プロセスのパフォーマンスを向上させることができます。電力価格の変動が大きくなり、エネルギー生産性の向上を求める圧力が高まっているため、業界は従来の機器を高効率の電化代替機器で最新化することが奨励されています。この傾向により、先進国と新興国全体で統合型電化ソリューションに対する大きな需要が生まれ、産業用電化市場の成長を推進しています。

たとえば、2025 年 1 月に、ABB やシーメンスなどのいくつかの世界的製造業者は、運転パフォーマンスを向上させるためのモーター効率のアップグレード、デジタル エネルギー監視プラットフォーム、高度な電気制御システムを含むスマート ファクトリーの近代化プログラムへの投資を拡大しました。

市場の制約

電化プロジェクトの高額な初期資本要件が市場拡大を妨げる可能性がある

長期的な運用面および環境面での利点にもかかわらず、産業電化には多くの場合、機器、電気インフラのアップグレード、およびシステム統合に対する多額の先行投資が必要です。従来の化石燃料ベースのシステムを電動化された代替システムに置き換えるには、生産プロセス、配電ネットワーク、施設インフラストラクチャの変更が必要になる場合があります。特に発展途上地域の中小規模の産業経営者は、電化導入のペースを制限する財務上の制約に直面する可能性があります。さらに、電力価格、送電網容量、プロジェクトの回収期間に関連する不確実性により、特定の産業ユーザーの投資決定が遅れる可能性があります。

たとえば、製鉄、セメント生産、石油化学処理などの分野の大規模電化プロジェクトでは、長期的な効率向上を実現する前に、電気プロセス加熱技術や電気インフラのサポートに数百万ドルの投資が必要になることがよくあります。

市場機会

産業事業における再生可能エネルギーの統合を拡大し、新たな成長手段を提供

再生可能電力の利用可能性の増加により、複数の業界にわたる産業電化の大きな機会が生まれています。太陽光、風力、水力発電、その他の再生可能エネルギー源のコスト競争力が高まるにつれ、産業施設はよりクリーンな電源を利用して炭素強度を削減するために生産プロセスの電化を模索しています。電化産業システムは、従来の燃焼ベースの技術と比較して、再生可能エネルギー統合との高い互換性を提供します。グリーン産業ハブ、再生可能エネルギーを利用した製造施設、低炭素産業クラスターへの投資の増加により、予測期間中に産業電化ソリューションの需要がさらに加速すると予想されます。

たとえば、2025年に欧州委員会は、化学、鉄鋼、食品・飲料、パルプ・紙、医薬品などの分野にわたって、電気ボイラー、電気炉、ヒートポンプ、その他の再生可能エネルギーを利用した産業用暖房技術を導入する産業プロジェクトを支援するため、イノベーション基金の下で11億ドルのIF25熱オークションを開始しました。この取り組みは、再生可能電力ベースの産業プロセス熱の導入を加速し、ヨーロッパ全体で産業の脱炭素化の取り組みを強化することを目的としています。

市場の課題

業界の拡大に課題をもたらす送電網容量とインフラストラクチャーの制限

産業用電化技術の展開が成功するかどうかは、信頼性の高い電力インフラと十分な送電網容量が利用できるかどうかに大きく依存します。多くの工業地域は、送電網の混雑、送電の制約、電力品質の問題、安定した電力供給へのアクセスの制限といった課題に引き続き直面しています。産業施設が化石燃料ベースのプロセスから電力を大量に使用する運用に移行するにつれて、送電網のアップグレード、変圧器、開閉装置、エネルギー貯蔵システム、電力品質管理ソリューションは大幅に増加しています。これらのインフラストラクチャの課題に対処することは、先進市場と発展途上市場の両方で大規模な産業電化をサポートするために依然として重要です。

たとえば、2025 年にアマゾン ウェブ サービス (AWS) は、グリッド接続の制約と長い接続承認プロセスにより、ヨーロッパのいくつかのデータセンター プロジェクトの拡張が遅れ、一部の場所ではグリッド アクセスに最大 7 年の待ち時間が発生していると報告しました。このプロジェクトの遅延は、送電インフラの限界が電力集約型の産業インフラやデジタルインフラの開発にもたらす課題の増大を浮き彫りにした。

セグメンテーション分析

テクノロジー別

産業用モーション電動化セグメントは、産業用途にわたる電動モーターの広範な導入により市場をリード

テクノロジーに基づいて、世界市場は産業用熱電化、産業用モーション電化、産業用電気インフラ、エネルギー管理および電化ソフトウェアに分類されます。

産業用モーション電動化セグメントは市場を支配し、製造業およびプロセス産業全体で産業用電気モーター、可変周波数ドライブ (VFD)、電動ポンプ、コンプレッサー、サーボ システムが広範囲に使用されたことにより、2025 年には約 39.83% のシェアを占めました。電気モーターだけでも世界の産業用電力消費のかなりの部分を占めており、モーターの電動化と効率のアップグレードは産業事業者にとって重要な優先事項となっています。工場オートメーション、エネルギー効率改善プログラム、産業近代化への取り組みへの投資の増加が、この分野の成長をさらに支えています。化学、鉱業、自動車、食品加工、水処理などの分野にわたって電動モーション技術が広く採用されており、この分野のリーダーシップは引き続き強化されています。

エネルギー管理および電化ソフトウェア部門は最も急成長している部門として浮上しており、予測期間中に 9.63% の CAGR で拡大すると予測されています。この成長は、産業用エネルギー管理システム、電力監視ソリューション、エネルギー最適化ソフトウェア、スマート電気制御プラットフォームの採用増加によって推進されています。産業施設がデジタル変革と脱炭素化の目標を追求するにつれて、ソフトウェアによるエネルギー最適化ソリューションは、エネルギー効率の向上、運用コストの削減、資産パフォーマンスの向上に不可欠なものとなっています。人工知能、産業用 IoT、予測分析の産業用エネルギー管理システムへの統合が進んでいることにより、今後数年間でこの分野の成長が加速すると予想されます。

コンポーネント別

電化設備や電気インフラへの大規模投資によりハードウェア部門が市場を独占

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

ハードウェアセグメントは、電気モーター、開閉装置、変圧器、配電システム、産業用UPSシステム、電気加熱技術、および関連する電気インフラへの多額の投資に支えられ、2025年には75.27%のシェアを占めて市場を支配しました。産業用電化プロジェクトでは通常、物理的な設備に多額の資本支出が必要となるため、バリューチェーン内でハードウェアが最大の収益を生み出すコンポーネントとなります。産業の近代化活動の高まりと電化プロセス機器の導入の拡大が、引き続きセグメントの拡大を支えています。

ソフトウェアセグメントは、予測期間中に 10.79% の CAGR で拡大すると予想されます。エネルギー監視、電源管理、デジタルツイン、予知保全、および高度な分析ソリューションは、産業施設全体でのソフトウェアの導入を推進しています。電化、自動化、デジタル化の融合が進み、ソフトウェア プロバイダーに大きな成長の機会が生まれると予想されます。

電圧別

中電圧セグメントは産業施設全体にわたる広範な用途により市場をリード

電圧に基づいて、市場は低電圧、中電圧、高電圧に分類されます。

中電圧セグメントは、製造工場、鉱山作業、化学施設、石油・ガス施設、その他のエネルギー集約型産業環境に広く導入されているため、2025 年には市場を支配し、シェア 47.57% を占めました。中電圧システムは、電力処理能力、運用効率、設置の経済性の間で最適なバランスを提供し、幅広い産業エンドユーザーに適しています。産業用配電インフラおよび施設電化プロジェクトへの投資の増加が、引き続きセグメントの成長を推進しています。

高電圧セグメントは、予測期間中に約 7.58% の CAGR で拡大する見込みです。このセグメントの成長は主に、産業運営、グリッド接続された製造施設、および相当な電気負荷を必要とするエネルギー集約型産業の電化の増加によって推進されています。新興国における産業インフラへの投資の拡大は、この分野の拡大をさらに後押しすると予想されます。

導入タイプ別

業界が脱炭素化目標を達成するために既存設備をアップグレードする中、改修および近代化セグメントが市場を独占

導入タイプに基づいて、市場は新規設置と改修および最新化に分類されます。

事業者が既存の化石燃料ベースのシステムを電化代替システムでアップグレードすることが増えたため、改修および近代化セグメントは 2025 年に圧倒的な産業電化市場シェアを獲得しました。世界中の多くの産業施設は、既存の資産の近代化を通じてエネルギー効率の向上、排出量の削減、進化する環境規制への準拠に重点を置いています。多くの場合、電気モーター、VFD、電気加熱システム、インテリジェントなエネルギー管理プラットフォームを改修すると、まったく新しい施設を建設するよりもコスト効率の高い脱炭素化への道が提供されます。

新規設置セグメントは、予測期間中に 7.92% の CAGR で最も急速な成長を遂げると予想されます。この部門の成長は、グリーンフィールド製造プロジェクト、工業団地、再生可能エネルギーを利用した生産施設、先進的な産業インフラ開発への投資の増加によって推進されています。政府および民間部門が持続可能な産業発展を優先し続けるにつれ、完全電化された新築産業施設の需要が大幅に増加すると予想されます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

化学・石油化学部門は、高いエネルギー消費と脱炭素化の要件により市場を独占

エンドユーザーに基づいて、市場は石油とガス、化学と石油化学、鉱業と金属、自動車、食品と飲料、上下水、セメント産業、エレクトロニクスと半導体、パルプと紙などに分類されます。

化学・石油化学部門は、非常にエネルギー集約的な事業と排出削減への注目の高まりにより、2025 年には市場を支配し、シェア 13.89% を占めました。化学メーカーは、プロセス効率を向上させ、持続可能性の目標を達成するために、電熱技術、高度なモーター システム、配電インフラ、エネルギー管理プラットフォームに積極的に投資しています。この分野は、信頼性の高い高性能の電化ソリューションに対する継続的な需要により、産業用電化技術の世界最大の消費者の 1 つとしての地位を確立しています。

エレクトロニクスおよび半導体セグメントは、予測期間中に 9.49% の CAGR を示し、最も急成長するカテゴリーとして浮上すると予測されています。半導体製造施設の急速な拡大、先端エレクトロニクス製造への投資の増加、スマートファクトリー技術の導入の拡大により、信頼性の高い電化インフラとインテリジェントなエネルギー管理ソリューションの需要が高まっています。さらに、国内向けの政府支援も増加している。半導体生産およびサプライチェーンの現地化への取り組みにより、このセグメントの成長はさらに加速すると予想されます。

産業用電化市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Industrial Electrification Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場を独占し、2025年には約1,046億5,000万米ドルを占めました。この地域は、急速な工業化、製造活動の拡大、産業オートメーションへの投資の増加、主要経済国全体での脱炭素化への取り組みに対する政府の支援の拡大により、力強い成長を遂げています。中国、インド、日本、韓国、東南アジア諸国などの国々は、業務効率の向上と産業排出量の削減を目的として、電気プロセス加熱、産業用モーター、配電インフラ、エネルギー管理システムへの投資を加速させています。さらに、エレクトロニクス製造、自動車生産、再生可能エネルギーを利用した産業施設の拡大により、地域全体での電動化技術の普及が促進されています。

中国の産業用電化市場

中国市場は、2025 年に約 459 億 1,000 万米ドルに達します。市場の成長は、大規模な産業近代化プログラム、電気製造技術の急速な展開、高効率モーターとドライブの採用増加、カーボンニュートラル目標の達成を目的とした政府主導の取り組みによって推進されています。

インドの産業用電化市場

インド市場は、2025 年に約 127 億 3,000 万米ドルに達します。この成長は、産業インフラへの投資の増加、製造活動の拡大、エネルギー効率の高い技術の採用の増加、産業の脱炭素化とエネルギー効率を促進する政府のプログラムによって支えられています。

ヨーロッパ

ヨーロッパ市場は、2025 年に約 642 億 1,000 万米ドルを占めました。市場は、厳しい炭素削減規制、野心的なネットゼロへの取り組み、産業用脱炭素技術への多額の投資により拡大しています。欧州の産業界では、化石燃料ベースのシステムを電気加熱技術、インテリジェントモーターシステム、高度なエネルギー管理ソリューションに置き換えるケースが増えています。さらに、欧州グリーンディールと産業部門の電化への取り組みにより、地域全体の低炭素製造インフラへの投資が促進されています。

ドイツの産業用電化市場

2025 年、ドイツ市場の評価額は約 158 億 8,000 万ドルに達しました。この成長は、この国の強力な製造基盤、インダストリー4.0技術の導入の増加、自動車、化学、機械の各分野にわたる電化産業プロセスへの投資の増加によって支えられています。

英国の産業用電化市場

英国市場は、2025 年に約 89 億 4,000 万ドルの評価額に達します。この市場は、産業のエネルギー効率化、工場の電化プロジェクト、国の脱炭素化目標を支援することを目的とした先進的なエネルギー管理システムの導入への投資の増加により成長しています。

北米

北米市場は2025年に610億5,000万米ドルに達し、2026年には650億7,000万米ドルに達すると予想されています。この市場は、産業オートメーション、エネルギー効率のアップグレード、製造プロセスの電化、老朽化した産業インフラの近代化への投資増加によって力強い成長を遂げています。この地域は、クリーン エネルギーの導入、産業の脱炭素化、国内製造業の拡大を促進する政府の有利な政策からも恩恵を受けています。

米国の産業用電化市場

米国市場は、2025 年に約 516 億 5,000 万米ドルに達しました。この成長は、電気プロセス加熱技術、高効率モーター システム、産業用ソフトウェア ソリューション、複数の業界にわたるスマート製造イニシアチブの導入の増加によって推進されています。

中東とアフリカ

中東およびアフリカ市場は、2025 年に約 134 億 4,000 万米ドルを占めます。この市場は、産業多角化の取り組みの増加、製造および鉱業活動の拡大、地域全体の最新の電力インフラへの投資の増加により成長しています。政府は、エネルギー効率を向上させ、排出量を削減し、長期的な経済多様化戦略をサポートするために、産業部門全体で電化を積極的に推進しています。さらに、大規模な産業プロジェクト、鉱山開発、石油化学投資は電動化技術への需要の増加に貢献しています。

GCC 産業電化市場

GCC 市場は、2025 年に約 64 億 2,000 万ドルの評価額に達しました。市場の成長は、産業多角化の取り組み、スマート製造投資、石油・ガス、石油化学、産業処理施設にわたる電化システムの導入の増加によって支えられています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 180 億 5,000 万米ドルを占めます。この市場は主に、産業開発の増加、鉱山投資、製造設備の近代化、産業運営全体にわたるエネルギー効率の向上への注目の高まりによって牽引されています。政府や民間企業は、生産性の向上と運用コストの削減を目的として、電化設備や高度な電気インフラの導入を進めています。

ブラジルの産業用電化市場

ブラジル市場は、2025 年に約 70 億 3,000 万米ドルに達しました。同国の市場成長は、製造活動の拡大、鉱業および金属事業への投資の増加、産業オートメーションおよび電化技術の展開の拡大によって支えられています。

競争環境

業界の主要プレーヤー

主要業界参加者、産業の脱炭素化トレンドを活用するために電化とエネルギー管理のポートフォリオを拡大

産業電化市場は引き続き競争が激しく、大手企業は市場での地位を強化するために電気インフラ、産業オートメーション、デジタルエネルギー管理機能の拡大に注力しています。メーカーは、電動化された産業機器、高度な制御システム、産業用ソフトウェア プラットフォーム、インテリジェントな電源管理テクノロジーを組み合わせた統合ソリューションを開発することが増えています。組織が世界的な脱炭素化の取り組みや産業近代化プログラムから生じる機会を獲得しようとする中、戦略的買収、製品の発売、研究開発投資、産業運営者とのパートナーシップが重要な競争戦略となっています。電気プロセス加熱、スマート モーター、電力監視システム、エネルギー最適化ソフトウェアの採用の増加により、市場リーダーは技術ポートフォリオと地理的市場での存在感を継続的に強化することが奨励されています。

たとえば、2025 年 4 月に ABB Ltd. は、新しいデジタル エネルギー管理およびモーター効率ソリューションを通じた産業用電化および自動化製品の拡大を発表しました。これらのソリューションは、産業顧客が業務効率を向上させ、エネルギー消費を削減し、製造、鉱業、プロセス産業全体で脱炭素化の取り組みを加速できるように設計されています。

プロファイルされた主要産業用電化企業のリスト

- シーメンスAG(ドイツ)

- ABB株式会社(スイス)

- シュナイダーエレクトリックSE(フランス)

- Eaton Corporation plc (アイルランド)

- ロックウェル・オートメーション社(米国)

- 三菱電機株式会社(日本)

- ハネウェルインターナショナル株式会社(私たち。)

- ゼネラル・エレクトリック社(私たち。)

- ダンフォスA/S(デンマーク)

- 横河電機株式会社(日本)

- 日立エナジー株式会社(スイス)

主要な産業の発展

- 2026 年 1 月:シュナイダーエレクトリック SE は、AI を活用したエネルギー最適化と電気資産監視機能を強化して、EcoStruxure™ 産業用エネルギー管理ポートフォリオを拡張しました。この開発は、インテリジェントな電化とリアルタイムのエネルギー管理ソリューションを通じて、産業施設のエネルギー効率の向上、運用コストの削減、脱炭素化の取り組みの加速を支援することを目的としていました。

- 2025 年 11 月:ABB Ltd.は、産業の脱炭素化とエネルギー効率改善プログラムをサポートするために設計された高度な中圧電化およびスマートモーター制御ソリューションを導入しました。新たに発表されたテクノロジーは、産業用電力消費の最適化、機器の信頼性の向上、再生可能電力の産業運営への統合の促進に重点を置いています。

- 2025 年 9 月:シーメンス AG は、電動化、自動化、産業用ソフトウェア機能を追加して Siemens Xcelerator プラットフォームを拡張し、持続可能な製造とスマート ファクトリーの導入をサポートしました。強化されたプラットフォームは、エネルギーの透明性を向上させ、産業用電力の使用を最適化し、製造施設全体のデジタル変革の取り組みを強化するために開発されました。

- 2025 年 7 月:Eaton Corporation plc は、高度な開閉装置、配電、およびエネルギー回復ソリューションを通じて、インテリジェントな電力管理および産業用電気インフラストラクチャのポートフォリオを拡大すると発表しました。この開発は、産業顧客が電気インフラを最新化し、電力品質を向上させ、産業施設全体で増大する電化要件をサポートできるように支援することを目的としていました。

- 2025 年 3 月:Rockwell Automation, Inc. は、エネルギー効率の向上、生産パフォーマンスの最適化、産業の持続可能性目標のサポートを目的に設計された新しいデジタル ソリューションにより、産業用エネルギー管理とスマート マニュファクチャリングの製品を拡張しました。開発では、電動化技術、自動化システム、リアルタイム分析を統合して、業務効率を向上させ、産業二酸化炭素排出量を削減することに焦点を当てました。

レポートの範囲

世界の産業用電化市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.47% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジー別、コンポーネント別、電圧別、導入タイプ別、エンドユーザー別、および地域別 |

| テクノロジー別 |

|

| コンポーネント別 |

|

| 電圧別 |

|

| 導入タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,613 億 9,000 万米ドルで、2034 年までに 5,006 億 6,000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に7.47%のCAGRを示すと予想されます。

化学および石油化学部門は、2025 年にエンドユーザーの観点から市場をリードしました。

産業オートメーションとエネルギー効率のアップグレードへの投資の増加が、市場の成長を推進する重要な要因です。

ABB Ltd、Siemens AG、Schneider Electric、および Eaton Corporation が市場の著名なプレーヤーです。

アジア太平洋地域が市場を支配し、2025 年には最高のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 270

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート