BVLOS UAV市場規模、シェアおよび業界分析、プラットフォームタイプ別(固定翼、回転翼、およびハイブリッドVTOL UAV)、コンポーネント別(機体および構造、推進および電力システム、アビオニクスおよび飛行制御システム、監視および検知回避システム、ペイロードおよびミッションシステム、その他)、アプリケーション別(インフラ検査および公益事業、精密農業、貨物、小包および医療配送、防衛、ISRおよび戦術ミッション)、エンドユーザー別(営利企業、民間政府および公安機関、防衛および軍事ユーザー)、および地域予測、2026年から2034年

目視外無人機の市場規模と将来展望

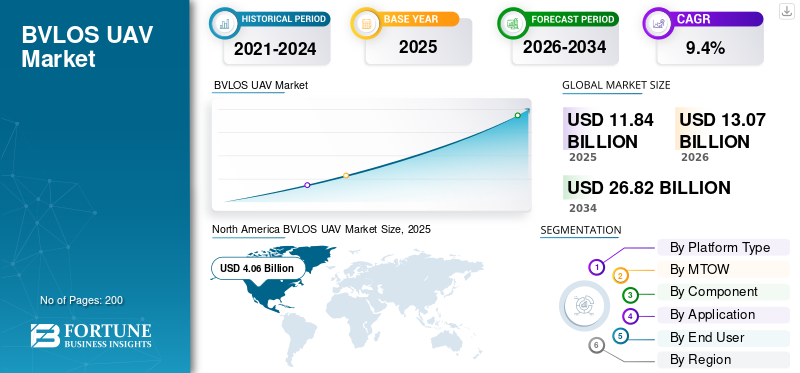

目視外UAVの市場規模は、2025年に118億4,000万米ドルと評価されています。市場は2026年の130億7,000万米ドルから2034年までに268億2,000万米ドルに成長すると予測されており、予測期間中に9.4%のCAGRを示します。 2025年には、北米が34.29%の市場シェアでBVLOS UAV市場を支配しました。

世界の目視外 UAV 市場は、目視内ではなく、目視外で動作できる無人航空機システムを対象としています。インフラ検査、環境監視、公共の安全、防衛監視などの長距離ミッションの需要が高まるにつれ、市場は勢いを増しています。さらに、成長は、規制経路の改善、高度なドローン技術、リアルタイムデータ機能の向上、公益事業、物流、政府運営などのセクターにわたる大規模な運用の柔軟性の必要性によって支えられています。

市場の主要企業には、ゼネラル・アトミックス、バイカル、エアバス、レオナルド、IAI などがあります。これらの企業は、より強力なプラットフォーム、耐久性の向上、より優れたミッション統合を通じて、目視外ドローン運用の拡大を支援しています。これらの企業は、世界的な自律型目視外ドローンの機能を進化させ、ペイロードと監視のパフォーマンスを強化し、防衛、商業、民生用途にわたる幅広い採用をサポートすることで市場を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

目視外UAV市場動向

日常的な目視外作業の規制による正規化市場の成長を形作っている

目視外ドローン市場の最も明らかな傾向の 1 つは、遠隔での試用活動から、日常運用に向けたより構造化された道への移行です。市場はもはやプラットフォームの耐久性やペイロード能力だけによって形成されるわけではありません。それは、規制当局が目視外システム用の実行可能な運用フレームワークをいかに迅速に開発するかによってますます形作られています。通信事業者がより明確なルールを取得すれば、インフラ検査、公共の安全、物流、その他の長距離ミッションを監視する商業的根拠がはるかに強まります。その結果、市場は実験的な導入から運用の拡張へと移行しており、メーカー、通信事業者、エンドユーザーの間の信頼が向上しています。

- 2025年8月、連邦航空局(FAA)は目視外規則案を発表し、これを目視外でのドローン運用を安全に正常化するためのフレームワークとして説明し、運用、航空機の製造、他の航空機からの分離、許可、許可などを含む詳細な要件を定めた。安全、報告、記録管理。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

長距離リアルタイム監視およびインフラストラクチャ監視に対する需要の高まり市場の成長を牽引している

世界的な目視外 UAV 市場の成長の主な原動力は、目視での操作に限定されることなく、長距離ミッションにリアルタイムのインテリジェンスを提供できる目視外対応プラットフォームに対するニーズの高まりです。エンドユーザーは、公共の安全、緊急対応、国境監視、インフラ検査にわたる運用の柔軟性を向上させる目視外ドローン運用に対して、より多くのことを求めています。従来の見通し内 BVLOS ミッションは産業や政府の日常的な使用には制限があるため、オペレーターが広範囲の地理を大規模にカバーする必要がある環境では、BVLOS が重要な役割を果たします。その結果、需要は、予測期間にわたって継続的なデータ豊富な運用をサポートできる、より高度なドローン技術へと移行しています。

- 2025 年 4 月、英国政府は新しい飛行技術を支援するために 800 万米ドルを超える予算を発表しました。その中には、ドローンと日常的な目視外の使用例の規制経路の構築を支援する民間航空局への 2,130 万米ドルも含まれます。リンクされている英国の BVLOS ロードマップでは、NHS、緊急サービス、インフラ測量、商業配送業務などの優先アプリケーションが特に強調されており、現実世界のミッション需要が市場を前進させていることが強調されています。

市場の制約

規制の複雑さと空域統合要件が引き続き成長を抑制

目視外対応ドローンの多くは技術的に準備が整っていますが、市場の成長は、目視外システムにまだ完全に対応していない規制枠組みや交通管理システムなどの運用環境によって抑制されています。欧州では通常、目視外飛行型の運用は特定のカテゴリーに分類され、運用者は飛行前に国家当局からの運用認可が必要となるが、他の市場では日常的な使用に向けた段階的な道筋がまだ構築されている。そのため、商業規模の拡大が遅れ、大規模展開が遅れ、通信事業者がインフラストラクチャ、物流、公共の安全のユースケース全体で長距離かつリアルタイムのミッション機能を十分に活用することが困難になります。

市場機会

商業配送、遠隔検査、公共サービス回廊の拡大が大きなチャンスを生み出している

大きな市場機会は、特に配達、遠隔資産検査、公共施設の監視、緊急対応サポートにおいて、BVLOS 機能を反復可能な商業運用に変えることにあります。多くのエンドユーザーはもはやパイロットプロジェクトのみにドローンを必要としていないため、この機会は重要です。彼らは、大規模に動作し、リアルタイムのデータを生成し、従来の視覚的見通しシステムよりも優れた運用柔軟性で長距離ミッションをサポートできる目視外対応システムを求めています。規制当局が目視外ドローンの日常運用に向けてより幅広い道筋を開くにつれ、インフラ事業者、物流プロバイダー、医療ネットワーク、公的機関にとって対応可能な市場はさらに大きくなっています。この変化は、予測期間中に市場に強力な拡大の機会を与えます。重要なのは、インフラストラクチャの検査と納品の監視の分野では、経済性がすでに明確になっているということです。

市場の課題

テストの挫折とシステム信頼性のリスクは依然として市場の成長にとって大きな課題である

世界市場における主要な課題は、テストおよび運用への移行中に一貫したシステムの信頼性を証明することです。極超音速プログラムは極度の熱ストレス、高速操縦、厳しい精度要件の下で動作する必要があるため、検証が困難になります。精密攻撃能力に対する強い需要があるにもかかわらず、試験の失敗や遅れは極超音速兵器システムの開発と配備を遅らせ、極超音速兵器産業全体の不安を高める可能性があります。

- 2025 年 10 月、オーストラリア民間航空安全局 (CASA) は広域目視外飛行試験を開始しました。これにより、航空会社はより少ない承認と高い柔軟性で計画を立て、より広い地域での飛行が可能になります。 CASAはまた、新しい経路は救急サービス、農業、インフラ検査、環境モニタリングを支援する可能性が高いと述べた。

現在進行中の紛争の影響

現在進行中の紛争により、継続的な監視と長距離 ISR の需要が加速し、市場を牽引

現在も続く紛争により、長距離運用環境でリアルタイムのインテリジェンス、監視、戦術認識を提供できる目視外視機能システムへの需要が増加し、市場を牽引しています。紛争主導の環境では、通信事業者は、有人資産のみに依存することなく、より長く空中に留まり、目視外のより広いエリアをカバーし、国境監視、部隊保護、目標追跡、戦場でのISRをサポートできるプラットフォームを必要としています。これにより、政府はより価値の高い目視外 UAV の調達、より強力なペイロード統合、より回復力のある指揮統制アーキテクチャに向かうようになりました。その結果、紛争は短期的な需要を押し上げるだけでなく、ヨーロッパ、中東、アジア太平洋地域の一部で無人能力への構造的投資を加速させています。

- 2025年4月、SIPRIは、世界の軍事支出は2024年に2兆7,180億米ドルに達し、欧州では主に現在進行中のロシア・ウクライナ戦争によって急増し、中東ではガザ戦争と広範な地域的緊張によって急増したと報告した。

セグメンテーション分析

プラットフォームの種類別

長期持続任務能力と広域監視効率により固定翼セグメントが市場を牽引

プラットフォームの種類に関して、市場は固定翼、回転翼、ハイブリッド VTOL UAV に分類されます。

固定翼セグメントは、回転翼プラットフォームよりも長距離作戦、持続的ISR、国境監視、海上監視、広域監視インフラ検査ミッションに適しているため、2025年の市場を独占した。目視外環境では、ホバリング能力だけよりも耐久性、カバー範囲、ミッションの経済性が重要であり、それが固定翼システムに構造上の利点をもたらします。これは特に、防衛、民事政府、産業のユースケースに当てはまります。オペレーターは、長時間空中に留まり、より広い通路をカバーし、大規模な運用エリアにわたってより効率的なリアルタイムのインテリジェンスを提供できる目視外視機能対応プラットフォームを必要としています。

- 2025 年 10 月、OCCAR は、ユーロドローン プログラムが重要設計レビュー (CDR) を完了し、システム設計の成熟度が確認され、プロトタイプの製造と地上テストの開始が可能になったと発表しました。 OCCARはユーロドローンについて、世界規模のISTARミッションのために構築された初の完全ヨーロッパ製MALE RPASであり、市場における固定翼システムの継続的な優位性を直接サポートすると説明している。

ハイブリッド VTOL UAV セグメントは、予測期間中に 14.2% の CAGR で成長すると予想されます。

MTOWより

より長い耐久性、積載量、長距離 ISR 運用に適したミッションにより、150 kg 以上の市場が支配的

MTOWに基づいて、市場は25kg未満、25kg~150kg、150kg以上に分類されます。

ハイエンドの目視外ミッションは持久力によって推進されるため、150 kg 以上のセグメントが 2025 年の世界最大の目視外 UAV 市場シェアを保持しました。センサーコンパクトなサイズだけではなく、ペイロードと強力なカバー範囲を備えています。さらに、より大きなプラットフォームは、長距離監視、国境警備、海上パトロール、防衛ISR、および広域監視インフラ検査に適しています。これらの用途では、オペレーターはより強力なペイロード統合と持続的な飛行パフォーマンスを必要とします。その結果、特にリアルタイムのインテリジェンスとマルチミッションの柔軟性が小型プラットフォームの移植性よりも重要である国防および政府主導のプログラムにおいては、より重い目視鏡対応システムが依然として主要なシェアを保持し続けています。

25 kg ~ 150 kg のセグメントが最も急速に成長し、予測期間中の CAGR は 11.5% になると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

耐久性、ペイロードの統合、構造の信頼性に直接影響するため、機体と構造物が市場を独占

コンポーネントに基づいて、市場は機体と構造物、推進と電力システム、アビオニクスと飛行制御システム、通信、指揮制御(C2)、ナビゲーション、監視と検出回避システム、ペイロードとミッションシステムなどに分類されます。

2025 年の市場は機体と構造物が主流でした。目視外飛行では、プラットフォームの構造設計が空力効率、耐久性、ペイロードの収容力、ミッションの安定性を決定します。さらに、長距離にわたって動作する目視外視機能システムの場合、機体は単なるハウジング要素ではありません。これは、継続的な ISR、広域監視、インフラ検査、および目視外での信頼性の高いパフォーマンスが必要なその他のミッションを可能にする基盤です。その結果、このコンポーネントは、特に構造効率が運用価値に直接影響を与える固定翼機や大型の UAV カテゴリにおいて、トップシェアを維持し続けています。

ナビゲーション、監視、検知回避システムは最も急成長しているセグメントであり、予測期間中に 12.5% の CAGR で成長すると予想されています。

用途別

持続的な監視需要とより価値の高い防衛主導の調達により、防衛、ISR、戦術ミッションが市場を支配

市場はアプリケーションに基づいて、インフラストラクチャの検査と公共事業、地図作成と測量、精密農業、貨物、小包と医療の配送、防衛、ISRと戦術ミッションなどに分類されます。

2025 年の市場は防衛、ISR、戦術ミッションが大半を占めました。目視外 UAV の採用は依然として、長距離の作戦領域にわたる持続的なカバー範囲、安全な指揮統制、リアルタイム インテリジェンスを必要とするミッションによって主導されています。この市場では、最も価値の高いプログラムは通常、短期間の民間飛行ではなく、国境監視、戦場でのISR、海上監視、戦術的監視に結びついています。これにより、防衛主導のアプリケーション、特に耐久性、ペイロードの統合、ミッションの信頼性が最も重要となる目視外で動作する目視外対応プラットフォームの場合に、構造的な利点が得られます。さらに、MALE クラスおよび認定可能な ISR プラットフォームが引き続き重視されていることも、このアプリケーション セグメントが予測期間を通じて最大であり続けるという見方を強化します。

貨物、小包および医療の配送は市場で最も急速に成長しているセグメントであり、予測期間中に 15.4% の CAGR で成長すると予想されます。

エンドユーザー別

調達強度の高まりと防衛の近代化の継続により、防衛および軍事ユーザーが市場を支配

市場はエンドユーザーに基づいて、営利企業、民間政府および公安機関、防衛および軍事ユーザーに分類されます。

目視外 UAV の価値プールは依然として、短期間の商用飛行ではなく、継続的な監視、安全な指揮統制、長距離の通信範囲を要求するミッションによって主導されているため、2025 年には防衛および軍事ユーザーが市場を支配しました。さらに、軍のエンドユーザーは、目視外での作戦のための、より大型の目視外対応プラットフォーム、ハイエンドのペイロード統合、より高度なリアルタイム ISR 機能に資金を提供しています。これにより、特に国境警備、海上監視、戦術的監視、およびより広範な諜報任務において、民生用および商業的導入に先駆けて防衛需要が維持されます。

営利企業セグメントは最も急速な市場成長を示し、予測期間中に 11.9% の CAGR を記録すると予想されます。

目視外 UAV 市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America BVLOS UAV Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

強力な防衛需要、早期の規制正常化、商業規模の迅速化により、北米が市場を支配

北米は、世界で最も深い防衛UAV需要基盤と日常的な目視外対応作戦への最先端の取り組みを兼ね備えているため、市場を支配しています。米国は長距離ISRおよび戦術システムに対する高価値の需要を根付かせ続けている一方、より広範な地域エコシステムも公共の安全、物流、インフラ検査のための商業的および民生用の導入に向けて急速に動いている。さらに、北米は単一の成長エンジンに依存していないため、リードしています。軍事調達力、規制の推進力、目視外ドローン運用の運用枠組みの改善があり、すべてが連携して機能しています。 SIPRI の 2024 年の軍事支出データは、北米が世界の軍事支出の 38% を占めていることを示していますが、FAA はすでに日常的な BVLOS 統合のための正式な規則策定を開始しています。

米国の目視外 UAV 市場

市場に対する北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約36億6,000万米ドルとなり、予測期間中に8.3%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパは依然として主要市場であり、この地域は高い防衛需要と着実に成熟する規制および産業基盤を兼ね備えているため、2025 年には世界市場の約 26.74% を占めます。この調査では、ヨーロッパにはロシアが含まれており、長期にわたるISR、国境監視、軍事グレードの無人システムにおけるこの地域の比重がさらに強化されています。この市場は自律型プラットフォームの開発にも支えられており、ユーロドローンは2025年10月にプログラムの主要なマイルストーンに達する一方、欧州連合航空安全局はリスクの高いドローン運用における目視外飛行の導入に向けた構造化された道筋の構築を続けている。

フランス目視外無人機市場

フランスの市場は 2025 年に約 4 億 8,000 万米ドルに達し、世界収益の約 15.11% に相当します。

ロシアの目視外無人航空機市場

ロシアの積極的な導入と試験スケジュールにより、当面の地域競争で優位に立っており、2025年の市場規模は約6億8000万ドルで、世界収益の約21.41%を占める。

アジア太平洋地域

アジア太平洋地域は市場で最も重要な成長地域の 1 つであり、重い防衛需要と民生用および産業用の展開機会の拡大が融合しているため、予測期間中に 10.7% という最高の CAGR で成長すると予想されています。 SIPRIの2024年のデータによると、アジアとオセアニアの軍事支出は6,290億ドルで、中国だけでその地域合計の50%を占めており、長距離監視と防衛関連のUAV需要の規模が浮き彫りになっている。さらに、日本やオーストラリアなどの国々は、この地域の運営の勢いを強化しています。

例えば、2024年11月に日本は長期にわたる海上任務にMQ-9Bシーガーディアンを選定し、2025年10月にはオーストラリアが広域作戦の承認をより柔軟にするために広域目視外飛行試験を開始した。この組み合わせにより、アジア太平洋地域は軍事近代化と目視外視鏡ユースケースの広範な拡大が同時に進む地域となっています。

中国目視外無人機市場

中国はドローン物流、検査、防衛分野の拡大によって急速な成長を遂げており、ドローン配送セクターはアジア太平洋地域で最大の分野の一つになると予測されている。 2025 年の収益は約 9 億 9,000 万ドルとなり、世界売上の約 34.92% を占めます。

日本の目視外無人機市場

2025 年の日本市場は約 4 億 1,000 万ドルで、世界の収益の約 14.31% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さな市場シェアを保持しています。それでも、予測期間中は 8.9% の CAGR で成長すると予想されます。中東およびアフリカ地域では防衛、国境警備、監視が成長を推進していますが、中南米では農業、公益事業、鉱業、工業検査のユースケースがより重要です。 SIPRIの2024年のデータによると、中東は軍事に2,430億ドル、アフリカは約521億ドル、ラテンアメリカは536億ドルを支出した。

ラテンアメリカの目視外無人航空機市場

ラテンアメリカ市場は、2025 年に約 5 億 5,000 万米ドルに達し、世界収益の約 31.02% を占めます。

中東およびアフリカの目視外無人機市場

現在進行中の地域紛争と高度な精密攻撃能力の必要性のため。中東およびアフリカ市場は、2025 年に約 12 億 2,000 万ドルでしたが、2034 年までに 24 億 9 千万ドルに達すると予想されており、2025 年の世界収益の約 68.98% を占めます。

競争環境

主要な業界プレーヤー

確立された防衛用UAVリーダーと輸出主導型メーカーが市場競争を形成している

世界の Beyond Visual Line of Sight (BVLOS) UAV 市場は、自律性、AI、規制当局の承認の急速な進歩により、競争が激しく細分化されています。主要な業界プレーヤーは、ハイブリッド機体、耐久性の高いプラットフォーム、および「ドローンインボックス」 (DiaB) ソリューションは、防衛用途と商用用途の両方に対応しています。ゼネラル・アトミックス、IAI、バイカル、エアバス、レオナルドは、長距離監視、国境警備、海上監視、目視外の戦術作戦をサポートできるプラットフォームを競争の中心としており、最も重要なプレーヤーの中にあり続けています。したがって、市場は、低コストのドローンの量ではなく、プラットフォームの信頼性、システムの成熟度、複雑な目視外ドローンの運用をサポートする能力によって形成されています。

最近のプラットフォームとプログラムの開発も競争力を高めています。バイカルは2025年の輸出額が22億ドルと報告し、同社の国際的存在感の増大を強調し、一方エアバスは2025年6月に最初のSIRTAPプロトタイプが地上試験の準備ができたと発表した。

プロファイルされた主要な目外視 UAV 企業のリスト

- ゼネラル・アトミックス・エアロノーティカル・システムズ社(米国)

- ノースロップ・グラマン社(アメリカ)

- Baykar Technologies (トゥルキエ)

- Israel Aerospace Industries Ltd. (イスラエル)

- Elbit Systems Ltd.(イスラエル)

- エアバス SE(オランダ)

- Leonardo S.p.A. (イタリア)

- トルコ航空宇宙産業株式会社 (トゥルキエ)

- ボーイング社/Insitu Inc.(米国)

- AeroVironment, Inc.(米国)

- Safran Electronics & Defense (フランス)

- ロッキード・マーチン社(米国)

- Parrot Drones SAS (フランス)

- Quantum-Systems GmbH (ドイツ)

- Delair SAS (フランス)

主要な産業の発展

- 2026 年 1 月:ドイツ連邦軍装備・情報技術・現用支援局(BAAINBw)とNATO支援調達庁(NSPA)は、ゼネラル・アトミックス・エアロノーティカル・システムズ社からMQ-9Bシーガーディアン遠隔操縦航空機システム(RPAS)8機を調達したと発表した。

- 2025 年 10 月:Elbit Systemsは、長距離海上監視用のHermes 900無人航空システムを国際顧客に供給する約1億2,000万ドル相当の契約を発表した。

- 2025 年 10 月:OCCARは、ユーロドローンが重要設計レビュー(CDR)を完了し、設計段階を終了し、プロトタイプ製造と地上試験のプログラムをクリアしたと発表した。値は非公開。

- 2025 年 6 月:エアバスは、最初のSIRTAPプロトタイプが組み立てを完了し、スペインのヘタフェで地上試験を開始する準備ができており、初飛行は2025年末に計画されており、スペインへの最初の納入は2027年を目標としていると発表した。値は非公開。

- 2025 年 6 月:イギリス空軍は、プロテクター RG Mk1 が運用を開始し、英国領空での飛行が許可された初の遠隔操縦航空システムとなったと発表した。値は非公開。

- 2025 年 4 月:AeroVironment は、航空機、エンジニアリング サービス、初期保守、オンサイト技術サポートを含む JUMP 20 VTOL 航空機システムに関してイタリア国防省から 4,660 万ドルの契約を獲得しました。

- 2025 年 2 月:AeroVironment は、Arcturus UAV を通じて、デンマーク国防調達・兵站機構から 1 億 8,100 万米ドル相当の契約を獲得し、デンマーク軍向けの 10 年間の記録プログラムに基づいて JUMP 20 中型無人航空機システムを納入しました。

レポートの範囲

グローバルBVLOS UAV市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップや合併・買収の詳細に関する情報を提供します。調査レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.4% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォームの種類別

|

|

MTOWより

|

|

|

コンポーネント別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 118 億 4000 万ドルで、2034 年までに 268 億 2000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 40 億 6,000 万ドルでした。

市場は、予測期間中に 9.4% の CAGR を示すと予想されます。

固定翼セグメントがプラットフォームの種類ごとに市場をリードしました。

長距離のリアルタイム監視とインフラストラクチャ監視に対する需要の高まりが成長を推進しています。

市場の主要企業には、ゼネラル・アトミックス・エアロノーティカル・システムズ、ノースロップ・グラマン、バイカル・テクノロジーズ、イスラエル航空宇宙産業(IAI)、エアバス、エルビット・システムズなどが含まれます。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート