真空採血管の市場規模、シェアおよび業界分析製品タイプ別(血清分離管、EDTAチューブ、血漿分離管、ヘパリンチューブ、迅速血清チューブなど)、材料別(プラスチックおよびガラス)、アプリケーション別(血清学および免疫学、凝固検査、血液ルーチン検査など)、エンドユーザー別(病院およびASC、臨床)研究所、血液銀行、その他)、および地域予測、2026 ~ 2034 年

真空採血管市場概要

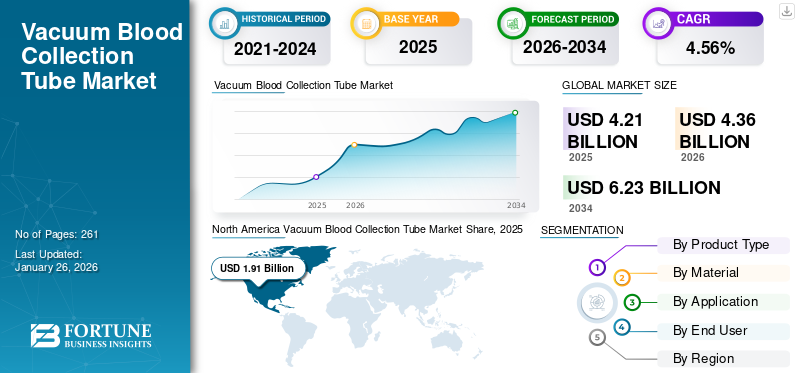

世界の真空採血管市場規模は2025年に42億1000万米ドルと評価され、2026年の43億6000万米ドルから2034年までに62億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.56%を示すと予測されている。北米は真空採血管市場を支配し、2025年には45.28%の市場シェアを占めた。

真空採血管とは、真空を内蔵した製品を指し、患者集団から血液サンプルを収集するために使用されます。感染症、がんなどの慢性疾患の蔓延により、医療現場での入院患者数が増加しています。入院患者数の急増により、日常的な患者モニタリング、検査、診断の必要性が高まっており、それがこの製品の普及率を支えています。

- たとえば、米国癌協会が発行した 2025 年の統計によると、米国では約 200 万人の新たな癌患者が発生すると推定されています。

さらに、政府機関における医療インフラと診断の改善に向けた取り組みの拡大も、これらの製品の需要に寄与すると予想されます。これは、BD、Greiner Bio-One International GmbH などの主要企業の間でこれらのチューブの技術進歩の統合に向けた注目の高まりとともに、世界市場の成長に貢献すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の真空採血管市場インサイト

日本では、医療の高度化や検査精度の向上が求められる中、真空採血管の重要性が高まっています。多くの医療機関や検査施設が、迅速かつ安全に血液サンプルを採取・管理できる先進的な真空採血管を導入し、患者安全や検査効率の向上に取り組んでいます。血液成分の安定性や保存性、操作性の向上に加え、感染リスク低減や廃棄物管理の観点でも注目されており、医療現場での信頼性向上に寄与しています。日本市場において、真空採血管は高品質で効率的な診断を支える重要なソリューションとして注目されています。

市場動向

市場の推進力

慢性疾患の蔓延が市場拡大を促進

患者集団における糖尿病、がん、腎障害、心血管疾患などの慢性疾患の有病率の増加により、診断検査の需要が高まり、真空採血管の採用率が高まっています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では成人の約 5% が冠動脈疾患を患っていると報告されています。

さらに、感染症の再発流行も、患者の日常的な診断モニタリングの需要を高める重要な要因となっています。真空採血管には、サンプルの無菌性、完全性、分析装置との互換性の維持など、いくつかの利点があり、患者のより多くの検査量をサポートします。

したがって、慢性疾患の有病率の増加に加えて、新製品を発売するための研究開発活動に対する主要企業の焦点の高まりにより、採用率が上昇し、それによって世界の真空採血管市場の成長を支える可能性があります。

その他の著名なドライバー

- 病院と検査室のインフラストラクチャの拡大 – 世界中で診断検査室と病院の数が増加しており、製品の需要が高まっています。

- 規制要件の標準化 – 血液サンプルに対する厳しい規制基準と臨床基準により、真空ベースの採取管が好まれています。

- 繰り返し発生する消耗品の需要 – 使い捨て真空管により、継続的な交換サイクルが保証されます。

- 新興国における医療インフラの改善 – アジア太平洋、ラテンアメリカ、アフリカにおける医療インフラの成長は、新たな機会を生み出します。

市場の制約

製品の採用を妨げる代替技術

慢性疾患の蔓延により、患者集団の間で定期的な診断検査の需要が高まっています。しかし、先進技術の採用が台頭しており、これらの製品の需要と採用が妨げられることが予想されます。

~に対する嗜好が高まっているポイントオブケア検査 (POCT)、これにより、医療提供者は大量の血液サンプルを必要とせずに外来患者の環境で診断検査を実行できるようになります。これらの製品は採血に指を刺す方法を使用しており、患者集団の静脈採血の必要性を減らしています。

- たとえば、ヨーロッパ PMC が発表した 2020 年の研究によると、回答者の 93% が POCT が自分のケアを強化できると信じており、56% が自宅に同じものを導入することが最優先事項であると認識していると報告されています。

さらに、毛細血管採血管およびマイクロ流体採取キットなどを含む他のマイクロサンプリング装置は、患者からの最小限の血液を必要とする他の装置の一部である。これらの採血方法は、糖尿病などの頻繁なモニタリングが必要な慢性疾患の患者にとって特に有益です。

したがって、上記のすべての要因と、これらの代替品を発売する主要企業の数の増加が、これらのチューブの需要と普及率の制限の主な原因であり、市場の成長をさらに制限すると予想されます。

市場機会

市場機会を創出するための日常および予防医療の拡大

病気の早期診断の利点についての認識が高まっており、個人の間で定期的な健康状態のモニタリングに対する需要が高まっています。この変化は主に、政府の戦略的取り組み、雇用主主催の健康プログラム、適切な償還政策などの特定の要因によって推進されています。

これらの予防診断検査には、コレステロール、腎臓および肝機能、ビタミン欠乏症、甲状腺バランスなどの検査が含まれており、これらには血液サンプルが必要であり、その後、新しい採血管の需要が高まりました。保険会社、企業、臨床検査機関などの間で意識向上への取り組みが高まっていることにより、製品需要がさらに拡大しており、主要企業は高度な製品を開発して市場に投入するための研究開発活動に注力しています。

- 2025 年 2 月、インドネシア政府は患者集団の早期死亡を防ぐことを目的として、1 億 8,354 万米ドルを投じて毎年無料の健康診断を開始しました。

市場の課題

新興国における診断の制限により市場の成長が制限される

政府機関では、患者集団の病気の早期発見に対する意識を高めるための取り組みにますます注目が集まっています。しかし、こうした現場の努力にもかかわらず、特に発展途上国では、慢性疾患患者の紹介の遅れや、慢性疾患を特定するための臨床医の専門知識が限られていることなど、さまざまな要因により、慢性疾患の診断が遅れるケースが増加しています。

とりわけ、臨床認識の欠如、医療機関の数の制限、不適切な償還政策などが、専門家による治療の遅れをもたらす重大な要因の一部であり、特にポーランド、中国、ブラジルなどの新興国では、さらに患者の診断の先送りにつながっています。

- たとえば、トレーディング・エコノミクスが発表した2024年のデータによると、メキシコには人口100万人当たり約39.07の病院がある。

その他の顕著な課題:

- 価格圧力とコモディティ化により、市場の成長が制限される可能性があります。

- プラスチックやゴムの原材料価格の変動により、製品の製造が妨げられる可能性があります。

- 真空漏れや溶血などの欠陥や品質リスクが市場の拡大を妨げると予想されます。

真空採血管の市場動向

製品需要を高めるための技術進歩の加速

採血製品における技術の進歩の統合にますます注目が集まっており、これにより業界が再構築されています。スマートラベリング、安定剤の使用強化、これらのチューブの小型化などの新技術の統合により、サンプルの完全性、安全性、最新の研究室ワークフローとの互換性が向上しています。これらの製品の利点の増加は需要に貢献しており、著名な企業が先進的な製品を開発して市場に投入するための研究開発イニシアチブにさらに注目を集めています。

- 2025 年 7 月、OraSure Technologies, Inc. は、プロテオミクス研究者からの需要の高まりに応えることを目的として、静脈採血管である HEMAcollect PROTEIN 採血管 - BCT を発売しました。

[SmSV1ZfLIJ]

セグメンテーション分析

製品タイプ別

慢性疾患の有病率の増加により、2024 年には EDTA セグメントの優位性が高まる

製品タイプに基づいて、市場は血清分離チューブ、EDTA チューブ、血漿分離チューブ、ヘパリンチューブ、ラピッドセラムチューブなど。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EDTAチューブセグメントは、2024年に最大の市場シェアを保持しました。この成長は主に、患者集団におけるがんなどの慢性疾患の有病率の増加によって推進されており、その結果、世界的に血液学処置の数が増加し、EDTAチューブの需要が増加しています。これは、主要企業が新しい EDTA チューブを導入するための研究開発活動にますます注力していることと合わせて、部門別の成長をさらに支援する可能性があります。

- マクミランがんサポートが発表した統計によると、がんとともに生きる人の数は2020年の300万人から2025年には350万人に増加したと報告されています。

血清分離チューブ部門は、予測期間中に 5.0% の CAGR で成長すると予想されます。

素材別

製品発売の増加によりプラスチックセグメントの優位性がもたらされた

材料に基づいて、市場は次のように二分されます。プラスチックそしてガラス。

プラスチックセグメントは 2024 年に市場を支配しました。2025 年には、このセグメントが 85.4% のシェアを獲得すると予想されます。圧倒的なシェアは、正確な容量、安全性、利便性など、プラスチック製採血管のメリットが増大しているためであり、その結果、市場での新規製品に対する需要が高まっています。これは、大手企業の間でブランドの存在感を高めるための買収や提携にますます注目が集まっていることと相まって、セグメントの成長を下支えすると予想されます。

- たとえば、2023 年 1 月、MHT モールド & ホットランナー テクノロジーは、顧客の需要の高まりに応えることを目的として、KEBO AG と提携して PET 全採血管を開発しました。

ガラスセグメントは、予測期間中に 3.9% の CAGR で成長すると予想されます。

用途別

肝臓および腎臓疾患の有病率の増加により、その他のセグメントが優勢に

アプリケーションに基づいて、市場は血清学および免疫学、凝固検査、血液日常検査などに分類されます。その他のセグメントには以下が含まれます臨床化学、分子診断など。

その他のセグメントは、2024年の世界市場を支配しました。アプリケーション別では、その他のセグメントは2024年に47.5%のシェアを占めました。この成長は主に、肝疾患、腎臓疾患などの慢性疾患の有病率の上昇により、その結果、市場における血清分離チューブなどの新規製品の需要が増加したためです。

- たとえば、Journal of Hepatologyが発表した2023年の研究によると、9,606人の患者のうち、約83.7%の患者が肝障害に伴う代謝機能障害を患っていた。

血清学および免疫学部門は、予測期間中に 4.2% の成長率で成長する予定です。

エンドユーザー別

臨床検査機関の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、臨床検査室、血液銀行などに分類されます。

臨床検査部門は、2024 年の市場を支配しました。慢性疾患の有病率の増加、入院患者数の増加、臨床検査機関の数の増加が、市場におけるこの部門の成長を支える要因の一部です。さらに、この部門は2025年には43.5%のシェアを獲得する予定です。

- たとえば、WebFx が発表した 2024 年の統計によると、米国には約 320,000 の臨床検査施設があると報告されています。

さらに、病院および ASC 部門は調査期間中に 3.9% の CAGR で成長すると予測されています。

真空採血管市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

北米は2023年に17億7,000万米ドルで圧倒的なシェアを維持し、2024年にも18億3,000万米ドルで主導的なシェアを獲得しました。この地域の優位性は、慢性疾患の有病率の増加、診断検査数の増加、真空採血管の技術進歩の高まり、適切な償還政策、臨床検査室や病院などの医療現場の数の増加、主要企業による製品発売数の増加など、さまざまな要因によるものです。 2025 年の米国市場は 17 億 2,000 万米ドルに達すると推定されています。

- たとえば、米国病院協会 (AHA) が発行した 2025 年のデータによると、米国には約 6,093 の病院があります。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は4.1%の成長率を記録し、2025年には評価額が8億2,000万米ドルに達すると予測されています。これは、検査量の増加と特殊なチューブの需要が原因であり、その結果、新規製品を開発して市場に導入するための研究開発施設の設立に主要企業が注目を集めています。これらの要因を背景に、英国、ドイツ、フランスなどの国々は、2025年にそれぞれ1.1億ドル、1.9億ドル、1.1億ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋地域の真空採血管産業は2025年には6.9億ドルに達し、世界市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドは2025年に0.3億米ドルに達すると推定され、中国は1.4億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、2025 年にその評価額が 4 億 3,000 万米ドルに達すると予想されています。慢性疾患の有病率の増加と、技術的に先進的な製品への需要により、これらの地域での製品の採用が促進されています。中東とアフリカでは、GCC 市場は 2025 年に 1 億 6,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

大手企業による製品発売の数が増加し、その優位性を支えている

先進的なバキュテナーの強力な製品ポートフォリオは、全国的な地理的プレゼンスと相まって、市場におけるこれらの企業の優位性に貢献する重要な要因の 1 つです。 BD、Greiner Bio-One International GmbH、および Cardinal Health が、2024 年の市場の主要企業として浮上しました。さらに、主要企業が新製品の開発と導入のための研究開発活動にますます注力していることは、真空採血管の市場シェアに貢献すると考えられます。

- たとえば、BD は 2024 年 3 月に、インドの患者集団の痛みを最小限に抑えることを目的として、BD Vacutainer UltraTouch Push Button Collection Set を発売しました。

Advin Health Care などの他の主要企業も成長していますが、これは主に市場でのブランドの存在感を高めるための買収や他の企業との協力に向けた取り組みの強化によるものです。

紹介されている主要な真空採血管会社のリスト:

- BD(米国)

- カーディナル・ヘルス(米国)

- アドビン ヘルスケア(インド)

- Greiner Bio-One International GmbH (ドイツ)

- SARSTEDT AG & Co. KG(ドイツ)

- アドバケア ファーマ(私たち。)

- Hindustan Syringes & Medical Devices Ltd.(インド)

- 積水化学工業株式会社(日本)

主要な産業の発展

- 2025年9月– BDは、製品ポートフォリオの強化を目的として、臨床研究および非臨床研究の実施と、BD Vacutainer製品の510(k)申請の更新を発表しました。

- 2025年7月 –KBMED は、米国での製品ポートフォリオの強化を目的として、真空血清分離チューブについて米国 FDA の承認を取得しました。

- 2024年2月 –滄州富康医療用品有限公司は、製品ポートフォリオの強化を目的として、新しい採血管を発売した。

- 2023年6月 –Husky Technologies は、インドで採血管 (BCT) 生産用の統合型 ICHOR 射出成形システムを設置しました。これは同社の存在感を高めるのに役立った。

- 2022年10月– BD は、血液培養汚染を軽減して検査精度を向上させ、最終的には米国の病院での臨床転帰を向上させることを目的として、Magnolia Medical Technologies, Inc. と協力しました。

レポートの範囲

市場レポートは詳細な市場分析を提供し、主要企業、製品タイプ、材料、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.56% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別

素材別

用途別

エンドユーザー別

地域別 北米 (製品タイプ別、材料別、用途別、エンドユーザー別、および国別)

ヨーロッパ (製品タイプ別、材料別、アプリケーション別、エンドユーザー別、および国/サブ地域別)

アジア太平洋 (製品タイプ別、材料別、アプリケーション別、エンドユーザー別、および国/サブ地域別)

ラテンアメリカ (製品タイプ別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

中東およびアフリカ (製品タイプ別、材料別、用途別、エンドユーザー別、および国/サブ地域別)

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に42億1000万米ドルであり、2034年までに62億3000万米ドルに達すると予測されている。

2025年、北米地域の市場規模は19億8,000万米ドルであった。

CAGR 4.56% で成長するこの市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品タイプ別では、EDTA チューブ部門が 2025 年の市場をリードしました。

慢性疾患の有病率の上昇が市場の成長を促進する主要な要因です。

BD と Greiner Bio-One International GmbH は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加と技術進歩の増加は、世界的に製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート