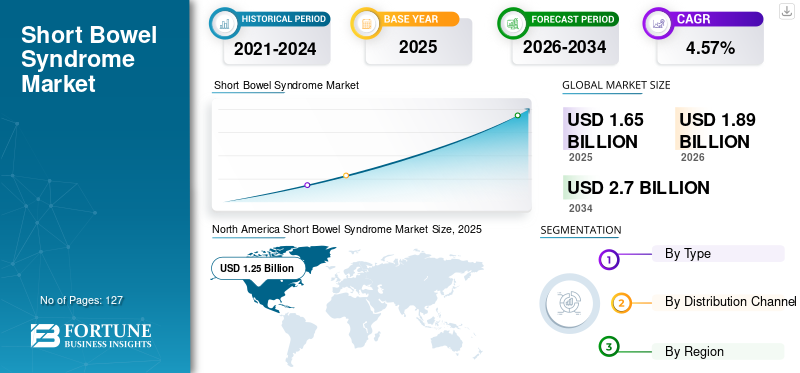

地域別:北米は2025年に短腸症候群市場を支配し、市場シェアの75.87%を占めました。これは、診断された患者数が多いこと、先進的なGLP-2薬の採用が拡大していること、支援的な償還制度、そして強固な臨床研究インフラの存在に起因しています。米国市場単独でも、2032年までに19億3,000万米ドルに達すると予測されています。

短腸症候群市場規模、シェア及び業界分析:タイプ別(GLP-2、成長ホルモン、グルタミン)、流通チャネル別(病院薬局、オンライン・小売薬局)、地域別予測(2026-2034年)

主要市場インサイト

世界の短腸症候群市場規模は、2025年に16億5,000万米ドルと評価されました。同市場は、2026年の18億9,000万米ドルから2034年には27億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.57%と見込まれています。2025年には北米が短腸症候群市場を支配し、市場シェアは75.87%を占めました。さらに、米国の短腸症候群市場規模は、大規模な患者数の存在、先進的な医薬品の採用、新たな治療選択肢への需要を背景に、大きく成長し、2032年までに推定19億3,000万米ドルに達すると予測されています。

世界的に一般人口における短腸症候群の有病率が増加している。各種地域・国家データベースに基づくと、米国とEU5カ国ではそれぞれ約15,000人と20,000人が罹患している。本症候群は腸管機能不全と関連し、患者群は高度に非経口栄養(PS)に依存している 。特に先進国では、診断率の上昇などの要因により、短腸症候群腸管機能不全(SBS-IF)患者の数が増加している。クローン病・大腸炎財団によれば、米国における短腸症候群患者の数は約1万~2万人と推定される。

SBS-IF患者は、必要な水分と栄養素を供給する非経口栄養療法への依存度が高い。しかし、治療費の比較的高額さと長期化が患者の生活の質(QOL)低下を招く要因となっている。WebMD LLCが2021年に発表したデータによれば、非経口栄養療法の年間一人当たり費用は約65,000~320,000米ドルである。これに加え、長期にわたる非経口栄養サポートの使用は患者の生活の質に影響を与え、肝機能障害、カテーテル関連敗血症などの様々な合併症を引き起こします。その結果、腸管吸収の向上や患者の非経口栄養サポート全体の削減など、様々な利点を提供するGLP-2薬などの薬剤の導入率が高まっています。

現在、承認されているGLP-2薬は武田薬品工業株式会社のガテックス(レベスティブ)のみである。しかし、複数のバイオテクノロジー企業が開発を進めている、より高度な利点を備えたGLP-2薬に関する臨床研究が進行中であり、予測期間中にこれらの薬剤の採用がさらに増加すると見込まれている。利点には投与頻度の改善に加え、腎不全患者などに対する薬剤の臨床的に実証された有効性などが含まれる。

- 2022年9月、Zealand Pharma A/Sは、短腸症候群治療薬グレパグルチドの第3相試験で良好な結果を発表した。グレパグルチドは、潜在的にクラス最高の長時間作用型GLP-2アナログである。

複数の研究により、コロナウイルスが消化器系に影響を与え、様々な胃腸合併症を引き起こす可能性が示されている。SARS-CoV-2ウイルスは腸管のアンジオテンシン変換酵素2(ACE-2)に結合し、消化器系に影響を及ぼします。

- UpToDate, Inc.が2021年に発表したデータによると、COVID-19で重篤な状態にある患者の3分の1が消化器合併症を発症したと推定されています。

SARS-CoV-2感染は、他の複数の消化器疾患と併せて、炎症性腸疾患やその他の消化管感染症など、いくつかの合併症を引き起こしました。さらに、COVID-19は重篤な炎症性腸疾患状態の患者に影響を与え、免疫システムの低下によりクローン病の症例数が増加しました。これにより、SBS(短腸症候群)に苦しむ患者の数が増加しました。

COVID-19パンデミック期間中、入院期間の長期化およびこの治療に伴う様々な合併症により、非経口栄養療法の採用は減少した。これにより市場におけるGLP-2ベースの薬剤への需要が高まった。これら全ての要因が、予測期間における市場成長を牽引すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の短腸症候群市場インサイト

日本の短腸症候群市場は、専門的な治療ニーズの高まりと医療技術の進歩を背景に、より包括的で質の高いケアを提供する取り組みが進んでいます。多くの医療機関が、栄養管理、薬物療法、在宅ケア支援など、多面的なアプローチを強化し、患者の生活の質向上を目指しています。世界的に治療選択肢が拡大する中、日本市場は安全性、継続性、個別化医療の観点を重視しながら、新たなソリューションの導入によって長期的な治療価値を高める機会を広げています。

世界の短腸症候群市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:16億5,000万米ドル

- 2026年の市場規模:18億9,000万米ドル

- 2034年の予測市場規模:27億米ドル

- CAGR:2026年から2034年まで4.57%

市場シェア:

-

- タイプ別:GLP-2セグメントは2026年に最大の市場シェアを占め、武田薬品の承認済みGLP-2薬「ガテックス(レベスティブ)」の存在が支えとなった。パイプライン開発や新規参入薬(ゼーランド・ファーマのグレパグルチド、ハンミファーマのHM15912など)がこのセグメントをさらに牽引する見込み。

主要国のハイライト:

- 日本:武田薬品のガテックスは2021年に承認され、日本市場への参入を果たした。厚生労働省が使用を認可したことで、SBS-IF患者の治療選択肢が拡充され、GLP-2アナログの採用促進につながった。

- 米国:最大2万人のSBS患者を抱える米国が世界最大の需要国である。高額な治療費(ガテックスの場合年間25万~30万米ドル)や非経口栄養療法に伴う合併症が、患者と医療提供者をGLP-2療法へ移行させている。アイアンウッドやナインメーターズ・バイオファーマなどの企業が研究開発に多額の投資を行っている。

- 中国・インド:認知度の低さと保険適用範囲の制限により市場浸透は限定的。しかし臨床試験の増加、希少疾患への認識向上、流通網の拡大が成長機会を創出している。

- 欧州:ドイツ、フランス、英国などの国々ではGLP-2薬剤の採用が拡大している。ESPENガイドラインはGLP-2を第一選択治療として支持している。しかし、価格設定と米国に比べて低い認知度により、浸透は遅い(SBS-IF患者の約3~8%がGLP-2薬剤で治療)。

短腸症候群市場の動向

短腸症候群治療における完全静脈栄養からGLP-2薬剤への移行

近年、本疾患治療において完全静脈栄養(TPN)からGLP-2薬剤への優先的な移行が市場で確認されている。これは、長期にわたる非経口栄養療法の使用に伴う様々な合併症が原因である。完全非経口栄養に関連するリスク要因には、肝機能障害、腎機能障害、カテーテル関連敗血症などがある。このため、この症候群の治療には、非経口サポート全体を減少させるのに役立つ革新的な薬剤が採用されるようになった。

GLP-2薬剤の採用拡大は、腸管吸収の促進効果や1日1回投与といった利点によるものである。これに加え、腸管機能不全を伴う本症候群に対するGLP-2薬剤の浸透率上昇が相まって、市場におけるGLP-2薬剤の需要をさらに押し上げている。

これに加え、主要企業によるGLP-2系薬剤の臨床試験が進行中であることも、市場での採用をさらに促進している。2021年1月には、 ハンミ製薬株式会社のGLP-2アナログ(HM15912)が第2相臨床試験を完了しました。

上記の要因に加え、主要企業が市場での各種製品承認取得に注力していること、および非経口栄養療法の高コストが、GLP-2製剤への優先的な移行を促しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

短腸症候群市場の成長要因

短腸症候群腸管機能不全(SBS-IF)に対するGLP-2製剤の浸透率向上による市場成長の牽引

SBS-IFは短腸症候群患者における稀な病態である。この状態の患者は、より頻繁な非経口栄養サポートを必要とします。この治療は通常、週平均5日間投与されます。しかし、非経口栄養サポートの長期使用は患者の日常生活を妨げ、入院率やこの治療に関連する合併症を増加させるため、市場ではGLP-2ベースの薬剤が採用されるようになっています。

米国、フランス、ドイツ、英国などの先進国では、発展途上国と比較してSBS-IF治療におけるGLP-2薬剤の普及率が高い。有利な償還制度、薬剤の広範な入手可能性、医療従事者や患者におけるGLP-2薬剤の高い採用率など、複数の要因が先進国での普及を支えている。

- 複数の研究論文によると、米国ではSBS-IF(成人および小児)患者の約18~20%が現在GLP-2薬による治療を受けている。欧州(EU5カ国)では浸透率がやや低く、SBS-IF患者の約3~8%がGLP-2薬による治療を受けている。

- 2021年、武田薬品工業株式会社は短腸症候群治療薬「ガテックス/レベスティブ」(皮下注射剤)を日本で発売し、厚生労働省の承認を取得した。

さらに、先進国では予測期間中にGLP-2製剤の浸透率が上昇すると見込まれる。これは、投与頻度の改善や入院率の低下など、パイプライン候補が提供する様々な利点によるものである。

上記の要因に加え、本症候群の患者を支援する啓発プログラムの増加、および市場主要プレイヤーによる研究開発投資の拡大が、市場の成長をさらに促進している。

症候群患者支援のための啓発プログラムの増加が市場拡大を促進

米国、カナダ、英国などの国々における本症候群の発症率上昇は、この疾患を治療するための革新的医薬品開発の必要性を高めています。クローン病・ Colitis Foundationが発表したデータによると、米国では約1万から2万人がこの疾患を患っている。

しかし、中低所得国の人口の大半は、認知度の低さからこの疾患について認識していない。この状況を受け、Oley FoundationやSBS Foundationなどの組織は、この症候群に苦しむ人々を支援し教育するための啓発プログラムを開始する方向に焦点を移した。

- 例えばSBS財団は、医療・栄養管理を通じて患者転帰の改善を目指すCE認証プログラム「SBSケア」を提供している。

さらに主要プレイヤーが革新的医薬品開発に向けた研究開発投資に注力していることも、市場成長をさらに加速させている。

抑制要因

治療費の高さが市場成長を制限する可能性

この症候群の治療には非経口栄養法が最も一般的に用いられ、治療費全体が高額です。この処置は病院内および在宅環境で実施可能ですが、在宅非経口栄養療法を受ける患者の治療費は、病院で治療を受ける患者に比べて比較的低額です。

さらに、この疾患治療薬の年間コストが非常に高額であることも、市場での普及を制限する要因となっている。例えば、この症候群治療に初めて承認された薬剤であるガテックス/レベスティブも、高価であると考えられている。

- NCBIが2019年に発表したデータによると、この症候群の治療に用いられるガテックス/レベスティブの年間費用は、欧州では1人あたり年間約25万~30万米ドルと推定されている。アジア太平洋地域におけるガテックスの平均費用は、1人あたり年間約20万~25万米ドルである。

さらに、インドやアフリカなどの国々では、償還政策の欠如や承認薬の入手可能性の制限が、市場の成長をさらに阻害している。

短腸症候群市場のセグメント分析

タイプ別分析

承認製品の存在によりGLP-2セグメントが主導

タイプ別では、市場はGLP-2、成長ホルモン、グルタミンに分類される。

GLP-2セグメントは2023年に支配的なシェアを占めました。GLP-2セグメントの優位性は、SBS向けの幅広いGLP-2ベースのパイプライン製品に起因します。さらに、市場に承認済み製品が存在することが、このセグメントの成長をさらに後押ししています。

- 例えば、2019年5月にFDAはSBSを有する1歳以上の小児治療薬としてガテックスを承認した。ガテックスは武田薬品工業株式会社が製造するGLP-2アナログ製剤である。

一方、成長ホルモンセグメントは予測期間中に高いCAGRを記録すると予想される。成長ホルモン製剤は本症候群の治療において短期使用が承認されている。さらに、ゾルブティブ(Zorbtive)などの承認薬の存在と保険適用による薬剤給付の恩恵が、予測期間中のセグメント成長をさらに促進すると見込まれる。

- 2022年7月、薬局給付プログラムは、この症状の治療に使用される成長ホルモン剤であるメルクKGaAのゾーブティブをカバー対象に追加した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

患者のオンライン・小売薬局への選好シフトがセグメント成長を促進

流通チャネル別では、市場は病院薬局とオンライン・小売薬局に分類される。

オンライン・小売薬局セグメントは、2024年から2032年にかけて最高のCAGR(年平均成長率)を記録すると予測され、2023年には最高の収益を生み出しました。この優位性は、米国、英国、インドなどの国々におけるオンライン薬局および小売薬局の増加に起因しています。これに加え、患者がオンラインプラットフォームを優先的に選択する傾向が強まっていることから、主要企業はオンライン薬局との提携に注力しており、これがセグメントの成長をさらに加速させています。

- コモンウェルス・ファンドが2021年に発表したデータによると、米国には約6万の小売薬局が存在すると推定されています。これは、この症候群の治療に革新的な薬剤を提供する小売薬局にとって様々な機会をもたらします。

一方、病院薬局セグメントは評価期間中に大きなシェアを占めると予想される。クローン病などSBSを引き起こす疾患の有病率上昇により、市場ではこうした状態を治療する先進的な医薬品への需要が高まっているためである。主要企業は、こうした先進的医薬品への需要増に対応するため、病院薬局への医薬品供給に注力している。

地域別分析

地域別では、市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

North America Short Bowel Syndrome Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に8億3000万米ドルで首位を占め、2024年には10億7000万米ドルに達した。高度な薬剤を採用し新たな治療選択肢を必要とする大規模な患者層の存在が、この地域における短腸症候群市場の成長を牽引している。さらに、承認済み薬剤の成人・小児両対象への適用拡大、多様なパイプライン製品の存在、主要企業における研究開発活動の活発化などが、予測期間中の同地域市場成長に寄与すると見込まれる。米国市場は2025年に12億3000万米ドルに達すると予測される。

- 例えば、アイアンウッド社は2023年に5,820万米ドルを研究開発に投資した。この増加は、腸管機能不全を伴う短腸症候群(SBS-IF)患者の治療成果を支援・改善することを目的とした、短腸症候群におけるアプラグルチドの研究に関連している。

アジア太平洋地域は2025年に1億700万米ドル規模と推定される第3位の地域である。予測期間中、同地域は最も高いCAGR(年平均成長率)を記録すると見込まれている。主要企業の直接的な市場参入、革新的医薬品開発への巨額な研究開発投資、GLP-2系薬剤の臨床試験への注目の高まりが、この地域の市場成長を牽引している。中国市場は2025年に2億米ドルに達する見込みである。さらに、インド、日本、オーストラリアなどの国々における希少疾患への認識の高まりが、この地域における様々な治療選択肢への需要と必要性の増加につながっている。日本は2025年に1億3000万米ドル規模になると予測されている。

- 2021年、武田薬品工業株式会社は、GLP-2製剤「ガテックス」について厚生労働省から販売承認を取得したと発表した。

欧州は2025年に1億8000万米ドル規模と予測される第2位の市場であり、予測期間(2024-2032年)において3.72%というかなりのCAGRを記録する見込みです。欧州は世界市場で第2位の地位を占めています。英国市場は成長を続け、2025年には3000万米ドルの市場価値に達すると予測されています。この地域における新規臨床段階バイオテクノロジー企業の直接進出と台頭、特に希少疾患治療のための革新的医薬品や新規生物学的製剤の開発に注力していることが、欧州市場の成長を牽引している。これに加え、当該疾患に苦しむ患者を支援するための様々なガイドラインが整備されていることも市場成長を促進している。ドイツは2025年に7億米ドル、フランスは2025年に4億米ドルの市場規模が見込まれています。

- 例えば、欧州臨床栄養代謝学会(ESPEN)のガイドラインによれば、この疾患の治療に成長因子療法を考慮する場合、GLP-2アナログが第一選択治療とされています。

中東・アフリカ地域は2025年に3億米ドル規模で第4位の市場となる見込みです。ラテンアメリカおよび中東・アフリカ地域は2024年から2032年にかけて著しい成長が予測されています。これらの地域における希少疾患への認識の高まりと、先進製品に対する需要・需要の増加が、予測期間中の成長を牽引すると見込まれています。さらに、主要企業は需要増に対応するため、これらの地域での流通網拡大に注力しており、これが市場成長をさらに加速させています。UAE市場は2025年に0.01億米ドルに達すると予測されています。

2020年7月、ネスレ・ヘルスサイエンスは米国に5,000万米ドルを投資し、乳児用調製粉乳やペプタメンなどの医療用栄養製品を製造する生産拠点を設立した。この投資はカナダ、ブラジル、メキシコ、オーストラリア、台湾における製品流通にも重点を置いている。

主要業界プレイヤー

主要企業は、自社ポジション強化のため、堅牢な製品・パイプラインポートフォリオに注力

競争環境において、世界市場は武田薬品工業株式会社が支配的であり、2023年には短腸症候群市場で最大のシェアを占めました。同社が市場へ新薬を開発・提供するための研究開発投資に注力し、事業拡大のために他社との合併・買収を進めていることが、市場での最高シェア獲得の要因となっています。

- 2024年5月、武田薬品工業株式会社はInspire社と共同で、消化器疾患週間(DDW)2024において新たな研究を発表し、短腸症候群(SBS)患者の体験に関する混合研究法による研究結果を明らかにした。本研究は、SBS患者とその介護者が直面する身体的、社会的、感情的な負担に焦点を当てたものである。

さらに、ベクティブバイオAG、ナインメーターズバイオファーマ社、ゼーランドファーマA/Sなどの新規臨床段階企業は、主に短腸症候群や移植片対宿主病などの希少疾患治療に向けた先進的・個別化医薬品の開発に注力している。加えて、臨床試験件数が増加傾向にあるパイプライン製品の存在が、世界的な市場プレイヤーのシェア拡大を支えると見込まれる。

- 2022年3月、VectivBio AGは旭化成ファーマ株式会社と、短腸症候群(SBS)治療薬アプラグルチドの日本における商業化および開発に関するライセンス契約を締結したと発表した。

短腸症候群関連主要企業一覧:

- 武田薬品工業株式会社 (日本)

- OxThera (スウェーデン)

- ZEALAND PHARMA (デンマーク)

- Ironwood (米国)

- Hanmi Pharm Co., Ltd. (韓国)

- ジャガー・ヘルス(米国)

- メルクKGaA(ドイツ)

- エンテラバイオ株式会社(イスラエル)

- ネスレ(スイス)

業界の主な動向:

- 2023年9月- EnteraBio Ltd.はOPKO Biologics, Inc.と研究協力契約を締結。本契約に基づき、OPKOは自社開発の長時間作用型GLP-2ペプチドおよびオキシントモデュリン(OXM)アナログを提供し、Enteraの独自経口送達技術を用いた肥満症および腸管吸収不良症候群向け経口錠剤製剤の開発に協力する。

- 2023年3月 – 武田薬品工業株式会社は、第18回欧州クローン病・大腸炎機構(ECCO)会議に参加しました。同社は治療遵守率向上のための実践的ヒントを共有し、治療目標に対する新たな姿勢について議論し、本疾患に関する実際の臨床経験を紹介しました。

- 2022年6月 – 9 Meters Biopharma, Inc.は、この症候群の治療におけるVurolenatideの第2相臨床試験の良好な結果を発表しました。

- 2021年8月 – Zealand Pharma A/Sは、短腸症候群治療を目的とした第3b相臨床試験において、最初の患者へのグレパグリチド投与を開始したと発表した。

- 2021年4月 – ハンミ製薬株式会社は、この症候群の治療に用いられる自社開発薬HM15912(GLP-2アナログ)が米国FDAよりファストトラック指定を受けたことを発表した。

レポートのカバー範囲

本グローバル市場調査レポートは、市場の詳細な分析を提供します。主要企業、種類、流通チャネルなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.57% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

流通経路別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、同市場は2034年までに27億米ドルに達すると予測されています。

2025年において、市場規模は16億5,000万米ドルでした。

市場は、予測期間中に4.57%のCAGRで着実な成長を示すと予想されています。

タイプごとに、GLP-2セグメントは2026年にリードしました。

さまざまな組織による意識向上プログラムと相まって、SBS-IF Globに苦しんでいる患者のGLP-2薬物の浸透の増加は、市場の成長を促進する予定です。

Takeda Pharmaceutical Company、Merck Kgaa、およびEmmaus Medical、Inc。は、市場のトッププレーヤーです。

北米は、市場で最高の市場シェアを保持することが期待されています。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 127

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

健康管理

クライアント

.webp)

関連レポート