石油吸着パッド市場規模、シェアおよび業界分析、材料タイプ別(ポリプロピレン(PP)、天然繊維、および合成ブレンド)、構造別(単層、多層(ラミネート)、および穴あき)、エンドユーザー別(石油およびガス、海洋および海運、製造および重工業、化学および石油化学、その他)、および地域予測、2026年から2034年

石油吸着パッドの市場規模と将来展望

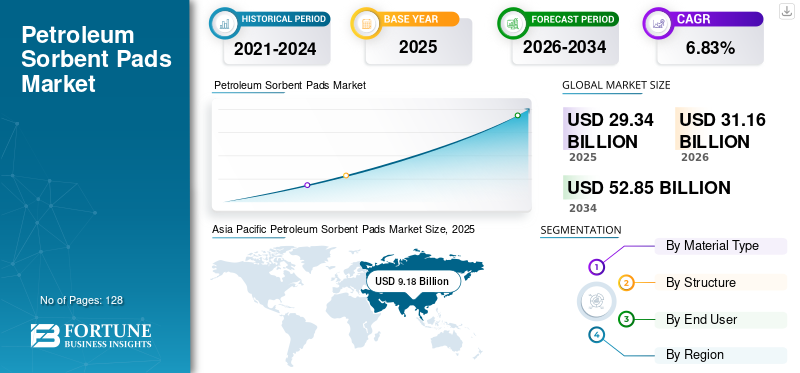

世界の石油吸着パッド市場規模は、2025年には293.4億米ドルと推定されました。市場は2026年の311.6億米ドルから2034年には528.5億米ドルに拡大し、予測期間中に6.83%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年には31.28%の市場シェアを獲得し、石油吸着パッド市場を牽引しました。

世界の石油処理量の増加が市場シェアを牽引する主な要因です。石油供給量は 2023 年に日量約 1 億 190 万バレルに達し、保管、移送、輸送の各地点で流出のリスクが常に生じています。海上物流への依存度が高いことで需要がさらに加速し、石油量の76%(日量約7,750万バレル)が海上ルートで移動する一方で、2022年には石油タンカーが世界の輸送重量の29%を占め、港やターミナルでの日常的な流出対応資材が必要となっている。陸上の拡張により勢いが増し、米国の原油生産量は2023年12月に日量1,330万バレルを超え、油井、パイプライン、貯蔵所の流出防止在庫が増加している。規制の施行も定期的な消費を促進します。米国 EPA の更新された SPCC 要件 (2026 年) では、1,320 ガロンを超える石油を貯蔵する施設に対して流出防止の準備を義務付けています。

- たとえば、2024 年通年の評価では、石油吸着パッドは産業上の強い依存度を示しました。燃料や燃料を扱う産業施設の約 74% が、潤滑剤は、緊急時だけでなくコンプライアンスと運用上の安全性を目的とした日常的な使用を反映して、必須の流出キットに吸着パッドを保管しました。さらに、需要の 61% 以上が日常的なメンテナンス活動によるものであり、偶発的な流出への対応を超えた一貫した消費が浮き彫りになっています。これらのパッドは水をはじきながら炭化水素を吸収することができ、多くの製品はパッドの設計に応じて自重の 12 ~ 25 倍の油吸収量を達成します。

石油吸着パッド業界で活動する大手企業には、3M、Sorbent Products Company (SPC)、New Pig Corporation などが含まれます。 3M は石油吸着パッドの著名なサプライヤーであり、先進的な不織布材料と産業安全ソリューションの専門知識を活用しています。同社は、水をはじきながら炭化水素を吸収するように設計された油専用吸着パッドを提供しており、海洋、工業、陸上の油を扱う環境に適しています。 3M の吸着パッドは、強力なグローバル流通ネットワークに支えられ、製油所、製造工場、倉庫、輸送施設全体で日常メンテナンス、漏れ管理、流出への備えに広く使用されています。 Oil-Dri Corporation は鉱物ベースの吸収剤製品を専門とし、産業および消費者市場全体に流出制御、濾過、浄化のための効率的なソリューションを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油吸着パッド市場動向

持続可能性と製品パフォーマンスへの注目の高まりが主要な市場トレンド

最近の業界の発展は、持続可能性と製品の性能向上への注目が高まっていることを示しています。メーカーは、環境への影響を軽減し、地域の規制強化に対応するために、先進的なポリマーや生分解性素材で作られた環境に優しい高効率パッドの革新を進めています。北米とヨーロッパでは、軽量で大容量の合成吸着剤が、導入の容易さと吸収性の向上により注目を集めています。同時に、アジア太平洋地域の急速な工業化により、物流および製造部門全体での導入が拡大しています。新しい製品設計では、耐久性、強化された吸収性、取り扱いの容易さを重視し、日常のメンテナンスや予防用途に適しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するための炭化水素の取り扱いの拡大と流出対応の厳格化

石油吸着パッドの最近の需要は、炭化水素の取り扱いの拡大と、全土にわたる流出対応の備えの強化によって促進されています。石油とガスインフラストラクチャーや輸送活動が増加するにつれて、海洋および産業部門でのベースライン漏洩リスクが高まります。製油所、パイプライン、化学プラントでは少量の漏れが頻繁に発生し、メンテナンスが必要なため、信頼性の高い吸収剤が必要です。 EPA SPCC や世界的な同等の規制など、環境および安全性の執行が強化されているため、施設は ESG 目標を達成しながら罰金や風評被害を回避するためにパッドを在庫し配備することが義務付けられています。

さらに、自動車、製造、物流への産業の多様化により、操業上の流出リスクが高まり、現場での封じ込めツールが義務付けられています。吸収能力を向上させ、廃棄時の影響を低減する材料の革新により、緊急時のみの使用ではなく、日常的な安全プロトコルでの採用がさらに促進されます。

市場の制約

市場の成長を妨げる使用後処理の課題

石油吸着パッドは利用率が増加しているにもかかわらず、採用が制限されライフサイクルコストが増加する可能性がある顕著な制約に直面しています。重要な制約の 1 つは、使用後の廃棄に関する課題です。パッドは一度飽和すると有害廃棄物となり、二次的な環境汚染を防ぐために管理された取り扱い、焼却、または特殊な処理が必要になります。これにより、特に環境に敏感な地域では、運用コストと複雑さが増大します。また、特定のパッドは非常に重い原油や混合汚染物質に対して効果が低いため、技術的な制限も残り、ユーザーは代替のクリーンアップツールを使用することになり、パッドのみへの投資が薄れます。これらの要因が総合的に、厳しい環境規制によって広範でコスト効率の高い展開を妨げています。

市場機会

優れた市場機会をもたらす高度な製品イノベーションと性能の差別化

石油吸着パッド業界にとって新たなチャンスは、高度な製品革新と性能の差別化にあります。メーカーは、進化する運用ニーズと厳格化する環境基準を満たすために、より高い吸収性、強化された耐久性、およびカスタマイズされたユースケース(船舶グレードまたは重工業用パッドなど)を備えたパッドの開発に注力しているからです。

また、自動車メンテナンス、建設現場、再生可能エネルギー設備などの新たな用途分野への拡大により、従来の石油・ガスや海洋流出対応を超えた需要が生み出されています。さらに、産業および炭化水素処理インフラの拡大に牽引されて、南米、アジア太平洋、アフリカで新たな地域成長が見られ、日常的な封じ込めや環境保護の取り組みにおいて石油吸着パッドを導入するための新たな市場が生まれています。

市場の課題

運用および環境要因が市場の成長に重大な課題を突きつける

石油吸着パッドは流出防止に広く使用されていますが、広範な効率と持続可能性を妨げる重大な運用上および環境上の課題に直面しています。中心的な問題の 1 つは、ポリプロピレンなどの合成パッド素材の環境負荷と廃棄負荷です。これらのパッドは一度油で飽和すると有害廃棄物となり、特に厳しい廃棄物法が施行されている地域では、焼却や特殊な処理などの費用のかかる規制された廃棄方法が必要となり、その結果、エンドユーザーの出費と物流の複雑さが増大します。

セグメンテーション分析

材料の種類別

高い吸油性、疎水性、コスト効率により市場を席巻するポリプロピレン(PP)

材料の種類に基づいて、市場はポリプロピレン (PP)、天然繊維、および合成ブレンドに分類されます。

2025年には、ポリプロピレン(PP)市場シェアを独占しました。ポリプロピレン (PP) は、運用上の流出制御ニーズに密接に一致する材料特性を備えています。 PP は本質的に疎水性かつ親油性であるため、水をはじきながら炭化水素を選択的に吸収できます。これは海洋、沖合、雨にさらされる工業環境では重要です。ポリマーの不織布構造により、高い毛細管作用と保持力が実現し、軽質から中質の石油製品を滴下することなく迅速に取り込むことができます。 PP は強力な耐薬品性と熱安定性 (融点 160 ~ 170 °C) も備えており、燃料、潤滑剤、溶剤にさらされても完全性を維持します。

合成ブレンドセグメントは最も高い成長を遂げており、予測期間中に8.00%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

構造別

より高い吸収性、強度、および制御された液体保持力を備えているため、多層(ラミネート)市場が支配的

構造に基づいて、市場は単層、多層(ラミネート)、穴あきに分類されます。

2025 年には、多層(ラミネート)セグメントが世界市場を支配しました。多層(積層)石油吸着パッドは、要求の厳しい流出制御およびメンテナンス条件下で優れた性能を発揮するため、主流となっています。通常、ハイロフトメルトブローンポリプロピレンとスパンボンド外層を組み合わせた層状構造により、飽和時の構造強度を維持しながら吸収能力が大幅に向上します。この設計により、パッドが満載の状態でも破れたり、滴ったり、変形することなくオイルを保持できます。これは、交通量の多い工業現場や海洋環境では非常に重要です。

有孔セグメントは、今後数年間で 7.98% の CAGR で成長すると予想されます。

エンドユーザー別

漏れの頻度と機器の密度が高いため、製造業と重工業が市場を独占

エンドユーザーに基づいて、市場は石油・ガス、海洋・海運、製造・重工業、化学・石油化学などに分類されます。

2025 年には、製造業および重工業セグメントが最大の市場シェアを保持しました。石油吸着パッドの使用は、油、潤滑剤、油圧作動油、生産ラインや機械全体にわたる燃料。これらの施設では、密集した機器レイアウト、プレス、コンプレッサー、ギアボックス、コンベア システムを運用しているため、孤立した大規模な流出ではなく、小規模な漏れ、滴り、オーバーフローが頻繁に発生し、安定した吸着剤の消費が促進されます。

石油・ガス部門は、予測期間中に 7.12% の CAGR で成長すると予想されます。

石油吸着パッド市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Petroleum Sorbent Pads Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年に 91 億 8,000 万米ドルと評価され、市場最大の地域としてランク付けされています。この地域では、インドと中国の価値は、2025 年にそれぞれ 18 億 5,000 万米ドルと 32 億 6,000 万米ドルとなります。

アジア太平洋地域では、産業の拡大と石油取扱い活動の増加により、石油吸着パッドの使用が急速に拡大しています。 2023 年だけでも、この地域全体で 1,600 万個を超える吸着パッドが配備され、そのうち 1,250 万個以上が中国とインドで製油所、工業団地、化学廊下で使用されています。日本は自動倉庫や港湾に約120万個のパッドを追加したが、韓国とベトナムは海上封じ込めに63万個を消費した。

日本の石油吸着パッド市場

2025 年の日本市場は 10 億 2,000 万ドルと評価され、世界の石油吸着パッド収益の約 3.47% を占めます。日本の石油吸着パッドの需要は、厳格な産業安全基準と海洋流出への備えによって支えられており、港湾、製油所、高度に自動化された製造施設に年間(2023~2024年)100万個以上のユニットが配備されています。

中国石油吸着パッド市場

中国市場は世界的に重要な市場となると予測されており、2025年の収益は32億6,000万米ドルに達し、世界の石油吸着パッド市場の約11.11%を占める。

インドの石油吸着パッド市場

2025 年のインド市場は 18 億 5,000 万米ドルと評価され、世界収益の約 6.31% を占めます。

北米

北米は 2025 年に 91 億 2000 万ドルで 2 番目に高いシェアを占め、2026 年にも 95 億 3000 万ドルで大きなシェアを占めると予想されています。

北米は主に、よく発達した石油・ガスインフラ、広範な産業基盤、厳しい規制環境により、石油吸着パッドの需要を独占しています。 2024年には、テキサス州、ルイジアナ州、ノースダコタ州などの重工業やエネルギー活動によって牽引され、北米が世界の吸着パッド消費の最大の地域シェアを占め、米国だけで1,870万台以上を含む2,200万台以上が使用されました。これらのパッドは、石油を扱う施設に事前の封じ込め措置を義務付ける流出防止・管理・対策 (SPCC) 義務を含む、EPA および OSHA の流出対応および職場の安全要件を満たすために広く使用されています。

米国の石油吸着パッド市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は約 81 億 3,000 万米ドルと評価され、世界市場の約 27.72% を占めます。

ヨーロッパ

欧州は今後数年間で6.02%の成長率を記録すると予測されており、これは全地域の中で最も高く、2025年には72億9,000万米ドルに達した。欧州の石油吸着パッドの消費は、旺盛な産業活動と化学物質や油の流出を対象とした厳しい環境規制によって促進されており、特に重工業や自動車部門が使用を促進しているドイツ、フランス、英国、イタリアで顕著である。 EU の流出封じ込め指令や職場の安全基準を満たすために、石油専用および危険物吸収剤が施設に備蓄されることが増えていますが、企業が流出への備えと並行して環境コンプライアンスを追求する中、2023 ~ 24 年にはバイオベースの軽量吸収剤が顕著に普及しました。

ドイツの石油吸着パッド市場

2025 年のドイツ市場は 18 億 7,000 万米ドルと評価され、2026 年には約 19 億 8,000 万米ドルと推定され、世界の石油吸着パッド収益の約 6.37% を占めます。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 12 億 6,000 万米ドルと評価されています。ラテンアメリカでは、特にブラジル、メキシコ、アルゼンチンで、石油探査と産業活動の拡大に伴い石油吸着パッドの使用量が増加しており、陸上および海上の炭化水素操業により日常的な流出防止のニーズが高まっています。この地域は世界の流出量の約8%を占めた吸収パッドこれは、石油流出への迅速かつ効率的な対応の必要性に対する産業界の意識の高まりを反映しています。

ブラジル石油吸着パッド市場

ブラジルの市場は 2025 年に 5 億 8,000 万米ドルと評価され、市場の約 1.99% を占めます。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に 24 億 9,000 万米ドルと評価されています。

中東とアフリカの石油吸着パッドの需要は、大規模な石油生産と輸出インフラによって促進されており、2024年にはこの地域が世界の石油吸着パッド消費量の約12%を占めます。サウジアラビアの石油吸着パッドは、産業、海洋、エネルギー用途で流出した石油と燃料を素早く吸収するように設計された高吸収性ソリューションです。

GCC石油吸着パッド市場

GCC 市場は 2025 年に 12 億 7,000 万米ドルと評価され、世界市場の約 4.32% を占めます。

競争環境

主要な業界プレーヤー

ベンダーはパートナーシップ、事業拡大、技術進歩を通じて積極的に市場シェアを拡大しています

世界の石油吸着パッド市場は高度に統合されており、3M、Sorbent Products Company (SPC)、New Pig Corporation、Oil-Dri Corporation などの著名なプレーヤーが参加しています。石油吸着パッド市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、2024 年通年では、世界で 9,200 件を超える石油流出事故が記録され、その多くは海洋プラットフォームや産業用貯蔵施設で発生しており、石油吸着パッドなどの迅速な封じ込めツールの重要な必要性が浮き彫りになっています。この流出頻度の増加により、特に石油取扱い区域における緊急時対応や日常メンテナンスにおける適用が強化されました。

世界市場における他の主要企業には、Chemtex、Darcy Spillcare Manufacture Ltd.、Fentex Ltd.、Meltblown Technologies Inc.、ENPAC LLC などが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な石油吸着パッド企業のリスト:

- 3M(私たち。)

- 吸着剤製品会社 (SPC) (米国)

- ニューピッグコーポレーション(米国)

- オイル・ドリ・コーポレーション(米国)

- ブレイディ株式会社(私たち。)

- ケムテックス(インド)

- Darcy Spillcare Manufacture Ltd.(イギリス)

- フェンテックス株式会社(イギリス)

- メルトブローン テクノロジーズ社(米国)

- ENPAC LLC(米国)

主要な産業の発展

- 2025 年 12 月:流出封じ込めトレーニングガイドでは、炭化水素が漏洩しやすい施設の安全キットにおける石油専用の石油吸着剤パッドの重要な役割を強調しました。このガイドでは、石油専用パッドは、特に海洋や雨の多い環境において、石油を吸収しながら水を排除する点で汎用製品よりも優れていると強調しました。産業安全管理者は、季節的な気象現象に先立ってパッドの在庫を見直すことが求められました。

- 2025 年 11 月:石油吸着パッドは、世界的な石油・ガス活動の拡大に伴い産業での採用が増加し、施設の流出対応能力の強化が推進されています。海洋、輸送、重工業部門のオペレータは、環境保護と職場の安全コンプライアンスの重視の高まりを反映して、日常的な漏れや偶発的な滴下を管理するために大容量パッドの統合が増加していると報告しました。インフラストラクチャの使用が激化するにつれて、この傾向は続きます。

- 2025 年 2 月:安全フォーラムは、中小規模の石油吸着パッドを迅速に清掃するための最前線のツールとして強調しました。炭化水素製油所や物流ターミナルでの流出。ユーザーは、特にパッドが高リスク機器の近くに事前設置されている場合に、迅速な展開により流出の広がりが大幅に減少し、ダウンタイムが最小限に抑えられたと報告しました。この運用上の洞察により、標準的な PPE と並行して日常的なパッドのストッキングが強化されました。

- 2024 年 6 月:沿岸清掃作業員は、局地的なタンカーの漏洩後、水面から石油をすくい取るために浮遊油吸収パッドを使用することが増えています。軽量パッドは炭化水素を捕捉しながら水をはじき、乗組員が汚染物質を迅速に封じ込め、敏感な海岸線を保護するのに役立ちました。緊急チームは、ブームだけと比較してその効率性を賞賛しました。

- 2023 年 11 月:海事当局からの報告書によると、一連の軽微な炭化水素漏洩を受けて、タンカーや海上プラットフォームの甲板上での石油吸着パッドの使用が増加している。このパッドは迅速な対応ツールとして機能し、油が海水に到達する前に吸収し、複数の地域の事故で環境への影響を軽減したと認められました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.83% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 材料の種類、構造、エンドユーザー、地域別 |

| 材料の種類別 |

|

| 構造別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 293 億 4000 万ドルで、2034 年までに 528 億 5000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 91 億 2,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 6.83% の CAGR で成長すると予想されます。

ポリプロピレン (PP) セグメントが材料タイプごとに市場をリードしました。

市場を牽引する主な要因には、石油取り扱い活動の増加、流出防止規制の厳格化、職場や環境の安全性の重視の高まりなどが含まれます。

3M、Sorbent Products Company (SPC)、New Pig Corporation などが市場の著名なプレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

採用を促進する主な要因としては、流出に対する高い準備要件、頻繁な機器の漏洩、迅速で導入が簡単な石油のみの浄化ソリューションの好みなどが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。