硬質ポリウレタンフォーム市場規模、シェア及び業界分析:セル構造別(独立気泡と連通気泡)、最終用途産業別(建築・建設、自動車、家具、包装、その他)、地域別予測(2026-2034年)

主要市場インサイト

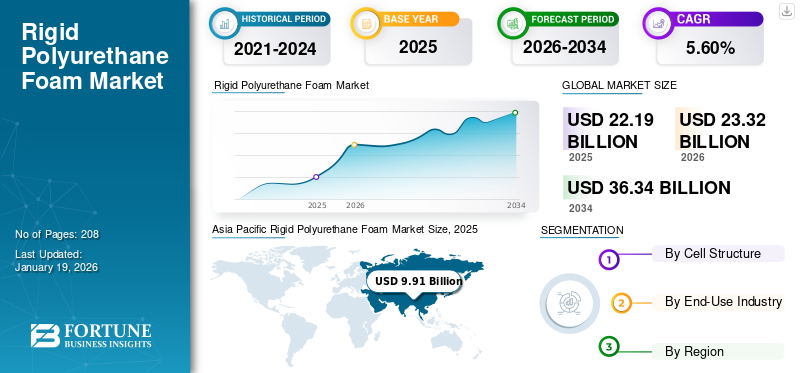

世界の硬質ポリウレタンフォーム市場規模は2025年に221億9000万米ドルと評価され、2026年の233億2000万米ドルから2034年までに363億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.60%を示すと予測されている。アジア太平洋地域は2025年に45%の市場シェアを占め、硬質ポリウレタンフォーム市場を支配した。

グローバルリジッドポリウレタンフォーム(PU)市場は、建設、自動車、パッケージなどのアプリケーションによって推進されている重要な成長機会を目の当たりにしています。優れた熱抵抗、軽量性、構造強度で知られている高性能断熱材です。これは、ポリオールとジイソシアネートとの化学反応によって生成され、優れた絶縁特性を提供する閉鎖またはオープンセル構造を形成します。フォームは、パネル、スプレー、成形フォームで利用でき、さまざまなアプリケーションに柔軟性を提供します。また、最小重量を維持しながら、構造成分の機械的強化に貢献します。建設および自動車セクター、特に新興経済国からのニーズの高まりは、厳格なPUフォーム産業の成長を大幅に促進します。

業界で働いている主なプレーヤーには、BASF、Covestro AG、Huntsman International LLC、Dow、およびGeneral Plastics Manufacturing Companyが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の硬質ポリウレタンフォーム市場インサイト

高い断熱性と強度が求められる日本の建築・産業分野では、硬質ポリウレタンフォームの活用が進んでいます。住宅断熱、家電、冷凍保冷設備など幅広い用途で省エネ性能向上に貢献し、環境配慮型素材への転換も進展しています。効率的なエネルギー利用と品質向上が求められる中、硬質ポリウレタンフォームは重要な素材として存在感を高めています。

硬いポリウレタンフォーム市場動向

コールドチェーンロジスティクスでのポリウレタンフォームの使用の増加は、市場の拡大を促進します

の世界的な拡大コールドチェーンロジスティクスこれは、硬質ポリウレタンフォーム産業の成長を促進する重要な傾向です。医薬品、ワクチン、新鮮な農産物、冷凍食品を含む温度に敏感な商品に対する需要が高まっているため、貯蔵および輸送中に製品の品質を維持するために信頼できる断熱が重要になりました。リジッドフォームの優れた熱断熱材と軽量特性により、冷蔵施設、冷蔵輸送ユニット、包装ソリューションに最適です。

市場のダイナミクス

マーケットドライバー

エネルギー効率とグリーン建設の構築の重要性の高まりは、市場に燃料を供給しています

建物のエネルギー効率と持続可能性への世界的な焦点の増加は、硬質ポリウレタンフォーム市場の主要な要因です。剛性ポリウレタンフォームは、優れた熱断熱特性を提供し、壁、屋根、床、構造パネルに適した材料になります。さらに、先進国と新興経済の両方で建設活動の上昇は、効果的な断熱ソリューションに対する重要な需要を生み出します。エネルギーの損失を削減し、ユーティリティコストを削減し、屋内の快適性を改善するフォームの能力により、住宅、商業、および産業部門では非常に望ましいものになります。持続可能な建設に対する需要の増加に伴い、ポリウレタンフォームは市場で重要な成長ドライバーになります。

市場の抑制

原材料価格のボラティリティは、市場の成長を抑制する可能性があります

剛性ポリウレタンフォーム市場は、原材料価格、特にポリオール、イソシアネート、およびその他の石油化学誘導体の変動に非常に敏感です。価格のボラティリティは、多くの場合、原油市場のダイナミクス、サプライチェーンの混乱、地政学的な緊張によって促進されます。これらの不確実性は、フォームメーカーの生産コストに直接影響し、競争力のある価格設定と安定した利益率を維持することが困難です。原材料コストの急激な増加は、特に建設や包装などの価格に敏感なセクターで、ポリウレタンフォーム製品の採用から、エンドユーザーを思いとどまらせる可能性があります。

市場機会

バイオベースのポリウレタンフォームに対する需要の増加は、市場にとって強力な機会をもたらします

持続可能性への世界的な焦点の向上は、バイオベースの硬質ポリウレタンフォームの開発に大きな機会をもたらします。環境への懸念が高まっています石油化学二酸化炭素排出量を減らすための依存と規制の圧力により、再生可能な代替品の研究が加速されました。植物油またはその他の再生可能資源から派生したバイオベースのフォーム製剤は、環境への影響の懸念に対処しながら、同等のパフォーマンスを提供します。メーカーは、建設、冷蔵、輸送に必要な断熱材、耐久性、熱抵抗基準を満たす環境に優しいバリエーションの開発に積極的に投資しています。

- インドブランドエクイティ財団(IBEF)によると、インドでは持続可能またはグリーンの建築が急速に勢いを増しています。インドは、2023年のエネルギーと環境設計(LEED)のリーダーシップに関する米国のグリーンビルディングカウンシルのリストで3位を獲得しています。特に都市部のインドの人口が増加しているため、緑の建設のためのバイオベースの硬質ポリウレタンフォームなどの持続可能で環境に優しい材料の必要性も増加しています。

市場の課題

代替断熱材の入手可能性は、市場の成長に挑戦する可能性があります

バイオポリマー、膨張したポリスチレン、グラスファイバーなどの代替断熱材の存在は、硬いポリウレタンフォーム市場の成長に課題をもたらします。これらの代替品は、多くの場合、費用対効果が高く、容易に入手可能であり、特定のアプリケーション、特に住宅建設などの価格に敏感な市場で扱いやすいと認識されています。さらに、消費者は、生体化学的組成とリサイクル可能な特性により、バイオポリマー材料をより環境に優しいと考えています。さらに、一部の国の厳しい火災安全規制も、不燃性断熱製品を支持しています。

貿易保護主義

貿易保護主義は、グローバルな剛性ポリウレタンフォーム産業に影響を与える重要な要因として浮上しています。さまざまな政府によって実施された関税、輸入制限、および現地のコンテンツ要件の増加は、原材料と完成したフォーム製品の国際貿易の流れを再構築しています。ポリオールなどの主要な原材料、イソシアネートまた、特殊な添加物が輸入されることが多く、メーカーは地政学的な緊張、貿易紛争、および変動する規制政策に対して脆弱になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

細胞構造によって

耐久性によって駆動される閉鎖セグメントリード

細胞構造に基づいて、業界は閉鎖とオープンセルに分かれています。

閉鎖は支配的なセグメントであり、その優れた熱断熱、構造強度、および湿気抵抗を好む。閉細胞構造は吸水を最小限に抑え、建物の断熱、屋根、産業の冷蔵などの水分にさらされる用途に最適です。その高い圧縮強度は、構造的サポートも提供し、住宅、商業、産業の建設における耐久性とエネルギー効率に貢献します。

オープンセルリジッドポリウレタンフォームは、さまざまな用途向けの軽量で柔軟な、費用対効果の高い断熱ソリューションを提供します。閉鎖細胞のカウンターパートとは異なり、オープンセルフォームは密度が低く、優れた音吸収を提供し、住宅や商業ビルの内部断熱に最適です。その柔軟性により、ギャップを拡張および埋めることができ、エアシーリングを改善し、建物構造内のエネルギー効率を向上させます。オープンセルフォームは、蒸気の吸収性が望ましい壁の空洞、屋根裏部屋、天井でよく使用されます。

最終用途業界による

ポリウレタンフォームの優れた優先順位のため、建物と建設セグメントが支配的です

最終用途業界に基づいて、市場は建物と建設、自動車、家具、包装などに断片化されています。

建築および建設業界は、厳格なエネルギー効率規制を満たすための高性能断熱材の必要性に基づいて、硬質ポリウレタンフォームの最大のエンドユーザーです。ポリウレタンフォームの優れた熱抵抗、耐久性、および構造的利点により、住宅、商業、工業用の建物の壁、屋根、床、基礎を断熱するために不可欠な材料となります。これは、省エネ、居住者の快適さ、温室効果ガスの排出量の削減に貢献し、世界的な気候目標に合わせています。

自動車産業は、軽量の材料、エネルギー効率、および車両性能の向上に焦点を当てたセクターの焦点によって促進される、硬質ポリウレタンフォームの別の成長しているアプリケーションエリアを表しています。ポリウレタンフォームは、乗用車、商業車両、電気自動車(EV)の熱断熱材、音響制御、および構造強化に広く使用されています。その軽量特性は、全体的な車両の重量を削減するのに役立ち、それにより燃料効率を高め、排出量削減の取り組みに貢献します。

家具業界では、さまざまな製品設計における汎用性、快適性、構造的特性のために、硬質ポリウレタンフォームも利用しています。フォームは、家具フレーム、座席コンポーネントの製造に一般的に使用されています。マットレス、および人間工学に基づいたサポート製品。その優れた負荷をかける能力と耐久性は、住宅および商業用アプリケーションに適した長期にわたる軽量の家具ソリューションの生産に貢献しています。ポリウレタンフォームは、設計の柔軟性を提供し、メーカーが複雑な形状を作成できるようにします。

硬いポリウレタンフォーム市場の地域の見通し

地理により、市場はヨーロッパ、ラテンアメリカ、中東、アフリカ、アジア太平洋、北米に分類されています。

アジア太平洋

Asia Pacific Rigid Polyurethane Foam Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域では、急速な都市化、インフラストラクチャの開発、エネルギー効率の高い建設資材の需要の増加に起因する最大の硬質ポリウレタンフォーム市場シェアを保持しています。中国、インド、日本、韓国などの国々は、熱断熱が優先事項である住宅、商業、産業プロジェクトに多額の投資を行っています。中流階級の拡大と持続可能な建物への重点は、ポリウレタンフォームの使用を加速しています絶縁パネル、スプレーフォーム、および構造コンポーネント。さらに、この地域の石油およびガス部門は、特に東南アジアでは、パイプライン断熱材とオフショアプロジェクトに剛性のあるPUフォームを使用しています。

北米

北米は、厳格なエネルギー効率規制と十分に確立された建設部門によって推進される、硬質ポリウレタンフォーム市場のかなりのシェアを保有しています。米国とカナダは、グリーンビルディングの基準を満たすために持続可能な建築材料を優先し、高性能断熱材の需要を高めています。この地域の寒い気候は、住宅および市販の断熱パネル、スプレーフォーム、およびパイプ断熱材でのポリウレタンフォームの広範な使用にさらに貢献しています。さらに、エネルギー効率の高い電化製品と冷凍システムの採用の拡大により、製造業全体で泡の消費が拡大し続けています。

ヨーロッパ

ヨーロッパは、厳しい建物のエネルギー規制とサステナビリティイニシアチブによって推進された、硬質ポリウレタンフォームの重要な市場です。この地域は、炭素排出量の削減に重点を置いているため、特に住宅および商業建設業界で、エネルギー効率の高い断熱材の広範な採用につながりました。ヨーロッパの確立された電子器具は、冷蔵アプリケーションでのフォームの使用をさらに促進します。自動車および輸送部門は、市場の拡大にも貢献し、排出削減の目標をサポートするために軽量の断熱ソリューションを活用しています。

ラテンアメリカ

ラテンアメリカは、建設活動の増加、産業開発、エネルギー効率の高い材料に対する認識の高まりに至るまで、硬質ポリウレタンフォーム産業に着実な成長機会を提供しています。ブラジル、メキシコ、その他の国などの国々は、エネルギー消費を削減し、建物の性能を向上させるために効果的な断熱が不可欠なインフラの近代化と住宅建設に投資しています。この地域の温かい気候条件は、新しい建設プロジェクトと改修プロジェクトの両方で断熱材の需要をさらに増幅します。

中東とアフリカ

中東とアフリカ地域は、主に建設活動、エネルギーセクターへの投資、極端な気候条件の拡大によって推進される、硬質ポリウレタンフォーム市場に着実な成長の可能性を提供します。この地域は、特に湾岸諸国での建物のエネルギー効率の向上に焦点を当てており、高性能断熱材の需要をサポートしています。ポリウレタンフォームは、特に熱い砂漠の環境で、冷却荷重を減らし、屋内の快適さを改善するために、住宅や商業の建物で広く使用されています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、市場の存在を強化するための容量拡大に焦点を当てています

剛性のあるポリウレタンフォーム市場は非常に競争が激しく、主要な業界の参加者は、持続可能性、合併と買収、および市場の存在を強化するための能力の拡大を強調しています。主要なグローバル企業には、BASF、Covestro AG、Huntsman International LLC、Dow、およびGeneral Plastics Manufacturing Companyが含まれます。これらのプレーヤーは、コスト効率、地域の支配、製品の革新に基づいて競争します。グローバルリーダーが先進市場でリードしている一方で、地域のプレーヤーは新興経済国で積極的に成長しており、市場での競争を強化しています。

プロファイリングされた主要な剛性ポリウレタンフォーム会社のリスト

- BASF(ドイツ)

- コベストロAG(ドイツ)

- Huntsman International LLC。(私たち。)

- ダウ(私たち。)

- Sekisui Chemical Co。、Ltd。 (日本)s

- ロジャースコーポレーション。 (私たち。)

- アミノ(ブラジル)

- General Plastics Manufacturing Company(私たち。)

- Prasti Dip InternationalによるPerformix (私たち。)

- クルパシュリーペブプライベートリミテッド(インド)

主要な業界の開発

- 2022年10月:BASFは、リジックなポリウレタン(PU)フォームセグメント、つまりリサイクルされたPETを含むスプレーフォームエラストスプレーで新しい持続可能な製品を発売しました。これらの製品は、産業目的で使用される建物のファサードと屋根の要素の生産に最適です。

- 2022年3月:ダウはVorasurfの新製品の追加を発表しました - 低環状、低揮発性シリコン界面活性剤。この製品の拡張は、硬質PUフォームの製剤をサポートし、建設およびスプレーアプリケーションにおける主要なエネルギー効率と持続可能性の機会に対処することを目的としています。

- 2022年2月:コベストロAGは、ポリウレタン硬質フォーム断熱のために、気候中立MDI(メチレンジフェニルジソシアネート)を発売しました。新しいMDIグレードの製品は、建設、コールドチェーン、自動車セクターなどのさまざまなアプリケーションで使用できます。

- 2025年5月:Huntsman International LLCは、電気自動車で使用される金属および複合基板の受動的な防火に役立つ自動車用途向けに開発された膨張ポリウレタンコーティングシステムを立ち上げました。

- 2024年4月:Huntsman International LLCは、電気自動車のバッテリーを保護するために設計された耐久性のあるポリウレタンフォームであるShoklessという名前の新製品を発売しました。新製品は、の構造的完全性を保護するための柔軟な選択を提供しますEVバッテリー衝撃または熱イベントの場合。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5.6%のCAGR |

|

ユニット |

価値(10億米ドル)ボリューム(キロトン) |

|

セグメンテーション

|

細胞構造によって ・クローズドセル ・オープンセル |

|

最終用途業界による ・建築と建設 ・自動車 ・ 家具 ・パッケージ ・その他 |

|

|

地理によって ・北米(細胞構造、最終用途産業、および国) o米国(最終用途業界による) oカナダ(最終用途業界による) ・ヨーロッパ(細胞構造、最終用途産業、および国) oドイツ(最終用途業界による) o英国(最終用途業界による) oフランス(最終用途業界による) oイタリア(最終用途業界による) oヨーロッパの残り(最終用途業界による) ・アジア太平洋(細胞構造、最終用途産業、および国) o中国(最終用途業界による) o日本(最終用途業界による) oインド(最終用途業界による) oアジア太平洋地域の残り(最終用途業界による) ・ラテンアメリカ(細胞構造、最終用途産業、および国) oブラジル(最終用途業界による) メキシコ(最終用途業界による) oラテンアメリカの残り(最終用途業界による) ・中東とアフリカ(細胞構造、最終用途産業、および国) O GCC(最終用途業界による) o南アフリカ(最終用途業界による) o中東とアフリカの残り(最終用途業界による) |

よくある質問

世界の硬質ポリウレタンフォーム市場は、2025年に221億9,000万米ドルと評価され、2026年には233億2,000万米ドルに増加し、2034年までに363億4,000万米ドルに達すると予測されています。

2025年の市場規模は99億1,000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)5.6%で拡大すると見込まれている。

セル構造により、閉鎖セグメントが市場をリードします。

成長する建物および建設業界は、市場を推進する重要な要因です。

BASF、Covestro AG、Huntsman International LLC。、Dow、およびGeneral Plastics Manufacturing Companyは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、シェアの観点から市場を支配しています。

発展途上国の成長するグリーン建設業界は、今後数年間で製品の採用を推進する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。