神経薬市場規模、シェアおよび業界分析、適応症別(アルツハイマー病、多発性硬化症、てんかん、パーキンソン病など)、薬剤クラス別(コリンエステラーゼ阻害剤、NMDA受容体拮抗薬、抗てんかん薬、免疫調節薬など)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、小売薬局とドラッグ ストア、オンライン薬局)、および地域予測、2026 ~ 2034 年

主要市場インサイト

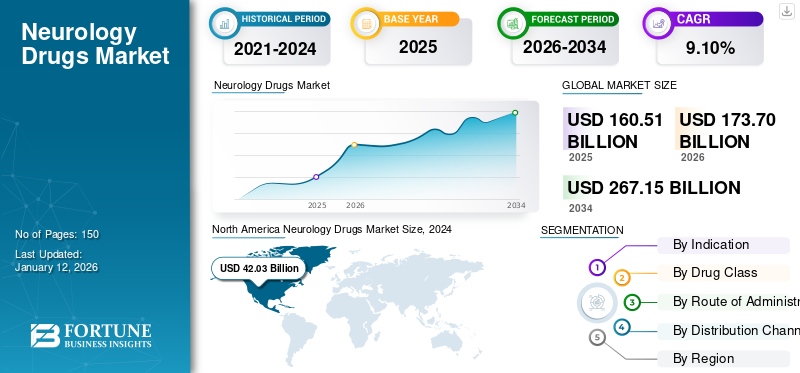

世界の神経学薬品市場規模は2025年に1,605億1,000万米ドルと評価された。市場は2026年の1,737億米ドルから2034年までに2,671億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.10%を示すと予測されている。北米は2025年に神経系医薬品市場で9.47%のシェアを占め、市場を支配した。

神経薬市場は、科学革新と緊急の医療需要が交差する場所にあります。この市場は、神経疾患の発生率の増加、高齢化人口の増加、新薬開発への投資の増加などの要因によって牽引されている、製薬業界の中でも注目すべきセグメントです。

市場はまた、医薬品の需要の増加、遺伝子研究の進歩、個別化医療の台頭からも恩恵を受けると予想されています。生物製剤、希少疾病用医薬品開発、デジタル技術の急速な進歩神経学ツールは市場の状況を再構築しています。しかし、企業は市場の可能性を最大限に引き出すために、複雑な規制制度、コストのかかる研究開発、世界的な貿易変動を乗り越えなければなりません。

神経薬市場で活動する主要な市場プレーヤーには、Novartis AG、Bayer AG、Pfizer Inc.、およびサノフィなどがあります。幅広い製品ポートフォリオと強力な世界的存在感が、これらの企業の世界市場での優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の神経疾患治療薬市場インサイト

日本では、高齢化の進行とともに神経疾患への関心が一段と高まり、神経疾患治療薬市場が重要な戦略領域として位置づけられています。国内の医療機関や製薬企業は、より高精度な治療アプローチや長期的な患者ケアを支えるため、革新的な薬剤開発やデジタル技術の活用を強化しています。意思決定層にとって、臨床データの高度活用、治療効果の最適化、患者中心の医療モデルの推進は、競争優位を生み出し、日本の神経疾患治療の未来を切り開くための重要な戦略機会となっています。

市場力学

市場の推進力

神経疾患の有病率の増加が市場の成長を促進

アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、脳血管疾患などの神経疾患により、これらの薬剤の需要が高まっています。これは、神経薬市場の成長の重要な推進力の 1 つです。これらの病気の有病率は他の病気と同様に増加しており、その結果、これらの病気の管理のための神経薬の需要が高まっています。さらに、これらの病気に対する意識を高めるための継続的な努力により、診断率も向上しています。

- たとえば、2024 年 3 月に世界保健機関 (WHO) が提供したデータによると、神経疾患に罹患している人の数は 3 人に 1 人を超えています。

市場の制約

市場拡大を制限する高額な治療費

治療費の高さは、市場の成長を制限する要因の 1 つです。研究では、臨床試験、神経科薬の規制当局の医薬品承認プロセスは費用と時間がかかるため、小規模の製薬会社が市場に参入することは困難です。その結果、製品全体のコストが高くなり、一般の人々にとっては手の届かないものになってしまいます。神経疾患の治療に伴う自己負担額の増加は、患者の経済的負担となり、市場全体の成長を妨げます。

- たとえば、米国神経学会のデータによると、2021 年の多発性硬化症の治療費は年間 2,378 米ドルであり、年々増加しています。

神経薬市場の動向

テクノロジーの進歩は顕著な市場トレンドです

技術の進歩により神経疾患の治療に革命が起こり、新しい診断ツール、治療の選択肢、リハビリテーション戦略が提供されています。ブレイン コンピューター インターフェイス (BCI) を使用すると、障害のある人が外部デバイスと通信して制御できるようになります。人工知能 (AI)および仮想現実 (VR) は、診断とリハビリテーションのプロセスを強化します。遺伝子治療は遺伝性疾患に対して非常に効果的であり、MRI や CT スキャンなどの神経画像技術は脳の詳細な画像を提供します。さらに、AI、ウェアラブル、リモート監視ツールを統合して、神経内科の早期診断とアドヒアランス追跡をサポートすることで、市場の状況に革命をもたらしています。

その他のトレンド

生物学的製剤とモノクローナル療法の増加

副作用が軽減され、標的に作用する生物製剤の採用が増加していることも、市場で見られるもう 1 つの傾向です。アルツハイマー病やパーキンソン病に関係する炎症経路を標的とした新しい薬が開発されています。さらに、政府の奨励金と独占的販売権に支えられたハンチントン病などの稀な神経疾患への投資の増加が市場の成長を支えています。

市場機会

個別化医療の導入拡大が市場の成長に影響を与えると予想される

個別化医療は市場の新たな側面の 1 つであり、市場関係者にとって有利な機会を生み出すことが期待されています。 「画一的な」アプローチではなく、疾患の根本的な原因を特定して治療を行うことにより、効果的な結果が得られ、副作用が軽減される可能性があります。これにより、運営会社の焦点は、神経疾患に対する個別化医療の研究開発に投資するようになりました。個人の特定のニーズや好みに合わせて治療を調整することで、アドヒアランスと全体的な生活の質を向上させることができます。

市場の課題

市場の成長を妨げる神経疾患の複雑さ

神経疾患のメカニズムを理解し、神経疾患の薬剤開発の効果的な標的を見つけることは、神経疾患は複雑であり、個々の患者の反応も異なるため、困難です。発展途上国では医療インフラが不十分であると、必須医薬品へのアクセスが妨げられ、市場にさらに影響を与える可能性があります。これらの症状は複雑であるため、診断と治療が困難になる可能性があり、そのため専門的なケアと高度な診断ツールが必要になります。

さらに、複雑さのため、特に希少疾患や小児疾患の患者の採用は困難であり、開発サイクルが遅くなり、その結果、市場の成長が鈍化します。薬物の複雑な性質により、脳への薬物の効果的な送達はもう一つの科学的課題であり、治療効率の低下につながります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

適応症別

アルツハイマー病セグメントの成長をサポートするための意識の向上への取り組みとキャンペーン

適応症に基づいて、世界市場はアルツハイマー病、多発性硬化症、てんかん、パーキンソン病などに分類されます。

アルツハイマー病セグメントは、予測期間にわたって世界市場を支配すると予想されます。アルツハイマー病の有病率の増加と、病気の診断と治療の増加につながる啓発活動やキャンペーンの増加がこの分野の成長を押し上げています。

- たとえば、アルツハイマー病協会によると、この病気とともに生きる人の数は米国で約 720 万人と推定されています。

多発性硬化症セグメントは、予測期間中に顕著な CAGR で成長すると予測されています。この成長は、主要企業が革新的な医薬品の研究開発にますます注力していることが原動力となっています。

薬物クラス別

セグメントの成長をサポートするコリンエステラーゼ阻害剤の幅広い入手可能性

薬物クラスに基づいて、市場はコリンエステラーゼ阻害剤、NMDA受容体アンタゴニスト、抗てんかん薬、免疫調節薬などに分類されます。

コリンエステラーゼ阻害剤セグメントは、研究期間中に世界市場をリードすると予想されます。このセグメントの成長に影響を与える要因としては、最近の製品発売や医薬品の使用量の多さなどが挙げられます。

- たとえば、2021 年 6 月に、ADUHELM はアルツハイマー病患者の病気の進行を制御する目的で米国 FDA によって承認されました。

NMDA 受容体拮抗薬セグメントは、先進技術を使用した研究開発の取り組みの増加により、予測期間中に大幅に成長すると予想されます。製品の入手可能性の向上と新製品の発売も、この分野の成長を後押しすると予想されます。

投与経路別

経口薬の容易な投与がセグメントの成長を促進

投与経路の観点から、市場は経口投与と非経口投与に分けられます。

2024 年には経口セグメントが市場で最大のシェアを占めました。これは、経口薬によって提供される患者のコンプライアンスの高さ、投与の容易さ、および長期計画に対する治療アドヒアランスの向上によるものです。さらに、さまざまな神経疾患を治療するための新しい治療法の承認の増加により、市場におけるこの分野の成長が促進されると予想されます。例えば、現在利用可能な神経疾患治療薬のほとんどは経口投与されます。

一方、非経口セグメントは、予測期間中に顕著なCAGRで成長すると予想されます。非経口投与できる製品の増加により、この分野の成長が促進されると予測されています。

流通チャネル別

研究活動への投資を増加し、病院薬局セグメントの成長を促進

流通チャネルに基づいて、市場は病院薬局、小売薬局とドラッグストア、オンライン薬局に分類されます。

2024 年には病院薬局セグメントが市場を支配しました。病院を通じて簡単に医薬品を入手できることと、患者数の多さによる処方箋の増加がセグメントの成長に貢献しました。神経疾患に対する意識の高まりに伴い、医療機関を受診する患者さんの数も増加しています。これにより、病院薬局を通じた医薬品の流通が増加し、この部門の優位性が高まっています。

小売薬局およびドラッグストア部門は、これらの医薬品を提供する薬局の数の増加により、今後数年間で大幅な成長が見込まれると予想されます。さらに、オンライン薬局は今後数年間で顕著な成長を示すことが予想されます。

神経薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Neurology Drugs Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年の神経薬市場で最大のシェアを保持しました。この地域の優位性は、アルツハイマー病の高い有病率、革新的な新薬の継続的な規制当局の承認、疾患管理のための革新的な製品の開発における強力な研究基盤に起因すると考えられます。

私たち。

米国は、新しい神経薬の早期採用と一人当たりの医薬品支出の高さにより、依然として中心的な貢献国となっている。市場に影響を与える主な要因としては、神経疾患に罹患している人の数の多さ、確立された企業の存在、国内での強力な研究基盤の利用可能性などが挙げられます。

- たとえば、2025 年 3 月、臨床ゲノミクス部門とメイヨー クリニック個別医療センターの研究者は、希少な神経疾患に関する革新的な研究を開始しました。

ヨーロッパ

ヨーロッパは、複数の主要企業が存在し、神経疾患に対する意識が高まっているため、2 番目に大きな市場となっています。これらの要因により、この地域では神経薬の需要が高まっています。さらに、ドイツ、イギリス、フランスは神経内科医のインフラストラクチャーと患者啓発プログラムをリードしており、地域市場の成長を推進しています。

- たとえば、脳啓発週間 (BAW) は、脳研究の進歩と利点についての一般の認識を高めるために欧州脳評議会によって祝われました。

アジア太平洋地域

アジア太平洋地域は、調査期間中に最も速い CAGR で成長すると予想されます。この地域は、疾患への意識を高めるための政府の取り組みやキャンペーンの強化、患者数の増加などのさまざまな要因により、神経薬の主要市場として浮上しつつあります。さらに、中国とインドにおける医療アクセスの拡大、高齢者人口の増加、慢性疾患の有病率の増加が、地域市場の成長を補っています。

- たとえば、2025年5月に発表された調査研究によると、2021年の中国では約3人に1人が神経疾患に罹患していた。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場は、今後数年間でゆっくりと成長すると予想されます。ただし、神経疾患の有病率の増加、償還シナリオの改善、公的神経学プログラムへの政府投資の増加などの要因により、これらの地域の市場の成長が促進されると予想されます。

競争環境

主要な業界プレーヤー

主要企業は市場拡大を目指して研究開発に注力

神経薬の市場空間は競争が激しく、細分化された構造となっています。これらには、Novartis AG、Bayer AG、Pfizer Inc.、Sanofi などのいくつかの企業が含まれます。これらの企業は、神経変性疾患および精神疾患を対象としたブランド薬とパイプライン薬の両方で主導権を握っています。これらの企業の優位性は、強力な製品ベースと、さまざまな神経疾患に対する革新的な治療法の開発にますます注力していることに起因しています。さらに、主要国にわたる地理的なプレゼンスが強いことも、市場での優位性に寄与する主な要因です。

- 2024 年 11 月、ノバルティス AG は神経科薬における存在感を拡大するためにケイト セラピューティクスを買収しました。

さらに、市場で活動している他の主要プレーヤーには、エーザイ株式会社、バイオジェン株式会社、ジョンソン・エンド・ジョンソン・サービス株式会社、メルクKGaAなどが含まれます。これらの企業は、市場での存在感を高めるための研究開発と戦略的パートナーシップへの投資に重点を置いています。

プロファイルされた主要な神経薬会社のリスト

- エーザイ株式会社(米国)

- バイオジェン社(米国)

- バイエル社(ドイツ)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ノバルティスAG(スイス)

- メルクKGaA(ドイツ)

- サノフィ(フランス)

- アッヴィ社(米国)

貿易保護主義と政策への影響

地元の医薬品製造に向けられた米国の政策は、世界の神経薬のサプライチェーンを混乱させ、価格を上昇させる可能性がある。さらに、知的財産法の厳格化は、ジェネリック医薬品やバイオシミラーがインドや中国などの市場に参入する方法に影響を与えます。

主要な産業の発展

- 2025 年 5 月:サノフィは、神経学のパイプラインを拡大するために、Vigil Neuroscience, Inc.を買収しました。買収された企業は、神経変性疾患の新しい治療法の開発に注力しています。

- 2024 年 10 月:米国FDAはIonisを提供した医薬品社のジルガナーセンは、アレクサンダー病(AxD)の小児および成人を治療するためのファストトラックに指定されています。

- 2024 年 9 月:米国FDAは、ニーマン・ピック病C型(NPC)の治療薬としてミプリファ(アリモクロモール)の承認を申し出た。これは、この疾患に対して承認された最初の薬です。

- 2024 年 2 月:ホフマン・ラ・ロシュ社はインドで多発性硬化症の疾患修飾療法(DMT)薬であるオクレバスを発売した。

- 2023 年 3 月:米国FDAは、小児および成人患者のレット症候群の治療にアカディア・ファーマシューティカルズのDAYBUE(トロフィネチド)を承認しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

適応症別

|

|

薬物クラス別

|

|

|

投与経路

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に1,737億米ドルに達し、2034年までに2,671億5,000万米ドルに達すると予測されている。

2024年、市場価値は420億3000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)9.10%で成長すると見込まれている。

病院薬局セグメントが流通チャネル別に市場をリードしました。

市場を牽引する主な要因は、疾患の症状に対する意識の高まり、神経疾患の有病率の増加、および頻繁な新製品の発売です。

Novartis AG、Bayer AG、Pfizer Inc.、Sanofi は、市場の著名なプレーヤーの一部です。

北米は2025年に神経系医薬品市場で9.47%のシェアを占め、市場を支配した。

研究開発活動の増加と治療パラダイムの進歩は、製品の採用を促進すると予想されるいくつかの要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。