空港デジタルツインテクノロジー市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア/プラットフォーム、ハードウェアおよびデータキャプチャインフラストラクチャとサービス)、空港エリア別(エアサイド、ターミナル、ランドサイド/カーブサイド、施設および空港運営全体)、テクノロジー別(BIM/GISおよび共通データ環境、IoTおよびエッジデータキャプチャ、AI/ML、シミュレーション、クラウド/データレイク、AR/VR/MR可視化、サイバーセキュリティおよびデータガバナンス)、アプリケーション別(エアサイド)運営、資産管理とメンテナンス、旅客の流れとターミナル運営、セキュリティと緊急事態)、および地域予測、2026 ~ 203

空港デジタルツイン技術の市場規模と将来展望

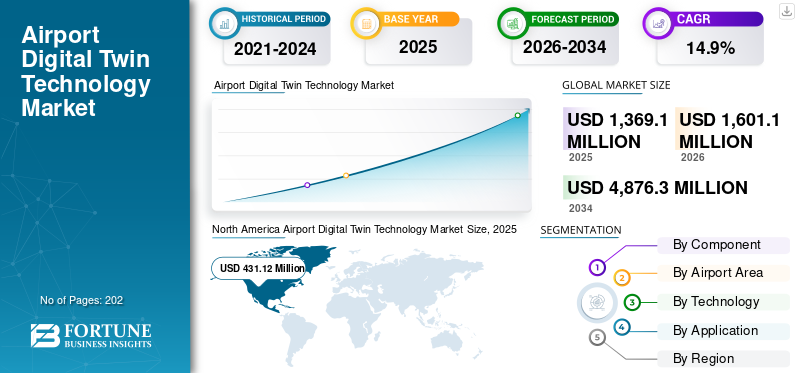

世界の空港デジタルツインテクノロジー市場規模は、2025年に13億6,910万米ドルと評価されました。市場は2026年の16億110万米ドルから2034年までに48億7,630万米ドルに成長すると予測されており、予測期間中に14.9%のCAGRを示します。北米は 2025 年に 31.49% の市場シェアを獲得し、世界市場を独占しました。

世界中の空港運営会社が、複雑で混雑が進むインフラを管理するためのインテリジェントなデータ駆動型のアプローチを模索する中、空港のデジタル ツイン テクノロジー市場は勢いを増しています。デジタル ツインは、空港の物理資産、運用システム、乗客の流れの動的な仮想レプリカを作成し、リアルタイムのモニタリング、シミュレーション、予測的意思決定を可能にします。空港は、ターミナル運営の最適化、資産メンテナンスの改善、安全管理の強化、乗客体験の向上を目的として、これらのプラットフォームを導入しています。 The convergence of Internet of Things sensors,人工知能、建築情報モデリング、クラウド コンピューティングにより、デジタル ツインはよりアクセスしやすく、影響力のあるものになっています。グリーンフィールド空港開発と従来のハブ拡張の両方で、よりスマートで回復力のある航空インフラを構築するためにこのテクノロジーが採用されています。

市場の主要企業には、Siemens AG、SITA、Thales Group、Dassault Systèmes、Bentley Systems、Esri、Autodesk Inc.、Hexagon AB、Veovo、および Honeywell International Inc. が含まれます。これらの企業は、シミュレーションおよびモデリング エンジンの高度化、リアルタイム IoT と運用データの統合の深さ、既存の空港管理システムとの相互運用性、および単一のターミナルから複数の空港全体に至るプラットフォームの拡張性を通じて競争しています。ネットワーク。 AI を活用した予測分析機能、重要インフラ向けのサイバーセキュリティ フレームワーク、民間航空環境特有の要求に合わせたエアサイド業務、手荷物処理、エネルギー管理、乗客の流れの最適化などの専門分野の専門知識によって、競争上の差別化がさらに促進されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空港デジタルツインテクノロジー市場の重要なポイント

- 2025年の市場規模:13億6,910万ドル

- 2026年の市場規模:16億110万ドル

- 2034 年の予測市場規模: 48 億 7,630 万ドル

- CAGR: 2026 ~ 2034 年で 14.9%

- 北米は、2025 年に空港デジタル ツイン テクノロジー市場で 31.49% のシェアを獲得し、独占しました。

- 統合デジタル ソリューションに対する需要の高まりにより、ソフトウェア/プラットフォーム部門が 2025 年に最大の市場シェアを維持しました。

- 滑走路の最適化とターンアラウンド効率の必要性により、2025 年にはエアサイドセグメントが優勢になります。

北米

北米は2025年に4億3,112万米ドルに達し、デジタル航空への強力な投資で市場をリードしました。

ヨーロッパ

ヨーロッパは、スマート空港と持続可能性への取り組みにより、2026 年には 4 億 7,060 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は15.8%のCAGRで成長し、2026年には4億2,760万米ドルに達すると予想されています。

私たち。

空港近代化の取り組みにより、市場は 2026 年に 4 億 3,440 万米ドルと推定されています。

日本

空港のデジタル変革が牽引し、2026 年の市場は 6,110 万米ドルと推定されています。

続きを読む

空港デジタルツインテクノロジー市場動向

AI とリアルタイム IoT データを統合してデジタル ツインを自律的な意思決定支援ツールに進化させる

市場における最も顕著なトレンドは、静的な視覚化プラットフォームから AI で強化されたリアルタイムの運用インテリジェンス システムへのデジタル ツインの進化です。空港では、滑走路、ゲート、手荷物システム、公共施設全体に IoT センサーの高密度ネットワークを埋め込んで、自律的に異常を検出し、混乱シナリオをシミュレートし、是正措置を推奨できるツイン環境に継続的なデータ ストリームを供給しています。機械学習過去の運用データに基づいてトレーニングされたモデルは、予知保全機能を強化し、計画外の資産のダウンタイムを削減します。デジタルツインと航空交通管理および航空会社の運航管理システムの統合により、インフラストラクチャ管理と航空運航の境界がさらに曖昧になり、統一された運航状況が生み出されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要ハブにおける運用の複雑性の高まりと予測インフラストラクチャ管理の需要が市場の成長を促進

乗客数の増加、機材の多様化、業務効率化への要求の厳格化により、大手空港運営会社は基礎的な管理ツールとしてデジタル ツイン テクノロジーを導入する必要に迫られています。従来の事後対応型メンテナンスや手動スケジュール設定のアプローチは、毎日何千もの航空機の移動を処理する現代のハブ空港の複雑さには不十分であることが判明しています。デジタルツイン継続的な資産健全性モニタリング、シミュレーションベースのキャパシティプランニング、混乱管理のためのシナリオモデリングを可能にすることで、この問題に対処します。デジタルツインは監査可能なリアルタイムの運用記録を提供するため、安全コンプライアンスの文書化と緊急時への備えを改善するという規制の圧力により、導入がさらに加速しています。この経済的根拠は、予測ツイン対応運用によって実現可能なメンテナンス コスト、ゲートの所要時間、エネルギー消費量の明らかな削減によって強化されます。これらすべての要因が空港デジタルツインテクノロジー市場の成長を促進しています。

市場の制約

高い導入コストとレガシー空港システム全体のデータ統合の複雑さが市場の成長を制限

空港デジタル ツイン テクノロジーの迅速な導入を制限する主な制約は、多額の先行投資要件と、デジタル ツイン プラットフォームを確立された空港で普及している異種のレガシー システムと統合するという困難な課題です。主要なハブの多くは、オープン データ交換向けに設計されていない老朽化したインフラ管理、手荷物、乗客処理システムを運用しており、コストのかかるミドルウェア開発と段階的な移行戦略が必要です。小規模な地方空港には、エンタープライズ グレードのデジタル ツイン展開を実装および維持するために必要な資本予算や社内の技術的専門知識が不足していることがよくあります。所有権、プライバシー、ツイン環境を流れる運用上の機密情報のセキュリティなどのデータ ガバナンスに関する懸念も、追加のコンプライアンス コストを課し、調達の意思決定を遅らせる可能性があります。

市場機会

空港インフラ開発におけるデジタルツイン導入の拡大が新たな市場成長の機会を生み出す

魅力的な市場機会は、アジア太平洋、中東、アフリカ、ラテンアメリカ全域で進行中の空港インフラの急速な拡大にあり、政府は急増する航空需要に対応するための新たな能力に多額の投資を行っています。これらのグリーンフィールド プロジェクトと主要なブラウンフィールド プロジェクトは、設計段階からデジタル ツイン フレームワークを組み込むための理想的な環境を提供し、コストのかかる改修ではなく、最初から完全にデータ駆動型の運用モデルを可能にします。さらに、ネットゼロ空港に向けた動きにより、エネルギー管理、二酸化炭素排出量シミュレーション、持続可能性レポートに重点を置いたデジタルツイン機能への需要が生まれています。スマートシティ統合イニシアチブは、空港のデジタルツインをより広範な都市モビリティおよびユーティリティインフラストラクチャプラットフォームと接続することへの関心も生み出しています。

市場の課題

高度に接続された空港ツイン環境におけるサイバーセキュリティの回復力とデータガバナンスの確保が主要な市場課題

空港のデジタル ツインでは、相互接続されたシステム全体で膨大な量のリアルタイムの運用データ、インフラストラクチャ データ、乗客データが集約されるため、サイバーセキュリティが重要な市場課題として浮上しています。 IoT センサー ネットワーク、クラウド接続、サードパーティの統合によって生み出されるデジタル攻撃対象領域の拡大により、空港はデータ侵害、ランサムウェア、サイバー侵入による業務中断のリスクが高まります。重要な国家インフラを管理する規制の枠組みは、デジタルツインの展開が満たさなければならない厳しいサイバーセキュリティ基準を課しており、コンプライアンスの複雑さが増大しています。空港運営者、航空会社、テクノロジーベンダー、政府機関の間の所有権境界の定義など、明確なデータガバナンスプロトコルの確立には依然として議論の余地がある。これらの課題には、継続的なセキュリティ投資と、最初からデジタル ツイン アーキテクチャに組み込まれた堅牢なインシデント対応計画が必要です。

セグメンテーション分析

コンポーネント別

空港運営の複雑化がソフトウェア/プラットフォーム分野の成長を促進

コンポーネントに基づいて、市場はソフトウェア/プラットフォーム、ハードウェアおよびデータキャプチャインフラストラクチャ、およびサービスに分割されます。

ソフトウェア/プラットフォーム部門は、2025 年に最大の市場シェアを獲得しました。空港が旅客処理量の増加、マルチシステムの相互依存性、リアルタイムの意思決定要件に取り組む中、洗練されたソフトウェアおよびプラットフォーム ソリューションに対する需要が加速しています。デジタル ツイン プラットフォームは統合インテリジェンス レイヤーとして機能し、さまざまなデータを統合します。センサー、運用システム、および外部ソースを利用して、空港運営者がパフォーマンスを監視、シミュレートし、動的に最適化できるようにします。オープン API を備えたクラウドネイティブの AI 拡張プラットフォームへの移行が進むにつれ、ソフトウェアは空港のデジタル ツイン展開における主要な価値推進要因としてさらに位置付けられます。

サービス部門は、予測期間中に 14.9% の CAGR で増加すると予想されます。

空港エリア別

滑走路の使用率を最大化し、地上遅延を最小限に抑える圧力の強化により、エアサイドセグメントの成長が促進

空港エリアに基づいて、市場はエアサイド、ターミナル、ランドサイド/カーブサイド、施設とユーティリティ、およびエンタープライズ/総合的な空港運営に分類されます。

2025 年には、エアサイド部門が世界市場を独占しました。エアサイド業務は、空港管理において最もタイムクリティカルかつ安全性が重視される領域の 1 つであり、デジタルツイン投資の主な焦点となっています。滑走路、誘導路、エプロン、地上支援機器のリアルタイム仮想モデリングにより、オペレーターはボトルネックを特定し、交通シナリオをシミュレートし、衝突が顕在化する前に回避することができます。航空交通量の増大と地上遅延に伴う金銭的ペナルティにより、空港はスループットの最適化と安全性確保のための必須ツールとしてエアサイドのデジタルツイン機能を導入する必要に迫られています。

エンタープライズ/総合空港運営セグメントは、予測期間中に 16.2% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

BIM/GIS および共通データ環境セグメントの成長を促進するために空港インフラの拡張を加速

市場はテクノロジーに基づいて、BIM/GIS と共通データ環境、IoT とエッジ データ キャプチャ、AI/ML、シミュレーションと最適化、クラウド/データ レイクと統合ミドルウェア、AR/VR/MR 視覚化、およびサイバーセキュリティデータガバナンス。

BIM/GIS および共通データ環境セグメントは、2026 年から 2034 年の予測期間にわたって空港デジタル ツイン テクノロジー市場で圧倒的なシェアを獲得すると予想されます。大規模な空港の建設および改修プロジェクトでは、設計、建設、運用の各段階にわたって信頼できる単一の情報源を提供する、BIM および GIS が統合された共通データ環境に対する大きな需要が生じています。これらのテクノロジーは空港デジタル ツインの空間インテリジェンス層を支え、正確な資産追跡、インフラストラクチャ計画、法規制遵守の文書化を可能にします。持続可能な空港設計への取り組みと、老朽化したインフラをインテリジェントに管理する必要性が相まって、世界中の空港開発者や運営者の間で BIM/GIS 対応のデジタル ツイン フレームワークの採用が強化されています。

AI/ML、シミュレーション、最適化セグメントは、予測期間中に 15.8% という高い CAGR で成長すると予測されています。

用途別

ターンアラウンドタイムを短縮するという航空会社からのプレッシャーの高まりがエアサイドオペレーションとターンアラウンド最適化セグメントの成長を促進

市場はアプリケーションに基づいて、エアサイド運営とターンアラウンドの最適化、予測資産管理とメンテナンス、乗客の流れとターミナル運営、安全性、安全&緊急対応、その他。

エアサイド運営およびターンアラウンド最適化セグメントは、2025 年の市場シェアを独占しました。航空機のターンアラウンド効率は航空会社の定時性、運航コスト、空港の稼働率に直接影響を与えるため、このセグメントは最優先投資分野となっています。ターンアラウンドを最適化するためのデジタル ツイン ソリューションは、グランド ハンドリング、燃料サービス、乗務員の配置、搭乗シーケンスをリアルタイムで可視化し、すべての関係者間の事前の調整を可能にします。格安航空会社が拡大し、ハブ空港が混雑に直面する中、データ主導のシミュレーションと予測アラートを通じてターンアラウンド サイクルを数分短縮できる機能により、財務面と運用面で目に見えるメリットがもたらされ、堅調な需要の伸びが維持されます。

予測資産管理およびメンテナンス部門は、調査期間中に 15.3% の CAGR で成長すると予測されています。

空港デジタルツインテクノロジー市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Airport Digital Twin Technology Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 3 億 6,170 万米ドルで圧倒的なシェアを維持し、2025 年も 4 億 3,112 万米ドルで首位を維持しました。北米は、確立された航空インフラ、大規模な技術投資能力、主要なハブ空港にインテリジェントなデジタル プラットフォームによる運用管理の最新化を強いる厳しい FAA の安全性と効率性の義務によって推進され、デジタル ツインの導入をリードしています。

米国空港デジタルツイン技術市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 4 億 3,440 万米ドルと推定され、予測期間全体で約 14.5% の CAGR に相当します。米国市場は、老朽化したハブ空港インフラの最新化、FAA コンプライアンス報告の改善、気象関連の混乱に対する回復力の強化の必要性によって推進されており、大手空港は容量の最適化と運用コストの削減を目的としてデジタル ツイン プラットフォームを導入しています。

ヨーロッパ

ヨーロッパは 2026 年に 4 億 7,060 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。野心的なネットゼロ空港への取り組みは、ヨーロッパの市場、EUのデジタルインフラ指令、そしてデジタルツインテクノロジーを通じたデータ主導型の運営、持続可能性の追跡、乗客エクスペリエンスの向上に積極的に投資している国際ハブ空港の密集したネットワークを推進しています。

英国空港デジタルツイン技術市場

2026 年の英国市場は約 1 億 320 万ドルと推定されており、予測期間中の約 14.8% の CAGR に相当します。英国の需要は、既存のインフラの効率を最大化し、進化する CAA 規制に準拠し、政府と空港運営者が設定した野心的なネットゼロ航空目標を達成するために、デジタルツインの導入を追求する容量に制約のある主要空港によって支えられています。

ドイツ空港デジタルツイン技術市場

ドイツの市場は、2026年に約9,300万ドルに達すると予測されています。ドイツの強力なエンジニアリング文化とルフトハンザのハブの重要性がデジタルツインの採用を推進しており、フランクフルト空港とミュンヘン空港は、高い交通密度を管理し、時間厳守を改善し、持続可能性認証目標を推進するためにプラットフォームベースのオペレーショナルインテリジェンスに投資しています。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で最も高いCAGR 15.8%を記録し、2026年には評価額4億2,760万米ドルに達すると予測されています。アジア太平洋地域は、中国、インド、東南アジアにわたる前例のないグリーンフィールド空港建設に後押しされ、最も急速に成長している地域市場を代表しており、急速に拡大する旅客数と複雑な複数ターミナル環境を管理するためにデジタルツインのフレームワークが当初から組み込まれています。

中国空港デジタルツイン技術市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約1億4,770万米ドルと推定されています。中国の積極的な空港拡張プログラムと政府が義務付けるスマート空港への取り組みにより、デジタルツインの広範な導入が推進されており、国家支援の資金提供により、国内外の航空需要の急増に対応するために新しく建設された巨大空港への展開が加速している。

日本の空港デジタルツイン技術市場

2026 年の日本市場は約 6,110 万ドルと推定され、予測期間中の CAGR の約 14.2% を占めます。日本の需要は、国際交通量の継続的な増加に先立って、制約のある東京と大阪の空港施設をアップグレードする必要性によって形成されており、航空会社は正確なスロット管理、災害回復計画、パンデミック後の運用回復の最適化のためにデジタルツインプラットフォームを活用しています。

インド空港デジタルツイン技術市場

2026 年のインド市場は約 8,000 万米ドルと推定されています。インドの急成長する航空セクターは、政府の UDAN 地域接続スキームや複数のグリーンフィールド空港プロジェクトと相まって、急速な容量増加をインテリジェントに管理するためのスケーラブルでコスト効率の高いプラットフォームを求めている通信事業者により、デジタル ツイン テクノロジーに対する強い需要を生み出しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中にこの市場スペースで緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ1億3,530万米ドルと6,450万米ドルの評価額に達すると見込まれています。中東では、アフリカやラテンアメリカの新興航空ハブと並んで湾岸州の巨大空港プロジェクトが推進しており、各国政府が世界クラスの空港インフラに投資し、資本集約型開発の収益を最大化するためのインテリジェントな管理プラットフォームを模索しているため、需要が高まっています。

競争環境

主要な業界プレーヤー

主要企業は、市場の成長を促進するために、統合空港データ プラットフォーム、AI 主導のシミュレーション、リアルタイムの資産インテリジェンスに注力しています

空港のデジタル ツイン テクノロジー市場は、空港を静的なインフラストラクチャ モデルからライブのデータ駆動型運用環境に移行させている主要企業によって強化されています。 Siemens AG、SITA、Thales Group、Dassault Systèmes、Bentley Systems、Esri、Autodesk、Hexagon、Veovo、Honeywell などの企業は、統合デジタル プラットフォーム、BIM/GIS ベースのアセット ツイン、AI 対応シミュレーション、IoT データ キャプチャ、サイバーセキュリティ、旅客流動分析、空港運営管理システムに注力しています。シーメンスは、インフラストラクチャと運用データを統一された「唯一の真実」ビューにもたらす中央データ エコシステムとして空港デジタル ツインを推進しています。一方、SITA は、デジタル ツインを、航空機の動き、乗客の列、エスカレーター、カーブサイドの交通、その他の実際の空港機能を接続する空港運営管理の将来のインターフェイスとして位置づけています。

プロファイルされた主要な空港デジタルツインテクノロジー企業のリスト

- Siemens AG (Germany)

- SITA (Switzerland)

- Thales Group (France)

- Dassault Systèmes (France)

- Bentley Systems (U.S.)

- Esri (U.S.)

- Autodesk, Inc. (U.S.)

- Hexagon AB (Sweden)

- Veovo (New Zealand)

- Honeywell International Inc. (U.S.)

主要な産業の発展

- 2026 年 4 月:国立航空宇宙研究技術パーク (NARTP) は、航空向けマルチエージェント AI デジタル ツインの開発を目的としたデジタル ツイン コンソーシアムとのパートナーシップを発表しました。このプロジェクトには、AMD エッジ HPC と Rowan University DEHub が含まれており、航空交通管理、サイバーセキュリティ、自律性のためのオンプレミス AI に焦点を当てています。

- 2025 年 11 月:ウィーン空港はネメチェック グループと戦略的パートナーシップを締結し、インフラストラクチャ向けの高度なデジタル ツイン ソリューションを展開し、BIM ベースのモデルとライブ運用データを統合して、資産運用管理。

- 2025 年 8 月:IBM と NASA は、宇宙天気予報を強化するために設計された太陽のオープンソース AI デジタル ツインである Surya を発表しました。 NASA の太陽力学観測所からの 9 年間のデータに基づいてトレーニングされた Surya は、太陽フレアと噴火のより正確な予測を可能にし、現在のシステムの 2 倍である最大 2 時間の警告を提供します。

- 2025 年 6 月:シーメンスはパリ航空ショーで、ソニーの XR ヘッドセットと組み合わせた NX Immersive Designer ソフトウェアを発表しました。このテクノロジーにより、航空宇宙メーカーは仮想環境で 3D CAD モデルを設計、レビュー、編集できるようになり、初期のアプリケーションでは生産コストを 50% も削減できる可能性が示されています。

- 2024 年 12 月:GMR エアポートは、ハイデラバードのラジブ・ガンジー国際空港で AI を活用したデジタル ツイン プラットフォームを立ち上げました。このシステムは、エアサイド、ランドサイド、ターミナルのデータを統合する新しい空港予測オペレーション センター (APOC) を強化します。

レポートの範囲

空港デジタル ツイン テクノロジー市場調査では、主要地域全体で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、海事産業の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.9% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | コンポーネント別、空港エリア別、テクノロジー別、アプリケーション別、地域別 |

| コンポーネント別 |

|

| 空港エリア別 |

|

| テクノロジー別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 13 億 6,910 万米ドルで、2034 年までに 48 億 7,630 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 4 億 3,112 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.9% の CAGR を示すと予想されます。

コンポーネント別に見ると、ソフトウェア/プラットフォーム部門が市場を独占しました。

運用の複雑さの増大と、主要ハブにおける予測インフラストラクチャ管理の需要が市場の成長を推進しています。

Siemens AG、SITA、Thales Group、Dassault Systèmes、Bentley Systems、Esri は、世界市場における主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート